| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » 威尔鑫:美元临近阶段强阻位 金价何时出现趋势转强信号?

威尔鑫:美元临近阶段强阻位 金价何时出现趋势转强信号? |

|

2025-07-16 13:53:25

来源 --

作者

美国通胀回升助力 美元临近阶段强阻位 金价何时出现趋势转强信号?

2025年07月16日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 来源:杨易君黄金与金融投资

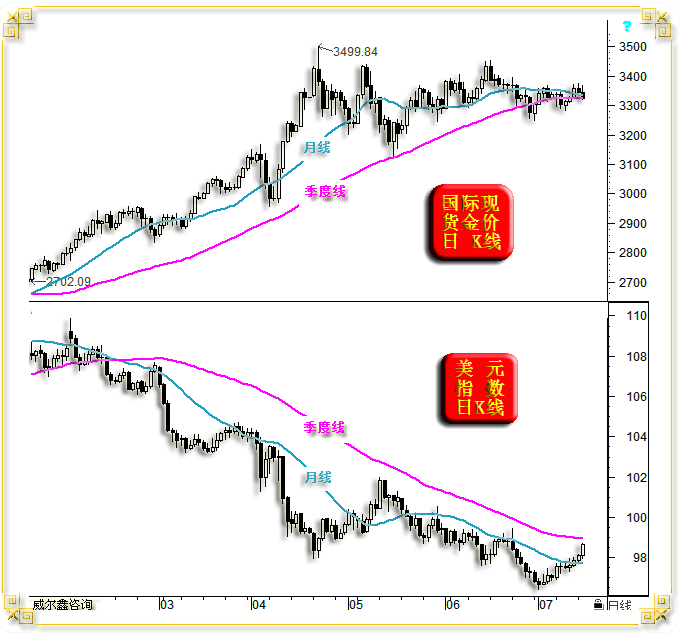

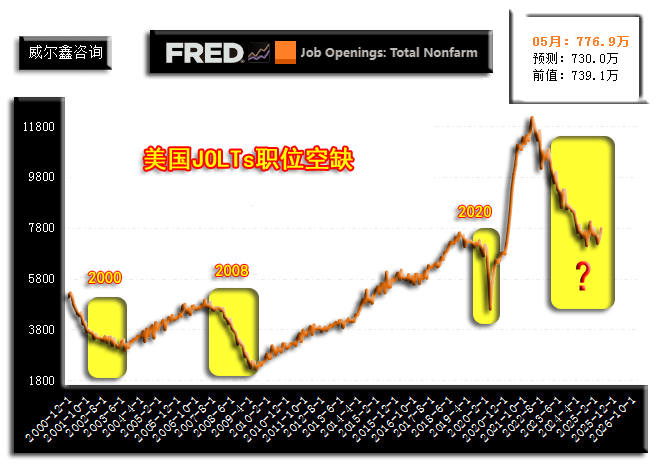

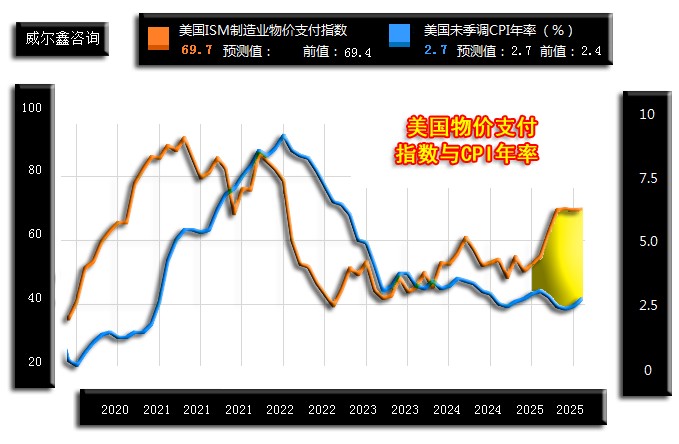

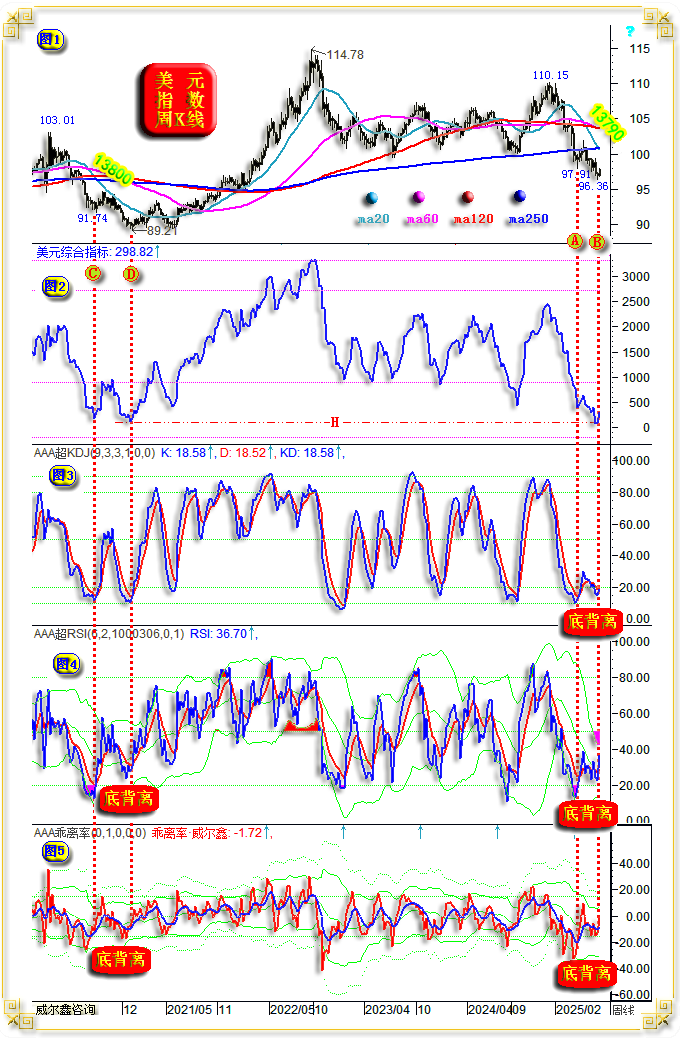

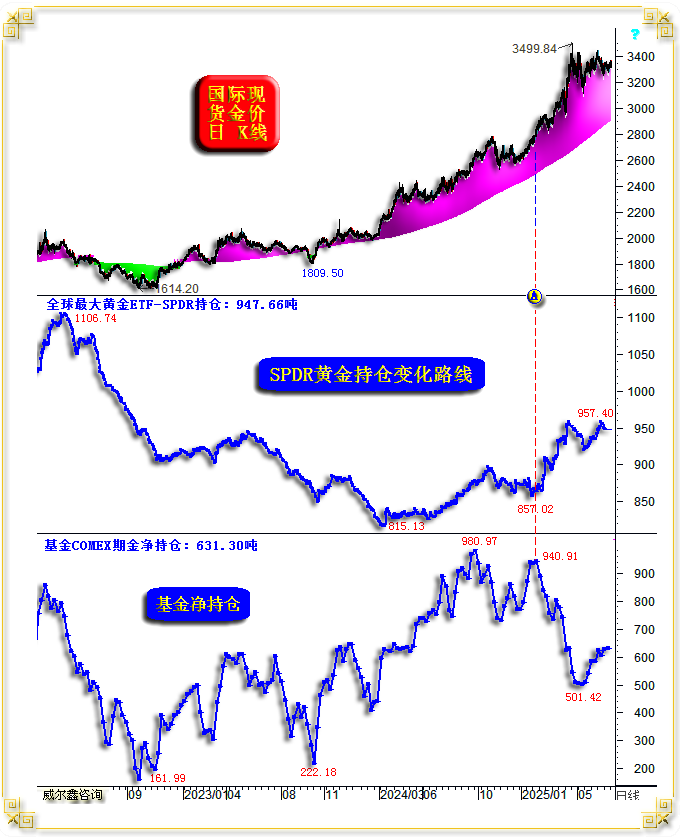

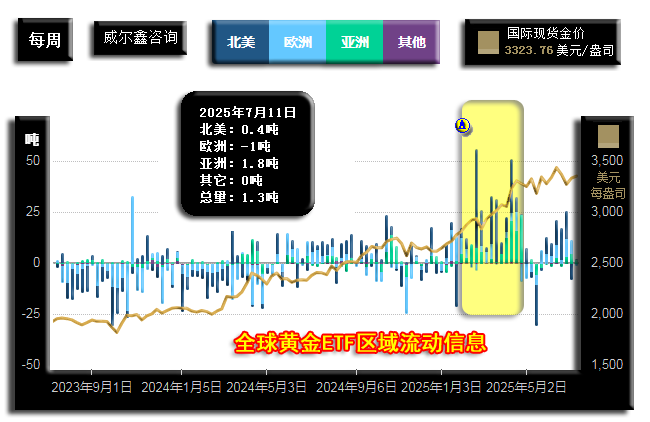

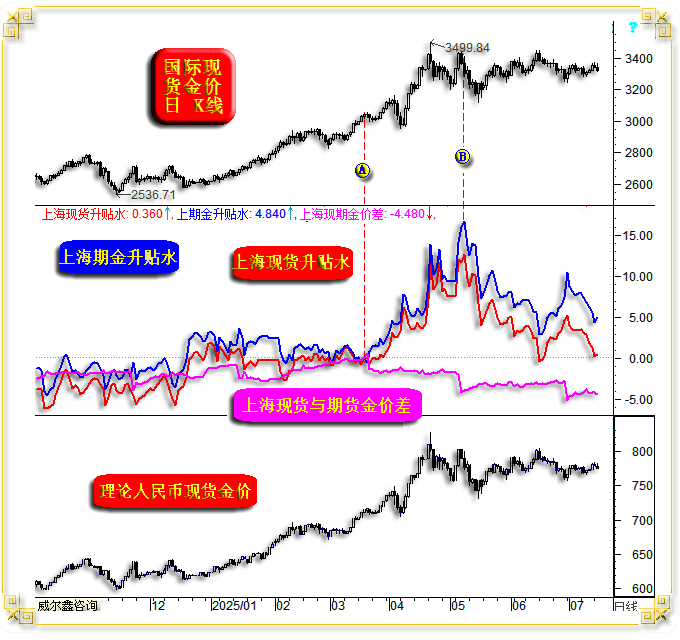

周二国际现货金价以3343.14美元开盘,最高上试3366.21美元,最低下探3319.99美元,报收3322.99美元,下跌20.20美元,跌幅0.6%,振幅1.38%,日K线呈震荡下行中阴线。  周二美元指数以98.08点开盘,最高上试98.69点,最低下探97.92点,报收98.62点,上涨540点,涨幅0.55%,振幅0.79%,日K线呈震荡反弹中阳线,创三周新高。 周二Wellxin贵金指数(金银钯铂)以6966.68点开盘,最高上试7058.32点,最低下探6894.06点,报收6926.42点,下跌37.26点,跌幅0.53%,振幅2.36,日K线呈震荡回落小阴线。 周二国际现货银价下跌1.13%,报收37.70美元;现货铂金价格上涨0.29%,报收1364.00美元;现货钯金价格上涨0.55%,报收1188.75美元。 周二公布的美国6月CPI年率虽符合预期,但显著回升,冲击市场有关美联储可能很快降息的预期,提振美元再创三周新高。 在美元继续走强的关联金融环境中,商品金属有涨有跌,但主要体现为下跌。贵金属中,金银表现较弱,钯铂表现较强,逆美元强势而小幅上涨。然钯铂在周二的相对强势表现,很大程度缘于周一提前调整到位。 总体观察思考,不必太看重周二美元对商品市场的影响逻辑。但有一点需要指出的是,美国6月CPI年率大幅上行,理当对商品市场构成一定支撑,这在周二市场盘面中没有得到体现。也许,周三美国6月PPI数据对商品市场影响更直接,更具说服力。 数据消息面上,首先观美国就业数据,如美国JOLTs职位空缺数历史信息图示:  市场预测美国5月JOLTs职位空缺数为730万,相较于4月前值继续小幅下行。实际数据为776.9万,好于市场预期,彰显美国阶段或中期就业市场抗下行韧性。 JOLTs职位空缺数抗下行韧性,叠加6月好于预期的非农就业数据,一定程度体现了美国中周期经济韧性。金融市场方面,美股标普、纳指创历史新高,道指逼近历史新高,且鉴于当日公布的6月CPI年率大幅回升,美元确实无继续贬值的客观经济、金融理论逻辑。 但是,我们不能否认JOLTs职位空缺数中期下行趋势没有因5月数据好于预期而扭转,美国就业市场“趋势窘境”的客观事实没有改变。基于如此考虑,美元趋势性贬值可能是着眼于“未来”!但市场也可能低估了美元趋势性贬值,以及美国力图维持经济、金融强势对应的通胀回升风险! 通胀回升强化美联储决策困境!劳工统计局数据显示,6月CPI环比上涨0.3%,同比涨幅反弹至2.7%,中断了今年以来的下行趋势:  对于6月美国CPI年率大幅回升,笔者并不感到意外。笔者近月频频将美国制造业物价支付指数与美国CPI年率叠加分析,认为制造业物价支付指数的“先导性”强劲上行,必将扭转二者剪刀差走阔状况,CPI年率将跟随物价支付指数进入上行趋势周期。6月美国CPI年率的大幅上行,初步证明了笔者的判断。 更值得关注的是,特朗普关税政策的影响开始显现——家居用品价格涨幅从5月的0.3%猛增至6月的1%,服装类关税敏感商品也上涨0.4%。这份报告被“美联储传声筒”Nick Timiraos称为“可自行选择解读”的谜题。核心CPI环比0.23%的涨幅恰好是过去12个月的中位数水平,表面看似温和。但Spartan分析师Peter Cardillo指出:“关税相关通胀正渗入体系,这印证了美联储观望立场的合理性。”分歧在于未来判断:若预期关税冲击尚未完全显现,此数据不会改变观点;若认为传导将缓慢温和,同样能从中找到支撑。 通胀加速本应推高利率预期,但市场却出现戏剧性场景:投资者涌入美债避险,导致收益率不升反降。10年期国债收益率回落至4.422%,2年期收益率跌至3.912%。这既反映对通胀持续性的怀疑,也暗示市场认为数据尚不足以迫使美联储立即转向鹰派。但笔者认为美国关税对于通胀的不利影响尚未得到呈现,若特朗普在8月1日全面大幅上调关税,将如何影响美国通胀,应该在9月中旬公布的8月物价指数中得到才能得到体现。故笔者认为目前市场低估了关税对美国通胀的影响程度。 此外,周二欧盟公布了对特朗普政府宣布自8月1日起对欧盟进口商品加征30%关税后的强硬回应:亮出202页反制清单,锁定价值720亿美元的美国商品。从飞机、汽车到肯塔基波本威士忌均被纳入打击范围。此前欧盟曾威胁对波本征收50%关税,而特朗普警告可能以200%关税反击欧盟酒类,贸易对抗螺旋式升级的风险加剧。 跨大西洋贸易战升级对黄金构成避险支撑。世界黄金协会最新报告揭示了一个耀眼现象:黄金价格以创纪录速度飙升,上半年美元计价涨幅高达26%,所有主要货币计价的回报率均突破两位数。这一罕见涨势背后,是美元疲软、利率僵持与地缘经济风险共振引发的强劲投资需求。此外,当美国通胀在关税助推下反复波动,当美债市场在预期混乱中出现异动,当欧美贸易战线持续延长,全球资本正用最古老的避险工具投票—黄金。金价创纪录涨幅与美债收益率的意外回落,共同诉说着市场对政策不确定性的深度焦虑,而投资者的避险行动,已然成为最清醒的危机注解。 阶段美国经济、金融强势韧性,叠加美元指数中期超卖之后的通用技术指标“底背离”信号:  叠加6月美国CPI年率大幅上行对市场有关美联储会尽快降息的预期冲击,本周美元继续大幅反弹。但是,考验阶段美元指数反弹,还是中期反转的时候到了,美元渐近阶段回升强阻位。如美元日K线图示:  周二美元指数进一步反弹之后,精确回抽成本浪潮海底位置。理论上,海底作用力被击穿之后,再技术性反抽海底时,将遭遇极强上行阻力。 均线系统观察,自美元年初见顶110.15点后,季度线构成美元指数中期下行过程中的反弹终极反压。目前,美元再度反弹测试季度线阻力! 美元日线KD、RSI显示短期超买信号越来越强,即当前短期通用指标超买信号与中期见底信号开始体现出越来越强的矛盾。阶段若无类似周二CPI数据一样的助力因素,应该注意看涨、追涨美元风险。 在近两个月美元总体下行趋势中,其它贵金属表现强劲,金价为何滞涨?因一般投资机构、散户在积极通过ETF等工具追逐黄金的同时,对冲基金却在大肆逢高平仓。如国际现货金价日K线,以及全球最大黄金ETF-SPDR持仓,基金在COMEX期金市场中的净持仓信息图示:  今年一月下旬,即图中A位置后,全球最大的黄金ETF-SPDR持仓大幅增加,从857.02吨趋势性增仓至957吨附近,刚好增仓100吨整。但是,期间对冲基金在COMEX期金市场中的净多持仓却下降超过400吨。 再如A位置后的全球黄金ETF区域性流动信息图示,依然表现为积极增仓:  黄色背景区中,全球各区域黄金ETF皆体现为积极“劲增”,对应金价强劲上行。 黄金ETF的持仓变化信息很大程度代表了一般中长期机构投资者、散户的市场行为。而对冲基金期金净持仓变化信息,则更多反映中短期市场行为。故对比不难看出,近月一般散户、机构投资者与专业基金对于黄金市场前景的判断有分歧。这种市场分歧的持续与黄金基本面交织,构成了阶段金价不上不下的困境。甚至也影响着一般散户投资者、商业机构的阶段心理与市场行为变化,这从国内黄金市场金价相较于国际金市的升贴水变化状况可见端倪。如国际现货金价日K线,上海AUTD金价、上海期金相较于理论人民币金价(由国际现货金价与人民币汇率关系推导)的升贴水变化,理论人民币现货金价信息图示:  同样在前面两图所示的A位置(1月下旬)后,上海两大交易所金价相较于理论人民币金价趋势性大幅升水,彰显国内黄金市场需求强劲,对应金价大幅上涨。 但在图示B位置后,国内两大交易所金价相较于理论人民币金价升水见顶,意味着需求放缓,或者卖压逐渐强化,对应金价即便面临美元趋势性贬值提振东风,也明显上行失速。最近一个多月,国内金市呈现纠结心态:体现为国内金价相较于理论人民币金价升贴水急上急下,这是市场前景判断分歧加大的信号,亦或是市场心理在快速切换的纠结信号。 此外,粉色信号线显示,上海AUTD金价与上海期金的价差明显走阔,现货金价大幅落后于期金价格,即现货市场卖压强化,但期货市场需求相对较强。现货市场的卖压强化,很大程度体现了矿山等产金商的去库存,套保意愿强化。当二者价差逐渐缩小,且二者相较于理论人民币金价的升贴水明显“见底”后,可能对应国际金价阶段转强! 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:13980468832 联系人:帅小姐 或 028-86128733。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金); 威尔鑫客服微信咨询备用号:SL20240218 (威尔鑫备用号) , QQ号:609713619予以咨询。

|

附件 |

| « 威尔鑫:美元继续走强金银趔趄回荡 CPI今晚登场如… | 威尔鑫:华尔街三大机构看涨黄金 » |