| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 美元宏觀轉勢,金價未必崩潰【中华商报】(美国)

美元宏觀轉勢,金價未必崩潰【中华商报】(美国) |

|

2015-01-26 10:29:49

来源 --

作者

國際黃金市場周評 美元宏觀轉勢,金價未必崩潰 二○一五一月廿四日至三十日 總367期 January 24 ~ 30, 2015 作者: 楊易君 【中华商报】(美国) A12.投资锦囊 PDF:http://enewspaper.chinesebiznews.com/E-chinesebiznewspaper/367/367CBN.pdf 【本報特稿】隨著金價在2013年後進一步破位下行,關於黃金進入超級熊市的論調甚囂塵上。甚至邏輯混亂得讓人胃疼的黃金崩潰等危機論也大行其道,認為金價會下跌至900美元、800美元,甚至500美元等等以下……。其理論基礎大體為:美元已進入宏觀牛市,金價必將崩潰;或伴隨著美國經濟復蘇,美元必將進入加息大週期,刺激美元走強,金價必然崩潰。 然筆者以為,關於美元宏觀轉勢走強,或美元進入加息大週期必令金價崩潰的觀點,沒多大實際參考價值,其價值更多在於“說書人”博“聽書人”的眼球。筆者一直秉持對市場持敬畏的觀點,要想準確判斷若干年後的市場,並為此賭上一把,我認為極其不值。在聽書人打算為此賭上一把之前,先弄清說書人是否已提前為此下注。 黃金奔潰論故事邏輯禁不起市場歷史驗證 就當前大行其道的黃金崩潰論而言,其首先給出了這樣的判斷邏輯:美元宏觀轉勢,金價必將崩潰。或美聯儲連續大幅加息,美元進入加息大週期,金價必然崩潰。就一般投資者能夠看到的近十幾年相關資料而言,似乎還真可能是這樣。於是就相信了這樣的立意基礎,或論證基礎。於是,崩潰論者會在此基礎上進一步論證為何美元會宏觀轉勢,或美元為何會進入加息大週期。且從近月美元表現,以及美聯儲論調來看,似乎確實美元已宏觀轉勢,而美聯儲也在不斷釋放“討論何時啟動美元升息”的口風。這令投資者不得不信金價必將崩潰,因為美元確實宏觀走強了,美聯儲也不斷“暗示”美元升息似已納入2015年日程。 但是,投資者從來沒想過回到出發點去推敲、質疑“崩潰論”的立意基礎是否正確,即美元宏觀轉勢了,金價是否一定崩潰。美元進入升息大週期,是否一定利空金價。如果此立意基礎本身就有漏洞或錯誤,那即便判斷正確了美元確實宏觀轉勢,美元確實進入了升息大週期,對指導金市操作又有什麼用呢!看近兩個多月的黃金市場,在美元迭創新高的加速上行中,金價不跌反升,且金價的回升無視美元強勢而越來越強勁。投資者就沒有懷疑過崩潰論的立意基礎本身就有問題嗎?

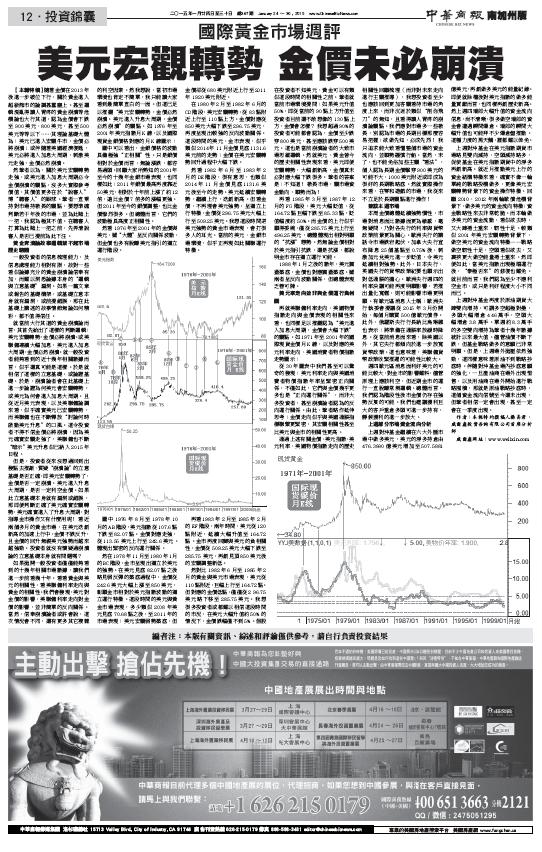

然看1976年至2001年的金價與美元,雖“大體”呈反向關係波動,但金價也多有脫離美元指引的獨立運行階段。 圖中1976年8月至1978年10月的AB階段,美元指數從107.6點下跌至82.07點。金價對應走強,從113.55美元上行至242.6美元。體現出緊密的反向運行關係。 然在1978年11月至1980年1月的BC階段,金市呈現出獨立于美元的強勢。在美元見底82.07點之後略見弱反彈的築底過程中,金價從242.6美元大幅上漲至850美元,彰顯金市相對于美元指數波動的獨立運行特徵。這段時間的美元與黃金市場表現,多少類似2008年美元見底70.68點之後,至2011年的市場表現:美元宏觀弱勢築底,但金價卻從680美元附近上行至2011年1920美元附近。 在1980年2月至1982年6月的CD階段,美元宏觀轉勢,從83點附近上行至110點上方。金價對應從850美元大幅下跌至296.75美元,再度呈現出較強的反向波動關係。這段時間的美元、金市表現,似乎類似2014年11月金價見底1131.6美元前的走勢:金價在美元宏觀轉勢回升過程中大幅下跌。 然看1982年6月至1983年2月的DE階段,很有意思,也類似2014年11月金價見底1131.6美元後至今的走勢。美元延續宏觀轉勢,繼續上行,迭創新高。但看金價,不再理會美元強勢,呈獨立上行特徵,金價從296.75美元大幅上行至509.25美元。我想這段時間逆美元強勢的黃金市場表現,會打很多人的耳光。當前的美元、金銀市場環境,似乎正再現如此關聯運行特徵。 再看1983年2月至1985年2月的EF階段,兩年時間,美元從120點附近,延續大幅升值至164.72點。金市再度回歸與美元的負相關性,金價從509.25美元大幅下跌至285.75美元,再創見頂850美元後的宏觀調整新低。 然對比1982年6月至1985年2月的黃金與美元市場表現,美元從110點附近,巨幅上行至164.72點。但對應的金價低點,僅僅從296.75美元略下移至285.75美元。我想很多投資者或都難以相信這段時間的市況,在美元大幅升值約50%的情況下,金價跌幅僅不到5%。假設在投資者不知美元、黃金可以有類似這段時間的相關性之前。筆者就當前市場環境提問:如果美元升值50%,即從當前的90點上方升值至投資者目前還不敢想像的130點上方,金價會怎樣?我想超過90%的投資者可能都會認為,金價至少跌穿800美元,甚至應該跌穿500美元。這也是當前崩潰論者的大致市場思維邏輯。然就美元、黃金曾今的歷史相關性表現來看,美元即便宏觀轉勢,大幅創新高,金價真未必對應大幅下跌很多。筆者的答案是:不知道!敬畏市場,觀市場資金動向,順勢而為! 再看1985年3月至1987年12月的FG階段,美元大幅貶值,從164.72點巨幅下跌至85.33點,貶值幅度約50%。而金價的上行似乎顯得委婉,僅從285.75美元上行至496.25美元,總體體現出相對明顯的“抗漲”態勢。然無論金價相對于美元指引抗跌,還是抗漲,都說明金市存在獨立運行可能。 1988年1月之後的數年,美元震盪築底,金價也對應震盪築底。雖兩者呈反向波動關係,但總體表現乏善可陳。 美元率走向並非與金價運行負相關 通過上述有關金價、美元指數、美元利率、美國物價指數走向的歷史相關性回顧梳理(而非對未來走向進行主觀推導),我想投資者至少也應該回到更加客觀看待市場的角度上來,而非沉迷於類似“削你飛刀”的無知,且看得讓人胃疼的崩潰論觀點。我們應對市場多一些敬畏,別認為市場的長期目標那麼容易把握:欲做先知,必成先烈!我只追求能大致看懂整個市場的資金流向,並順勢謹慎行船。當然,末了,也不能免俗加些主觀“看法”,個人認為長期金價擊穿900美元的可能不大,1000美元附近或即成為很好的長期戰略底。然就實際操作來看,在零和遊戲的市場,我從來不立足於長期觀點進行操作! 兼談本周市場 週四歐元區消息面利好美元的可能比較大,對金市的影響難料,儘管原理上應該利空,但近期金市的運行一直脫離常規邏輯。總體而言,我們認為階段性後市金價仍存在強勢反復的可能。我們也建議獲利巨大的客戶重倉多頭可進一步持有,靜候獲利的進一步放大。 上周部分市場資金流向分析 上周對沖基金在美元指數期貨市場略見雙向減持,空頭減持略多,促使基金在美元指數期貨中的淨多再創新高。就近月推動美元上行的資金結構特徵來看,確實不像一輪單純的戰略投機做多,更像美元宏觀轉勢背景下的資金操作特徵。回顧2010、2012年兩輪歐債危機背景下,做多美元的資金流向特徵:資金戰略性來去非常乾脆。而本輪做多美元的資金流動,看似欲去時,又大肆捲土重來,韌性十足。較類似2001年美元宏觀轉勢背景下,做空美元的資金流向特徵——戰略做空韌性十足,空頭看似欲去,又裹挾更大做空能量捲土重來。然即便如此,當美元指數出現極端運行後,“泰極否來”的修復也難免。就目前而言,我們認為至少不應利空金市,或只是利好程度大小不同而已。 上周對沖基金再度於原油期貨大肆雙向增持,可謂多空超極對壘,多頭大幅增倉4.46萬手,空頭大幅增倉3.8萬手。單周約8.3萬手的多空雙向增持為筆者十幾年資料統計以來最大值。儘管油價不斷下跌,但基金戰略做多的意願已非常明顯。但是,上周場外拋壓依然強勁,這同樣意味著原油不到戰略抄底時。伴隨對沖基金場內抄底意願的強化,一旦產油商在場外出現惜售,以及用油商在場外開始進行戰略囤積,那就是原油戰略抄底時,這個資金流向信號至今還未出現,但筆者相信一定會出現,甚至一定會在一季度出現。 作者:本報特約撰稿人楊易君,威爾鑫投資咨詢有限公司首席分析師 威爾鑫网址: www.wellxin.com

|

附件 |

| « 一张图教你看懂:美元宏观转势,金价未必崩溃 | 不到一月黄金升值逾9%【成都商报】 » |