| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 金价冲高后大跌 上海亢奋买盘遭痛击-威尔鑫

金价冲高后大跌 上海亢奋买盘遭痛击-威尔鑫 |

|

2021-01-11 00:08:47

来源 --

作者

金价冲高后大跌 上海亢奋买盘遭痛击 ׀·威尔鑫 2021年1月11日 威尔鑫投资咨询研究中心

上周金价以1900.83美元开盘,最高上试1959.21美元,最低下探1828.20美元,报收1848.11美元,下跌49.77美元,跌幅2.62%,周K线呈现一根大幅冲高后,再大幅回落的长阴线。就阶段技术面而言,基本宣告对金价2020年8月见顶后形成的下降趋势突破失败。 对于本周金价的大幅冲高回落,评论人士给出了很多理由,非农数据远逊于预期,美国债收益率大幅回升……,但我认为这些用于解释上周金价大幅下跌的理由都很牵强。 非农数据远逊于预期,说明经济前景蒙阴,理应打压风险偏好,打压商品市场、欧美股市。而实际上,周五风险市场总体延续强势,欧美股市、大宗商品、原油都在延续强势,这说明周五非农数据对风险偏好的影响不大。此外,美国 12月份的非农数据季节特征明显,面临圣诞、新年大假,主动失业现象增加,历年美国12月非农数据都相对不太好看。 昨看过一篇综合境外机构的分析文章,认为美国国债收益率大幅回升打压金价的碎片式报道。一般投资者并不怎么关注国债市场,故难辨参考价值。笔者将在本篇用图文并茂的分析进行证伪。金价影响因素怎可能长期由单一因素来决定呢?若如此,岂不找到了掘金的葵花宝典! 笔者认为上周金价的冲高回落,有很强的技术性原因,有针对市场情绪进行战术性狙击的原因。狙击对象,极可能是中国黄金市场的亢奋买盘。后面将进一步详细回溯论证。

1月4日,来自瑞银集团的观点表示:通胀预期升高提为金价上涨提供支撑。瑞银认为,投资者当前预期在疫苗加速分发、央行提供进一步支持以及政府持续提供援助的情况下,2021年将能看到需求反弹现象。这推升了通胀预期,从而导致实际收益率(名义收益率与通胀之差)下降,同时也提振了黄金的吸引力。瑞银集团分析师Giovanni Staunovo表示,"投资者正在寻找能从通胀上升中获益的资产,通货再膨胀因素目前也在支撑金价。" 1月7日,美国12月ISM非制造业指数 57.2,预期 54.5,前值 55.9。美国12月ISM制造业指数60.7,前值 57.5。数据显示,美国经济处于较强复苏轨道中,看似并不需要更多流动性刺激,这或是近日美国国债收益率大幅反弹的原因。但1月8日美国非农就业数据减少14万,远逊于预期的增加7.1万,失业率则持平于6.8%。数据一好一坏,1月8日金价暴跌,不少分析从非农数据上找原因,显得很牵强。周五金价的第一浪大幅下跌,发生在美国开盘前6小时的欧洲初盘,更说明当日金价暴跌与经济数据关系不大。 1月7日,来自联合国粮农组织的信息显示,通胀存回升可能,与近期大宗商品市场的走强基调吻合。联合国粮食及农业组织当地时间1月7日发布的报告显示,在乳制品和植物油价格的驱动下,全球食品价格12月继续攀升,连续第七个月上扬。联合国粮农组织食品价格指数用于衡量全球贸易最活跃的食品类商品国际价格变化。在2020年12月,该指数平均为107.5点,环比上升2.2%。2020年全年,食品价格指数平均为97.9点,创三年新高,较2019年上涨3.1%,但低于2011年131.9点的峰值水平25%以上。 此外,上周CRB商品指数延续单边上行态势,由167.80点上升至173.35点,涨幅3.3%。 关于美元,美国大通在1月8日给出了与大多机构判断相异的观点,认为"唱衰美元的部分理由正在不合时宜"。摩根大通策略师Paul Meggyesi认为,最近美国实际收益率的上升正在支撑美元,因此"至少以美元式微作为唱衰美元的理由正在不合时宜"。"我们对明确预测美元下跌趋势终结持谨慎态度,但与此同时,实际收益率的行进方向是"支持美元的;10年期实际收益率有望取得10月以来的首个周上涨。民主党掌控参众两院可能会加大财政刺激,推高收益率,并且可能"代表美元的潜在生命线,尤其是美元兑低贝塔、低收益率货币"。美元的支持很可能从年中开始增多,届时各经济体可能更好地控制了疫情,舆论也会转向美联储年底开始减码QE。 对于美元的宏观趋势与技术,笔者近期一直以下面这幅图表提醒投资者:继续看空美元,并非没有技战术风险:  美元在90点附近有极强的宏观技术支撑,详细分析请参看近期稍早分析文章,《若美元熊途逶迤存疑 金牛舞步也必跌宕》《美元持续下跌输氧 黄金五浪炼狱还魂》皆可再回顾。

在信息传播更为高效的今天,舆情导向更易走得极端,并由此演绎出更极端的市场波动。能掌控舆情的机构,更易实现基于舆情的"投机操控"获利。比特币市场多空通吃的爆仓现象,更是信息时代越发达,羊群效应更明显的佐证。特朗普通过推特、脸书煽动的国会山暴乱事件,也是信息流通越来越高效的产物。 笔者在上一篇文章《黄金牛市有化泡影理论可能 同时兼具大牛条件》中提点过,近期中国黄金市场的亢奋买盘,可能是风险信号。 基于黄金市场情绪走向,笔者上一篇文章曾这样描述: 最近有篇报道极具"流量价值",这或是其对媒体的最大意义:过去7年的一月金价都表现为上涨!几乎其给人这样一种感觉:参考过去七年,2021年一月金价百分之百将表现为上涨! 如果我们再观察2011年金价见顶1920.80美元前的十年(2002-2011)牛市,一月金价表现为五个年份上涨,五个年份下跌,刚好五五随机。故这样的规律性总结报道,除了流量价值,能有多大实际操作指导价值呢! 这类舆情导向对市场影响如何,不好预期。但最近两三周,国内黄金市场相对于国际黄金市场表现"亢奋"的特征非常明显。尤其欧美圣诞休市日,国际黄金市场全面停牌,中国黄金市场正常交易。但看当日中国黄金市场表现,可谓强势,夜盘几乎定格在最高价位收盘。在国际市场停盘的情况下,大幅上涨近1%。 我们在圣诞假日收市后的周末内部报告中,解读了这种国内金价的异常"亢奋"特征,并提示客户周一早市中国黄金市场开盘后,可能延续非理性波动,注意抓住过渡性短期做空交易机会。周一(12月28日)早间国内黄金市场开盘,果然"准点"跳涨,延续亢奋,与一周前的周一(12月21日)国内黄金市场开盘后一样。在金价大幅冲高中,我们果断过渡性短空,斩获20美元后走人。 进一步对比随后几日国内外盘口金价,会进一步感到12月25日(圣诞)、12月28日国内金市的非理性波动成分,国内金价非理性"溢价":观12月31日国际最高金价,略高于12月28日最高价,但12月31日对应的国内金价却相对于12月28日低了很多,而对应人民币并未升值,足见12月28日早间国内黄金开盘后,市场表现何其亢奋! 不仅12月28日,前后两周的国内黄金市场盘口基本皆如此,这到底是中国黄金市场定价权强化?还是情绪性买盘太强?是黄金市场中期做多底蕴的信号强劲呢?还是阶段性中国投机者情绪徘徊在陷阱边沿的特征呢?不得而知!知也未必是真知! 也不知是不是基于"1月金价必涨"的舆情引导,上周一(新年后1月第一个交易日),上海两大黄金市场开盘后,国内金价即带着国际金价噌噌噌地大幅上窜,将国内黄金市场投资者的亢奋买兴表现得淋漓尽致。 12月25日(周五圣诞)、12月28日周一盘口,组合对比12月31日及新年后的1月4日(第一个交易日)国内、国际市场盘口运行特征,非常类似。12月28日欧美时段对12月25日及28日中国时段亢奋买盘形成的涨幅,有过一次小小教训。但上周三至周五的金价大幅下跌,则是华尔街对国内12月31日、1月4日亢奋买盘的痛击。 黄金与全球商品市场的主导力量,依然是华尔街,不是喜欢根据故事会跟风潮的中国大爷大妈们。故此,对于本周金价的大幅回调,就情绪而言,笔者倾向于是华尔街对中国黄金市场投资者追涨的一次痛击。这类捕风捉影式的投机者,内心并无基于基本面认知的"战略定向",多通过骑在墙头感受风向进行交易,容易因市场价格大幅波动受震慑而被收割。这在比特币市场体现得更极端,多空爆仓通吃! 既然市场波动存在太强情绪性因素,就此寻找所谓的理性市场运行逻辑,未必不是作茧自缚……

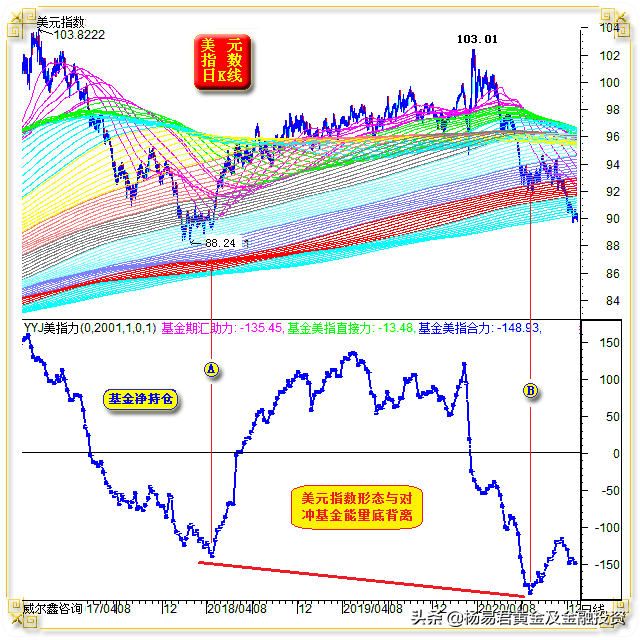

关于近期金价反弹与美元下行的运行态势,我们通过对冲基金在相关市场中的表现,不断提出存疑的警示信号:阶段"追涨"趋势要谨慎。 其中,关于对冲基金在六大外汇期货市场、美元指数期货市场中,做空美元的净能量,与美元K线形态的底背离关系,最值得警惕:  A、B点对应着宏观形态底背离,对冲基金在B点投入了更多创纪录做空美元的净能量,但却未能将美元指数打压得比A点更低。 B点之后,虽美元指数继续下行,但对冲基金已不敢再进一步盲目跟随趋势做空。 黄金市场呢?虽2020年中下旬的黄金市场在中国买盘引领驱动下表现强劲,但来自CFTC数据统计的对冲基金却非常谨慎。有两周(12月22、12月29)对冲基金空头无视金价的上行而不断逢高做空,有一周(12月29)对冲基金多头不仅不追涨,反而逢高大幅减持多头持仓。 两相对比对冲基金在COMEX期金市场中的谨慎,中国黄金投资者在上海黄金市场的亢奋,是不是感觉到某种不谐和的黄金市场信号呢!

除了我们上段揣测的黄金市场情绪因素,上周金价的调整更有强烈技术性因素,如2020年至今的金价日K线图示:  图中可以看出,H1H2是金价在2020年8月见顶后形成的下降通道。 中期调整趋势线H1线附近,叠加着季度线、半年线,金价2074.87-1764.35美元中期调整波段反弹的38.2%黄金分割线等诸多共振作用力,理当形成金价上行反压。 但1月4日金价在中国交易时段强劲推动下,大幅突破压力区,突破了自去年8月以来形成的下降趋势,看似中期一片大好。然在周五金价大幅下跌定盘后回顾,上周一中国黄金市场的强劲买兴,悉数遭遇诱多陷阱泼冷。至少技术意义而言,突破失败。 上周之上半周,金价虽一度突破中期下行趋势,但并非没有进一步上行压力。图中所示: 金价2074.87-1764.35美元中期调整波段反弹的二分位(50%)、61.8%黄金分割位; 金价2074.87-1764.35美元中期调整波段阻速线2/3线; 金价2020年牛市波段1451.10-2074.87美元回调的23.6%黄金分割位; L线形态位置附近; 皆构成上周金价进一步上行的反压。 在金价大幅回落,再次进入H1H2下行通道后,也并非没有支撑: 金价2074.87-1764.35美元中期调整波段反弹的23.6%黄金分割位;金价2020年牛市波段1451.10-2074.87美元回调的38.2%黄金分割位。这两个黄金分割位几乎重合共振,构成上周五金价大幅下跌后的绝对支撑。 2020年11月30日金价波段低点1764.35美元,对应着金价2020年牛市波段1451.10-2074.87美元回调的二分位(50%)支撑,也不能不说是技术的神奇反应。且该点向左的水平位置,还能看到一个前后跨度三个月的1764.98美元形态高点。 也即11月30日底部对应着图示的轨道线H2(平行于H1,定点于1848.69美元),2020年5月1764.98点形态高点,金价2020年牛市波段1451.10-2074.87美元回调的二分位,年线等几大共振作用力支撑。 此外,再如图中波浪结构图示,上周金价上试1959.21美元后的大幅回落,是四浪反弹结束后的五浪下行开始,还是中期上行一浪后的二浪折回呢? 金价再度回落至H1H2中期调整通道后,若是五浪下行开始,那么金价理论上有再次测试轨道线H2线,走出五浪新低的可能。 但如果仅仅是新一轮上行周期中的二浪折回,金价的回调幅度会有限,理论最强回调幅度是再次回到一浪起点,同样对应着上述几大技术支撑,并外加阻速线2的1/3线支撑。

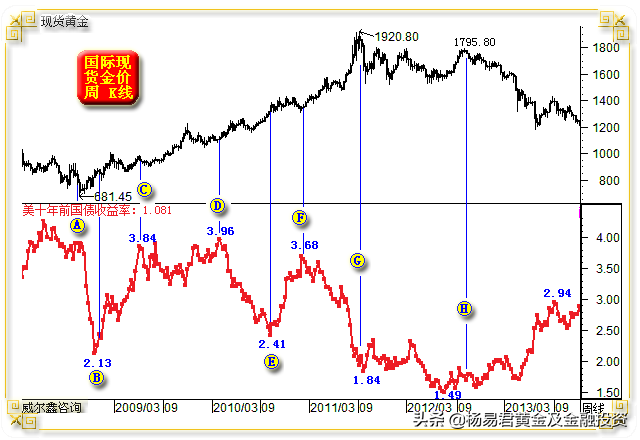

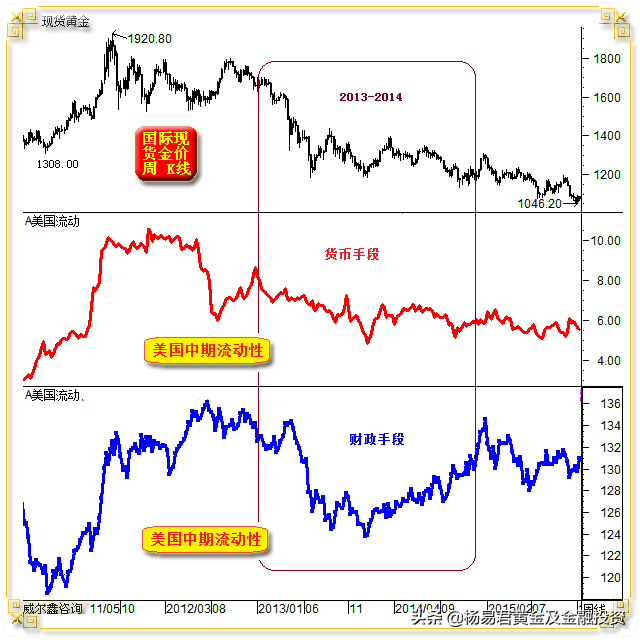

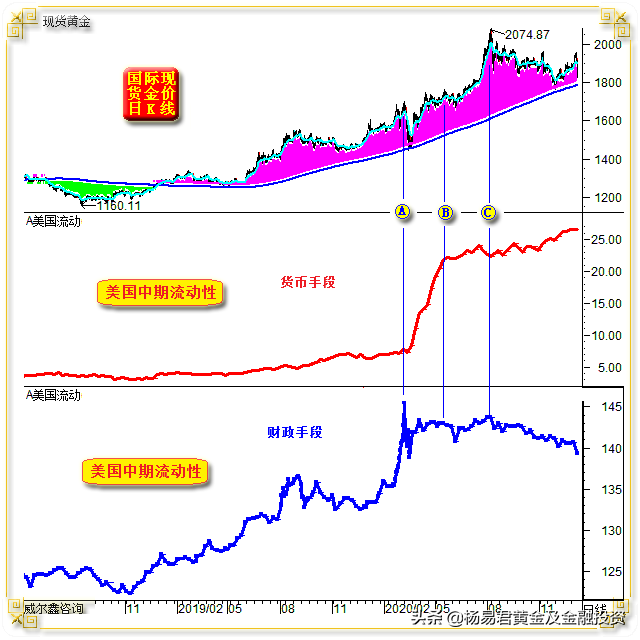

笔者昨日看到一篇集合华尔街市场观点的文章《华尔街:警惕2021年美股、黄金的"头号风险"》,这个"头号风险"是什么?是美国十年期国债收益率。 文章表示,进入2021年,经济复苏预期推动美债收益率上涨,10年期美国国债收益率自去年3月以来首次升至1%以上。华尔街多家投行提示,美债收益率及实际收益率的上行,或打击美股和黄金的上涨势头。 瑞穗银行(Mizuho Bank)驻新加坡的经济和战略主管维什努•瓦拉森(Vishnu Varathan)表示:"如果越来越多的不确定性消失,我会看到短期10年期国债收益率会在短期内升至1.5%至2%。" 大摩:10年期美债收益率每增加1%,标普500市盈率就会下降18% 。 摩根大通的数据显示,自2008年金融危机以来,实际美国国债收益率的变化与黄金价格波动存在反向关系,该数据发现,实际10年期美国国债收益率每提高0.25个百分点,黄金向相反方向移动了80美元/盎司。 摩根大通(JPMorgan)大宗商品研究主管娜塔莎·卡内娃(Natasha Kaneva)预计实际收益率将持续攀升,到2021年底金价将跌至每盎司1650美元。她表示:"如果实际收益率上升,为什么还要购买黄金? 就笔者梳理的国际金价与美国十年期国债实际收益率关系来看,关联关系未必那么紧密。将美国十年期国债收益率运行趋势作为判定金价波动的重要因素,甚至唯一因素,并非没有风险,如2008-2013年国际现货金价周K线,以及对应的美国十年期国债收益率图示:  按照华尔街投行们的上述逻辑,图中2009年的BC阶段,美国十年期国债收益率从2.13%大幅攀升至3.84%,国际金价理应跌成狗,实际金价总体延续震荡上行。 CD区间,美国十年期国债收益率震荡趋强,但黄金上行力度更大。 DE区间,美国十年期国债收益率从3.96%大幅回落至2.41%,理当提振黄金继续走强,实际情况也如此。 EF区间高度类似BC区间,美国十年期国债收益率大幅回升,对应金价不仅没有跌成狗,反而震荡趋强。 FG区间,美国十年期国债收益率大幅回落,黄金迎来高光"黄金时期"! 黄金市场自有其宏观市场运行规则、周期,影响成因很多,一两个变量未必会带来多大影响。 就十年债的实际运行情况来看,与政府财政刺激关联度很高。若政府减少发债,意味着经济好转,国债收益率倾向于上行。但上周美国当选总统拜登表示:将提出全面的一揽子刺激计划,数字将非常"大"。如果美国政府在刺激手段上,还有大手笔,那么美国十年期国债收益率的反弹,可能不至于构成趋势,也许是区间震荡中的反弹而已。 投行们关于美国十年期国债收益率运行前景的判断,其实际理论是对流动性趋势的判断。然上述华尔街们的判断,与上周美联储纪要声明反应出的信息,似有出入。 来自1月5日的美联储会议纪要显示:新冠肺炎大流行以及为遏制其蔓延而采取的措施继续影响美国国内外的经济活动;最终的刺激减码可能类似于2013-14年做法;所有与会者都认为当前债券购买的速度合适。几名联储官员对延长所购债券的久期持开放态度。所有联储官员都认为,当前的购债速度是适宜的。新冠肺炎疫情和为此而采取的措施继续影响到美国和海外的经济活动。"实质性的后续进展"将是大范围的,也将是质量方面的。由于病例(重新)激增的缘故,未来数月的美国经济活动料将放缓。疫苗研发/接种进展改善了中期性的经济前景。大多数官员认为,通胀风险偏下行。大量官员认为,美联储针对疫情所推出的那些贷款便利工具所构成的风险结束。 毫无疑问,新冠疫情控制情况,经济实际表现,是美联储在刺激手段的重要考量因素。何时撤出宽松,有一句话很关键:最终的刺激减码可能类似于2013-14年做法。 2013-2014年宽松是如何退出的呢?如2011-2015年国际现货金价周K线,以及对应的美国中期流动性图示:  笔者在图中将2013-2014年期间,美联储基于货币调控,美国政府基于债务控制的流动性撤出情况圈定出来。 先观图中的2011年时段,一轮财政与货币的同向强刺激,促使金价从1308美元大幅上行至1920.80美元。通过后面的图表对比,我们将发现这段时期的美国流动性调控与金价表现,非常类似2020年8月前。 进入2013年流动性双向回收节奏时,我们可以发现货币撤出先于财政手段撤出,而金价宏观见顶则推迟确认。 2013年间,美联储货币与政府财政手段同趋势撤出。2013年下半段,财政撤出手段加码,大致抹平了2012年下半年落后于货币的撤出节奏。 2014年,货币继续温和撤出,但财政手段则在反向操作,对货币撤出进行结构性对冲。 从2013-2014年总体情况观察,财政与货币流动性双双回收,对应着黄金大熊市。 目前情况如何呢?如2018年至今的金价日K线,以及对应的美国中期流动性图示:  目前财政手段上的流动性虽有所回落,但美联储货币手段上流动性却继续宽松,体现为M2释放速度同比再创新高,1960年有数据统计以来的历史新高。再玩味拜登那句:"将提出全面的一揽子刺激计划,数字将非常'大'"。目前担心流动性进入回收周期,并对应担心黄金结束牛市,是不是太早了呢! 欢迎牵手威尔鑫咨询,具体合作事宜可添加微信咨询。  欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:028-66719233或13980468832 联系人:帅小姐。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

| « 黄金牛市有化泡影的理论可能 同时兼具大牛条件-威… | 美元反弹黄金承压 然基本面有支撑底线-威尔鑫 » |