| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 2022年黄金市场机会大于风险-威尔鑫

2022年黄金市场机会大于风险-威尔鑫 |

|

|

2022-01-03 20:30:07

来源 --

作者

从50年经济逻辑与市场规律观察 2022年 黄金市场机会大于风险

2022年01月03日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 公众号:杨易君黄金与金融投资 yangyijun1616

流动性泛滥、高通胀、疫情,是近两年全球经济金融运行的关键词。

新冠疫情全球肆虐近两年,新一轮奥密克戎变异毒株正在欧美加速传播。尽管世卫组织认为本轮疫情有望在几周内见顶,但2022年彻底根除疫情的可能不大。也就是说,在2022年,疫情仍将继续对全球经济、金融运行秩序产生干扰,且干扰程度很难量化预估。

2021年新冠疫情出现两轮变异,上半年至三季度为塔尔德病毒变异毒株,四季度至今的奥密克戎变异毒株冲击波更强。对于2022年,疫情是否出现新的演变很难预期。实现疫苗的公平分配,全球全面接种疫苗是根除新冠疫情的最佳途径。

疫情不仅干扰、拖累全球经济复苏,且以通过冲击供应链的形式成为全球通胀恶化的原因之一。2022年,疫情对通胀的扰动继续存在。

全球流动性泛滥,美国是源头。近两年,美国通过财政与货币双引擎,为经济与金融市场大肆注水。2020年3月23日,美联储高调宣布,将“无底限”开启量化宽松水龙头。

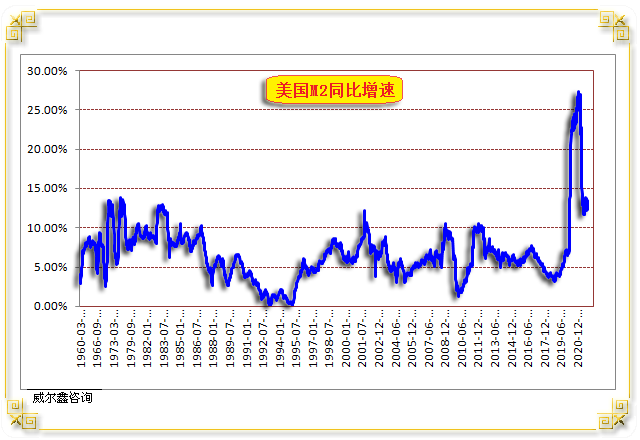

就具体数据观察,2020年3月中旬开始,美国M2货币存量增速相较于上年同期从7.36%开始陡峭上升,在不到2个月时间内,M2货币增速即突破20%,创出笔者有数据统计以来的60年新高:

美国M2货币存量增速在2020年5月下旬开始由急速上行,变奏为高位震荡上行,并在2021年1月中旬创出27.27%的60年历史新高。

2021年1月美国M2增速见顶回落,并不意味着美联储流动性注入的明显放缓,而是因为2020年同期基数太大。

美联储最新公布的M2货币存量数据截止于2021年12月6日,为21.6241万亿美元。两年前同期,取2019年12月9日数据为参考基准,为15.2718万亿美元。即在两年时间内,美国M2货币存量总计放大了21.6241-15.2718=6.3523万亿美元(笔者数据没有参考美联储官方数据进行季节调整,差异极小)。

进一步做个有趣推导,以2019年12月9日的美国M2货币存量数据为基准,减少6.3523亿美元后为8.9195万亿美元,该数据对应时间点在什么位置?大约对应2011年3月21日当周的8.9206万亿美元M2货币存量。2011年3月21日至2019年12月9日,时间跨度约8年9个月。

也就是说,在过去两年中,以美国M2货币存量为参考基准的美联储货币注入总量,相当于此前8年9个月注入的总量。

在美联储大肆开闸放水之际,美国政府通过放大债务的财政手段放水量毫不逊色。以美国国债总量增速变化作为衡量标准,如1947年1月以来的美国国债总量同比增速图示:

美国国债总量增速从2020年1月10.72%开始加速,2020年7月摸高27.14%,与27.27%的60年M2增速历史纪录不相上下,直接挑战1980年初的历史高位。

具体数据观察,截止2021年11月的美国国债总量为30.1479万亿美元,两年前同期(2019年11月)数据为24.087万亿美元。即近两年的美国国债总量绝对增加值为30.1479-24.087=6.0609万亿美元,与6.3523万亿美元的M2货币增量旗鼓相当。

同样有趣前推,以2019年11月24.087万亿美元为基准,减少6.0609万亿美元后为18.0261万亿美元,对应时点在什么位置?是2014年2月的18.0736万亿美元,时间跨度为5年9个月。

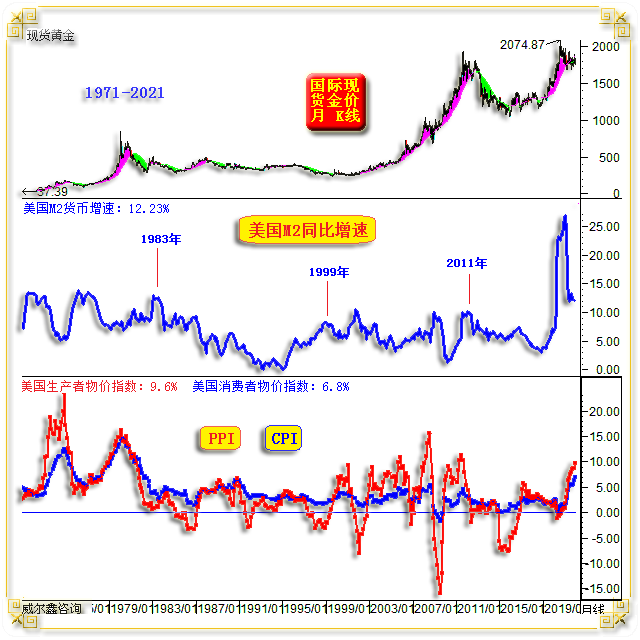

上述数据可以看出,最近两年,美国通过货币与财政双引擎,注入的流动性超过12万亿美元。结果呢?国际商品市场、美国股市——水牛亢奋!标普500席勒市盈率正冲击2000年创下的一百多年历史纪录;以美国物价指数为代表的全球物价飞涨。如1971-2021年国际金价、美国M2增速、美国物价指数图示:

最新美国消费者物价指数为6.8%,创1982年7月以来的39年多新高,目前未见拐点。

就一直企图混淆通胀真相的一众“保守”美联储官员观点来看,未来几个月高通胀将延续。这意味着今年上半年的美国通胀,不排除冲击上世纪70年代水平的可能。

就美国生产者物价指数(PPI)观察,最新数据为9.6%,仅处于1999-2011年高位区。这说明来自商品市场原材料端的通胀助攻,尚未发挥出1999-2011年间的最佳水平。

通胀成因复杂,产业链、流动性、实体经济总景气度,都可能在不同时期,成通胀主要推手。就美国官方观点而言,美国财长耶伦曾说,流动性刺激是高通胀因素,但也与疫情造成的供应链不畅有关。美联储主席鲍威尔曾说,财政刺激也对通胀有影响。

如果疫情得到控制,供应链获得极大恢复,通胀定将大幅回落吗?有可能。但未必代表高通胀周期的结束。

美国注入了那么多流动性,根本期望是为实体经济输血。目前欧美实体经济距离进入正常状态的时间还早,且鉴于以美股为代表的金融泡沫严重,如果美股中周期大幅回调,必然反身性干扰或冲击美国经济复苏。

故即便美联储在2022年因为高通胀让美元进入升息周期,但美国实质性的流动性未必大幅收紧,谨防加大美国经济下行压力。

在笔者看来,拜登政府新一轮约2万亿美元的财政刺激措施为何迟迟未能获得通过,也许就是在等美联储升息,对冲货币端的流动性收紧。

通过升息的货币端流动性收缩,具有流动性收缩的普遍性,而拜登新一轮财政刺激则有较强基建定向性。货币与财政一紧一松,流动性总量未必有多大实质性变化,但对经济的结构性影响有变化。

美国财政刺激会否引发欧洲、日本跟随?若有这种可能,商品市场会受益。商品市场受益后,会通过PPI的走强去助力通胀吗?不排除这种可能。故通胀的内驱结构可能发生变化,但未必简单对应着通胀的系统性回落。

图中可以看出,1971-1983年期间,美国M2货币存量增速总体维持在高位区,对应着较高的系统性通胀,对应着较强的黄金市场总体表现。

1983-1999年,美国M2货币存量增速总体处于下行大周期,对应着相对较低的美国通胀指数,对应着相对低迷的黄金市场表现。

1999-2011年,美国M2货币存量增速总体维持在高位区,对应着较高的系统性通胀,对应着较强的黄金市场总体表现。

2011-2018年,美国M2货币存量增速总体处于下行周期,对应着通胀系统性回落,对应着相对低迷的黄金市场表现。

2019年后的数年,美国M2货币增速会又一次进入较高水平的中长周期吗?结合近年美国结构极不平衡的经济表现来看,结合疫情形势思考,这种可能性不小。笔者以为未来数年的美国M2货币存量增速重心,可能难以有效回落至10%以下。若如此,理当对应着较高的系统性通胀,理当对应着黄金市场的相对强势。 上段通过美国流动性大周期、通胀大周期概要推论,未来几年的黄金市场应总体维持强势。

国际黄金交易、贸易结算以美元计价,故美元强弱对金价影响很明显。论及汇率操纵,全球外汇市场受长期操纵的,只有美元。美元长期受美联储、华尔街引导操纵。操纵形式除了流动性调控、华尔街金融市场直接操作以外,通过舆论潜意识引导市场预期,是一种最主要的操纵形式。全球央行之中,不会有比美联储官方更热衷于“表演”的。通常是一波美联储官员轮番登场,周周数场,以期达到舆论引导的目的。当表演得太过分时,我们会经常听到不少关于美联储总是“用嘴升息”“用嘴降息”的讽刺。

美元指数强弱会折射出不同的经济预期,不同的金融市场表现。对黄金市场而言,很大程度折射着基本面对黄金市场的影响。故思考美元指数与黄金的关联,很大程度意味着是在思考基本面对黄金市场的影响。

就美元指数与黄金市场50年关联表现来看,2022年黄金市场表现可能不差,至少应不会存在系统性下跌风险。

2021年金价下跌了3.61%,是2016年以来的6年中表现最差的一年。但如果我们考虑到金市面临2021年美元指数大幅上涨6.33%的不利因素,那么2021年黄金市场的实际表现不弱。在探索美元指数、金价50年关联关系时,本期分析旨在寻找黄金相对于美元指数“抗跌”那一年后,金价通常会如何表现?如1971-2021年国际现货金价、美元指数50年年K线图示:

2021年国际现货金价下跌3.61%,美元指数上涨6.33%,金价相对于美元指数抗跌明显!我们寻找相似的“金价抗跌”组合情况,依次前推观察。

2018年,在美元指数上涨4.12%的不利背景下,金价仅下跌1.58%,金价相对于美元指数抗跌明显。次年金价大幅上涨18.33%。

2016年,在美元指数上涨3.71%的极端不利背景下,金价竟然同向上涨了8.43%,相对于美元指数表现极强。次年金价大幅上涨13.18%。

2005年,在美元指数上涨13.01%的极端不利背景下,金价竟然同向上涨了18.08%,相对于美元指数表现极强。次年金价大幅上涨22.97%。

1999-2001年,美元指数年涨幅分别为8.07%、7.37%、7.32%,可谓对黄金市场极端不利。但相应金价表现分别为下跌0.28%,下跌5.38%,上涨2.54%,年年金价都相对于美元指数抗跌,甚至上涨。至少当年出现抗跌后的下一年,黄金没有系统性风险。当前黄金市场宏观趋势向上,而1999-2001年黄金宏观趋势向下。

1992年,在美元指数上涨10.53%的极不利背景下,金价仅下跌5.93%,相对于美元指数抗跌明显。次年金价大幅上涨17.27%,且同样是在美元指数上涨的背景下。再下一年,金价仅下跌约2%,没有系统性风险。

1980、1982年,美元指数分别上涨5.01%、12.13%,对金价非常不利,但金价却分别强势上涨12.02%、14.94%。再下一年,金价却在美元强势周期延续中大幅下跌。

思考2021年金价相对于美元指数的抗跌时,需要进一步思考的是,2021年会是美元指数强势大周期的开始吗?会是类似1980年的周期位置吗?我们结合美国经济周期、通胀周期、流动性周期观察思考,2021年应该不会是美元强势大周期开启年份。这意味着2022年的黄金市场,首先应该没有系统性下跌风险。至于会否出现系统性牛市机会,或者结构性牛市机会,需要更多中短期金融信息、对冲基金在黄金市场中的资金走向信息去判断。近期威尔鑫新会员获得了很好操作机会,12月中旬首先在1768美元下方获得做多机会,随后金价上行回荡中,1788美元附近又构成新会员买进机会,欢迎金甲虫牵手威尔鑫,共谋2022年无系统风险前提下的黄金市场机会。不排除2022年黄金市场会是一个好赛道的可能。欧美股市需注意系统性风险,毕竟美股估值正挑战2000年创下的120年纪录高位。当然,美股小概率延续畸形的可能也存在,美股1999年10月后的几个月运行极其畸形,我们或将在下一篇文章中进行分析。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:028-66719233或13980468832 联系人:帅小姐。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

|

附件 |

|

| « 2022-1-3 威尔鑫日评 | 2022-1-4 威尔鑫日评 » |