| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫周评:阶段黄金与商品市场逻辑风险警示与思考

威尔鑫周评:阶段黄金与商品市场逻辑风险警示与思考 |

|

|

2022-03-11 20:30:42

来源 --

作者

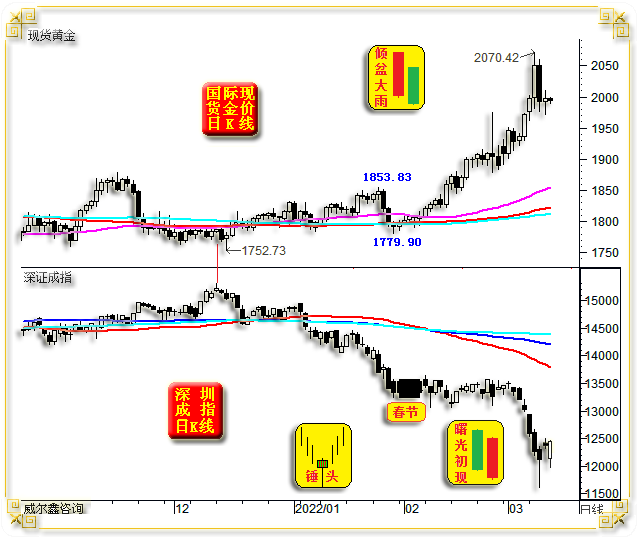

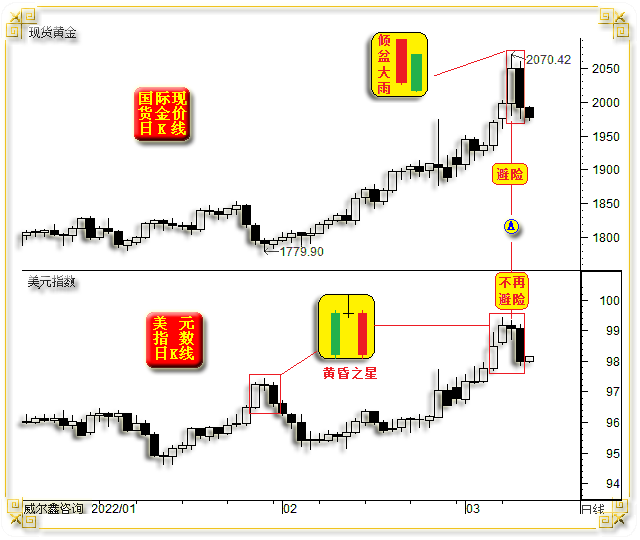

1 一周盘面小结 本周国际现货金价以1975.92美元开盘,最高上试2070.43美元,最低下探1960.86美元,截止周五亚洲午盘时分报收1985.6美元,上涨16.45美元,涨幅0.85%,周K线呈巨幅冲高回落的“射击之星”K线形态。

本周Wellxin国际贵金指数以6214.37点开盘,最高上试6660.02点,最低下探5959.31点,截止周五亚洲午盘时分报收6077.42点,下跌74.66点,跌幅1.21%,周K线与金价类似,呈大幅冲高回落的射击之星K线形态。

2022年内,Wellxin国际贵金指数表现不错,累积涨幅高达21.94%,年内金价涨幅8.97%。而年内深成指跌幅16.22%,上证指数跌幅9.07%,国证A股指数跌幅11.86%。

本周美元指数以98.431点开盘,最高上试99.415点,最低下探97.702点,截止周五亚洲午盘时分报收98.498点,上涨11点,涨幅0.01%,周K线呈创两年新高后,大幅回落震荡的长十字星。

周一金价、商品市场延续上周五纽约尾盘强势,跳空上行。但整个亚洲盘面及欧洲初盘,盘口巨幅震荡,金价两次冲击2000美元整数关。 欧洲初盘至美盘初,金价大幅回落,完全回补亚洲早市跳空缺口,最低下探1960美元。 但纽约尾盘,金价竟然顽强收高,脱离底部超过30美元。

虽周一金价表现强劲,但真正的市场明星是商品,是原油,是妖镍。 NYMEX原油价格早间大幅高开后惯性冲击130.5美元,此后稍回落,但全天维持在120美元上方强势运行。 周一“妖镍”巨幅逼空上涨过70%,所有与俄罗斯供应链梗阻忧虑的商品价格皆暴涨,包括钯金与天然气。

周二妖镍继续飞扬跋扈逼空,一度狂涨过100%,两个交易日大幅上涨近3倍。整个商品市场继续亢奋,NYMEX原油在亚洲盘面再次上试130美元附近。

欧洲市场开盘,LME交易所对妖镍执行紧急停牌,然商品市场延续强势,投机情绪蔓延至黄金市场,金价在国内黄金市场收盘前正式突破2000美元。美盘前的欧洲盘面,金价总体在2005/2020美元区间震荡。进入美盘,金价一步一步被强势推高,最高上试2070.43美元。

如果对笔者昨日分析有所了解的投资者,应该明白周二金价的巨幅上涨,主要乃商品投机需求推动。观当日欧美股市和美元指数的表现,基于金融忧虑的避险情绪并不强。当日是最近几日避险情绪在黄金、美元市场分化最明显的一天,意味着继续追涨黄金风险巨大。

周三,欧洲开盘前的亚洲盘面,商品、黄金总体延续强势,金价一度在周二冲高回落后,再度上冲1960美元附近。 欧洲开市后,LME交易所发布公告,为了维护市场公平,宣布取消妖镍3月8日交易,并允许伦镍交割展期。整个商品市场大幅下跌,跌势贯穿至隔夜纽约尾盘。金价自周二高位总计回落近百美元。

周四,商品与金价亚洲早市惯性趋弱。但随着A股等亚洲股市冲高回落,金价基于金融动荡的避险属性再度强化,金价缓缓走高。 欧洲开盘,随着欧洲几大股市震荡大幅下跌,金价回升动能进一步强化。 美盘初,金价脱离亚洲早间低点近40美元。此后,欧洲股市下行趋稳,金价未再获得进一步上行动能。 美股开市下行,一度令金价震荡趋强,但总体受技术影响,反弹动能不足。尾盘美股收高,金价回软。

周五,亚洲A股等市场上午表现较弱,金价维持周四收盘相对强势。午盘后,A股大幅反弹,对应金价震荡回落,下探1980美元附近。 2 数据消息基本面 上周五美国2月季调后非农就业人口录得增加67.8万人,为去年7月来最大增幅,高于市场预期。美国2月失业率录得3.8%,为2020年2月来新低;美国12月未季调CPI年率录得7.9%,续创40年来新高,但数据并没完全反映2月24日“军事行动”开始后的油价飙升。这进一步为下周美联储推开升息窗口奠定了基础。

当地时间3月10日,欧洲央行行长拉加德在欧洲央行管委会会议后举行的新闻发布会上承认,俄罗斯在乌克兰的军事行动以及欧盟对俄采取的一系列制裁措施已对欧元区经济造成冲击,欧洲央行将今年对欧元区经济的增长预期从原来的年增长4%下调至3.7%。与此同时,由于军事行动和制裁措施推高能源价格,欧元区的通胀率近期会继续冲高,今年全年的通胀率预计将达到5.1%。尽管如此,欧洲央行称在今年三季度前仍然不会考虑加息。

本周美国、欧盟继续强化对俄罗斯的制裁,但本周所谓的强化制裁,更多停留在口头、舆论导向上。此外,德国、法国对于美国主导对俄罗斯无节制的制裁,越来越持反对意见。两国基于自身经济发展与利益考虑,不愿被美国带节奏。这在一定程度上,可视为北约内部的离心危机。

美国和英国8日相继宣布停止从俄罗斯进口能源,但美英做法并未得到其欧洲盟友的广泛支持。英首相表示英国将“逐步”摆脱对俄罗斯石油和天然气的依赖。 德国总理朔尔茨表示,俄罗斯能源对欧洲人的日常生活“至关重要”。德国反对欧盟禁止俄罗斯联邦储蓄银行进入SWIFT的做法。德国方面还反对禁止进口俄罗斯原油和禁止俄罗斯进入港口的做法。德国外交部长贝尔伯克8日表示,德国反对对俄罗斯能源进行制裁,德国不会停止从俄罗斯进口能源。她表示,德国每年所需的石油有三分之一来自于俄罗斯。据统计,德国每年所需的天然气一半以上依赖俄罗斯提供。贝尔伯克表示,“离开俄罗斯的能源,德国将陷入停滞”。 法国预计至少花费240亿欧元抑制能源价格上涨对法国家庭冲击。 欧盟计划在今年将对俄罗斯天然气的依赖减少近80%。 美国总统拜登的顾问正在讨论今年春天可能前往沙特阿拉伯,敦促该国提高石油产量的可能性,但遭到国会部分成员批评。

但周三英国能源专家沃戴尔表示,欧洲对俄罗斯进行能源制裁的同时,自己也要考虑随之而来的巨大反作用力。我们非常依赖俄罗斯的能源,俄罗斯的原油和柴油,特别是俄罗斯天然气,在目前紧密的全球系统和欧洲系统中,想取代它是极为困难的。”希望这是英国政客在借用能源专家的嘴发声。

欧盟轮值主席国法国宣布,欧盟27国共同决定将加大对俄罗斯和白俄罗斯的制裁,其中最重要的是将3家白俄罗斯银行排除在环球银行间金融通信协会(SWIFT)系统之外。

本周乌克兰泽连斯基几乎哀嚎着向“盟友”要求战机援助,然波兰与美国互相踢球(泽连斯基表述为“打乒乓”)的结果,依然是不会为乌克兰提供战机,避免北约与俄罗斯直接冲突。美国是带北约、欧盟,甚至全球节奏的鼻祖,泽连斯基想带美国、北约节奏参战对抗俄罗斯,无疑是班门弄斧。乌克兰戏精与好莱坞戏精,差别很大。

当地时间3月9日,美国五角大楼发言人科比表示,不支持波兰向乌克兰空军输送战斗机。此前,波兰方面曾表示希望将米格-29战斗机转移至美国驻德国的军事基地。然而科比9日表示,美方已经明确表示不支持波兰向乌克兰空军输送米格29,也不支持将之移交至美国驻德国的空军基地。科比表示,这一提议过于冒险,北约应尽可能避免与俄罗斯发生直接冲突。

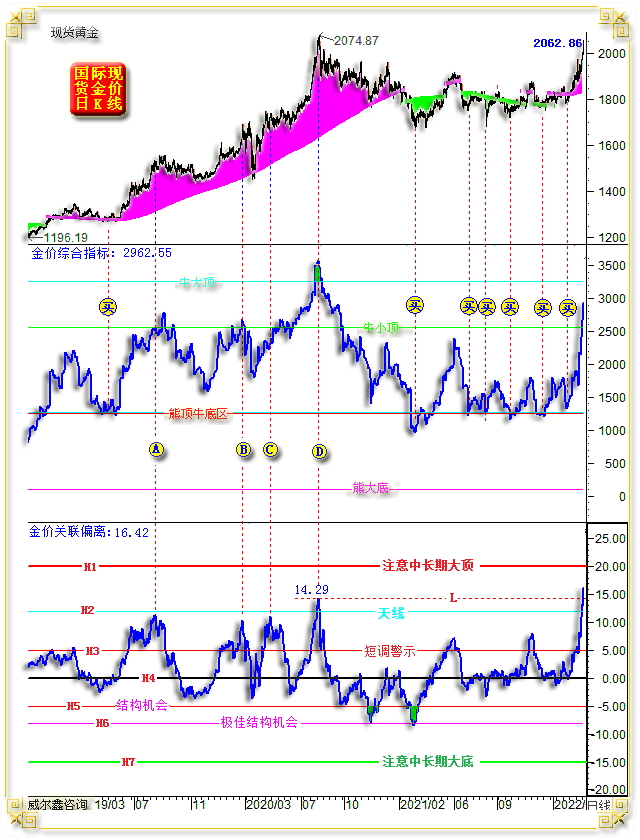

3月8日,美国两党参议员正在提出一项议案,阻止俄罗斯清算黄金以抵御严厉的制裁。采取这一措施的原因是,针对俄罗斯的制裁冻结了该国的外汇资产,但该国的黄金储备可能一条“活路”。美国已无信誉底线,建议地缘政治危机事件平息后,各国积极搬金回国吧! 3 阶段黄金避险属性直观体现 早在今年1月28日,我们即发文《威尔鑫杨易君">今年黄金市场逻辑线清晰 避险׀·威尔鑫杨易君》,基于股市等金融市场动荡的避险,基于俄乌地缘政治危机的避险。而就更长时间线来看,还应叠加通胀避险助力。

如何从金价与关联市场的表现,进一步直观感受黄金的避险属性呢?地缘政治危机必然对金融动荡形成正反馈,并进而反馈到黄金市场,让黄金展现避险魅力。

俄乌战争对应的地缘政治危机冲击全球股市,因欧美对俄罗斯经济金融的全面制裁,促使俄罗斯出口商品供应链梗阻,相关商品价格大幅上涨。黄金之于俄乌地缘政治危机的避险,就必然以金价与商品市场(尤其原油)正相波动,与股市反向波动的形式来表现。

一定程度上,阶段美元也具备与黄金相似的金融避险属性。

以A股深成指为例,不难看出金价与股指反向波动关系明显:

不仅A股指数,欧美股指与金价的波动关系一样,反向波动,这是黄金金融避险属性的直观体现。

那么我们不妨再反过来思考,如果阶段A股、欧美股市大致见底,区间见底,哪怕或曰下行反弹,是不是应该注意阶段继续追涨黄金的风险呢?

就本周深成指日K线形态观察,周三连续大幅下跌后,出现标准“锤头”,是底部信号。周五再见连续下跌后的“曙光初现”K线组合,同样是底部信号。即深成指周三K线,周四与周五K线组合,都是见底信号。

至于本周深成指日K线底部信号是下跌中继的短期底部,还是中期,甚至中长期底部,不是本篇讨论要点。

然通过对比不难发现,当股市机会不好时,关注黄金,反而有以守为攻的效果。

笔者周四日评将周二、三金价K线组合定义为“淡友反攻”K线组合,然实际应该是趋空氛围更浓的“倾盆大雨”K线组合。周三金价长阴收盘低于周二长阳开盘,技术趋空意蕴更浓。

然即便股市大幅下跌并非缘于地缘政治危机冲击,而是缘于股市去泡沫,缘于经济、金融危机忧虑,金价依然可能与股市反向波动,体现黄金避险属性。2016年一、二季度即如此,在经济危机忧虑中,股市大幅动荡、回落,黄金出现了较大级别的结构性避险牛市行情,金价从1046.20美元上涨至1375.10美元。

就未来两年观察预期,即便俄乌地缘政治危机平息,美股因为泡沫严重,且全球高通胀也将构成对经济与欧美股市的冲击,故黄金避险属性仍可能以复杂形式得以延续。 4 商品原油与通胀 就几十年金价与通胀指数关系来看,宏观正向趋势明显,诠释了黄金具备抗通胀避险金融属性。

大宗商品原材料价格运行趋势对通胀影响明显,尤以作为工业血液的原油,对通胀影响最明显。大宗商品价格运行趋势之于通胀的传导,需要一个过程,且权重各异。而商品指数与通胀指数关联度、紧密度更高。

本周数据显示,美国CPI进一步上行至7.9%,续创四十年新高。且很大程度上,还没有包含2月24日俄乌开战后,商品价格暴涨对通胀的影响,故可以预见,3月欧美通胀指数应继续加速上行。

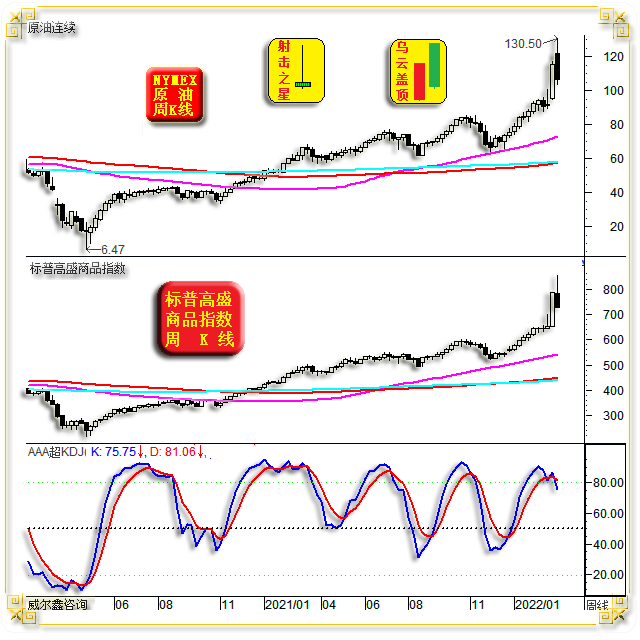

3月NYMEX原油价格最大涨幅超过35%,目前仍有超过10%的绝对涨幅,商品指数亦大致类似。如NYMEX原油价格周K线,标普高盛商品指数周K线,原油周线KD指标图示:

从周K线形态与技术观察,近两周NYMEX原油价格形成“乌云盖顶”组合之势,周线级别的这种组合,更易引发明显的结构性调整。 此外,本周原油价格不仅乌云盖顶,还有长长上影线,你可以认为本周油价长阴之中,还包含着一颗见顶意蕴浓厚的“射击之星”

观标普高盛商品指数周K线,与原油周线类似,虽无乌云盖顶之势,但依然似射击之星与淡友反攻的“合体”,阶段顶部技术意蕴浓厚。

观油价周线KD指标,处于超买区形态“顶背离”初期,同样蕴含较强调整意蕴。

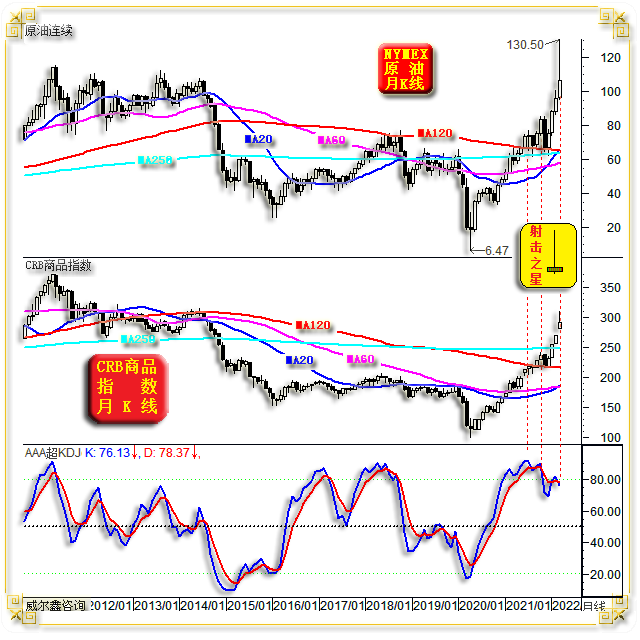

再观NYMEX原油价格动态月K线,CRB商品指数月K线,以及对应的油价月线KD指标图示:

相对于周线,油价月线“射击之星”意蕴更浓厚,CRB商品指数亦大致如此。当然,这只是动态月线,三月油价与商品指数如何定格,还是未知数。但倾向修复“射击之星”为长阳的可能很小,甚至不排除油价与商品指数继续回落,让射击之星更标准,让结构性调整意蕴更浓厚的可能。

观油价月线KD指标,超买区“顶背离”比周线超买区“顶背离”更明显。故如果中期油价迎来数月的结构性调整,我不会感到奇怪。

此外,就油价、CRB商品指数月均线系统观察,尤其CRB商品指数月均线,20月均线竟然排列在最下端,与60月均线胶合,向上分别为120月均线、250月均线,这完全是大熊市均线排列特征。

良性的长牛格局应该是持有时间越长,获利越大。但目前均线分布特征显示为,持有周期越短,获利越大;持有周期越长,获利越少。毫无疑问,这极易触发长期被套盘的出逃,以及短期持有者获利巨大之后的变现意愿。

目前就差“舆论反转”,或曰投资者认知反转。

如何反转呢?或许市场最终发现欧美对俄罗斯原油出口的制裁效果不大,俄罗斯能够找到天然气、原油的充足出口渠道。本周法国、德国声明将继续进口俄罗斯原油、天然气,难道不是前瞻迹象吗?!

也许合理的理解应该是,俄罗斯能源出口最终体现为“部分梗阻”。若如此,油价与商品市场的调整幅度未必很大,不排除以时间换空间的方式可能。

就原油、商品之于通胀的影响来看,即便NYMEX原油价格调整到80美元下方,或平均80美元左右的水平,也未必对降低欧美通胀产生回拉影响,它可能只是让欧美通胀上行不那么陡峭,但无碍恶性通胀的延续。

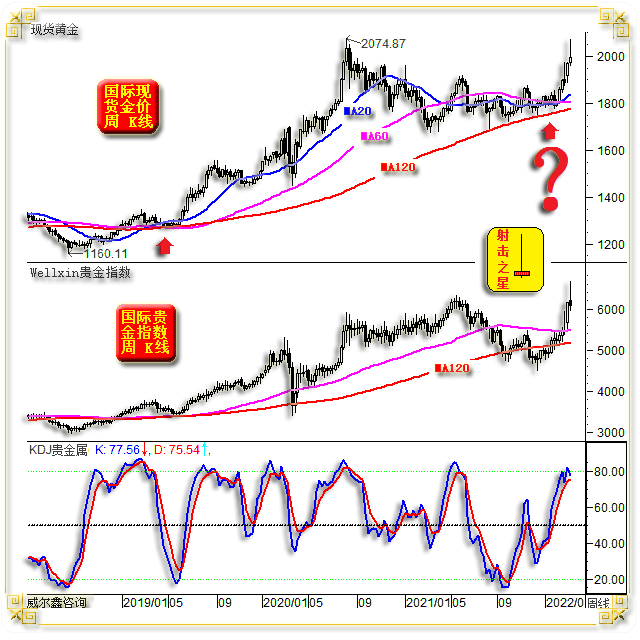

如果通胀、油价、商品出现这样的格局,那么商品与黄金的走势将出现分化,黄金一方面将继续受原油、商品指数波动趋势影响。另一方面将体现出更系统性的强势,因为恶性通胀已成为系统性的了。恶性通胀的延续,将冲击经济,经济受冲击又将拖累股市,经济受冲击会拖累商品需求。故黄金将体现出更强的系统性牛市特征。如何循序渐进地把握这些信号与逻辑演变,希望更多投资者牵手威.尔.鑫。 5 金价与贵金属之阶段风险 本周国际金价与Wellxin贵金指数周线都呈现出非常标准的“射击之星”K线形态:

本周“射击之星”难道没有可能与2月25日当周“射击之星”一样,只是牛市中继形态吗?当然有可能。但需要一个很强的基本面刺激因素,想来想去,似乎只有北约与俄罗斯直接开战。

2月25日与本周射击之星,形态几乎一样。有所不同的是,金价与贵金属上行持续时间不同,上行持续时间越长,出现射击之星后见顶意义更大。

基本面上,2月24日俄罗斯对乌克兰宣战之后,两小时内就彻底摧毁了乌克兰海军、空军作战能力,市场判断战争可能很快结束。若俄罗斯两天就让基辅沦陷,让泽连斯基成为阶下囚,那么2月25日射击之星应就是金价“阶段”见顶信号。 岂知当周末,及下周一,美国、北约不仅持续加强乌克兰武装援助,并且直接对俄罗斯发动了“经济金融战”,让俄乌局势顿时复杂起来。

观当前,美国、欧盟对俄罗斯制裁之招,基本用尽,甚至想到了完全不顾信誉“抢黄金”的烂招;谁不制裁俄罗斯,美国就制裁谁的“烂招”; 德国、法国本周表现出越来越不想被美国带节奏,而盲目制裁俄罗斯的意愿。 关于英国对俄罗斯的能源依赖,能源专家之嘴是不是正被政客借用,也不是没可能。 总体来看,本周,尤其下半周,北约部分重要成员国对俄罗斯的制裁有软化意愿。而美国本周似乎也只剩舆论制裁,用嘴制裁了!

故本周射击之星与2月25日射击之星,很不一样!

从金价周KD指标观察,有触及超买区的阶段见顶迹象。

但从金价周均线系统观察,千万不要对黄金中长线趋势感到悲观。五周前的周均线,是不是与2019年一季度调整中的周均线很类似?结合通胀周期考虑,笔者认为即便阶段金价见顶,也可能仅仅是新周期上升中继之正常调整。调整目标在哪里呢?欢迎牵手威.尔.鑫,我们给客户的内部报告作了详实而清晰的解读。

此外,关于本周金价超买的风险量化信号,请再度结合如下两图,回顾周四文章《威尔鑫杨易君">俄乌地缘政治危机无新曲 金价淡友反攻巨幅重挫׀·威尔鑫杨易君》:

宏观趋势,再如金价动态月K线图示:

观月线布林指标趋势,仅处于趋平运行后,新周期打开初期。当金价以极快速度刺穿趋平运行的布林上轨时,需警惕金价回调风险。

月线KD指标则依然处于常态利多初期,意味着就大周期观察,金价距离真正的超买,类似原油与商品指数的超买,还差得远! 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:028-66719233或13980468832 联系人:帅小姐。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

|

附件 |

|

| « 2022-3-11 威尔鑫日评 | 2022-3-14 威尔鑫日评 » |