| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 俄乌局势趋暖考验黄金避免魅力 然金市金融环境转暖-威尔鑫

俄乌局势趋暖考验黄金避免魅力 然金市金融环境转暖-威尔鑫 |

|

2022-03-30 14:30:14

来源 --

作者

俄乌局势趋暖考验 黄金避险魅力 然金市金融环境转暖

2022年03月30日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

周二国际现货金价以1923.19美元开盘,最高上试1929.23美元,最低下探1889.98美元,报收1919.26美元,下跌3.32美元,跌幅0.17%,日K线呈先抑后扬、大幅震荡小阴线。短期似有“锤头”见底意蕴。

周二美元指数以99.188点开盘,最高上试99.300点,最低下探98.032点,报收98.426点,下跌711点,跌幅0.72%,日K线呈震荡下行长阴线。

周二俄乌局势消息面上出现暖风,引发金融市场大幅动荡,为我们提供了一次观察思考各金融市场运行逻辑的好机会。

周二亚洲时段的金价表现与周一类似,亚洲午盘前略持稳于1925/1928美元后即震荡下行,但该时段的美元指数弱于周一,与金价同向回软。

欧洲初盘金价震荡下跌至1910美元附近,创近日新低,美元亦从99点上方加速下跌至88.70点附近。从后续消息面对市场的影响来看,明显有些资金对消息有“前瞻”。

随后俄罗斯代表团团长梅津斯基在第五轮俄乌谈判第一天的会谈结束后表示,俄罗斯收到了乌克兰的书面提议,确认其保持中立和无核地位的意愿,包括放弃生产和部署所有类型的大规模杀伤性武器。俄罗斯国防部随后表示,将大幅减少在基辅和切尔尼戈夫附近的军事活动,为俄乌对话创造条件。

经过多轮谈判后,俄乌局势释放出明确的趋暖信号,一切基于俄乌局势影响的市场均出现距离波动: 受避险情绪大幅消退冲击,金价再创阶段新低至1890美元; 基于俄罗斯供应链梗阻忧虑的原油、钯金出现闪崩,NYMEX原油价格从107美元附近快速大幅下跌至99美元下方; 与之对应的是,市场风险偏好强化,深受俄乌局势影响的欧洲股市大幅上涨;而受局势影响不大的美股强势则有限。俄罗斯股市也大幅上涨超过7%。 欧元获得主动推升,对应着美元指数的被动下跌。

但随着美洲交易时段的延续,大幅下跌后的金价与油价开始企稳回升。尤其金价,至隔夜收盘,几乎尽收当日跌幅。我们1960美元的短空已在1905美元即兑现获利,因为金价超短期交易信号不仅超跌,甚至给出了短多提醒。再结合我们上期周评有关1910美元上方存在八大技术支撑的分析《威尔鑫周评:金价共振强压与支撑技术精解 黄金长牛逻辑不变">威尔鑫周评:金价共振强压与支撑技术精解 黄金长牛逻辑不变》,短空显然不宜恋战。但美元弱势却贯穿至终盘。

既然市场风险偏好回升,理应冲击黄金避险情绪才对,为何金价先抑后扬,终盘脱离日内低点约30美元呢?

黄金市场影响因素构成很复杂,地缘政治危机避险、通胀避险只是其中两个因素。黄金还有基于流动性、基于利率预期波动的金融属性反应。

周二黄金虽然基于俄乌地缘政治危机的避险意愿大幅消退,也对通胀预期形成快速向下脉冲。但当日金市金融氛围却在大幅好转,当投资者对市场短期大幅波动的情绪困扰趋于稳定后,自然会渐渐清醒地关注到这一点。

周二金市金融氛围明显的改善,表现为美元指数与美债收益率的大幅下跌与回落。

关于通胀,将是长期难题,短期通胀避险消退的向下脉冲,不改长期实际与预期通胀上行对黄金市场的根本利好。

金价还有新低,一直是我们近期给客户的分析判断,但周二的1889.98美元低点,会不会就是阶段或中期新低呢?我们原本分析预期的低点比周二低点更低,故阶段与短期而言,我们在实际操作上即继续秉持谨慎,且应不失机警。

关于黄金市场金融氛围转暖信号,本篇就美元指数运行前景进行分析。要说全球对本币汇率的调控自如,甚至汇率操纵的有效性,非美联储莫属。但美国却时不时指责他国操纵汇率。

笔者继续坚持认为,美元指数没有长期走牛的逻辑,因为美国官方在其经济面临货币与财政手段没有健康调节手段时,不会希望美元走牛,这对美国经济复苏没有好处。笔者倾向今年最迟三季度开始,美元即可迎来贬值趋势。2021年6月至今的美元指数强势,很大程度是对美元升息周期的提前反应。故尽管近期美联储诸多官员表示可能加大美元升息力度,给美元以强力电击,但从美元指数实际表现来看,暮气沉沉!

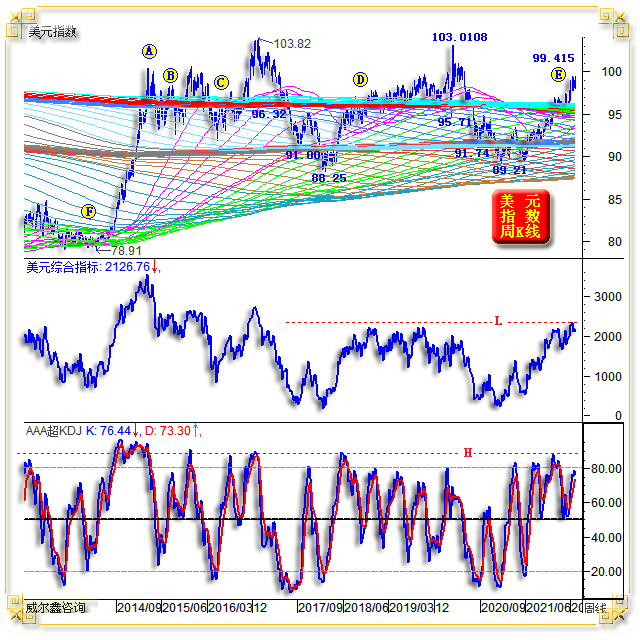

如美元指数周K线图示:

当前美元指数有何强阻?观美元指数周线之“成本分布”:96点附近对应成本分布海面强压,美元欲“飞”不容易。2015年以来,美元指数欲在成本海面起飞,一直很难。且就目前美元指数脱离成本海面的幅度来看,应已至风险区,成本海面对美元的回吸力越来越大,尤其经济基本面不给力。

就市场成本分布观察,当一个市场运行在成本海平面下方,皆属弱势运行性质,海底易见中期支撑,海面易见强反压。若价格脱离海面“起飞”,浪阻、浪助将转为风阻、风助,整个市场将由震荡或熊市基础转变为牛市基础。而海面,通常是空头最后的最强防线,若基本面不支持市场转势,市场空头会死守,多头不易一气呵成有效突破海面压力。我们希望自己所选择的投资市场,处于确认突破海面并升空的风口,就是这个道理。

从成本分布不难看出,95-96点区域成本密布,压力极强。

观2014年至今的成本分布海潮,96点附近构成海面,海中91/92点附近也有类似于96点附近的强劲市场作用力,多体现为中期支撑。

2015年-2016年2季度,美元指数以“成本海面”为轴心上下浮动。

2017年1月,美元指数见顶103.82点后至2018年2月下跌至88.25点过程中,成本浪潮对美元指数行进的影响非常明显: 首先,美元指数从103.82点牛市“空中”,跌落至96点附近的海面,即受到强劲支撑。触及96.32点后反弹三周,再度下行,确认美元指数从空中坠入海中,坠入中期熊市的有效性。

在美元指数从海面继续向下的中期单边下行过程中,当触及91点(实际也刚好下探至91点)海中的密集暗流支撑后,并未一气呵成击穿。而是阶段见底后,反弹八周,再继续回落。此后虽然击穿91点附近密集暗流支撑至88.25点,但实际为无效击穿,构成中期诱空。足见91点附近的海中暗流,对美元指数的支撑极强。

再观美元指数2020年3月见顶103.0108点后,至2021年1月初下探89.21点过程,96点附近成本海面,91点附近海中成本分布密集,有中流砥柱般的支撑,其对美元指数的影响,几乎与103.82-88.25点中期下跌过程完全一样: 首先,美元指数从103.0108点空中下跌至96点附近海面(实际最低下跌至95.71点),获得海面支撑,反弹三周,再度下行,确认美元指数从空中坠入海中,进入中期熊市的有效性。

在美元指数从海面继续向下的中期单边下行过程中,当指数触及时隔三年后略上移至91.5点附近的(实际下探至91.74点)海中密集暗流支撑时,并未一气呵成击穿,而是阶段见底后,反弹九周,再继续回落。此后虽然击穿91.5点附近密集暗流支撑至89.21点,但实际为无效击穿,构成中期诱空(2021年两度虚破)。足见91点附近的海中暗流,对美元指数的支撑极强。

观近年缓缓下移至96点附近的美元指数成本海面: 2014年美元指数从79点下方,以极强的宏观转势动能上行,当其一气呵成达到海面略下位置时,遇阻蓄能三周,再加速突破海面欲升空,但未能如愿,如图中A点位置所示。

此后的B、C位置,美元指数围绕海面浮沉,浮出海面,即遭空头击回海面之下。

即便2018年美元指数见底88.25点后的中期牛市,当美元指数看似单边趋势突破海面时(D位置),也一样会遭遇空头阶段阻击,调整5-6周。

对比观察2021年美元指数见底89.21点后至今,再次出海。姑且不论我们认为美元没有转势逻辑,即便技术上迎来类似2018年见底88.25点后的中期转强态势,也难真正加速脱离海面束缚而起飞,翱翔于牛市空中。

观当前美元指数周线KD指标,2021年末即已呈现出自2015年二季度以来的最强超买状态。近月进一步加速上行至99.415点后回软,周KD指标有出现明显“顶背离”信号的可能,若近几周美元周KD指标死叉,可能就是美元中期调整信号。

再如我们根据美元市场特有波动属性设计的美元综合指标,更是创出了2017年1月中旬以来新高,如图中L线所示,意味着需警惕追涨美元技术风险巨大。

当然,不排除过激的美元阶段上涨惯性类似A位置,然终将阶段或中期见顶。亦或如2013年三季度至2014年二季度,时长超过半年的F点前后,海底对美元指数支撑的“相反状况”,美元将在海面“挣扎”较长时间,再根据美国经济具体表现,选择中期方向。然无论如何,继续看多美元,技术风险很大。

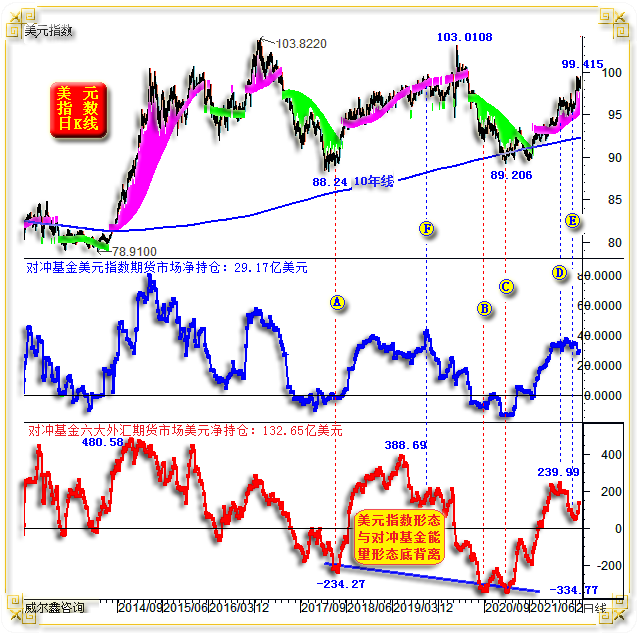

再就对冲基金在美元指数期货市场、六大外汇期货市场中对美元净持仓变化观察:

以往我们分析对冲基金在美元市场中的操作情况,重点总放在基金在六大外汇期货市场中的操作,很少独立分析对冲基金在美元指数期货市场中的操作。今天进行一次对比分析,有新意。

首先,观对冲基金美元指数期货净持仓、六大外汇期货市场中的美元净持仓,趋势一致,仅有些细微差别。但这种细微差别隐含着一些市场含义。

在进一步分析对冲基金在美元外汇期货市场、美元指数期货资金流向的含义前,先让我们了解一下这个两个市场以及市场参与各方有何差异。

基金与商业机构在六大外汇期货市场中的操作,是对美元的“间接操作”。选择的操作品种不同,对美元的影响权重不同。同样50亿美元,在日元期货市场、欧元期货市场中的操作,对美元指数的影响不同。对冲基金选择外汇期货市场“间接操作”美元时,需要对该外汇国家基本经济、金融环境有深厚的研究基础。商业机构基于实体经营的外汇套保,也多选择外汇期货市场,一般不会轻易选择美元指数期货市场。

基金在美元指数期货市场中的操作,则直接是对六大外汇币种按照固定权重形成的一篮子指数的操作,是对美元的“直接操作”。故如果基金基于投资或投机美元的目的,且寻求稳健,可能偏向于操作美元指数,而不一定是外汇。商业机构的套期保值,一般不会选择美元指数来进行。故就市场容量而言,美元指数期货市场容量,不如六大外期货市场容量。但机构在美元指数期货市场中对美元的操作,更“纯粹”一些,其持仓意愿更能反应机构对美元指数的真实预期。

观图中2021年末的D点位置,对冲基金在美元指数期货净持仓、六大外汇期货市场中的美元净持仓,都基本见顶。但此后几个月,两大市场的基金美元净持仓变化出现分化: 基金在六大外汇期货市场中不仅不再做多美元,反而呈现出明显的净减持,意味着不再看好美元中长期后市。 但基金在美元指数期货市场中的净持仓不一样,没像基金在六大外汇期货一样进行“净减持”,而是继续维持高净持仓,甚至还略有新高。这意味着美元指数期货市场中的对冲基金并不认为美元会那么快转跌。

后来的市场表现证明,同为对冲基金,美元指数期货市场中的对冲基金似乎比六大外汇期货市场中的对冲基金,对美元指数前景的判断,要高明一些。图中2019年F点位置也一样,基金在两大市场的美元净操作出现差异后,美元指数未来数月的实际表现,证明美元指数基金的判断更好。

目前,基金六大外汇期货市场美元净持仓、美元指数期货中净持仓都开始出现下滑,应是中期不看好美元的证明。

商业机构的外汇期货套保盘,是基金外汇期货对大的对手盘。图中需要注意美元指数形态与对冲基金美元持仓净能量形态的顶底背离信号,所对应的市场含义。图中A、C位置,美元指数底部分别在88.24点、89.206点,但对冲基金在六大外汇期货市场中的美元净空能量分别为234.27亿美元、334.77亿美元。即对冲基金在六大外汇期货市场C位置比A位置做空美元的净能量刚好超100亿美元,但却打压不动美元指数,C点美元指数比A点有趣地刚好高1000点。观对冲基金在美元指数期货市场中的净持仓,有同样类似的“底背离”。再鉴于当时诸多宏观技术支撑共振,我们提醒投资者要注意美元中期见底可能。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:028-66719233或13980468832 联系人:帅小姐。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

| « 2022-3-30 威尔鑫日评 | 2022-3-31 威尔鑫日评 » |