| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 美元强势测试风险市场压力 金市暂未幸免-威尔鑫

美元强势测试风险市场压力 金市暂未幸免-威尔鑫 |

|

2022-05-11 08:51:52

来源 --

作者

美元强势测试风险市场压力 金市暂未幸免

2022年05月10日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

1 市场与数据消息概要 周一国际现货金价以1883.11美元开盘,最高上试1885.64美元,最低下探1851.10美元,报收1853.92美元,下跌29.46元,跌幅1.56%,日K线呈单边下行长阴线。

周一美元指数以103.61点开盘,最高上试104.19点,最低下探103.38点,报收103.73点,上涨80点,涨幅0.08%,日K线呈创19年新高后震荡回软的小阳线。

周一金价亚洲早间开盘即形成日内最高位,至15点时分的亚洲尾盘、欧洲初盘,金价单边缓缓下行,几无盘中反弹。对应美元徐徐走强,再创19年新高,看似周一令金价关联承压的主要原因。

此后至隔夜纽约市场收盘的亚欧美交易时段,美元震荡回软,但金价反弹乏力。对比此间金价、美元分时线,不难发现它们依然大体反向波动。毫无疑问,金价受到了除美元以外的其它重要因素干扰。什么因素呢?应该是中周期通胀预期!

周一通胀预期对黄金市场的干扰,缘于商品市场全线大幅下跌。NYMEX原油价格大幅下跌超过7%,美天然气跌幅超10%,LME大宗基本金属跌幅间于3-5%。其它钢材、煤炭、豆粕、玉米等粮油也全线下跌。

商品市场的全线下跌,会强化市场通胀见顶预期,进而冲击黄金基于此轮通胀的金融避险属性。

然周一还有另外一层市场运行逻辑,那就是美元强势(预期进一步延续强势)对金融市场的冲击,尤其对美股的冲击。

上周美联储利率决议毫无意外落地,但美联储主席鲍威尔随后讲话中的一个表态,引起了金融界,甚至美联储官员的争议。这个表态是什么呢?鲍威尔排除了未来利率会议讨论美元单次升息75点的可能性。

这引起了市场甚至部分美联储官员的争议:目前美元升息进程已远远落后抑制通胀所需,为何要排除升息75点的可能性呢?这种疑虑在上周末广泛传播。使得原本看似已排除在6月升息75点的可能性,又出现了渺茫希望。据最新CME“美联储观察”:美联储到6月份加息25个基点的概率为0%,加息50个基点的概率为90.8%,加息75个基点的概率为9.2%。

鲍威尔不是不明白这个道理,但他更有作为顶层最后决策者维护经济、金融稳定的考虑。在上周利率会议之后的声明中,才“可能言不由衷”地表示过美国经济“相当不错”,经济金融“有一个软着陆的好机会”……

周末这一争议之后,美股就摆出了“老娘死给你看”的姿态:道琼斯指数大幅下跌约2%;纳斯达克指数大幅下跌超4%创半年新低,大有类似2000年科网股泡沫破灭的味道;标普500大幅下跌3.2%。

这就是所鲍威尔担心的了!诚如索罗斯反身理论含义,若美股崩溃延续,必然恶化美国实体经济运行环境。而实体经济恶化后,又会进一步助跌美股……,如此这般,美国经济金融铿锵有力的硬着陆,可能比预期更快!

估计周一遭美股这么一耍泼威胁或要挟,那些倾向于提议升息75点的美联储官员暂会噤声。

美国财长耶伦最近咋就那么诚实呢!继上周美联储利率决议之后,抬杠鲍威尔认为美国经济金融“软着陆需要运气”,美国通胀太高,全球经济面临风险。关于美联储工作干得怎么样?她也懒得评论。试想,如果美联储工作真干得好,得到其认可,她岂能不“夸夸你、抱抱你”?!周一耶伦继续体现出她大致诚实,展示自我学术性见解的一面:在出席美国参议院金融委员会听证会时表示,尽管目前股市遭抛售,但美国金融体系仍在“有序”运转,且相对于历史估值,一些资产估值仍然偏高。

近两周耶伦与鲍威尔有些“同朝异梦”,不知是不是因为去年跟随鲍威尔呼吁“通胀暂时论”毁了认知声誉,故对美联储工作懒得置评,也不再为鲍威尔上周会后声明的“离奇”观点站台。

笔者周一转了一篇美联储官员(具有投票资格)Christopher J. Waller的演讲稿,他在文中提到一个细节:美联储不是唯一低估2021年通胀力度的机构(the Fed was not alone in underestimating the strength of inflation that revealed itself in late 2021.)。也许这种说法让耶伦感到有些受伤。耶伦不止在一个场合说过:调控物价,维持物价稳定是美联储的职责!

确实如此,2020年美国国会给美联储上升至法律层面的流动性调控“目标任务”有二:最大程度地实现就业,维持物价稳定(美联储物价调控目标是长期锚定通胀率2%)。

作为国会赋予美联储的两大职能任务,目前被美联储搞成这样,耶伦怎可能继续为美联储“站台”。诚如Christopher J. Waller演讲所言,美联储对通胀判断失误,是被统计部门数据误导了:被2021年4-9月走低的个人核心消费者物价指数误导了,被2021年8、9月就业数据误导了。但是,你们不能只盯着美联储对通胀的误判批评啊,要看到劳动就业市场的成绩啊,数据相当不错吔……

阶段市场仍有较大不确定性,我们在周末给客户的内部报告中强调,金价应该还会大幅下跌创调整新低。尽管笔者认为长期金价看5000美元,一万美元都很有可能,但并非认为可不择时机地参与。此外,我们开放的内部报告,也仅代表当时的市场观点,不宜一味作为当前操作依据。

站在美国官方调控者角度而言,乐见商品市场下跌,但绝不乐见美国股市大幅下跌。周一美股暴跌之后,估计阶段鹰派言论会有所收敛,或有助于美股阶段见底。然美元强势,仍是罩在美股与商品市场头上的利剑。

笔者的观点是,美元继续大幅升息已箭在弦上,但美联储继续像去年一样致力于用嘴助攻美元走强,可能适得其反,会过度冲击金融。故此,美元即便延续强势,默默走强即可,美联储不适宜再像去年一样添油加醋。这实际也是官方在心理层面认为美元可以不继续走强,但大幅升息却必须进行的过程阶段。而大幅升息或预期大幅升息又构成美元利好支撑,故美元强势的不确定性依然很大。 2 美元宏观技术解读 美元指数已创19年新高,看似已步入宏观牛途,然实际情况绝非如此。就当前美国经济、金融面临的宏观大环境来看,美元不存在系统性走强的“根基”。若如此,必加速美国经济、金融崩溃,尽管笔者认为美国经济金融最终难免有一场或两场至少中等程度的崩溃。

宏观技术,如美元指数动态月K线图示:

首先观笔者设计的美元综合指数,虽形态类似月线KD指标,实际差别很大。笔者设计的美元综合指标引入了一些关联经济、利率、金融数据,故其日、周、月指标值完全一样,相同时间区间内的曲线形态不随周期切换而变化。而KD指标显然会随着周期切换而变化,它纯粹是当前品种的价格指数波动规律量度。美元综合指标对市场钝化的过滤效果,要远好于KD指标。

无论美元综合指标,还是动态KD指标,都显示当前美元指数处于20年相对高位区。但相对高位区与绝对高位区差别很大,在2015年一季度美元指数月线KD指标见顶后,美元依然惯性上涨了约5000点后才中期见顶。而美元5000点惯性涨跌幅对关联金融市场的影响,当然可以“相当大”!放眼长期,那确实是美元“顶部区域”。

观美元指数月线布林指标形态,2015年至今的7年多时间里,呈横向宏观区间波动形态,不是宏观趋势向上的牛市形态。如果真是牛市,就形态理论而言,目前似乎仅是大牛市初期,但这与美国经济金融状况何其矛盾!!!

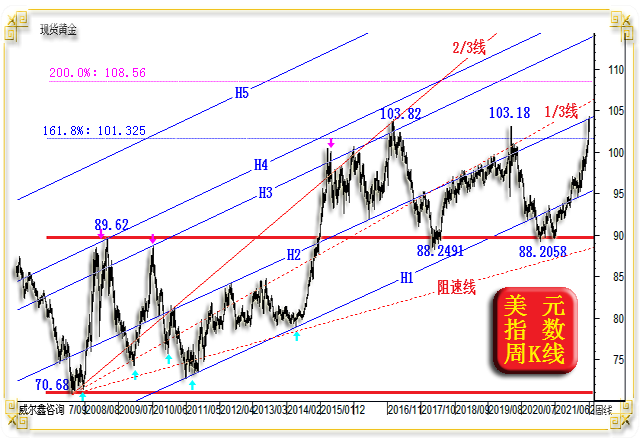

再如美元指数2007年以来的周K线图示:

我们以美元指数2008年见底70.68点为起点,以2017年初见顶103.82点为终点的十年宏观牛市波段,绘制阻速线。

观该阻速线1/3线在2018-2020年对美元指数的有效反压,何其准确。2021年美元指数理论调整至阻速线2/3线,也不碍事。但90点附近的宏观支撑实在太多,我们当时准确预测到了美元在此中期见底。但随后预期美元指数将中期走强至96点后见顶,失算了。

若美元指数进一步延续强势,那么来自图示阻速线2/3线的阻力同样不容小视。

再就2008年美元指数见底70.68点后的宏观K线形态观察,笔者给出了系列宏观趋势线或轨道线,如H1、H2、H3、H4、H5图示。其中,就通道宽度而言H1H2=H2H3,而H3刚好过2010年顶部。

最近十几年,美元指数总体运行在H1H2、H2H3两个宏观通道中。

2017年下半年,美元指数确认破位进入H1H2通道,H2由趋势线转化为轨道压力线,H1则成为新的趋势线。

虽然2020年一季度受疫情干扰,美元明显向上虚破H2轨道线,但终未摆脱H2线有效反压。且H2线与阻速线1/3线大致共振构成美元反弹趋势压力。

2021年一二季度,虽美元指数击穿趋势线H1线,但终未有效破位,此后美元再度回到H1H2通道。目前,美元指数再次触及轨道线H2线压力。笔者认为美元指数难以有效突H2与阻速线2/3线夹角区域共振阻力。

如果向上虚破呢?再如美元指数2008年见底70.68点后的宏观牛市“源生浪”(70.68-89.62点)观察,其宏观波段向上的161.8%黄金分割衍生理论位在101.325点,其有效构成此后多年的美元指数大顶。

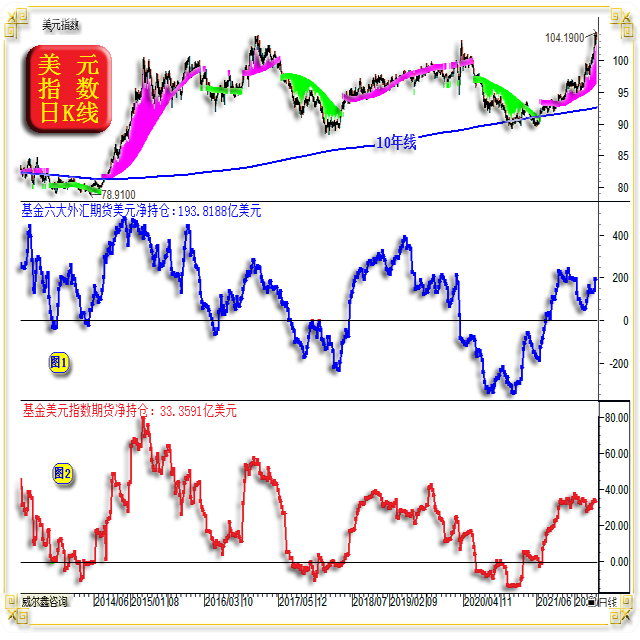

如果美元指数进一步向上,相信200%位置的理论压力108.56点不会轻易被突破。如果美元指数还有极强惯性,这里应该构成终极阻力。关于图中“源生浪”的用法,笔者在黄金市场同样如此使用过,以2015年末金价见底1046.20美元,2016年中期见顶1375.10美元为牛市“源生浪”的推导,理论之于实际操作的参考价值极强。 3 对冲基金美元期货净持仓 再如对冲基金在六大外汇期货市场中的美元净持仓,以及基金在美元指数期货市场中的净持仓图示:

目前对冲基金在六大外汇期货市场中的美元净持仓为193.8188亿美元,上一期数据为139.1917亿美元。即上周基金在六大外汇期货市场中,美元净多持仓劲增超过54亿美元,为2021年10月中旬以来单周最大增持力度。

这是不是意味着对冲基金后市将会积极做多美元呢?不一定。观察2015年至今的美元指数运行形态,以及对冲基金美元净持仓历史变化形态,对冲基金对于长线看多美元非常谨慎。每到美元牛市中期后段或末段,对冲基金都不追涨。目前同样如此,相对于近月美元指数强势上行形态,基金在六大外汇期货市场中的美元净多持仓,早在去年11月就见顶了。

观对冲基金在美元指数期货市场中的净持仓,宏观形态高度类似其在六大外汇期货市场中的美元净持仓。但持仓规模小得多,目前仅33.3591亿美元。虽然上周基金在六大外汇期货市场中的美元净多劲增超过54亿美元,但美元指数期货市场中的净多,却出现了不到1亿美元的微幅下降。

故美元的宏观强势有很大不确定性,至少对冲基金已不愿再战略性捧场做多。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:028-66719233或13980468832 联系人:帅小姐。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

| « 2022-5-10 威尔鑫日评 | 2022-5-11 威尔鑫日评 » |