| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫日评·׀ 美元延续强势 金银商品承压

威尔鑫日评·׀ 美元延续强势 金银商品承压 |

|

2022-08-17 10:37:13

来源 --

作者

美元延续强势 金银商品承压

2022年08月17日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

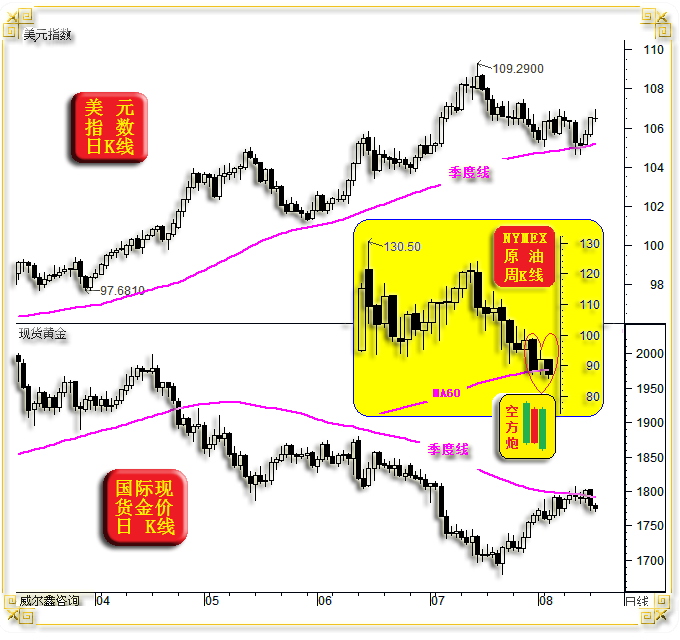

周二国际现货金价以1779.65美元开盘,最高上试1783.13美元,最低下探1771.30美元,报收1775.51美元,下跌3.78美元,跌幅0.21%,日K线呈弱势震荡回落小阴线。 周二美元指数以106.5点开盘,最高上试106.94点,最低下探106.30点,报收106.46点,下跌60点,跌幅0.06%,日K线呈冲高回软小阴线。 周二金银及商品、原油市场总体延续弱势,相对于美元冲高回落而表现趋弱,市场仍似对通胀回落的预期运行逻辑。 各市场日内动态高低点出现在美盘前,而进入美盘的金银与商品市场,并未在美元冲高回落中动态转强,彰显相对于美元指引的关联弱势。 如金价、美元日K线,以及NYMEX原油周K线图示:

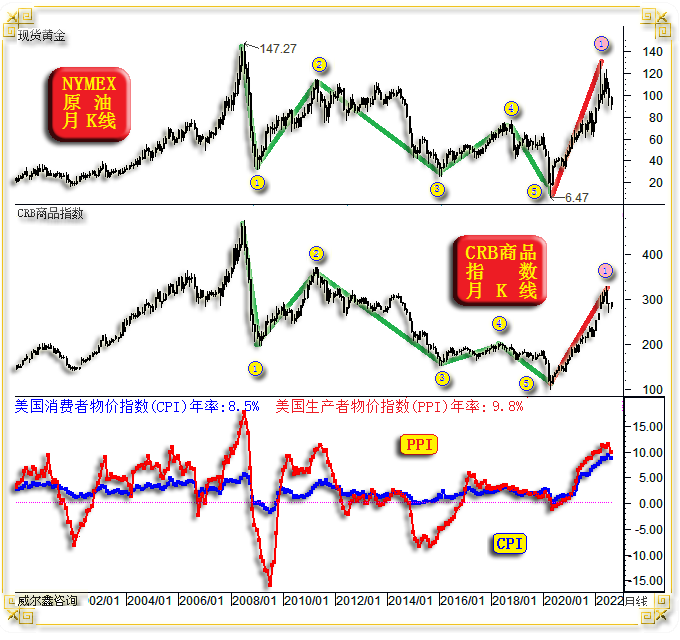

单就周二日K线形态观察,金价在美元指数冲高回落的十字阴中延续疲软,彰显短期压力。 美元、金价各自季度均线对阶段市场的技术支撑或反压明显。季度线对美元指数构成阶段支撑,对金价构成阶段反压。 观NYMEX原油价格周K线,相对于美元表现更疲软,或对应强化市场有关欧美通胀继续回落预期,一定程度削弱了黄金之于高通胀的避险魅力。 最近三周,油价动态周K线呈双阴夹阳的“空方炮”组合,似乎有继续下行可能。如果油价引领商品市场继续下行,理当对应强化市场通胀回落预期。 然当前原油周线“空方炮”组合坐落于60周均线支撑上,且最新动态周阴力度较弱,油价能否有效击穿60周均线支撑并不确定,笔者倾向不易。 如果油价周收盘明显脱离底部,则周线“空方炮”组合趋于失败,油价在60周均线支撑下阶段见底可能将增强,并可能进一步增强阶段商品市场见底预期,关联强化通胀忧虑,对应形成金价支撑。 至于全球通胀大周期,笔者认为可能至少持续五年以上。目前通胀即便回落,可能也仅仅是通胀大周期的大二浪回调,此前大一浪运行已超过两年。 试想,如果通胀大周期以标准的大五浪运行,时间会持续多久?上世纪70年代,2001-2011年通胀大周期,以及随后十年的物价下降周期,都是较为标准的大五浪运行结构。如NYMEX国际原油价格、CRB商品指数月K线,以及对应的美国CPI、PPI物价指数图示:

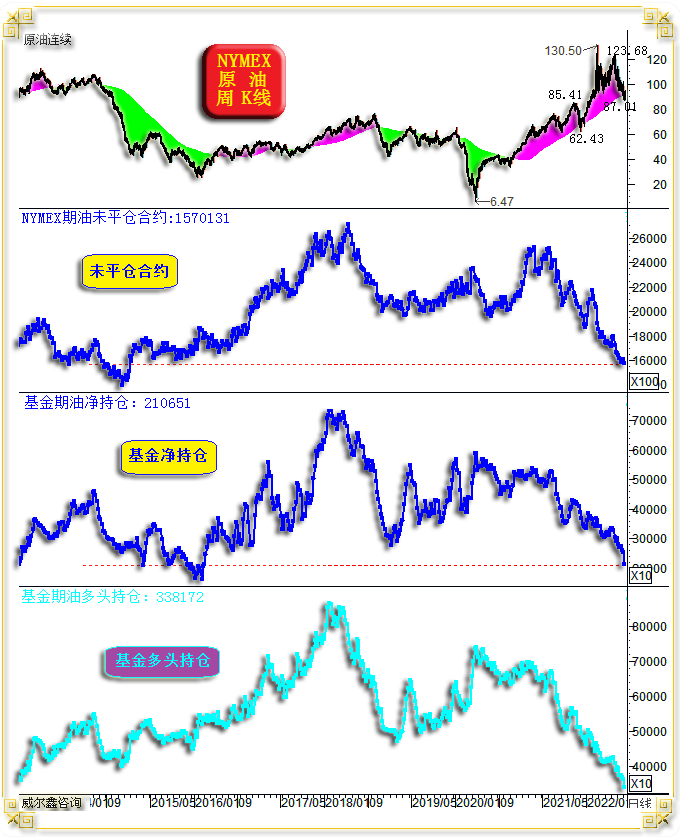

图中不难看出: NYMEX原油价格与涵盖二十几个商品品类的CRB商品指数形态、趋势、大周期高度类似。 就中周期观察,商品、原油中周期与美国消费者物价指数(CPI)、生产者物价指数(PPI)高度正向关联。或曰商品、原油市场运行趋势,很大程度决定着美国通胀、全球通胀运行趋势。 7月美国CPI、PPI年率大幅回落,是不是意味着美国通胀周期见顶了呢?即便阶段,甚至中周期通胀见顶,参考商品市场大周期,美国、全球高通胀必有反复。 2008年NYMEX国际原油价格见顶147.27美元,对应CRB商品指数也皆大五浪见顶。此后至2020年的近12年中,原油与商品指数呈现出较标准的大五浪下行结构。 毫无疑问,2020年是原油、CRB商品指数,乃至于美国通胀大周期重要转折点。 对商品市场而言,应该是新大周期牛市起点。 对美国通胀周期而言,也可以将2015年作为通胀大周期起点,尤其PPI指数更明显。 但由于PPI指数只是CPI指数的影响因素,单纯观察CPI指数,2020年CPI指数起点与2014/2015年底部差不多,故将2020年视为美国通胀大周期起点更科学,并与商品大周期高度对应。 就美国数十年通胀大周期观察,每一个物价上行周期或物价回落周期,持续时间都不低于八年。 结合美国2020/2021年创历史纪录的流动性释放力度观察思考,此轮美国通胀大周期也不可能两三年即“草草收尾”! 假设目前通胀中周期见顶,也极可能仅仅是美国通胀大周期大一浪在运行两年多后的见顶,并不是通胀大周期的结束。 此外,即便通胀中周期,其复杂性也很难预计。原油,作为商品市场领头羊,作为通胀之母,如果其难以阶段见顶,那么商品或通胀中周期也可能表现复杂。如NYMEX原油价格周K线,以及NYMEX期油未平仓合约,对冲基金NYMEX期油净持仓、多头持仓图示:

首先观察油价周K线主图,笔者以粉色、绿色背景定义了原油强弱中周期。目前油价处于中周期牛熊转折点,不排除当前油价类似2021年从85.41美元调整至62.43美元中周期见底可能。故技术上,60周均线能否有效支撑住油价很关键。 就NYMEX期油未平仓合约,对冲基金在NYMEX期油中的净持仓、多头持仓趋势观察,大体与原油价格波动方向呈正比。但2021年第四季度开始,油价相对于期油各类持仓分布表现异常,各类持仓进入持续下降通道,但油价却节节攀升。 这种状态在原油运行历史中很少见,然却不难理解。对于作为期油市场主力的商业机构,尤其产油商而言,根本没有富裕原油产量进行套保,而是因需求太旺现产现销,故体现出NYMEX期油未平仓合约大幅下降。 至于对冲基金,其净持仓、多头持仓持续下降,是一种对原油市场投资、投机价值没有把握的表现,选择退出。因为此轮原油价格波动充满复杂国际政治的“意外”因素,政治对于原油价格的影响让对冲基金认为很难预计、难以适应,选择退出是最稳健、保守的做法。 但是,NYMEX期油未平仓合约、基金净持仓、多头持仓下降至极限位,降无可降时,有可能阻碍或封杀阶段油价下行空间,尤其当油价运行基本面逻辑并无明显变化时。 观目前,NYMEX期油未平仓合约、基金期油净持仓已下降至2016年来绝对低位,而基金多头持仓更是下降至10年低位。 后期,NYMEX期油未平仓合约应该趋于放大,当然可以是通过做空为主来放大。但试想一想,产油商没有在油价100美元上方的高位区,大肆套保原油产能做空,而在90美元下方才开始大肆做空的可能有多大?! 就对冲基金而言,净持仓(净多)已创下近7年新低,还有多少下行空间呢?若继续下行,是通过多头减持,还是通过增持投机性空头去实现呢?观基金多头持仓,已创下10年新低,还有多少多头持仓减持?在90美元下方才开始反手战略性大肆投机做空?不是不可以,但应该有一个“不见兔子不撒鹰”的前提,那就是断定美国经济、欧美经济确定进入衰退中周期,经济下滑将导致商品需求下滑,导致原油需求下滑,进而冲击油价。但观7月美国经理人指数,双双大幅反弹,与中周期经济下行预期并不吻合。故笔者认为原油市场基本面运行逻辑,尚未出现根本性变化。中周期商品、原油、通胀恐将延续复杂,黄金市场也暂无转入熊市的逻辑。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:13980468832 联系人:帅小姐 或 028-86128733。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

| « 2022-8-17 威尔鑫日评 | 2022-8-18 威尔鑫日评 » |