| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫·׀ 三驾马车与A股运行境况 美股估值与7月国债概况

威尔鑫·׀ 三驾马车与A股运行境况 美股估值与7月国债概况 |

|

2022-08-22 12:30:25

来源 --

作者

三驾马车与 A股运行境况 美股估值与7月国债概况

2022年08月22日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

a 7月中国经济三驾马车 -中期流动性-发电增速概况

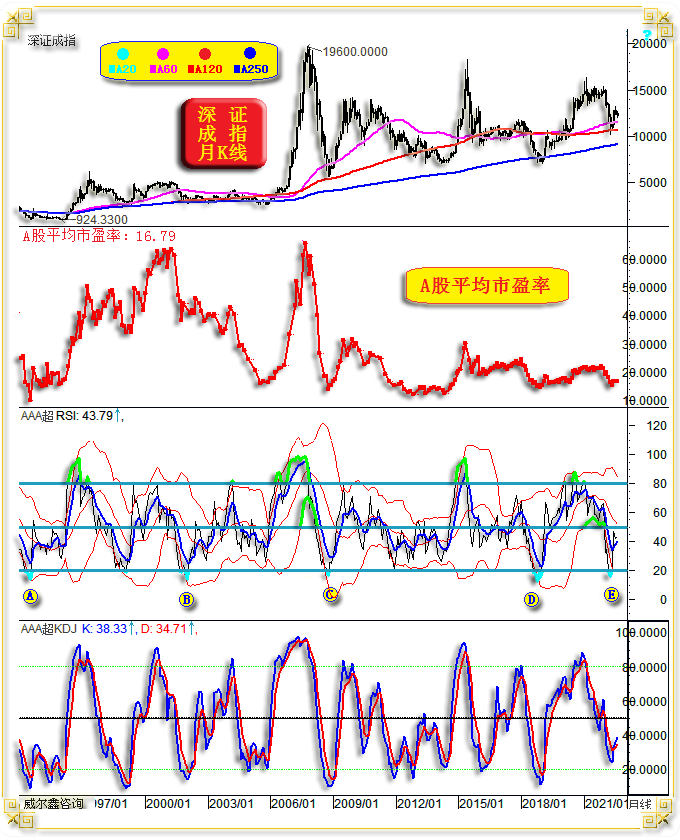

消费 7月中国零售总额35870亿元,相较2021年7月的34925亿元,同比增长2.7%; 年内零售总额246302亿元,相较于2021年7月的346829亿元,同比下降0.21%; 年化销售零售总额440295亿元,相较于2021年7月的433352亿元,同比增加1.6%; 从图表可以看出,消费年化增速在去年11月见顶13.11%之后,下行趋势至今未见扭转,但近两月下行明显趋缓。 固定资产投资 7月固定资产投资额为48382亿元,相较于去年7月的46633亿元,同比增长3.75%; 年内固定资产投资总额为319812亿元,相较于去年7月的302533亿元,同比增长5.71%; 年化固定资产投资额度为561826亿元,相较于去年7月的492226亿元,同比增长14.14%; 图表可以看出,今年固定资产投资增速持续回升,年化增速创出了2015年5月以来新高,成为稳定今年经济的重要支撑。 出口 7月出口3330亿美元,相较于去年同期的2826.6亿美元,同比增长17.81%; 年内出口总值为20627亿美元,相较于去年7月的18009亿美元,同比增长14.54%; 年化出口总值为36331.442亿美元,相较于去年7月的30640.770亿美元,同比增长18.57%; 图表可以看出,年化出口增速在2021年10月见顶29.69%之后持续回落,但近两月下行明显趋缓。 总体观察,由于去年出口基数较高,故尽管今年出口增速数据回落明显,但绝对数据并不差。 货币M2 货币存量,重点概述M2存量。7月M2货币存量为257.81万亿元,相较于去年7月的230.22万亿元,同比增长11.98%。 最近一年,虽欧美因高通胀而令流动性进入紧缩轨道,但我们的流动性调控政策、通胀局势与欧美差异明显。自去年9月M2增速下行企稳于8.2%之后至今,总体缓缓上行,流动性非常有节制地宽松,以尽可能稳定经济。 从最下图的中国中期流动性趋势变化同样可以看出这个逻辑。目前中国中期流动性趋势处于20年来的相对宽松上限位置,见图中H线位置,但并未形成趋势性突破,也即并未进一步放任流动性无节制宽松。笔者设计的中国中期流动性量化趋势图表,基础数据源于国家统计局,数据主要体现为债务成本变化。 发电 7月全国发电总量为8059.2亿千瓦时,年化发电81789.4亿千瓦时,相较于去年7月的79504.6亿千瓦时,同比增长2.87%。 正常情况下,发电增速与经济运行趋势大体同步,近月发电增速持续下行,一定程度上反应了经济回软困境。然与其它经济数据类似,近两月发电增速下行趋势有放缓迹象。 参考近20年发电增速运行数据形态特征,除了2008年金融危机造成的“特殊”冲击,目前发电增速位于20年绝对底部区域。 综合观察,最近大半年,中国中期流动性维持适度宽松趋势;拉动经济的三驾马车中,消费是弱项,也应该是后期经济转暖的可重点发力点;出口增速虽然持续回落,但绝对数据不错;固定资产投资维持较快增长,成为稳定经济的重要因素。发电增速位于20年绝对低位区,且近两月下行趋缓,若发电增速趋势向上,或基本意味着一轮经济景气向好的中周期到来。但8月情况可能有些特殊,极热天气可能促使发电增速企稳回升,至于是否对应经济回升,尚需更多具体数据去判断,尤其月末公布的企业经营数据状况。 b A股估值与部分技术量化 虽近月经济数据回软,但A股指数似提前对数据利空进行了充分消化。 截止8月19日收盘,深成指年内最新跌幅为16.82%。整个A股平均市盈率为16.79倍,总体估值并不高:

就深成指月K线RSI、KD指标观察,位于历史上相对低位区。尤其月线RSI指标,就20多年历史观察,当指标出现A、B、C、D位置所示的超跌信号时,即便难言系统机会,也不会有系统风险。2022年4月收盘后,即图示E位置,再次出现了类似A、B、C、D位置的超跌信号,至少就目前观察,当时是个做多好机会。 故就当前A股系统性估值,深成指月线KD、RSI指标位置观察,当前A股系统性风险不大。 再如上证指数月K线,以及我们定义的上证核心价值指数图示:

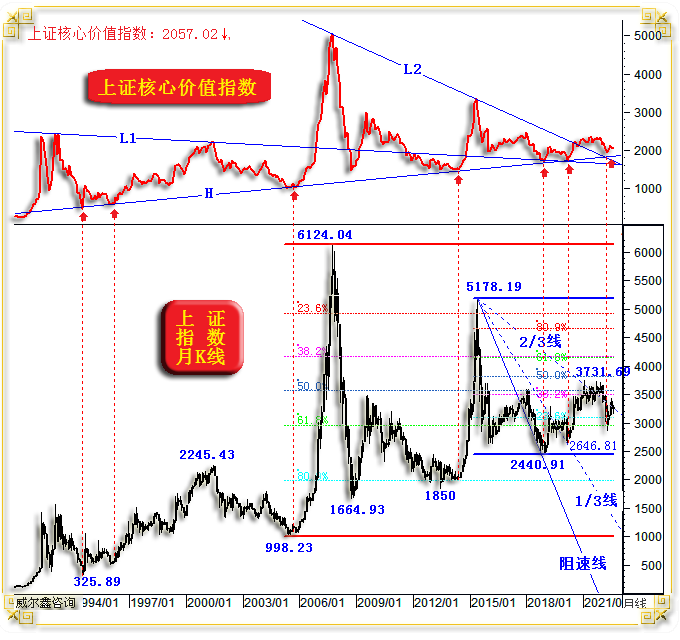

首先观30年上证核心价值指数,其宏观底部趋势线非常明显,如图中H线位置。指数每一次触及或靠近H趋势线,都应该注意中期,甚至中长期做多机会。 图中L1趋势线被突破后,也即L1与H线形成的宏观三角形被突破后,迎来了超级大牛市。 参考股指对L1线突破后的运行趋势,2021年初指数突破L2线之后,笔者也曾预计伴随疫情“应该结束”,A股将又一次迎来大牛市。然实际情况并非如此,疫情与股市都比预期更复杂。 然无论如何,当价值指数回踩L2线,以及再探H线的长期支撑时,应该逢低做多。就当前核心价值指数所处位置观察,笔者同样认为A股系统性风险不大。 此外,再就上证指数进行两幅宏观技术图解。首先观察2005-2008年上证指数大牛市波段,即图示998.23-6124.04宏观牛市波段,该宏观牛市波段回调的黄金分割图所示: 该宏观牛市波段回调的二分位(50%),构成2017年、2021年中期上行有效反压; 在2018年突如其来的中美贸易争端冲击下,上证指数大幅击穿了该宏观牛市波段回调的61.8%黄金分割支撑线,最低下探2440.91点,形成中长期做多机会。 在今年上半年经济回软利空影响下,上证指数有效企稳于61.8%黄金分割位。 进一步观察上证指数2015年见顶5178.19点后,至2018年末见底2440.91点的熊市波段: 该波段二分位(50%)成为2021年上证指数反弹的精确阻力。而该波段38.2%黄金分割位与998.23-6124.04宏观牛市波段二分位共振,构成2021年股指上行有效反压。而该波段23.6%黄金分割与998.23-6124.04宏观牛市波段61.8%黄金分割位共振,于二季度构成股指回调有效支撑。 依然就5178.19-2440.91熊市波段分析观察,该波段阻速线很有意思:其1/3线在2019年二三四季度,及2020年一季度,构成股指有效反压;其2/3线自2021年一季度至今,有效构成指数上行反压。 就阻速线理论而言,后期该阻速线2/3线一旦被有效突破,理当对应一轮牛市周期。进一步结合上证核心价值指数运行周期、形态对比观察,更似如此。只是,具体时间不好把握。相信届时全球疫情阴霾已彻底散去。 C 最新美股估值与国债情况

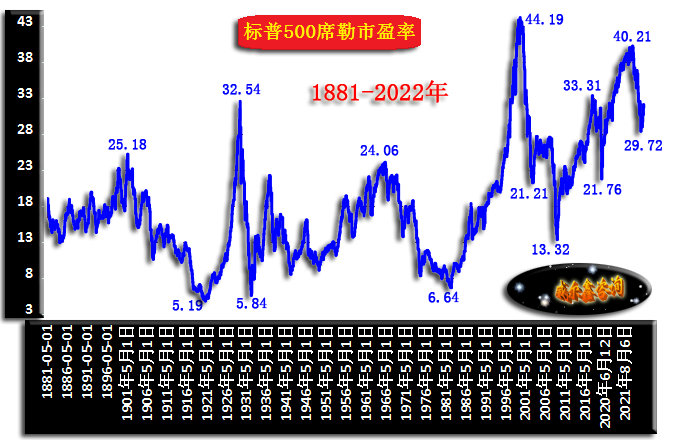

最新美国标普500席勒市盈率为31.68倍,远高于A股。美股市盈率虽自2021年四季度的40倍附近回落幅度明显,但结合当前美国经济运行态势观察,美股系统性泡沫依然很大。即便对比参考140年标普500席勒市盈率估值,目前美股系统性泡沫也不小,尤其经济前景暗淡:

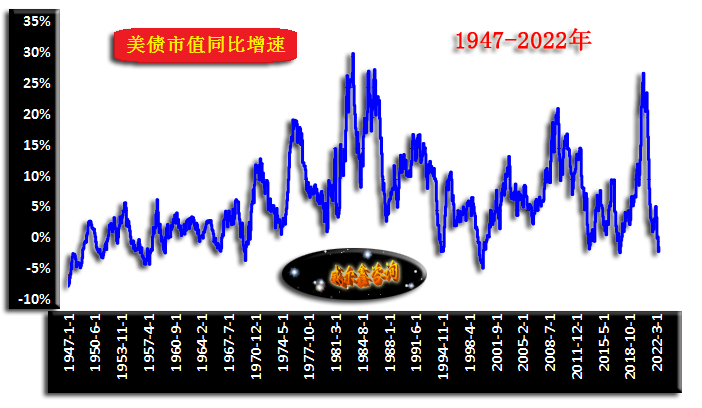

7月美国国债总市值29.6237万亿美元,相较于6月的29.2176万亿美元,增加4061亿美元,然相较于去年7月的29.9331万亿美元,依然有1.03%的降幅。对比观察1947年至今的美国国债市值同比增速:

美债市值增速已基本下降至数十年绝对低位区,其间接折射出美国实际上的流动性下降空间已非常有限,这亦可作为美元宏观趋势分析的参考依据之一,意味着美元指数系统性上行空间或已非常有限。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:13980468832 联系人:帅小姐 或 028-86128733。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

| « 2022-8-22 威尔鑫日评 | 2022-8-23 威尔鑫日评 » |