| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫·׀ 阶段铜价调整到位 依然彰显通胀顽强

威尔鑫·׀ 阶段铜价调整到位 依然彰显通胀顽强 |

|

2022-08-29 11:37:59

来源 --

作者

阶段 铜价调整到位 依然彰显通胀顽强

2022年08月29日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

有关通胀与商品市场的紧密关系,我们近期从商品指数、原油等方面进行过较多论证,强调商品市场若难继续下跌,欧美通胀势必顽强延续或高企。 目前,在8月美元指数表现强劲,再创20年收盘新高的背景下,涵盖20多个商品类别的CRB商品指数竟然创出近两月新高。商品市场强势意味欧美高通胀极难回落。 原油作为工业血液,通胀之母,可能阶段,甚至中期调整到位。从NYMEX原油市场资金分布特征可以看出,当前产油商没有富裕产能进行远期做空套保,基本即产即销,故整个NYMEX原油未平仓合约连续创下数年新低。 就对冲基金在原油市场中的资金与持仓特征观察,道理一样。对冲基金原油净持仓、多头持仓同样创下数年新低。对冲基金不敢逆基本面需求而系统性投机做空原油,若遭遇需求逼空,需到期交割,对冲基金拿什么去进行交割?当前NYMEX原油价格最大调整幅度约35%,笔者判断油价调整已基本到位,继续秉持近月NYMEX油价不会有效跌穿90美元的判断。 实际上,有关能源对欧美通胀强势的助攻,最大力度来自于欧美天然气。近期欧美天然气价格暴涨。经历6月调整后,7月NYMEX天然气价格巨幅上涨39.24%,8月至今继续上涨13.6%,创出了2008年以来的十几年收盘新高。美国天气热强势,很大程度缘于欧美对俄罗斯制裁后遭俄罗斯反制,致使欧洲天然气极度紧缺。周五9月交付的欧洲天然气期货价格创下了343欧元每兆瓦时历史新高。 在大宗商品市场之基本金属中,铜具有典型市场代表性。如果阶段或中期铜价调整见底,或同样是商品强势与欧美通胀顽强高企的信号。如CRB商品指数、LME伦铜月K线,以及对应的美国CPI、PPI物价指数图示:

图中可以看出,铜价与CRB商品指数价格趋势一致,并大致对应通胀趋势或通胀中周期。 相较于CRB商品指数,铜价更具系统性牛市特征。在CRB商品指数远低于2008年历史高位前提下,LME铜价却创出了历史新高。此后至今,铜价最大调整幅度约36%,与约35%的NYMEX原油最大调整幅度相当。诚如对阶段或中期油价见底的判断一样,笔者认为阶段或中期铜价也应大致见底了。故美国7月CPI、PPI价格指数的折回,或是昙花一现。至少,欧美高通胀必然会在中周期得以持续。 宏观技术,如伦铜月K线,以及对应的KD、BOLL、RSI指标图示:

就月均线系统观察,7月铜价测试了60、120月均线胶合支撑,证明支撑有效。而6000美元上方的250月均线,乃20多年铜价的核心支撑底线,极其精确有效地构成了2008年、2015年、2020年熊市周期的调整支撑。 就7月铜价调整至最低位置时,距离250月均线的空间幅度观察,也基本算得上调整到位了。过去20年,铜价如此近距离靠近250均线的时候不多。此外,铜价MA60、MA120、MA250均线分布由上而下,是非常典型的宏观牛市分布状态,故7月铜价回踩距离MA250不远的MA60、MA120共振位置时,极易获得强支撑而阶段或中长期见底。 铜价月线KD、RSI指标信号差不多,位于2020年5月以来最低位,略高于2020年3、4月。在两处完全不同的基本面需求背景下,当前铜价调整应到位了。 观铜价月线BOLL指标,在牛市通道中,从上轨位置快速下跌,直接测试下轨支撑时,若无基本面需求明显减缓信号,应该注意阶段或中期做多机会。 铜价宏观技术形态及波浪运行规律,也颇符合技术规范标准,体量较大的商品市场基本都如此。如伦铜月K线形态及对应的黄金分割分析图示:

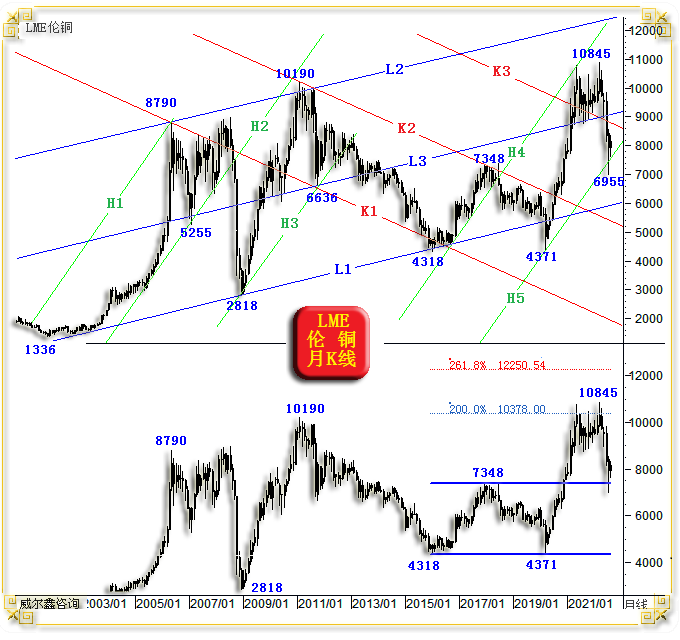

首先,观上半图之20年铜价K线形态,总体运行于L1L2宏观上行通道中,L3线等比例平分了L1L2宏观通道。即就通道宽度而言,L1L3=L2L3。 L1L3、L2L3通道定格成型于铜价2008年见底2818美元之后: 首先,由2008年铜价底部2818美元,以及2003年前的铜价形态“切点”,决定了L1线的基础趋势属性,即两点决定了L1; 通过2006年铜价顶部8790美元,平行于L1线,得到L2线,并进一步确定了L1L2铜价宏观运行大通道。 在之后多年长周期中,L1发挥着神奇量度功能,精确测出了2015年4318美元大底,有效测出了2020年的4371美元附近大底。 而L2的神奇之处,则是测出了2011/2012年铜价在10190美元附近的大顶。 至于L3线的成型,缘于2006年铜价见顶8790美元后至2007年见底5255美元的中期调整,调整幅度约40%,与此轮36%的最大调整幅度基本相当。理论上,L3线应该精确通过5255美元,并平行于L2、L3线。然价格波动有时对应心理因素,基于技术理论,我们选择L1L2中位绘出L3线。 L3线的神奇之处,在于其2011年见顶10190美元之后,精确有效地测出了下跌至6636美元的冲击波目标位,非常精确!且L3线至今的辐射,精确构成了铜价在2021年2-3季度调整支撑。 由此可见,L1L2、L2L3通道,极具长期形态参考价值! H系列轨道、趋势线呢?同样有其神奇作用。就轨道宽度而言,H1H2=H2H3=H4H5,H系列线斜率一致。这说明了什么?说明铜价中周期运行也有大致固定的技术属性。H1H2、H2H3、H4H5三个上行通道,对应铜价三轮中长上涨周期,形态属性完全一样啊!: 2006年铜价见顶8790美元后的调整,以H2线为支撑底线。当H2线被有效击穿后,需注意熊市破位,应在下方等比通道位置寻找中期调整目标,刚好在H3线位置上。 2011年铜价见顶10190美元后的调整,以H3线为支撑。当H3线被有效击穿后,注意熊市破位。 理论上,H3下方的H4位置,应该在当前H3H4之间的中位,令H2H3=H3H4,然笔者进行了调整。不难看出的是,H3H4之间的熊市周期,大致等于2倍H1H2或H2H3,也即大致等于H1H3两个通道总宽度,即H3H4之间的熊市周期更长,实际周期仍很有规律。 当前,H5趋势线情如铜价见顶8790美元后首次冲击H2线,见顶10190美元后首次冲击H3线,应构成极佳阶段或中期做多时机。 至于K1K2、K2K3通道,主要是通过K1K2大熊市通道,测量下一轮牛市来临时,铜价可能在K3遭遇有效阻力。实际上,虽然K3线在2020-2021年被长时间突破,但其对铜价的影响依然明显。近月铜价的大幅回调,我们可以解读为对K3线宏观压力的有效回应。 综合观察H、L、K系列趋势、通道,当它们发生胶合共振时,其宏观形态支撑或压力是不是更明显?!铜价宏观形态波动规律是不是很强呢?!铜如此,原油、黄金皆如此! 下半图,笔者将铜价2015年见底4318美元后至2018年见顶7348美元,作为后期宏观牛市源生浪。笔者在分析黄金市场时同样如此,将2015-2016年1046.20美元至1375.10美元作为新一轮牛市源生浪。不难看出,铜价源生浪向上的200%位置,即图示理论位10378.00美元位置,可谓有效构成了2021-2022年铜价顶部;若下波铜价继续上攻,需注意源生浪向上的261.8%黄金分割理论位在12250.54美元附近的压力。再结合上半图宏观形态趋势,是不是可能会与L2、H4线共振呢? 金价源生浪之后的向上运行力度比铜价更大。其源生浪向上的200%理论位置在1704美元,极其精确地构成2021-2022年金价区间箱体运行的箱底绝对支撑,不像铜价一样是中期顶部,反而可能是中期底部。 再观铜价K线形态,7-8月铜价的大幅调整,是不是还有回踩源生浪形态顶部的技术意义呢?回踩之后必有反弹,甚至理论上不排除掀起新一轮中长期涨势的可能。是否如此,结合经济基本面观察思考就很重要了。若认为全球经济中周期存下滑或衰退隐忧,那么新一轮升势就不容易了。但获得理论强支撑后,必有强势反复,诚如H2线在5255美元,H3线在6636美元受到宏观技术支撑后转强意义一样。 继续就铜价月K线进行黄金分割分析,如下图:

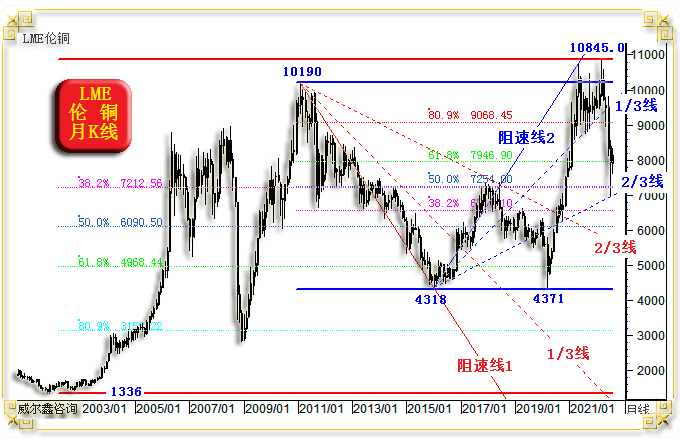

就2001年铜价见底1336美元后,至2022年3月见顶10845美元的整个20多年宏观牛市波段观察,该宏观牛市波段上行回调的38.2%黄金分割位在7212.56美元; 再就2011年铜价见顶10190美元后,至2015年见底4318美元大熊市波段观察,该宏观熊市波段下跌反弹的二分(50%)理论位在7254美元。该位置精确量度出2018年铜价反弹的顶部,实际最高价为7348美元。 上述两个宏观波段黄金分割理论位7212.56美元、7254美元,精确共振,几乎重合。并进一步与2015年铜价见底4318美元后,至2021年初次见顶后的宏观牛市波段阻速线2/3线,进一步精确共振,构成2022年7月铜价回调强支撑。 上述分析不难看出,7月铜价在7000美元附近的月线宏观支撑实在不少,支撑极强。 周K线分析 再如铜价周线BOLL、KD、RSI指标图示:

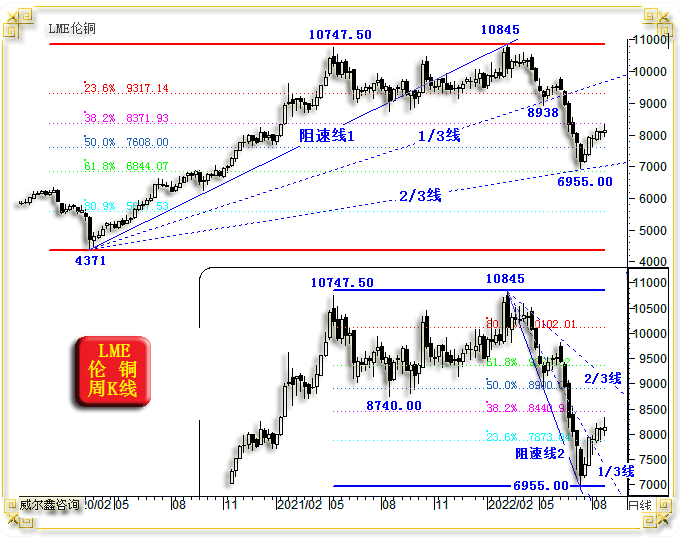

在周均线典型牛市排列组合背景下,周均线之MA250的强劲支撑,岂能被一气呵成击穿! 周线BOLL通道是让人揪心的破位形态,尽管看似下跌太急。 7月KD指标彰显阶段底部信号,KD值位于多年绝对底部区,比2020年铜价见底4371美元时的指标更超跌。 7月RSI指标超跌信号更明显,2016年至今,就没有比7月RSI指标更超跌的状态。 故在周线BOLL失灵背景下,铜价周线KD、RSI指标显示7月7000美元附近是做多铜的极佳时机。 再观铜价周K线形态:

就2020年铜价见底4371美元后,至2022年见顶10845美元的牛市波段观察: 该波段回调的61.8%黄金分割理论支撑位在6844.07美元。若一个市场没有遭遇严重基本面冲击,仅是牛市正常修复,38.2%黄金分割位的调整属于强势调整,而61.8%黄金分割位则属于极限调整,甚至可谓终极调整。 该波段阻速线2/3线,与61.8%黄金分割位的精确胶合共振,可谓给出了铜价调整见底的价位与时点。 该波段阻速线1/3线,也曾在铜价第一次下跌至8938美元时,产生精确技术支撑,随后铜价弱势反弹五周,再加速破位,精确重叩2/3线支撑。 至于后期反弹或回升,应参考10845-6955美元波段,该波段黄金分割如图所示,阶段需要注意阻速线2的2/3线与二分位的共振。 再如伦铜周K线及对冲基金在COMEX期铜中的多空双向总持仓、净持仓、多头持仓图示:

首先观主图,伦铜价格成本分布浪潮。诚如笔者早先对NYMEX油价、现货白银价格的成本浪潮分析一样,当价位因基本面巨变冲击,从高空直坠海底时,注意中长期见底,图示2008年铜价底部即大体如此,而金银价格则精确如此。 当市场在熊市的海面下方困苦挣扎后,跃出海面透气时,可能遭遇空头阻击: 2008年铜价获得海底支撑,见底2818美元后,于2009年初急跃出海面,上试8044美元后,遭遇空头阻击,再返海面。然后再进一步冲击10190美元; 2015年铜价在熊市海潮中见底4318美元后,至2018年的中期反弹,精确有效止于海面后,再返海面之下的熊市海潮中; 2020年,铜价在熊市海潮中见底4371美元后的此轮牛市,直接破海而出,飞向历史纪录的高空。政治与疫情等因素助力很大。 如果一个市场牛市逻辑没有因为基本面变化而出现根本性改变,当价位从高空直坠海面,即可能获得海面支撑,7月铜价正如此,在海面获得精确支撑。 观对冲基金在COMEX期铜市场资金分布特征,与NYMEX原油市场分布特征、逻辑一致,但没原油市场表现极端,因当前能源比铜更为紧缺。 虽对冲基金在原油市场净持仓、多头持仓创下多年新低,但对冲基金净持仓依然体现为净多24.622万手,基金不敢贸然净空原油。 在COMEX期铜市场就不一样了,目前对冲基金期铜净持仓为净空18990手,只是净空力度不大。 基金期铜持仓逻辑与原油大体类似,处于2015年至今的绝对低位区,同样已无系统性做空的能量空间,也即阶段或中期铜价很难继续下跌。 综上分析,7月铜价调整见底面临的宏观支撑有: 60月均线(5年线); 120月均线(10年线); 月线布林下轨; 月线KD超卖; 月线RSI超卖; 形态趋势H5线支撑; 2017/2018年牛市源生浪形态顶部支撑; 始于2001年的1336-10190美元20多年宏观牛市回调的38.2%黄金分割位支撑; 始于2011年的10190-4318美元数年熊市波段反弹的二分位(50%)支撑; 2015年铜价见底4318美元后至今的阻速线2/3线支撑; 周线KD超跌,比2020年见底4371美元时更超跌; 周线RSI指标乃2016年至今最超跌状态; 2020年铜价见底4371美元后至2022年见顶10845美元中期牛市波段回调61.8%黄金分割位支撑; 同样牛市波段(4371-10845美元)阻速线2/3线精确支撑。 成本浪潮海面支撑; 对冲基金多头持仓、净持仓位于多年绝对低位的做空能量竭尽有限支撑; 铜价、油价、商品指数难下跌,意味欧美通胀难回落。欧美通胀的顽固,则易令金银调整获得支撑底线。 |

附件 |

| « 2022-8-29 威尔鑫日评 | 2022-8-30 威尔鑫日评 » |