| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫日评·׀ 美元强势阴影令金价继续承压 然50年超宏观更见玄机

威尔鑫日评·׀ 美元强势阴影令金价继续承压 然50年超宏观更见玄机 |

|

2022-08-31 14:38:16

来源 --

作者

美元强势阴影令 金价继续承压 然50年超宏观更见玄机

2022年08月31日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

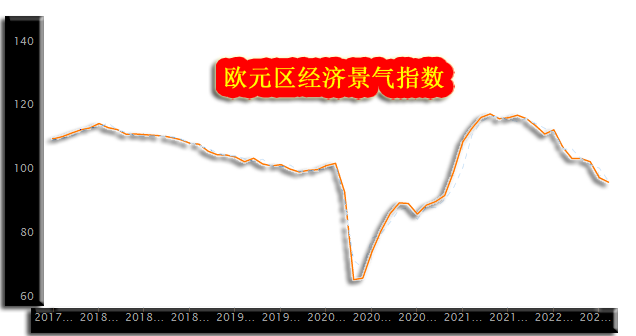

周二国际现货金价以1738.10美元开盘,最高上试1740.49美元,最低下探1720.40美元,报收1724.40美元,下跌12.64美元,跌幅0.73%,日K线呈震荡下行中阴线。 周二美元指数以108.74点开盘,最高上试109.11点,最低下探108.26点,报收108.82点,上涨60点,涨幅0.06%,日K线呈高位震荡螺旋桨形态。 周二金价相对于美元指数的指引,关联偏弱明显,投资者对黄金市场的信心继续下降。在美元指数几无涨跌背景下,金价再探周一1720美元底部,且定格于日低附近收盘,关联弱势明显。 周三乃月内最后交易日,8月金价继续收阴几成定局。如此这般,金价将连续五月收阴,数十年历史中极少见。 此外,我们周二文章曾谈到,如果周二金价长阳回升,近三日K线将成希望之星组合。若周二跌幅不大,周三金价长阳回升,仍可视为“复合希望之星”K线组合。然周二金价中长阴定格于周一低点附近收盘,即便周三长阳回升至1760美元,也失去了“希望之星”的技术意义。当然,这并不意味笔者判断金价将继续破位下行。 周二受美元强势意蕴冲击的不仅只有黄金市场,原油、美股、其它商品等风险市场同样冲击明显,体现出美元强势背景下的风险市场惯性波动特征,只是金市略意外。 数据消息上,市场对欧美经济前景预期继续降温。周二公布的欧元区8月经济景气度指数为97.6,不仅低于7月的98.9,也低于预期的98,且续创2年多新低:

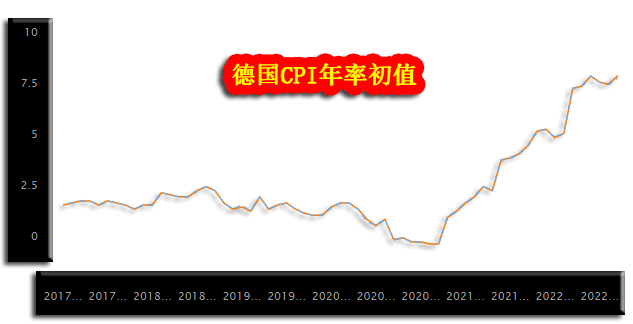

就经济景气度指数观察,欧元区经济回软趋势非常明显,结合通胀演绎趋势,这种状况看似将进一步延续。 周二,作为欧元区经济火车头的德国,公布的8月消费者物价指数年率初值为7.9%,不仅高于7月的7.5%,也高于预期的7.8%。如图所示:

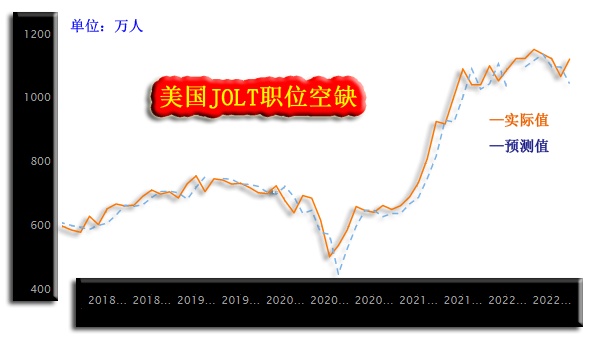

数据不难看出,德国CPI物价指数在5月达到7.9%后,6月回软至7.6%,7月回软至7.5%,但8月再返5月创出的新高,彰显通胀顽强。 德国通胀局势不仅可以用于欧元区通胀参考,也可作为美国通胀趋势参考。尽管美、德两国最近几个月度物价指数年率起伏略有差异,然因西方政纲大体一致,通胀顽强或具相似性。 此外,尽管笔者看衰美国中长期经济趋势,也认为美股估值过高,无系统参与价值。但笔者认为美国经济趋势的演绎会很复杂,且将对应美国资本市场演绎的复杂趋势。 从周二公布的美国7月JOLTs职位空缺数据观察,美国劳动力市场意外放缓。市场预期职位空缺可能回落至1047.5万,应低于6月的1104万,若如此,可视为对7月美国ISM经理人数据反弹的响应,说明美国经济有温和反弹趋势。然实际职位空缺数据为1123.9万,不仅高于预期,也高于前值,说明美国经济前景与欧洲一样,坎虞!:

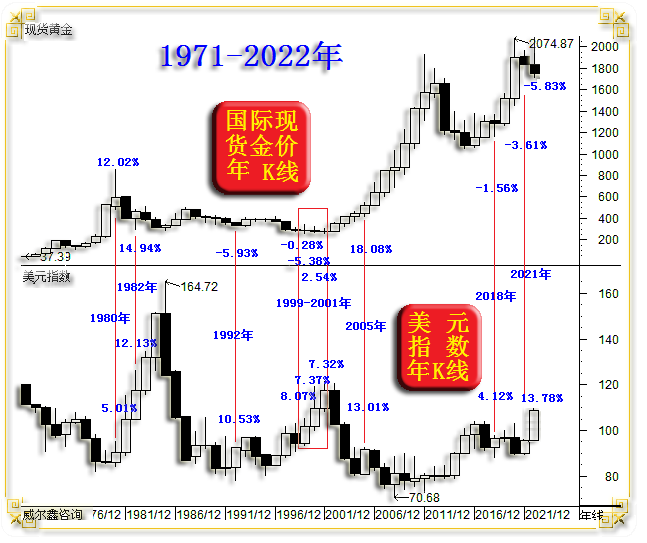

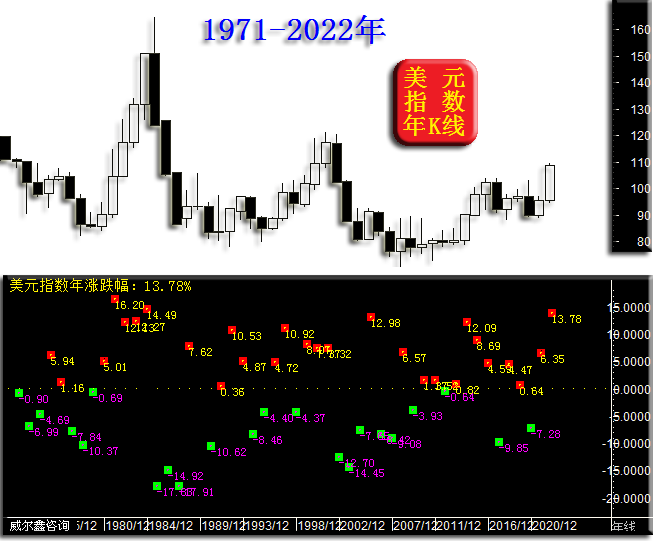

高盛研报指出,随着企业重新评估招聘需求,美国劳动力市场正在放缓,尽管就业增长仍是疫情前的两倍。高盛预计劳动力参与率将在2022年全年保持稳定,这意味着需要进一步减少就业机会来重新平衡劳动力市场。高盛全球投资研究GIR估计,目前美国总就业岗位与在职员工之间的缺口为560万,仍比美联储保持工资增长与通胀水平一致所需的水平高出约360万。 阶段黄金弱势值得多大程度担忧呢?美元强势将如何冲击黄金市场?我们将在本期文章中,以年度周期视觉,对比分析美元、金价的超宏观运行格局。如1971年至今的国际现货金价、美元指数年K线对比图示:

就美元指数与国际现货金价50年关联关系观察,2022年金市应无系统性风险。黄金的系统性风险通常产生于全球宏观通胀趋势下降时,美元指数并不是决定性因素。 观1985年前美元指数强势上涨至164.72过程中,金价实际颇具抗调韧性;2013年金价长阴破位下行,也并非美元强势推动,当年美元指数十字阴,几无涨跌。 就美元指数与金价常态波段逻辑观察,美元涨跌1%,理当反向对应金价跌涨1.5%以上。 然就目前2022年国际现货金价、美元指数动态年涨跌幅观察,金价下跌5.83%,美元指数则强势上涨了13.78%,美元涨幅竟然超过金价跌幅2倍。若正常关联,美元指数强势上涨13.78%,金价跌幅至少应该超过20%,然金价实际跌幅仅5.83%,且目前金价动态年跌幅乃2016年以来的7年最大。 实际上,2021年金价虽然下跌了3.61%,也同样是2016年以来的6年中表现最差的一年。但如果我们考虑到金市面临2021年美元指数大幅上涨6.33%的不利严寒,那么2021年黄金市场表现实际并不弱。 让我们继续从图表中寻找相似的“金价抗跌”组合情况,依次前推观察: 2018年,在美元指数上涨4.12%的不利背景下,金价仅下跌1.58%,金价相对于美元指数抗跌明显。次年金价大幅上涨18.33%。 2016年,在美元指数上涨3.71%的极端不利背景下,金价竟同向上涨8.43%,相对美元指数的关联指引表现极强。次年金价大幅上涨13.18%。 2005年,在美元指数上涨13.01%的极端不利背景下,金价同向上涨18.08%,相对于美元指数指引,表现可谓极强。次年金价大幅上涨22.97%。 1999-2001年三年,美元指数年涨幅分别为8.07%、7.37%、7.32%,令黄金市场可谓寒风凛冽。但相应金价表现分别为下跌0.28%,下跌5.38%,上涨2.54%,年年金价都相对于美元指数抗跌,甚至上涨。至少当年出现抗跌后的下一年,黄金没有系统性风险。当前黄金市场宏观趋势向上,而1999-2001年黄金宏观趋势向下,即当前黄金市场多头内蕴相较于1999-2001年更强。 1992年,在美元指数上涨10.53%的极不利背景下,金价仅下跌5.93%,相对于美元指数抗跌明显。次年金价大幅上涨17.27%,且同样是在美元指数上涨的背景下。再下一年,金价仅下跌约2%,无系统性风险。 1980、1982年,美元指数分别上涨5.01%、12.13%,对金价非常不利,但金价却分别强势上涨12.02%、14.94%,表现超强。再下一年,金价超强之后,却在美元强势周期延续中大幅下跌。 观近两年,金价表现相对于美元强势并不“超强”,只是“极其抗跌”。那么2022年末金市格局,以及2023年黄金市场表现,皆未必如此。参考50年黄金、美元超宏观规律,金市值得耐心期待。 再单独就美元指数超宏观运行特征观察,美元指数在2022年的动态涨幅为13.78%,那么2022年美元指数锁定这个年涨幅,甚至进一步放大涨幅的可能性有多大呢?如50年美元指数年K线及年涨跌幅图示:

上一次美元指数年涨跌幅超过13.78%的年份为1984年。也就是说,当前美元指数年度涨幅已至1985年以来最高,且为51年涨跌幅中第三高。 尽管这种数据统计缺乏技术性,且看似也缺乏科学性,只是我们未必深度洞悉其中的经济金融科学含义。单纯就概率而言,美元指数年末锁定当前13.78%年率的可能性很小,哪怕明年美元继续维持强势。 如此这般观察思考,是因为美元指数强势乃近月金市最大“利空”,若年内后市美元指数锁定或放大年涨幅的可能性极低,或将意味着当前黄金市场已承受了“年内”最重利空。至于明年,另当别论。 |

附件 |

| « 2022-8-31 威尔鑫日评 | 2022-9-1 威尔鑫日评 » |