| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫周评·׀ 美元大幅升息预期令金价迎来第七浪下跌

威尔鑫周评·׀ 美元大幅升息预期令金价迎来第七浪下跌 |

|

2022-09-16 13:34:19

来源 --

作者

美元大幅升息预期令 金价迎来第七浪下跌

2022年09月16日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

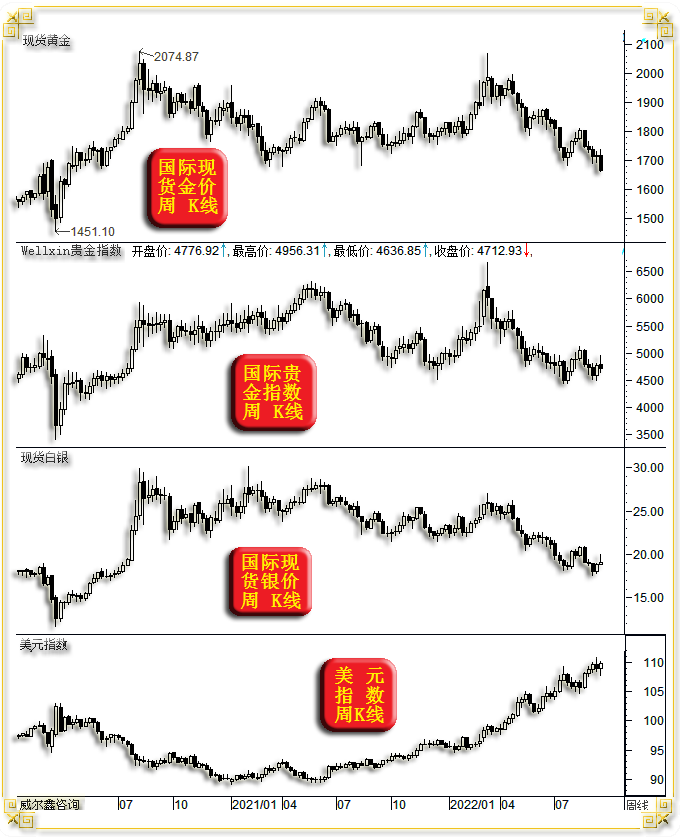

1 一周盘面小结 本周国际现货金价以1717.06美元开盘,最高上试1735.09美元,最低下探1659.9美元,截止周五亚洲午盘时分报收1665.9美元,下跌50.42美元,跌幅2.93%,周K线呈破位下行长阴线。而本周国际现货白银价格呈冲高回软小阳线,涨幅1.21%。 本周美元指数以108.99点开盘,最高上试110.07点,最低下探107.67点,截止周五亚洲午盘时分报收109.59点,上涨590点,涨幅0.54%,周K线呈高位大幅震荡小阳线。

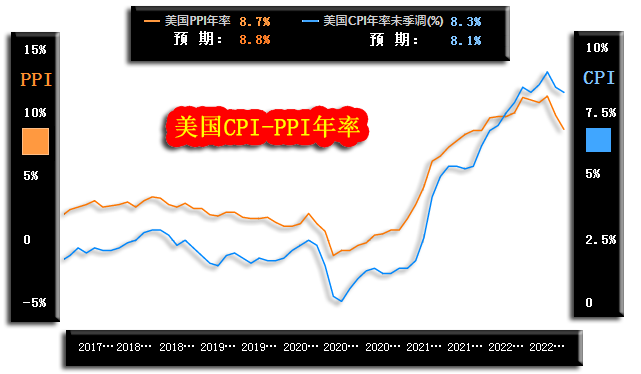

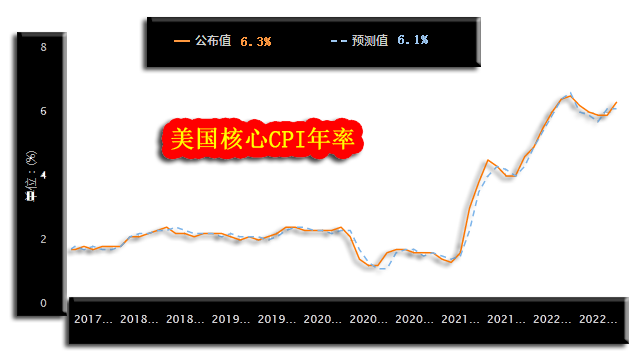

本周Wellxin国际贵金指数以4776.92点开盘,最高上试4956.31点,最低下探4636.85点,截止周五亚洲午盘时分报收4712.93点,下跌55.32点,跌幅1.16%,周K线呈震荡小阳线。 单纯对比美元及贵金属各品种周K线,本周除了金价,其余市场表现皆无异常。美元并未进一步大幅走强给关联市场施加破位下行压力。 周二美国公布的8月消费者物价指数(CPI)虽然继续回软至8.3%,创4月以来低点。但数据低于预期的8.1%,且8月核心消费者物价指数反而上行创出了4月以来新高。彰显美国经济困局与通胀顽强。 数据公布后,因市场预期下周美联储将大幅加息,美元直接跳涨劲扬过2000点,金价激挫超过30美元,拉开了本周破位下行序幕。虽然先前我们认为阶段金价破位下行概率不大,但金价选择技术性破位之后,对应操作的风险控制免不了。由于风险控制合理,及时风控并无大碍,国内投资者最高成本的浮亏不到4.5%,加3倍杠杆后风险也不大。且由于3-5月的短线过渡操作带来了超过420美元空间的极佳收益,故整个年内仍有不错正收益。 如何看待本周金价的破位下行呢?笔者认为无大碍!本周金价的破位下行,仅体现为黄金市场的“特立独行”。整个商品市场,甚至贵金属板块,乃至于作为姊妹同脉的白银市场,都无破位迹象。在本周金价大幅下跌过程中,银价竟然还能录得上涨。这与2013年黄金、白银、贵金属,乃至于商品市场的系统性破位,有本质区别。故实际上,本次金价技术性破位,可能会提供一次极好的买进或优化持仓的时机,希望金甲虫们注意机会。 2 本周基本面逻辑- 仍是以通胀数据为依据的利率预期 本周整个金融市场波动拐点,出现在受美国消费者物价指数影响的周二。此后市场也总体运行在该数据影响的余韵之中。 数据显示,美国8月消费者物价指数(CPI)为8.3%,高于预期的8.1%,但低于7月的8.5%。数据公布后,美元跳涨超过2000点,金价激挫超过30美元。且因实际数据为6.3%的核心消费者物价指数,不仅高于预期的6.1%,且创出了4月以来新高。市场预期美联储将在下周大幅升息,美国前财长萨默斯认为美联储9月会选择升息100个基点。但随后摩根大通认为美联储升息100点的可能性很小,升息75点为基本共识。根据最新CME“美联储观察”:美联储到9月份加息75个基点的概率为80%,加息100个基点的概率为20%。 本周美国公布的8月CPI、PPI虽然都出现回落,但实际数据都高于预期,彰显美国通胀顽强:

图表不难看出,美国8月CPI物价指数的回落,相较于PPI物价指数趋缓,也是通胀顽固特征。美国8月PPI创出2021年11月以来低点,但CPI只创出了2022年4月以来低点,而核心CPI却创出了4月以来新高:

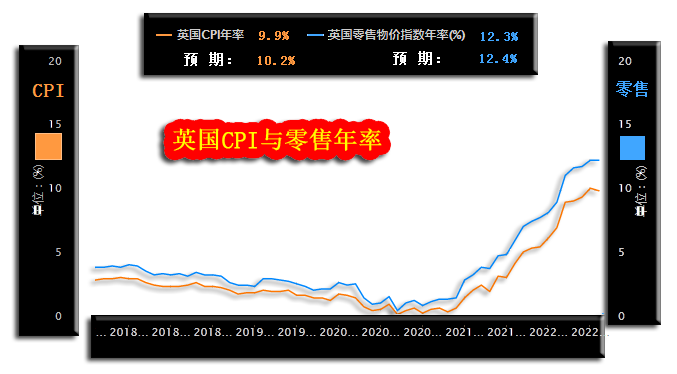

相较于美国,欧洲通胀形势则更严峻。就本周英国公布的零售年率及CPI年率观察,并无通胀回落迹象:

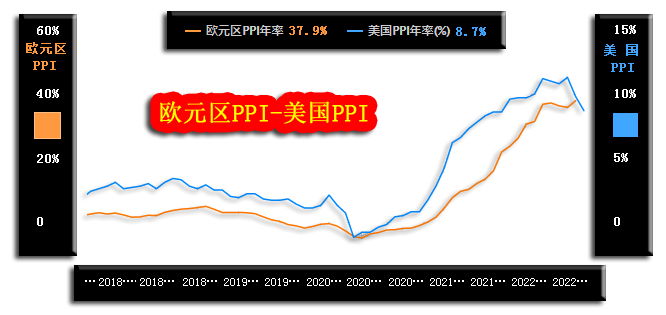

虽8月英国CPI年率较相对于数十年高位10.2%的持平,略回软至9.9%,然零售销售年率继续维持在数十年高位,彰显供需矛盾,通胀不易有效下降。 八月欧元区PPI数据尚未出炉,然通过截止7月的欧元区PPI物价指数与8月数据出炉后的美国PPI进行比对,依然能清晰感受到欧元区通胀的根源以及严峻形势所在:

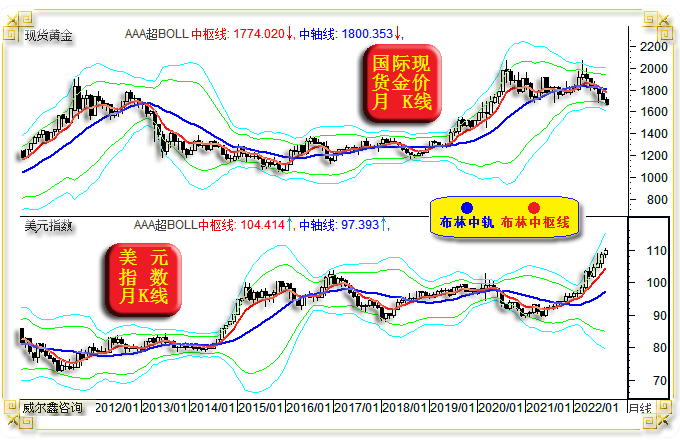

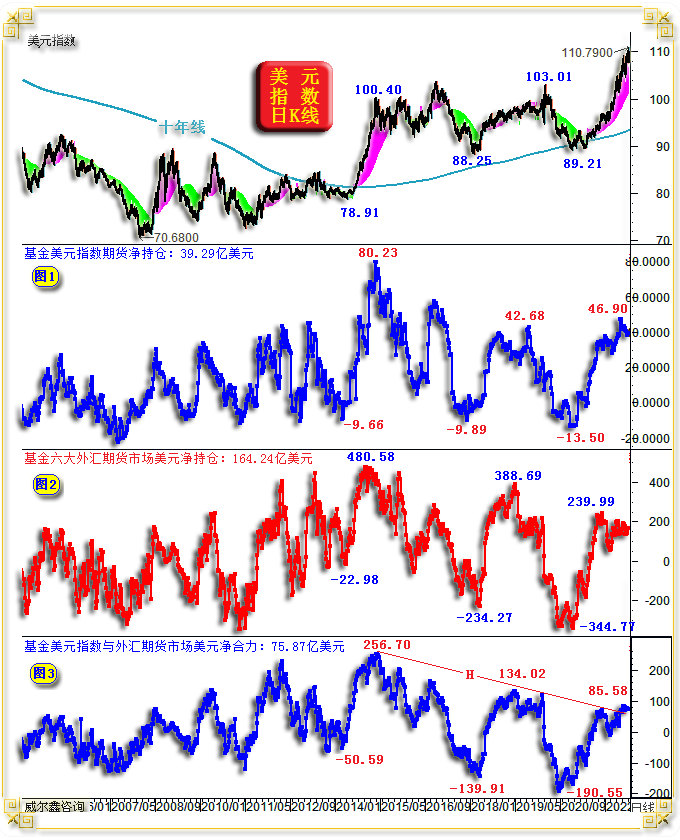

欧洲跟随美国呼应制裁俄罗斯,深受能源危机冲击,致使7月欧元区PPI(生产者物价指数)高达创历史纪录的37.9%,而7月美国PPI已掉头下行。本周数据显示,8月美国PPI继续大幅下行,然欧元区PPI能下降多少呢?本周消息显示,欧盟已开始为即将到来的年末能源危机作准备了。美国财长耶伦也认为后市油价将再度上涨,并令通胀局势继续堪忧。 毫无疑问,欧洲经济、通胀局势比美国严重得多,但欧美很大程度都绑在同一辆政治驱动的战车上。美国虽有欧洲经济可能深度衰退为其经济衰退垫脚、垫背,但也难免掉一层皮。9月15日亚特兰大联储GDPNow模型对美国第三季度GDP增速的预期下调至0.5%,低于9月9日1.3%的预期。短短一周时间,下调幅度很大。 3 美元月线技术超买信号 就金价、美元、利率相关性来看,金价与美元利率之间的关联关系远不如金价与美元之间的关系,近月美元超级强势乃金价弱势主要推手。如国际现货金价、美元指数月线布林通道对比图示:

虽本周金价击穿近两年多1680美元箱底破位,但月线布林通道宏观转弱迹象并不明显。而美元指数则继续运行在良好的牛市通道中,向上远离布林中枢线支撑,体现出超强市场内蕴。十几年来,唯2014年美元主升浪冲击100点整数大关的牛市力度可与目前媲美。 美元宏观牛市还能得到多大程度持续呢?我看未必。如美元指数月线综合指标、KD指标、RSI指标图示:

就美元综合指标观察,目前处于仅低于2015年初的20年超买状态,应注意战略做多美元的技术风险。 美元月线KD指标也处于20年来明显超买水平。除了2018/2019年美元震荡上行过程中,指标反复钝化,美元迭创新高,而实际总体涨幅不大以外,其余阶段涨势较快致使月线KD超买后,都易中期见顶。目前美元指数市况,属于此类。 月线RSI指标的超买信号比KD信号明显,与综合指标类似,位于20年来仅低于2015年初的最超买水平,应注意战略做多美元的技术风险。 再如1989年至今的美元指数月K线形态图示:

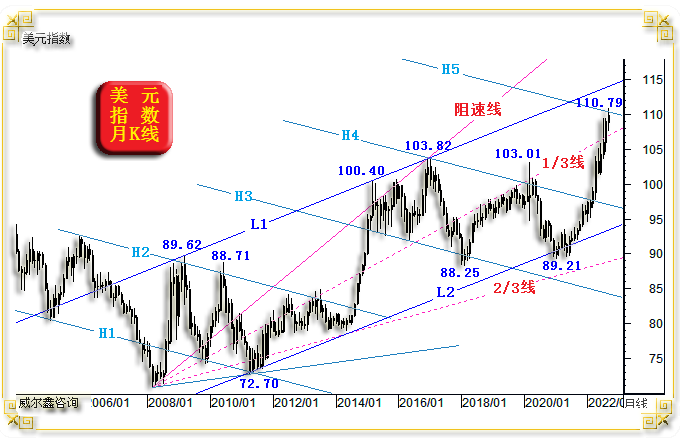

在这33年美元指数宏观K线形态趋势中,连接1992年9月低点78.20点,2008年3月低点70.68点,得到超宏观底部趋势线H1。那么经过2001年顶部121.01点,平行于底部趋势线H1,就能得到超宏观顶部趋势线H2。本月美元指数上试110.79点时,即精确触及到了H2超宏观顶部趋势线压力。尽管这种超宏观趋势顶底可能持续2-3个月,甚至更长时间,但宏观形态阻力区间的参考价值不容忽视,继续战略做多美元有超宏观技术风险。 在分析美元指数2008年见底70.68点后的牛市新周期时,笔者将70.68-89.62点定义为美元新一轮宏观牛市的“源生浪”: 该源生浪向上的161.8%黄金分割理论位在101.32点,有效构成2015-2020年美元指数宏观顶部反压。 该源生浪向上的200%理论位在108.56点,并对应着2000/2001年美元指数高位箱体箱底形态反压,不排除成为此轮美元指数上行的宏观有效反压可能。 该源生浪向上的261.8%黄金分割理论位在120.26点,精确对应着2000/2001年美元指数宏观顶部(实际点位121.01点),说明这组源生浪向上的黄金分割推导或极具实际操作上的参考价值。 再就20年来美元指数的单边波动空间特征观察: 2005年11月-2008年3月,两年多时间,美元指数从92.60下跌至70.68点,下跌空间约22000点; 2008年3月至2009年3月,刚好一年整,受次贷引发的金融危机、流动性枯竭避险需求驱动,美元指数从70.68点上行至89.62点,上涨空间约19000点; 2014年5月至2015年3月,八个月时间,美元指数从78.91点上涨至100.40点,上涨空间约21500点,是一段力度、速度很快的主升浪。 不难看出,一轮没有经过充分调整的美元主升浪,大致空间在20000-22000点区间。观此轮美元指数,2021年一月见底89.21点,真正上涨起点为2021年5月的89.53点,此后至今,历时17个月,最大上涨空间为21300点。故参考美元指数历史主升浪波动规律,继续战略看多美元有风险。 此外,这幅图表中的美元指数宏观阻速线创新用法,笔者经常采用,并常见技术量化奇效。阻速线2/3线精确构成2017年、2020年美元顶部反压。 再就2005年至今的美元指数月K线形态进行观察:

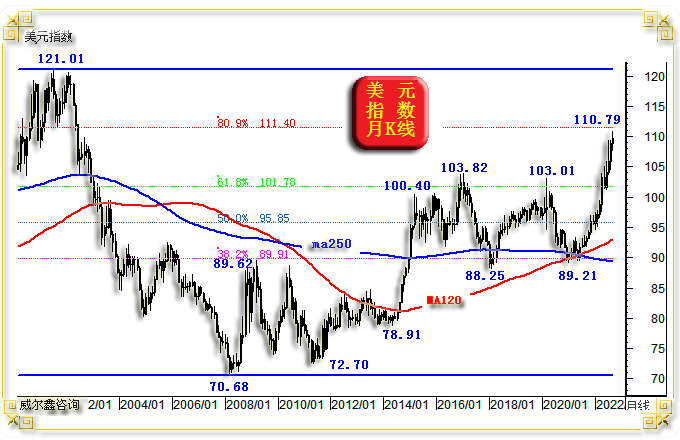

图中系列H线通道宽度皆相等。不难看出美元指数在H1H2通道中的运行,非常类似H3H4通道,总体宏观区间震荡调整。 H2H3通道对应着美元指数主升浪,当前H4H5通道中的美元指数运行状况是否将与之类似呢?当前,即要注意来自趋势线H5的宏观技术“有效”压力,又要注意存在类似H3线被明显虚破的可能。如何量化可能被虚破的幅度呢?也许就是L1L2宏观通道的价值了,不排除美元指数宏观极限上试轨道线L1线可能。L1线精确构成十几年美元指数宏观顶部形态压力。 此外,图中以2017年美元指数见顶103.82点以前的宏观牛市波段形成的阻速线也很有意思,其1/3线极其有效地构成2018-2020年美元指数震荡上行反压。也许,目前1/3线仍对美元指数存在回吸引力,阻碍着美元指数的进一步上行。但在美元指数再创20年新高之后,该阻速线终点就应该由103.82点调整至最新顶部了。 而就2001美元指数见顶121.01点后至今的22年形态观察,当前美元指数的超级牛市,仍只能视为2001-2008年121.01-70.68点大熊市中的反弹,对应黄金分割如图所示:

该大熊市波段反弹的38.2%黄金分割理论位在89.91点,精确构成美元指数2009-2011年形态顶部反压,说明这组黄金分割对美元宏观后市可能极具参考价值。同样是该38.2%黄金分割理论位,成为2018-2021年美元指数宏观调整绝对、有效支撑。尤其2021年,该线与120月均线(10年线)、250月均线(20年线)的共振支撑与效果,极其明显,促成了此后至今的美元超级牛市。 该大熊市波段反弹的二分位(50%)在95.85点,乃2015-2021年美元指数波动中枢位。 该大熊市波段反弹的61.8%黄金分割理论位在101.78点,精确构成2015-2020美元指数上行顶部。且与前图70.68-89.62点牛市源生浪向上的161.8%黄金分割理论位(101.32点)精确共振,足见该位置宏观作用力对美元指数的影响会很强。 该大熊市波段反弹的80.9%黄金分割理论位在111.40点,本月美元指数已无限接近该宏观压力点。且该点与前图70.68-89.62点牛市源生浪向上的200%黄金分割理论位(108.56点)大致共振,并对应2000/2001年美元指数高位形态箱底反压共振。这意味着美元指数欲进一步延续牛市的技术阻力会很大。 4 美元周线技术与 对冲基金资金分布特征 再如美元指数周线布林通道、KD、RSI指标图示:

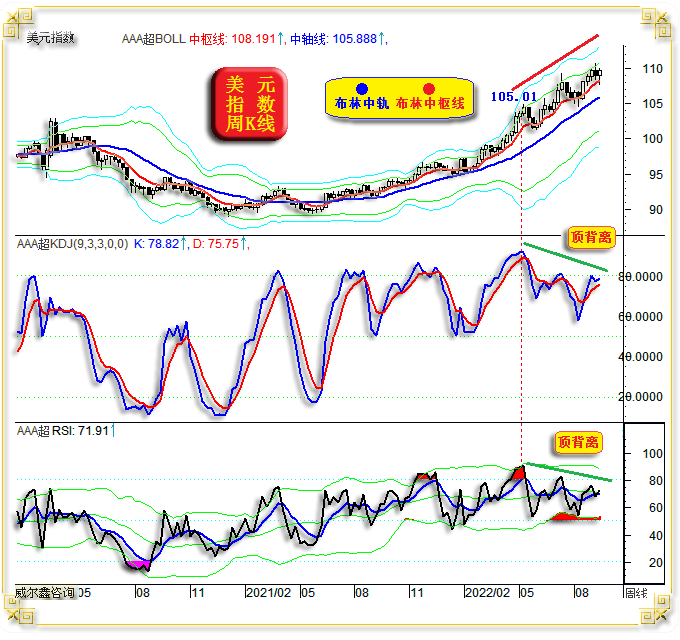

美元指数周线布林通道与月线布林通道一样,彰显美元指数处于牛市轨道中,看不到终点迹象。 然就周线KD、RSI指标观察,在5月美元指数上试105.01点时,指标信号达到了近年最强超买状态。此后至今约四个月,虽美元指数继续一浪高于一浪地上行,但对应KD、RSI指标已见明显顶背离信号,提醒我们要注意继续做多美元的战略技术风险。早在数月前分析美元指数时,笔者也曾就2015年初的美元指数牛市中的指标信号进行过解读,提醒美元在指标钝化中可能惯性大幅上涨,当时指标见顶后,美元还背离指标惯性大幅上涨超过了5000点。目前相似,五月指标见顶后,美元逆指标惯性上涨也超过了5000点。 再如对冲基金在六大外汇期货市场、美元指数期货市场中的美元净持仓,以及就各外汇币种在美元指数中的权重,就名义净能量进行除权后的实际净能量变化图示:

小图1,为对冲基金在美元指数期货市场中的净持仓变化历史,最新净持仓为39.29亿美元。近月最高净持仓为46.90美元。数据远低于2015年美元指数上试100.40点时对应的80.23亿美元。 小图2,为对冲基金在六大外汇期货市场中,持有的美元净持仓头寸,最新数据为净多164.24亿美元。近月最高数据为2021年的239.99亿美元。不难看出,虽然今年美元指数大幅上涨超过14%,但对冲基金在六大外汇期货市场中的美元净持仓却下降,尽管下降程度不明显。 小图3,乃笔者定义的对冲基金对美元的实际净持仓合力。为了求得对冲基金在各外汇期货市场中净持仓对美元指数的绝对影响力度,笔者会将对冲基金在该期货市场中的美元净持仓进行除权。比如欧元占比美元指数的权重为57.6%,那么笔者在考虑基金通过操作欧元来影响美元时,就会将净能量乘以57.6%的权重。其它汇率市场数据处理一样。而基金在美元指数期货市场中的直接操作不除权,它就像股指ETF对股指的影响一样,本身就是净能量。除权后,再各市场多空净能量求总,即得到小图3所示的基金对美元指数的“净合力”。图表不难看出,尽管形态与小图1、2大体一致,但趋势特征更流畅。 2015年至今,美元指数总体逐浪走高,但对冲基金在美元市场中的做多净能量却逐浪走低,彰显基金对战略做多美元的“谨慎”。尤其今年,美元指数大幅上行,基金并无追捧,而是保守“坐轿”。 对比参考我们前面有关一轮美元中期牛市的指数波动空间特征,对冲基金的能量波动空间也有一定规律可循: 在2014-2015年美元指数从78.91上涨至100.40过程中,基金美元指数净持仓,从净空9.66亿美元至净多80.23亿美元,总计净多增加约90亿美元;基金在六大外汇期货市场中的美元净持仓,由净空22.98亿美元至净多480.58亿美元,总计净多增加约503亿美元;净合力则由净空50.59亿美元至净多256.70亿美元,总计净多增加约307亿美元; 2018-2020年,美元指数从88.25上涨至103.01点过程中:基金美元指数净多增加空间约52亿美元;基金六大外汇期货市场美元净持仓增加空间约620亿美元;基金净合力增长空间约273亿美元。 观此轮美元牛市,基金美元指数净多增加空间约60亿美元(46.9+13.5);基金六大外汇期货市场美元净持仓增长空间约585亿美元;基金美元净合力增长空间约276亿美元。 观察对比思考,虽然基金在此轮美元牛市中的各类美元净多持仓低于前两轮中期牛市顶部,但因为其始于创历史纪录低位的净空起点位置,故实际净能量波动空间也不小。直接观察三个位置最大净合力变化空间,分别为307亿美元、273亿美元、276亿美元。 故就对冲基金在美元市场中各类美元净持仓变化空间规律观察,也要注意美元指数宏观见顶。若美元指数位于宏观顶部区域,即便金价特立独行破位下跌,也勿需过于恐惧,反而应注意金市战略做多机会的到来。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:13980468832 联系人:帅小姐 或 028-86128733。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

| « 2022-9-16 威尔鑫日评 | 2022-9-19 威尔鑫日评 » |