| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫·׀ 三驾马车及中美流动性差异对股市通胀黄金的中长期影响

威尔鑫·׀ 三驾马车及中美流动性差异对股市通胀黄金的中长期影响 |

|

2022-09-19 11:22:04

来源 --

作者

三驾马车及中美流动性差异 对 股市通胀 黄金的中长期影响

2022年09月19日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

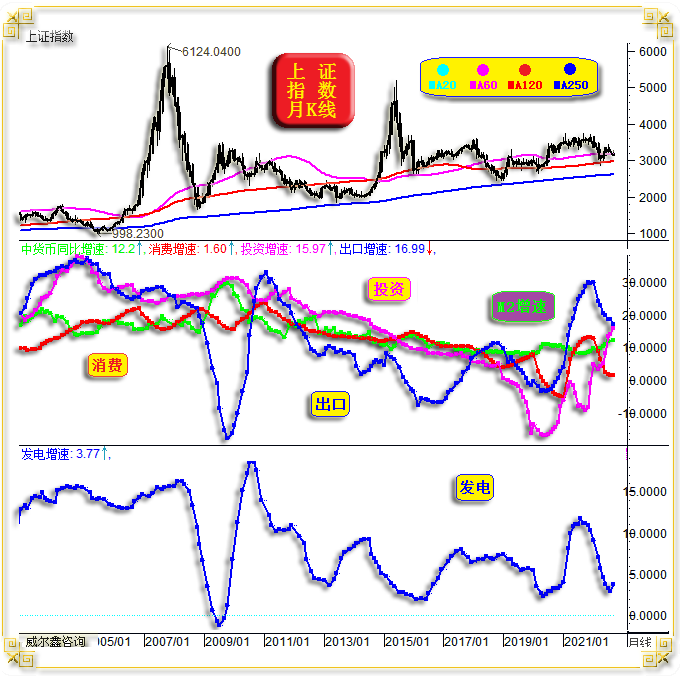

上周重要经济数据较多,8月份的出口、消费、投资三驾马车是重点。

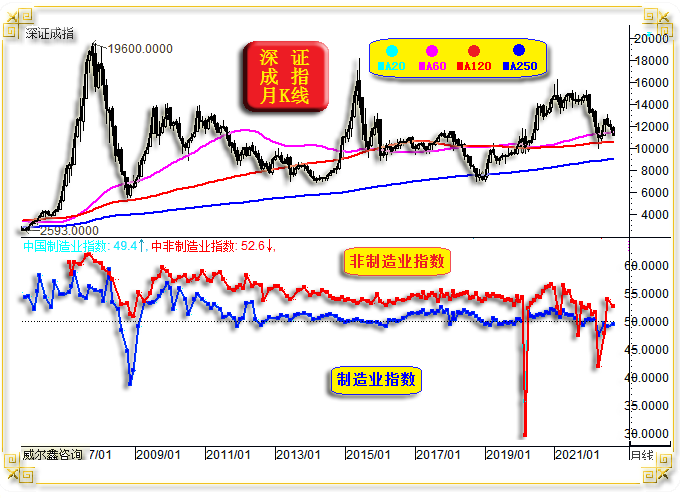

a 零售 首先观8月中国社会消费品零售情况,8月零售总额36258亿元,同比增长5.4%; 年内累积282560亿元,同比增长0.48%; TTM年化总额442158亿元,上年同期数据为435176亿元,年化同比增速为1.6%。7月份的TTM年化总额440295亿元,年化同比增速依然为1.6%。也即8月零售销售TTM年化同比增速与七月完全一样。 就数据趋势而言,零售TTM年化增速于2021年10月上试13.11%之后,逐月持续回落,8月第一次下行“停顿”。该停顿含义,不排除是零售下行趋势见拐点可能。进一步结合9月诸多因新一轮疫情封闭的城市逐步解封观察思考,消费增速阶段或中期见底的可能较大。 b 固定资产投资 8月全国固定资产投资总额为47294亿元,同比增长6.57%; 8月年内固定资产投资总额为367106亿元,同比增长5.82%; 8月固定资产投资年化总额为564740亿元,上年同期为486986亿元,同比增长15.97%。 图表不难看出,固定资产投资年化增速延续快速上升趋势,并创出了自2014年10月以来的新高,成为稳定经济的重要力量。 就投资增速大周期观察,总体以2004年4季度为分界点。 1999-2004年,固定资产投资年化增速从最低5%左右上行至2004年11月的38.27%。 此后至2009年末,是投资增速缓降过程。先下降至25%左右,再回升至31%附近。 2010年开始进入明显下行周期,至2020年1-2季度,受疫情影响,年化投资增速最低出现了略超过16%的负增长。 但2020年二季度至今,固定资产投资似乎进入了新一轮发力周期。后期应将继续稳定,成为助力经济回升的重要引擎。 c 出口 8月全国出口总额3149.2亿美元,同比增长7.01%; 8月年内累积出口23760亿美元,统计局公布的同比增速为11.8%。去年8月年内累积出口总额为20951亿美元,故笔者统计的该项同比增速为13.41%,比统计局数据更好。7月统计局公布的年内出口总额同比增速为14.6%,笔者的数据为14.54%,数据一致。前面超过30个月的数据都高度一致,只有小数点后微小差异。 8月全国出口TTM年化总额为36537.642亿美元,去年同期为31231.18亿美元,同比增速为16.99%。增速延续下滑趋势,创出2021年10月见顶29.69%后的新低。 就数据趋势而言,似乎出口增速下滑趋势仍难见拐点,尽管绝对数据不错。 但请投资者进一步对比观察笔者图表中的出口增速与中国发电总量年化增速之间的关系,形态趋势,或曰周期关系“高度一致”。为何会出现这种情况?笔者在早期经济数据中分析过,大体情况为:民营出口占比出口权重很大,而民营企业相对于集体、国营企业,有更强的生产与经营弹性。生意好,出口单子多,就多用电,多生产;生意不好,出口难做,就少生产,甚至停业不生产。然集体与国营企业,保就业是政治任务,经营再困难,都不会轻易减产能。民营企业的经营弹性,或直观体现为用电弹性。故敬请进一步将当前出口形势与下面章节的全国发电增速分析结合起来理解。 d 全国发电总量 8月全国发电总量为8248亿千瓦时。TTM年化总量为82654.4亿千瓦时,去年同期为79649.3亿千瓦时,同比增速为3.77%。 观全国发电年化总量增速形态曲线,目前位于除2009年一季度以外的绝对低位区,似有中期见底可能。最近三个月(6、7、8月份)数据分别为3.30%、2.87%、3.77%。7月数据为2.87%,是2021年7月见顶11.8%之后逐月下行的最低点。 故单就全国发电总量年化增速趋势形态观察,8月数据开始“转拐”向上。这是否是发电增速上行新中周期的开始呢?! 进一步就上一节出口与发电增速之间的关系观察思考,如果发电增速见底了,出口增速可能也将见底。再进一步看前面我们关于消费增速的分析,8月第一次中周期下行见“停顿”信号! 综合思考,中国中周期经济确实有见底可能。就长期关注我们的投资者而言,可能还记得月初我们对7月份全国工业经营情况的综合分析,其中特例出了十大行业,有些行业已提前于6-7月见到了拐点信号。故笔者倾向,中国中周期经济有望回暖。 但是,8月有一个特殊情况,那就是全国,乃至全球面临极热天气。故8月发电增速回升是否受特殊节气因素影响,有待9月数据进一步观察。如果9月发电增速继续回升,那应该是经济回暖更为确凿的信号了。 e 经理人指数 下面再附一副深成指月K线,以及对应中国采购经理人指数图:

首先观察深成指月K线主图,我们倾向5年线(ma60)、10年线(ma120)共振胶合技术支撑不会有效告破。 企业经理人指数中的8月中国非制造业指数虽由7月的53.8下滑至52.6,然总体表现出良好经济活力扩张状态(数据高于50体现为经济活动扩张,低于50则体现为经济活动收缩)。 考虑到节气(极热)与疫情(不少城市部分或全域因强化疫情防控而封闭)因素,我们不难理解8月非制造业指数会出现下滑。然52.6的数据并不糟糕,线上消费加强应功不可没。伴随9月疫情及节气好转,非制造业指数应再度转强。 8月中国制造业指数由7月的49上升至49.4。尽管数据体现制造业活动继续收缩,但同样应考虑8月节气与疫情防控因素,不少缺电地区为保民生用电,主动减少工业、商业用电,不少商场空调、电梯关闭……。在这种情况下,8月制造业下行趋缓,已让笔者感到意外了。同样,随着9月全国降温降雨、工商用电正常,以及疫情风控逐渐解除,制造业指数没有理由不返回体现为扩张的50上方。 综上分析,笔者认为中国中周期经济转暖可期! 无论就A股市盈率变化历史观察,还是中美股市估值对比观察,当前A股总体估值不高。如深成指月K线,以及对应的沪深A股平均市盈率、美国标普500席勒市盈率、深A平均市盈率、创业板平均市盈率图示:

主图深成指月线趋势坎虞,但系统性估值似乎不这么认为! 观最新整个沪深A股平均市盈率,为15.81倍,位于历史绝对“低位区”。而最新标普500席勒市盈率为28.99倍,远高于A股平均市盈率。 就市盈率观察偏好而言,笔者认为整个深A平均市盈率参考价值更大。因为2008年后,很多大型央企、金融航母登陆上海市场,令沪A市盈率严重“变异”。而深A市场平均市盈率总体运行平滑,波动趋势、空间更契合股指表现。 观最新深A平均市盈率估值,为23.62倍,同样位于历史绝对低位区,依然远低于标普500席勒市盈率。5月估值状态与2018年末/2019年初相似。两处估值相似,但对应指数抬高,意味着上市公司经营的总体改善。 最新创业板平均市盈率为37.63倍,看似偏高,但同样位于历史绝对低位区,5月底部于2018年末估值相当。 故虽看似A股趋势“难料”,然结合最新中国经济基本面分析,结合A股系统性估值观察,我认为当前A股没有系统风险。 通用指标,投资者很容易理解,如深成指月K线,以及对应的月线布林通道、月线RSI、KD指标图示:

主图,若股指意外回踩250月线,那就积极入场捡钱即可。实际上,笔者认为深成指很难跌穿五年线(ma60)、十年线(ma120)共振胶合技术支撑区。 月线布林通道横向运行,看似难见宏观趋势。然近三年总体趋势略偏上行,故当股指击穿月线布林下轨,应配合其它技术信号观察,逢低做多。 月线RSI,在五月进入超卖区。20多年历史显示,A、B、C、D、E、F超卖位置至少“无系统风险”,故五月G位置应无做多风险。即便看似并无立即出现明显机会的A、E位置,也值得我们以长期思维去“守候”。 月线KD指标虽无RSI指标的超买状态明显,但五月也属于历史低位区。 故就通用综合月线指标观察,笔者认为五年线、十年线的共振胶合支撑区,五月RSI进入超卖区后应不至于又一次快速进入超卖区思考,深成指中期趋势应该技术偏多。月初关于A股的技术分析更见深度、广度。 近月笔者一直强调美股系统风险较大,而A股系统风险较小,难道中美股市不在一个全球化的金融连通器中吗?确实,当前全球金融很难避免资本总体自由流动带来的连通器原理影响,但由于经济与流动性周期差异带来股市运行差异,也是有可能的。如深成指月K线,以及对应的中美物价指数(CPI/PPI)和笔者设计的中美中期流动性指数图示:

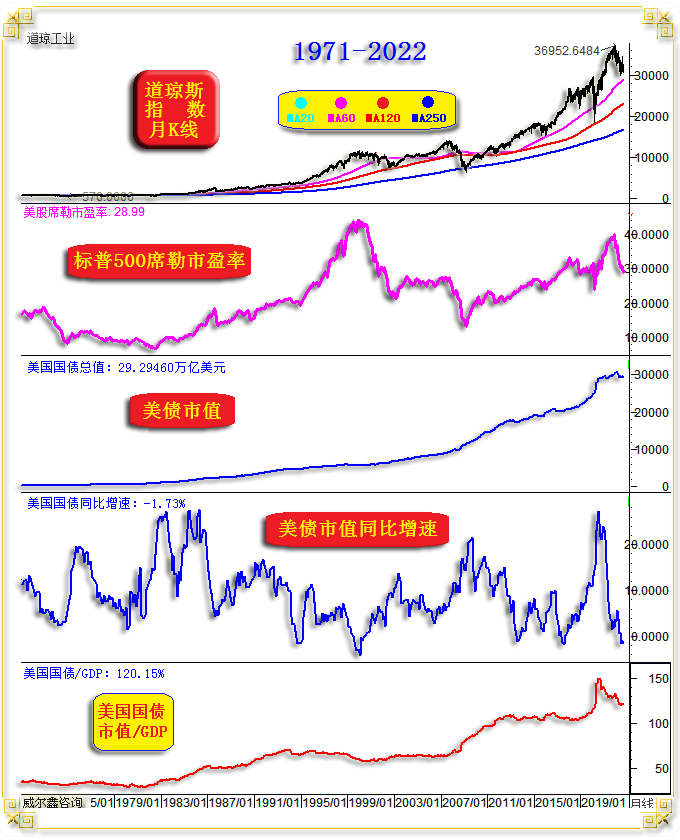

经济局势影响官方流动性调控策略,而流动性调控策略又影响金融市场(包括股市)。因为物价趋势、经济周期差异较大,近年中美流动性调控策略相当不同拍。 超过半个世纪,全球经济周期、流动性周期大体同步,以美国马首是瞻。图中DE区间,大概2007年至2017年,中美中周期物价趋势,流动性趋势可谓“高度同步”,也即中美流动性政策(货币、财政、利率)调控步调高度一致。仅存力度之别。 但在2007年之前AD区间,中美流动性与物价也曾出现过明显差异,进而对应着股市运行差异。 AB区间,中国物价指数上升很快,通胀明显,而对应区间美国物价大体平稳。基于控制通胀所需,我们的流动性紧缩趋势相当明显。AB区间中国中期流动性指数快速下行,而美国中期流动性指数变化不大。 对比思考,这是不是类似当前,即F点(2021年)之后的相反状况:美国高通胀促使美国流动性快速下行,但我们通胀指标不高,流动性变化不大,甚至总体逆向维持相对宽松。 流动性紧缩可能冲击股市,故AB区间美股表现远好于A股。但在当前流动性紧缩大肆冲击美股时,A股为何同样表现不佳呢?因为两处两国对应的经济基本面还有一个非常特殊且不同的情况:疫情干扰以及疫情防控理念的不同。故当前A股的相对低迷,疫情干扰与防控理念或是主因。在生命健康与经济金融面临矛盾时,我们选择生命健康,无可厚非。此外,经济“非自然”的下滑,容易通过政策调控获得改善。 BC阶段,中国通胀见顶,流动性见底。美国物价尽管也不低,但大体维持平稳,故BC段的美国流动性继续维持平稳。然当时(2004/2005年)A股极其低迷,通胀见顶后,我们开启了新一轮刺激……。再然后,2006-2008年初A股超级大牛市来了!美股虽延续牛市,但乏善可陈。再后,美国次贷引发全球经济金融危机…… 2018年E点之后,中美流动性周期开始出现差异!溯源历史,这个差异源起于特朗普极端恶化对华策略,最终令中美经济周期、流动性调控周期由不同步渐行至甚至反向……。美国捞到多少真实好处了吗?除了越来越尖锐的社会矛盾,似乎未必。 进一步观察思考,拜登上台后对俄罗斯的手腕,令俄罗斯经济与欧美经济周期、流动性周期脱轨了……。美国收获了什么?收获了高通胀与欧洲经济衰退垫脚、垫背,收获了继续尖锐的社会矛盾与历史最差民调评分。当前欧美行进在希望扑灭通胀烈火的不断大幅升息途中,经济衰退甚至崩溃可能是最终“收获”。 俄罗斯呢?原本被拜登致力于将成为一滩瓦砾的俄罗斯卢布兑美元,竟然创出了2015年6月以来的最强格局,让美国寄希望于打劫俄罗斯资产的梦想彻底落空。在欧美连续大幅升息企图浇灭通胀烈火时,俄罗斯却不断大幅降息刺激经济复苏。俄罗斯股指在2月见底后至今的总体表现非常不错,至今股指已翻倍上行。 故对比观察思考特朗普对华政策,拜登对俄罗斯的手腕,中俄流动性调控政策与欧美流动性政策的背离,中俄股市差异,似乎就只剩下疫情防控理念对经济与股市的影响差异了。逻辑清晰,难道不是吗?! 是谁在搞乱全球经济金融原本一体化运行的生态,谁在致力于全球分裂,不非常明显吗! 有点跑题了! F点后至今,美国流动性、股市似在经历我们的AB周期阶段。但二者肯定还有差异,当前欧美面临的通胀困境与流动性紧缩力度,比我们在AB周期阶段面临的形势严峻得多! 债务、货币、利率是影响整个流动性趋势的三大因子。上周美国最新国债数据出炉,截止8月份的国债总市值为29.2946万亿美元,同比下降1.73%:

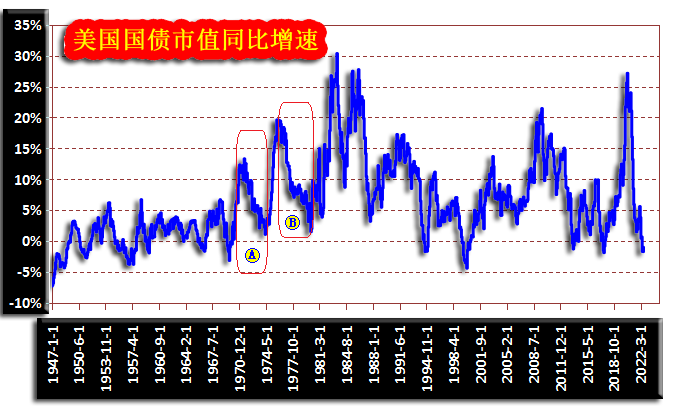

观1971年至今的美国国债市值增速变化历史,目前已位于50多年历史绝对底部区,这意味着美国继续通过降低债务来紧缩流动性的中短期效应已非常有限,即通过财政手段控制流动性的工具基本已使用到尽头,至少中期如此。 就美国国债与美国GDP比值观察,看似50年趋势总体上行,实际并非完全如此。笔者早期文章曾分析过美国M2与美国GDP之间的关系。认为最近三十年,美国太致力于通过流动性工具来获得GDP,只是流动性刺激对于GDP的产出效能在逐年下降。就美国国债与GDP的关系观察,同样如此。 最新标普500席勒市盈率为28.99倍,依然位于50年高位区。2000年市盈率顶部为一百多历史大顶,2021年顶部距离2000年百年大顶仅约10%。 系统性观察思考,笔者认为美股系统性调整远未到位。 进一步观察1947年至今的美国国债年化同比增速:

呈现此图的目的,重在观察思考图中A、B区域,也就是上世纪70年美国两轮超级大通胀时期的对应的国债增速变化历史。因为当前美国通胀局势,国债增速变化历史,正高度重演那段时期。 图中不难看似,A区先是一轮类似2020年开始的超级宽松(货币工具也一样),然后引发了1972-1974年的大通胀。 大通胀出现后,官方通过控制国债发行量、大幅升息、控制M2投放来艰难地遏制通胀…… 1975年初,通胀见顶,也对应着经济金融危机与衰退开始了…… 随着中期经济金融危机的持续,B区前新一轮流动性释放又开始了,且释放力度更恐怖! 再然后,更为强劲的下一轮通胀开始了,1976-1980年…… 继续然后,又是疯狂紧缩,大幅升息,降低债务投放,控制M2投放…… 通胀见顶后,又一轮经济金融危机开始了…… 当前,美国通胀周期、紧缩周期正运行在相似于图中A区对应时段。通胀确认见顶了吗?衰退好像正在路上,尚未确定出现…… 历史大逻辑不会有多大变化,细节上允许存在差异。就像前面特朗普重点对华,拜登重点对俄罗斯,中俄经济、股市、流动性调控与欧美的差异等对比信息一样,不可能完全一样,但逻辑却没什么不同。 故就更长远观察思考,笔者早期即判断,目前全球通胀(尤其欧美通胀),应该仅位于至少持续八年以上的大周期早期阶段,目前仍坚持这个判断。延伸到通胀大周期与黄金市场大周期的关系,我们对未来数年的黄金市场并不悲观。 过去五十年,全球通胀大周期清晰: 1970-1980是物价上行周期,金价从25美元上涨至850美元; 1980-2000年,是物价下行大周期,金价从850美元下跌至250美元附近; 2000年至2011年又是一个十年通胀大周期,金价从250美元上涨至1920美元; 2011-2020年,是物价下行大周期,金价从1920美元下跌至1046美元。然金价提前见底于2015年,且在2018年再度探底后,提前约两年走出了较大的牛市行情。这个嘛,拜特朗普对华政治手腕激发的“地缘政治危机”避险所赐! 2020年在新冠疫情冲击背景下,就商品周期与欧美物价周期观察,应该是一个将持续八年以上的通胀周期开启。目前黄金表现得谦逊一点,或是对2019-2020年表现高傲的修复。然就黄金与通胀周期的长期关系观察,应对黄金市场持大牛市思维。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:13980468832 联系人:帅小姐 或 028-86128733。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

| « 2022-9-19 威尔鑫日评 | 2022-9-20 威尔鑫日评 » |