| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫周评·׀ 数据证实欧洲为美国经济垫背 但欧美通胀回落不容易

威尔鑫周评·׀ 数据证实欧洲为美国经济垫背 但欧美通胀回落不容易 |

|

2022-09-24 10:44:59

来源 --

作者

数据证实欧洲为美国经济垫背 但欧美 通胀回落不容易

2022年09月23日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

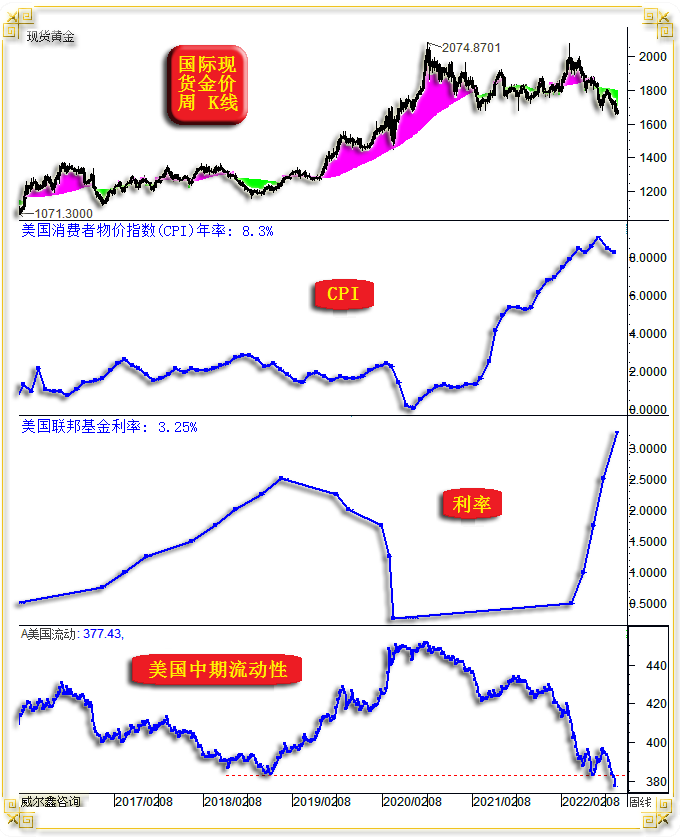

虽是数据寡淡的中下旬,但本周数据消息面丰富,且对欧美经济与市场运行的逻辑反应清晰。 1 一周盘面小结 本周国际现货金价以1676.05美元开盘,最高上试1687.88美元,最低下探1654.03美元,截止周五亚洲午盘时分报收1670.2美元,下跌4.8美元,跌幅0.3%,周K线呈窄幅震荡下行小阴线。 本周美元指数以109.63点开盘,最高上试111.81点,最低下探109.35点,截止周五亚洲午盘时分报收111.31点,上涨1650点,涨幅1.5%,周K线呈再创20年新高的长阳线。

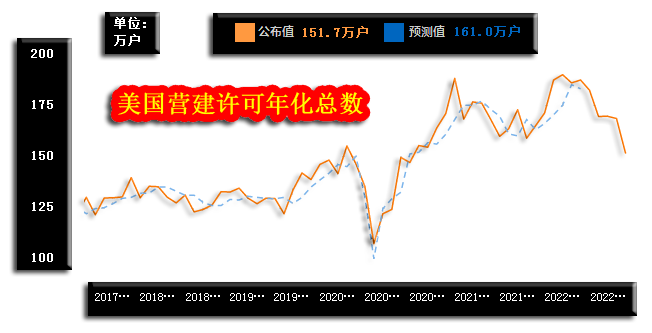

本周Wellxin国际贵金指数以4759.77点开盘,最高上试4884.63点,最低下探4666.51点,截止周五亚洲午盘时分报收4762.67点,上涨4.55点,涨幅0.1%,周K线呈窄幅震荡十字阳。 就一周市场表现而言,本周最大看点是美元指数继续大幅上涨,长阳再创20年新高背景下,黄金、原油、贵金指数、商品指数的“抗跌”。这是今年美国开启美元大幅升息步调以来,重未出现过的现象,很大程度上反应了通胀必将顽强。 笔者早先报告戏称,若可以,美国官方非常希望直接将美元指数放到200点高位去,为以后美国经济陷入衰退时,以自由落体的速度、力度去刺激美国经济复苏。美国官方希望美元强势冲击非美金融,为美国营造收割他国廉价资产的机会;希望强势美元冲击国际商品市场,为通胀降温。 然就本周市场运行观察,美元超级强势对国际商品市场,对黄金的关联负面影响越来越弱。这意味着美元稍见踹息回调,商品市场就可能“揭竿而起”,继续为欧美通胀“作乱”。 至于美元强势对全球金融市场的冲击,非常明显,只是效果也越来越见局限性,且对美国自身金融市场的冲击力度似乎更大。当然,对美国自身金融市场的冲击没关系,不会构成国际资本收割美国资产时机,因为这需要美元,需要松紧掌握在美国手中的美元,美国动不动就挥舞“国家安全”的大棒搞制裁。而非美资产,就要尽可能避免被打劫了。 2 一周数据消息基本面 虽时值欧美数据消息寡淡的中下旬,但本周较为特殊,数据消息丰富,数据对经济运行逻辑解读清晰。特殊性在于,本周是美联储又一次大幅升息的一周,本周是美国每季度经常帐数据公布的一周。 本周数据面上,市场对美国远期、近期房地产市场的信息反应较为充分。所谓的远期,实际不远,最多一年,是年化营建许可总数对美国“远期”房地产市场前景的反应:

数据显示,市场预期8月美国营建许可年化总数为161万户,实际只有151.7万户,数据不仅远低于预期,也大幅低于7月的168.5万户。房产商申请“远期”建房的意愿急剧下降,代表着对美国“远期”经济前景的悲观预期。

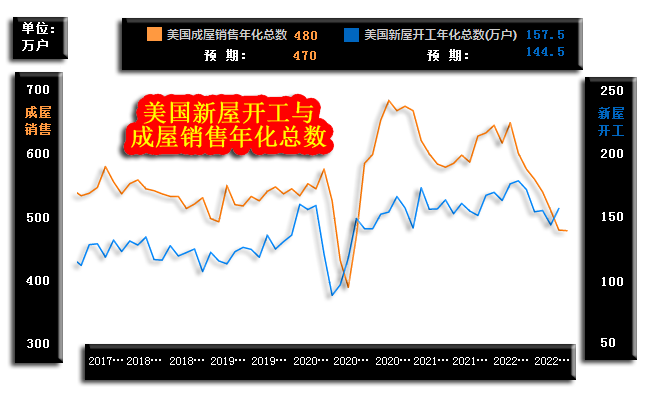

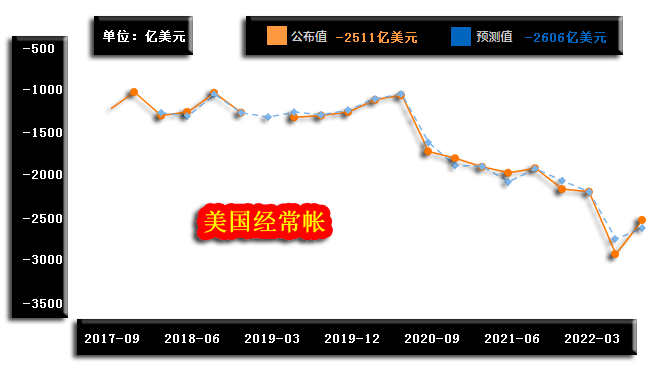

虽营建许可彰显市场对美国“远期”房地产的悲观预期,但即期房地产数据却见韧性。8月美国成屋销售年化总数为480万户,高于预期的470万。尽管自2020年三季度以来的下滑趋势明显,然8月数据显示成屋销售降速趋缓;此外,8月美国新屋开工年化总数为157.5万户,远高于预期的144.5万户,也高于7月的140.4万户。就数据形态观察,新屋开工在近两年低位出现反弹,也算得上是美国即期房地产见韧性的特征之一。 本周美国房地产市场远期与即期数据信息,与美国ISM经理人指数对美国经济基本面的反应相印证。营建许可(远期建房意愿)的下降趋势,与美国ISM经理人指数的下行趋势一致,应理解为经济降温、降速,这与经济下滑、衰退概念不同。 8月美国ISM制造业指数为52.8,非制造业指数为56.9。抛开数据趋势,单纯观察数据质量,实际上体现着不错的经济活力扩张状态,也即笔者认为当前美国经济实际上有一定强势韧性,能够经受美元走强,美元利率上行,资本市场下降带来的负面冲击。而8月成屋销售、新屋开工对即期房地产市场的数据反应,皆好于预期,与ISM数据虽趋势下滑,但数据质量本身不错是一个道理。 故虽然笔者也看衰美国中长期经济前景,但切忌低估美国经济在下行过程中体现出的韧性一面。这一点,从每季度公布一次的经常帐数据中,同样得到了体现。 笔者此前一直强调,美国费劲心机、机巧、千方百计地诱欧洲进入俄乌地缘政治危机泥潭,为美国经济衰退输血、垫脚、垫背,这从本周美国公布的经常帐数据中得到了进一步证实:

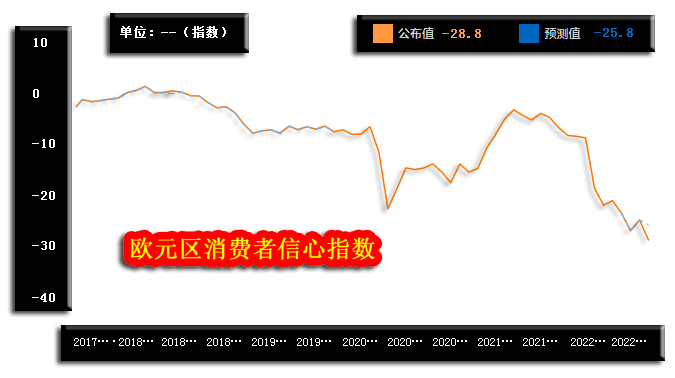

在欧元区通胀急剧攀升追赶美国的第二季度,美国经常帐赤字竟然出现了多年来力度最大的“收窄”。市场原本预期美国第二季度经常帐赤字为2606亿美元,而实际只有2511亿美元。 美国通胀高企,急需外围商品输入为美国通胀灭火,经常帐赤字应该继续扩大才对,为何还能收窄呢?这是因为美国对欧洲盟友严厉告诫:俄罗斯原油不能买,俄罗斯天然气不能买……。然后嘛,美国液化天然气大肆高价(也没说个限价)出口欧洲,为羸弱的欧洲盟友经济续命同时,也抽血滋润原本应加速衰退的美国经济肌体。所以,美国即期经济韧性,很大程度上是以欧洲经济加速衰退为代价,为垫脚得以形成的。 观望三季度欧元区通胀局势,不难揣测,第三季度美国经常帐赤字有进一步收窄可能。三季度欧元区对美国油气需求更大,成本更高。 在美国即期经济体现韧性的同时,市场对欧元区经济下滑预期却急剧升温。在美国物价指数(CPI/PPI)连续两月回落的同时,8月欧元区物价指数却继续大幅上行。尤其由能源危机引发的PPI物价指数,欧元年率高达37.2%,欧元区火车头德国PPI年率高达45.8%……,故本周出炉的欧元区消费者信心指数进一步超预期下滑,就不难理解了:

8月欧元区消费者信心指数下降至-28.8,远低于-25.8,创下了多年新低,比一度因疫情而全封闭的2020年更糟糕。全球主要经济体经济运行趋势、局势,目前当属欧洲“最惨”! 根源,不言自明! 在这种经济窘境趋势下,作为北约大本营的欧洲总部,早已没心思、没情绪继续跟着美国制裁俄罗斯的一波又一波续曲“合音”了! 成功诱欧洲为美国经济下滑垫背、垫脚、输血之后,美国是否可以开庆功酒坐等经济重新起航了呢?显然没那么“舒坦”。9月21日(本周三),美联储再次以创数十年最强力度、速度的方式将美元升息75点之后,市场及美联储都继续看淡美国经济前景:

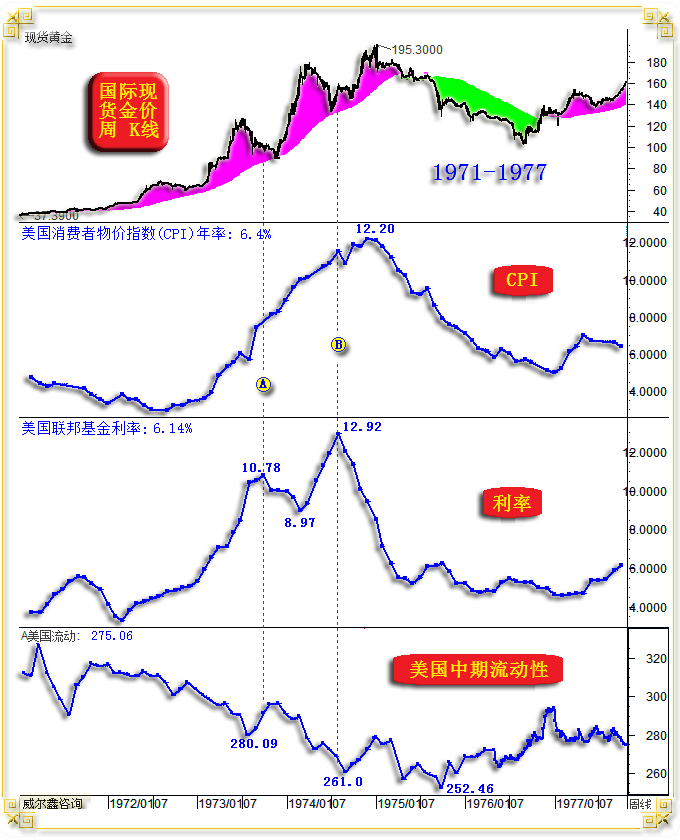

数据显示,美联储今年3月以来五次升息,两次50点,三次75点,力度绝无仅有。对应着创多年新低的中期流动性紧缩。而物价指数尚不能确定已见拐点,欧洲没有,美国就不容易有,尽管也不好意有! 在本周货币政策之后的声明中,美联储下调美国2022年GDP增长预期至0.2%,6月料增1.7%。下调美国2023年GDP增长预期至1.2%,6月料增1.7%……。不难看出,数据下修幅度非常大。基于美联储官方性质的舆论导向动机,届时实际数据通常只会被进一步修正得更糟,而不会更好。 在下修经济前景的同时,美联储“温和”上修了物价预期:美联储上调2022年PCE通胀预期至5.4%,6月份料为5.2%。上调2023年PCE通胀预期至2.8%,6月份料为2.6%……。原理一样,届时物价可能只会更糟,不会更好。 此外,本周美联储会后声明中,“鹰唳”声强劲有力:美联储发出的信号显示,今年最终利率是4.6%。这暗示美联储今年将再加息125个基点,市场预计11月将加息75个基点,12月将加息50个基点。 美联储“鹰唳”声超预期强劲,仍将继续构成笼罩在商品、黄金市场上空的阴霾。只是本周商品、贵金属市场体现出了非常强势的“抗霾”特征,后期将进一步接受检验。然不难感受到黄金新一轮牛市的步调越来越近,越来越清晰! 对经济金融历史不太了解的投资者而言,认为当前美联储主导创数十年历史力度、速度的美元升息,可能对抑制通胀成效卓著,甚至立竿见影。然通胀的实际韧性可能远超投资者想象,目前欧美舆论导向主要宣传利率劲扬对通胀的遏制,而淡化薪资上涨诉求对通胀的强劲助力。 前段时间曾见过一篇欧美国家的全民补贴图表。全民大幅发钱补贴,不仅实际等于没补贴,还给被补贴者以幻觉,冲击其就业意愿的同时,进一步恶化通胀。唯一有利的,看似争强了被补贴者的国际购买力。然有多少中下层民生消费需求与国际购买力直接相关呢!如果相关邻国也这样大幅补贴呢?那连国际购买力优势都不存了,只会激发区域乃至于全球通胀。故全民补贴,实乃饮鸩止渴。结构性、针对性补贴更科学。 有关升息利率周期背景下的通胀顽固“症状”,同样就上一幅图表内容,让我们再来简要回顾1971-1977年的美国经济运行历史:

对比当前,美联储对1972-1974年三年大通胀的响应可谓及时,然通胀的最终扑灭何其艰难! 图中1973年A位置,通胀与利率大周期已上行了一年半左右,与本轮至今的美国通胀周期大体相当。当时商品市场全面进入结构性调整,金价结构性大幅下跌。伴随经济疲软(实际并未进入衰退周期,与当前类似),美国联邦基准利率已上调至高于CPI物价年率的10.78%。美联储应是判断通胀见顶了,侥幸认为经济金融硬着陆已避免,开始温和降息至8.97%刺激经济复苏,流动性对应回升。 与当前对比,目前美元利率仅3.25%,CPI物价超过8%。即当前美元利于远低于A位置,但物价却高于A位置……,甚窘! 即便看似1973年A位置美联储已经做得很好了,但依然低估了通胀顽固延续程度。美国CPI指数年率根本没有停步。伴随新一轮商品市场的再度转强,通胀继续强化,美联储又慌慌张张结束宽松,立即转而纠错紧缩。 思考当下,本周美联储大幅升息背景下的商品市场,何其抗跌!若商品市场结束中周期调整,再度转强,美国通胀真可能再一次“豪迈”! 图中1974年下半年B位置,美联储利率已上调至12.92%,继续超过CPI,经济金融遭遇重创,需求行进在全面衰退路上。但是,但是,CPI物价指数竟然在需求全面下滑开启之际,还能贯穿上涨一段时间。 经济金融已经明显硬着陆过程中了,通胀最终会被拉下来。故B点之后,美联储已不顾物价继续上行,率先降息为经济金融硬着陆减震! 如果历史运行逻辑大体相似:美元利率周期见顶,美国经济金融硬着陆已在路上时,通胀都还能继续上行,你就能体会到通胀恶疾可能会多么顽固,对经济的最终伤害可能会多强。 就周期逻辑而言,当前美国经济、金融、利率、流动性大周期应距离1974年(通胀迭创新高两年多后)B点位置还远吧!投资者好好悟一悟这段美国经济与流动性调控简史,有助于客观评估美国经济金融前景。 美股,距离系统性底部应差得太远!即便有两肋插刀的欧洲懵友“舍身成仁”为美国经济金融输血垫背。 3 商品强势极具韧性 关于全球商品市场的强势韧性,观察对比涵盖20多个商品品类的CRB商品指数、NYMEX国际原油、美国CPI/PPI物价指数、国际现货金价月K线图示:

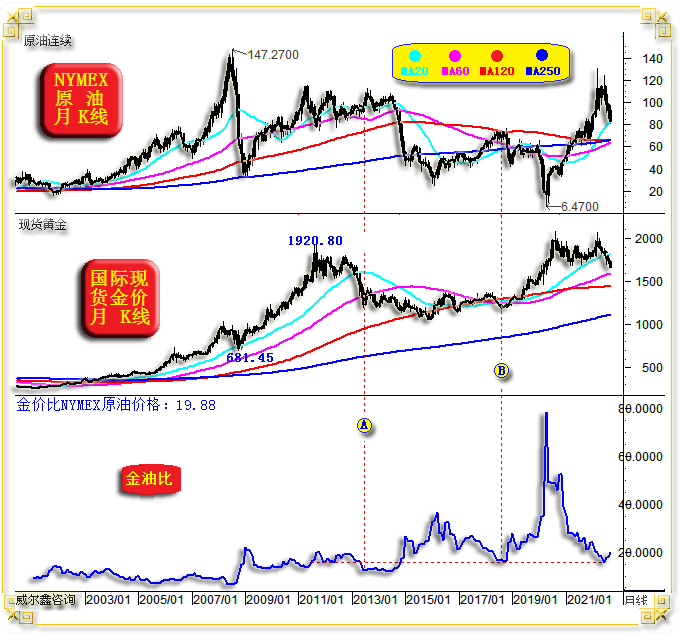

观主图CRB商品指数,不难看出趋势非常强。近月指数虽见明显回调趋势,但总体幅度不算大。对比NYMEX原油月K线,近月最大调整幅度接近40%,但整个CRB商品指数调整幅度小得多。这说明作为通胀之母的原油价格大幅回调,对整个商品指数的回调影响也比较有限,整个商品市场的强势韧性何其明显。 就宏观大周期而言,对比不难看出,美国物价指数(CPI/PPI)比CRB形态趋势更强。又进一步说明美国通胀因子中,有很重要的非商品因子,影响巨大!这就是美联储时而婉约表述的“服务成本”上行对通胀的影响巨大。 服务成本是什么?主要包括薪资与房租。原材料价格竟然不是物价最重要影响因素!至少近20年,欧美服务成本一直是消费领域的最重要成本。比如,你在一家咖啡店消费时抱怨:这杯咖啡太浓了,严重影响我的消费体验。店家可能马上免费为你更换一杯适合你口味的咖啡,但并不怎么影响店家利润。就消费而言,欧美服务的溢价也好,成本也好,远远高于原材料本身……,消费者的消费体验很重要。故进一步思考欧美通胀的顽固特征,就不难理解若过于聚焦商品,可能令视野受限。但又不得不重视商品。 至于黄金与通胀的关系,近月有误解,但终有解误时!高通胀背景下的金市调整,易中期有底。 4 原油与黄金 原油是通胀之母,而黄金有抗通胀的历史金融属性,那么黄金与原油之间必然存在某种内联:

最新金价与NYMEX原油价格比(金油比)为19.88倍,位于十年绝对低位。 图中2013年A位置,全球经济下滑前夕,物价指数系统性回落早期,金价提前宏观见顶回落。故虽然A位置金油比处于低位,但此后几年金市表现很一般,金油比的回升是以商品市场大幅下跌,金价缓跌形成的。全球经济下滑,对应着物价指数系统性回落,黄金失去了抗通胀的金融避险属性。 图中2018年B位置,金油比同样处于几年低位区,但当时全球物价已探底。B点之后的全球经济回软、油价大幅下跌,有特朗普极端政纲人为因素。而黄金却出现并非抗通胀的“地缘政治危机”避险行情。由于直接矛盾双方是全球第一、第二大经济体,故黄金避险行情力度很大。这段时间的金油比巨幅上行是油价下跌与金价上行的异常反应,不是金油比的常态关系。然即便就金油比常态关系观察,目前也位于十多年相对低位,当油价难系统性下跌之际,金价自然也难进一步大幅下跌。 5 NYMEX原油月线技术指标 通用宏观技术解读,如NYMEX月K线,以及笔者设计的油价综合指标、月线RSI、月线KD指标图示:

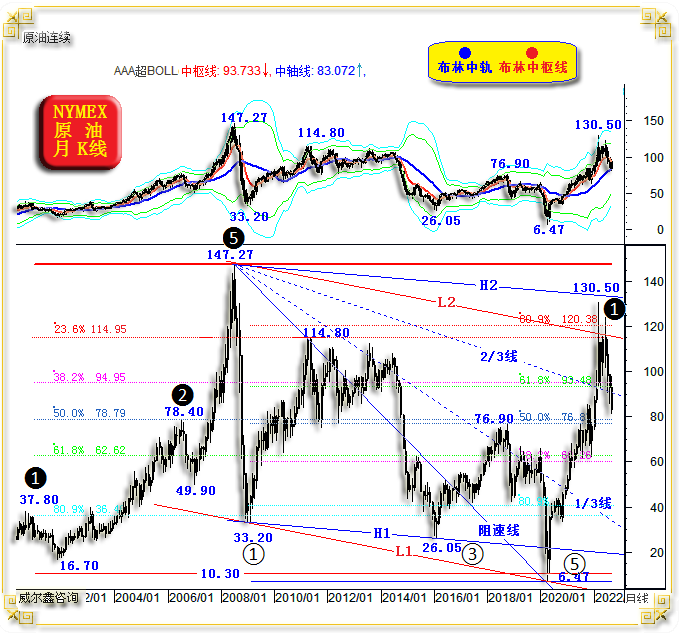

就主图观察,20月均线或对油价构成阶段支撑,可能令油价结构性转强。油价再返100美元上方的可能很大,再创新高也不足为奇。然未来两年,笔者坚信会见到60美元附近或下方的油价。60、120、250月均线支撑,必然被测试、考验。 就原油综合技术指标观察,指标重心位于熊顶牛底区上方,应以牛市思维看待原油市场。当指标触及熊顶牛底区时,关注中期买进时机,触及牛小顶,尤其牛大顶,需分别注意市场结构性见顶或见大顶。目前,毫无疑问,应注意中期做多原油机会。 油价月线RSI指标,虚穿50均衡位,显示市场转弱。但近月RSI指标重心位于50以上,快速大幅下穿50时,要注意诱空。尤其在RSI指标击穿图示下轨时,更需警惕诱空。 月线KD指标信号与RSI类似,击穿50均衡位,9月动态下行加速,警惕阶段或短期诱空。 6 油价月线形态趋势 再如NYMEX原油价格月线布林通道,以及宏观技术形态与黄金分割图示:

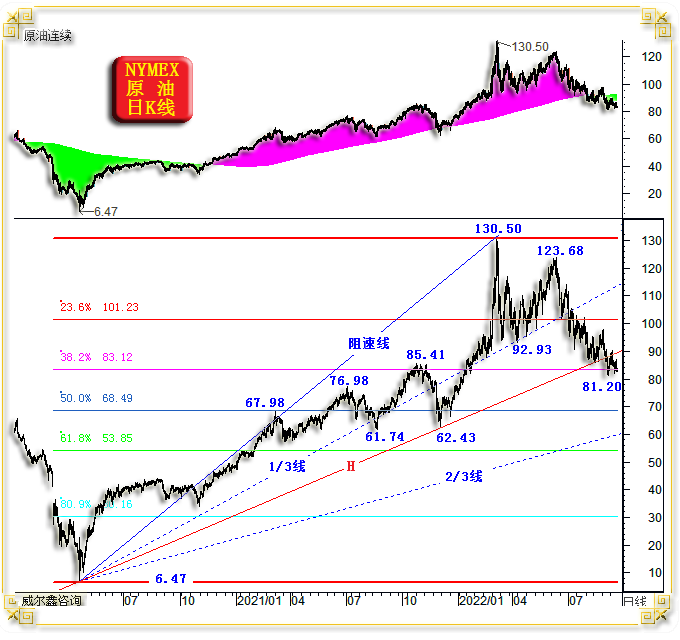

就月线布林通道观察,总体趋势向上,应持牛市思维。理论上,强势延续图中,油价回踩或虚破布林中枢线时,就应该注意战术做多机会。而当宏观强势的油价回踩月线布林中轨时,甚至应注意战略做多机会。 十几年NYMEX原油价格宏观趋势形态: 我们以2009年底部33.20美元,2016年底部26.05美元,形成了底部趋势线H1。经过2008年历史大顶147.27美元,平行于H1线,得到轨道线H2。今年3月油价顶部无限接近H2线压力。 我们以2009年底部33.20美元,2020年底部6.47美元,形成了底部趋势线L1。经过2008年历史大顶147.27美元,平行于L1线,得到轨道线L2。今年3月油价顶部有效承压于L2线压力。 实际上,即意味着我们要注意H2L2压力区。理论上,后期油价仍可能测试该压力区,但最终有效突破的可能不大。 就2000年油价见底10.30美元至2008年见顶147.27美元,对应大五浪形成的宏观牛市波段观察: 该宏观牛市波段回调的23.6%黄金分割位在114.95美元,精确构成2010-2012年油价顶部。并有效构成今年油价上行反压。 该宏观牛市波段回调的38.2%黄金分割理论位在94.95美元,乃2010-2012年油价运行轴心; 该宏观牛市波段二分位(50%)在78.79美元,极其精确构成2010-2012年油价高位箱体整理箱底支撑。又精确构成2018年油价反弹反压,且理当对当前油价的调整构成支撑。 该宏观牛市波段的61.8%、80.9%黄金分割位依然明显影响过油价的宏观运行形态。 就2008年油价见顶147.27美元至2020年见底6.47美元,对应大五浪调整形成的宏观熊市波段观察: 该宏观熊市波段各黄金分割作用力与上章节分析黄金分割作用力共振点很多。图中清晰,笔者不再一一解读。 至少就宏观形态、波浪理论观察,图示23.6%黄金分割线与80.9%黄金分割位、L2、H2线大体共振,构成很强的油价上行宏观压力。图中两组黄金分割二分位,对应着2018年形态顶部,油价极可能在该价位附近或上方获得强劲支撑。 宏观波浪形态观察,油价2008年见顶147.27美元前为大五浪上行结构;此后至2020年见底6.47美元,为大五浪下跌结构。再后应是原油牛市新周期,如果持续相似的大五浪结构,整个大通胀周期应该不低于八年。 7 油价周线技术指标 再如NYMEX原油价格周K线以及对应的布林通道、KD、RSI指标图示:

周线布林通道双顶后趋势转空。理论上,油价存在回踩70美元上方的成本海面可能。油价成本浪潮海面或海底位置,通常作用力非常强。 油价周KD指标超跌非常明显,若原油牛市趋势未见周期性逆转,应注意做多。 周线RSI指标超卖信号虽不如KD指标明显,但也位于近两年多绝对低位区,阶段谨慎做空。 8 油价日线技术 再如NYMEX原油价格日K线,以及对应的技术形态与黄金分割图示:

就2020年油价见底6.47美元后的整个趋势量化观察,你可以将当前油价视为中期牛熊分水岭。若牛市持续,需注意油价中期见底。否则宜注意油价确认中期熊市。 就2020年油价见底6.47美元后的整个中期牛市波段观察,目前油价回调刚好回踩该牛市波段回调的38.2%黄金分割线,属于强势调整。 若6.47-130.50美元乃原油大周期大一浪,那么大二浪的调整理论上可能回踩61.8%黄金分割位。在前面月线通用指标解读时,笔者认为未来两年内见到该价位的可能较大。 当然,该中期牛市波段阻速线的技术作用力不可忽视。阻速线1/3线已精确地影响过3-5月的油价,构成调整精确支撑。未来两年,2/3线免不了会接受考验。 9 NYMEX原油市场资金分布特征 如NYMEX原油价格日K线,以及对应的未平仓合约、对冲基金多空双向总持仓、基金多头持仓、基金空头持仓、基金净持仓历史变化图示:

图中不难看出,除了对冲基金NYMEX原油期货空头持仓运行“平稳”之外,其余所有持仓结构都创下了多年,乃至于十年新低。 这个是整个原油期货市场能量处于多年低位的体现,投机、投机意愿寡淡,产油商并无富裕产能进行远期套保。这是非常明显的原油“供不应求”局势。 观历史相关性,整个市场能量状态、基金多头、净多能量状态,总体与油价呈正向关联。创数年新低的能量分布状态,意味着更好的做多时机。 此外,虽近月油价跌幅较大,但就对冲基金空头持仓观察,基金空头根本不敢主动出击增仓做空。之前不敢,阶段后市就不敢了。基金多头、净多的大幅下降,就像收回并顺应着基本面趋势的拳头。尽管近月基金多头持仓大幅下降,但绝对持仓量依然是空头的三倍。基金空头岂敢逆基本面,在油价大跌约40%后才战略出击。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:13980468832 联系人:帅小姐 或 028-86128733。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

| « 2022-9-23 威尔鑫日评 | 2022-9-26 威尔鑫日评 » |