| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫·׀ 宏观经济阴霾中有亮光 A股系统风险不大

威尔鑫·׀ 宏观经济阴霾中有亮光 A股系统风险不大 |

|

2022-10-03 14:33:56

来源 --

作者

宏观经济阴霾中有亮光 A股系统风险不大

2022年10月02日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

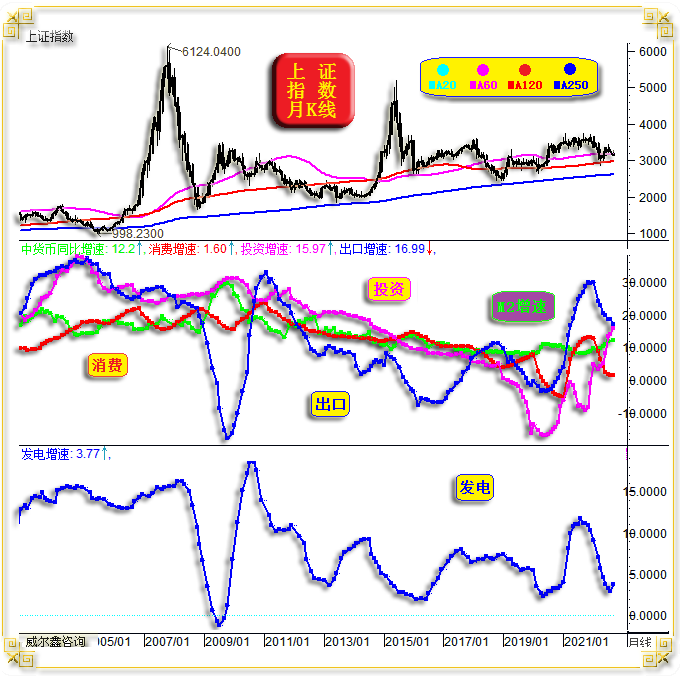

1 八月全国工业企业总体经营概况 笔者在月中评论8月中国出口、投资、消费三驾马车,以及货币增速与全国发电总量时,认为月末公布的企业经营数据可能继续坎虞:

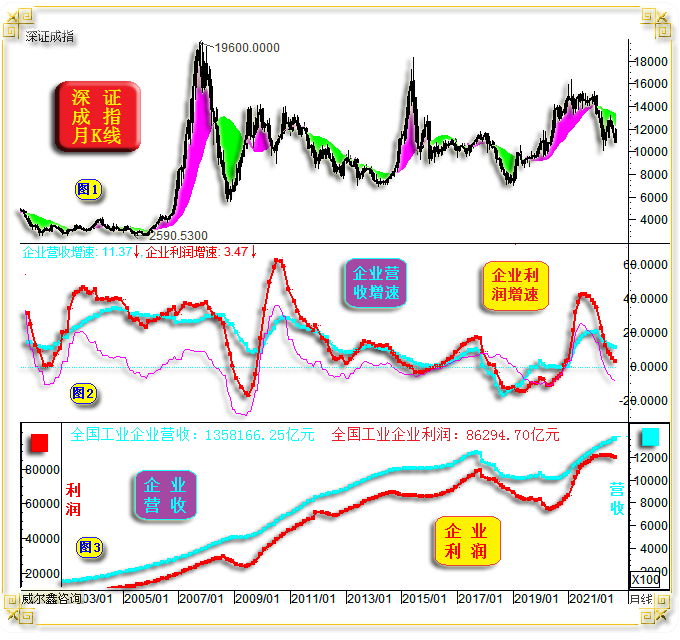

对于8月全国年化发电总量增速在20年绝对低位区域的企稳反弹,提示投资者要注意可能有全国极热的节气因素。是否如此,下旬公布的工业企业经营数据能进一步说明问题。下旬全国规模以上工业企业经营数据出炉后,大致印证了月中数据信息。总体而言,8月企业经营形势进一步趋窘,私营工业企业面临着更大经营压力,但又并非无亮点。 如深成指月K线,全国规模以上工业企业营收与利润数据信息图示:

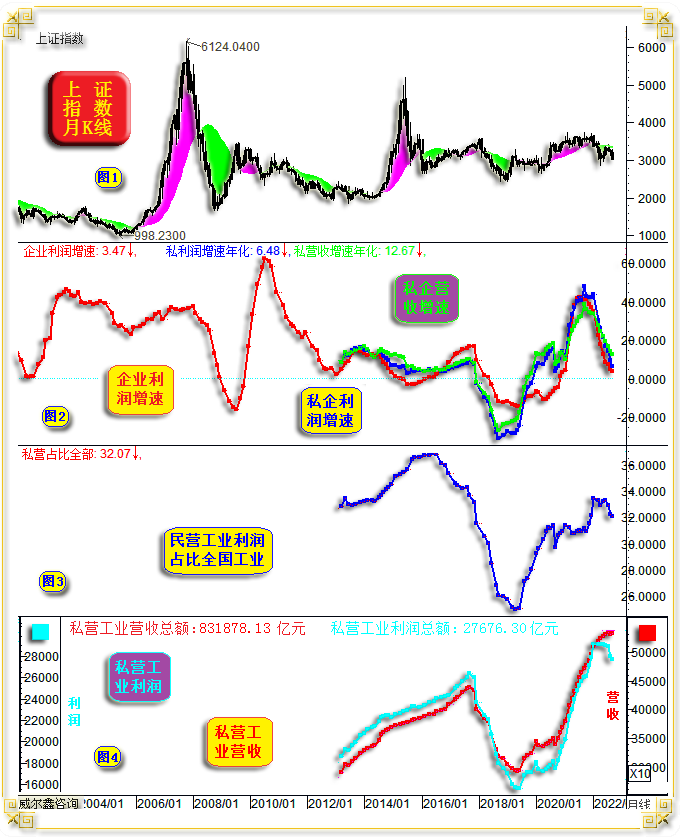

八月全国规模以上工业企业年化营收总额为135.816625亿元,相较7月的135.0157万亿元,环比增速、增幅有所下降。其中,年内营收累积总额87.89497万亿元,八月营收11.32497万亿元,年化营收增速为11.37%,7月数据为11.99%,八月延续着2021年12月见顶20.52%后的下滑趋势。 八月全国规模以上工业企业总体年化利润总额为8.62947万亿元,相较于七月的8.678210万亿元,继续环比下滑(小图3)。其中,年内利润总额为5.5254万亿,八月份利润总额为0.63245万亿,七月份为0.62273万亿。八月年化利润增速为3.47%,七月为4.89%,六月为7.39%,当前利润增速继续处于2021年7月见顶42.54%后的下滑趋势中。 观小图3中全国规模以上工业企业的年化营收与年化利润数据曲线,不难看出有“增收不增利”的经营窘境。 就利润率观察,八月全国规模以上工业企业年化利润率为6.29%,七月数据为6.39%。2021年5-6月年化利润率最高,皆为7.11%。近两年利润率低位为2022年2月的5.97%。二十年数据信息显示,工业企业年化利润率波动于5-6.5%之间,故目前工业企业利润率大体正常。20年中,有两次工业企业年化利润率跌穿4%的情况,皆缘于危机冲击。一次是受美国次贷引发的全球金融危机冲击,令2009年2月的工业企业年化利润率下跌至3.62%。另一次是2020年2、3月受疫情冲击,令工业企业年化利润率下跌至3.54%、3.94%。2020年11月至今,工业企业利润率都维持在6%以上,当前年化利润率正常。 进一步观察小图3,2017年末,工业企业年化营收与年化利润都转势下滑,对应年化增速体现为负增长,这才是经济形势更窘迫的信号,对应A股进入2018年后即转势下行。故当务之急应进一步稳经济、稳增长,避免出现类似2018年初的窘境。 就A股对宏观经济的反应来看,笔者倾向股市对经济的回软反应过度了。这其中可能附加了太多基于国际局势影响的担心,对于疫情防控影响的担心。 2 全国私营工业经营概况 再如上证指数月K线,全国规模以上工业企业年化利润增速、私营企业年化营收增速、利润增速,私营工业占全国工业比重图示:

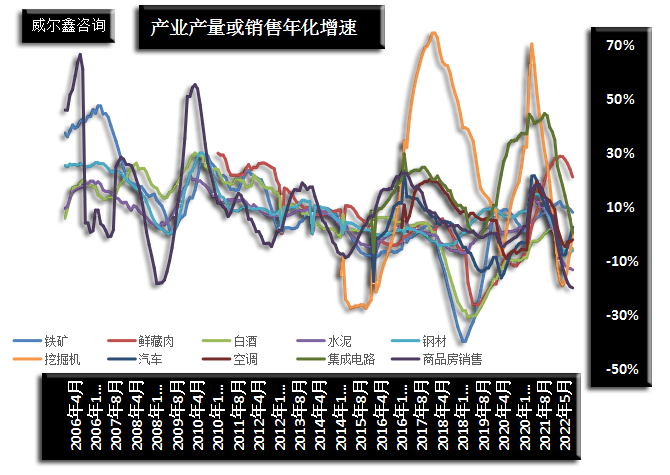

小图2看点:全国规模以上私营工业企业经营趋势与全国工业企业一样,年化营收与利润增速继续下滑。但对比2017年二季度至2019年一季度,私营工业营收与利润增速皆低于全国工业平均水平的状况,目前私营工业经营虽继续趋窘,但算不上“太窘”。最新私营工业企业的年化营收与利润增速仍高于全国工业平均水平。 小图3看点:全国规模以上私营工业企业年化利润总额占比全国规模以上工业企业,2017年8月至2019年4月下滑趋势非常明显,从36.8%下滑至26.05%。尤其2018年二季度之后的一段时期,私营工业企业经营形势非常严峻,以至于常见“国进民退”的评论观点。2019年三季度开始,民营工业企业经营环境开始明显改善。观当前,该数据从年初的33.47%回落至最新的32.07%,一定程度上反应了私营工业企业经营更趋窘迫。 小图4数据显示,八月全国规模以上私营工业企业总体年化营收总额为53.18781万亿元,7月数据为53.080981万亿元。其中,年内营收累积总额33.56946万亿元,八月营收4.24365万亿元,七月数据为3.71829万亿元。八月年化营收增速为12.67%,相较于七月的14.31%继续下滑,但仍高于11.37%的全国工业企业总体年化营收增速。2021年八月年化营收增速最高为38.69%。 八月全国规模以上私营工业企业总体年化利润总额为2.767630万亿元,低于七月的2.79993万亿元。其中,年内利润总额为1.49555万亿元,七月数据为1.31165万亿,这意味着八月利润总额为0.1839万亿元,大幅脱离了7月创下的0.12308万亿(2020年4月以来最低)底部。八月私营工业年化利润增速为6.48%,低于七月的9.18%,继续处于2021年8月见顶以后下滑趋势。2021年8月年化利润增速最高达到了47.86%。 让我们进一步观察对比最近三个月全国规模以上工业企业与私营工业企业的月度利润数据: 2022年6-8月,全国规模工业企业利润分别为8292.2亿元、6227.3亿元、6324.5亿元。不难看出,7月利润(6227.3亿)相较于6月利润下行空间较大,六月利润为2020年11月以来月度最低。然即便8月年化营收与利润增速继续下滑,但月度利润并未进一步回落。且7、8月,全国面临高温与较大范围疫情干扰。 观2022年6-8月的私营工业企业利润分项数据,分别为1814.8亿元、1230.8亿元、1839亿元。7月私营工业企业利润(1230.8亿元)创下了2020年4月以来最低水平,窘境仅次于2020年2-3月全国封闭时期。然8月全国私营工业利润相对于7月大幅回升,且超过了6月利润数据。而八月全国工业利润总额仅稍高于七月,仍明显低于六月,故8月私营工业利润状态改善明显。 至于八月工业企业利润信息是否意味着中期转折,最好能通过九月全国工业利润总额回升至8000亿以上去证明,通过全国私营工业企业利润继续大幅回升到2000亿以上去证明。2021年11月,全国规模以上私营工业企业利润总额曾达到3280.7亿元,而2021年12月利润或因年末加快回款的原因,更是达到了4166.1亿元,当月私营工业利润占比全国工业利率达到了56.7%。 进一步观察全国工业与私营工业月度利润,私营工业月度利润易跳跃,而全国工业利润月度数据跳跃不明显。这种跳跃主要体现为每年12月的私营工业利润都大幅跳升,我想这应该是私营工业与集体、国营工业的经营机制不同所致。私营企业更易被拖款、欠款,故当经济、金融面临困境时,私营企业承受资金链不畅的冲击更明显。而集体、国有工业企业来往款项更规范,拖欠款现象不如私企严重。 3 十大产业具体现状 进一步观察笔者单独挑出的十大行业产量或年化销售增速。这十大行业分别是铁矿、冷鲜藏肉、白酒、水泥、钢材、挖掘机、汽车、空调、集成电路、商品房。如图所示:

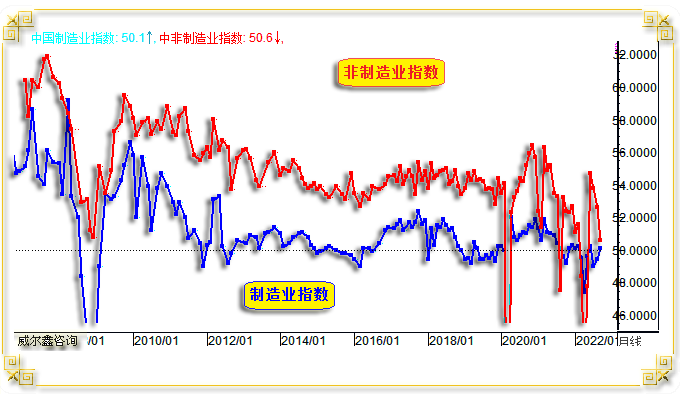

我们通过对数据形态的直观感受,也能感受到越来越多的行业见底趋势明朗。 就趋势观察,空调、汽车、挖掘机触底迹象更明显,钢材年化产量八月初见拐点。这两年的大热门集成电路继续大幅降温,全国房地产年化销售增速虽再创新低至-20.16%,上期数据为-19.65%,但降速明显趋缓。 4 九月经理人数据信息 上述经济数据乃截止8月的数据信息,而截止9月底最新的经理人指数,呈现了中周期经济可能见底的信号:

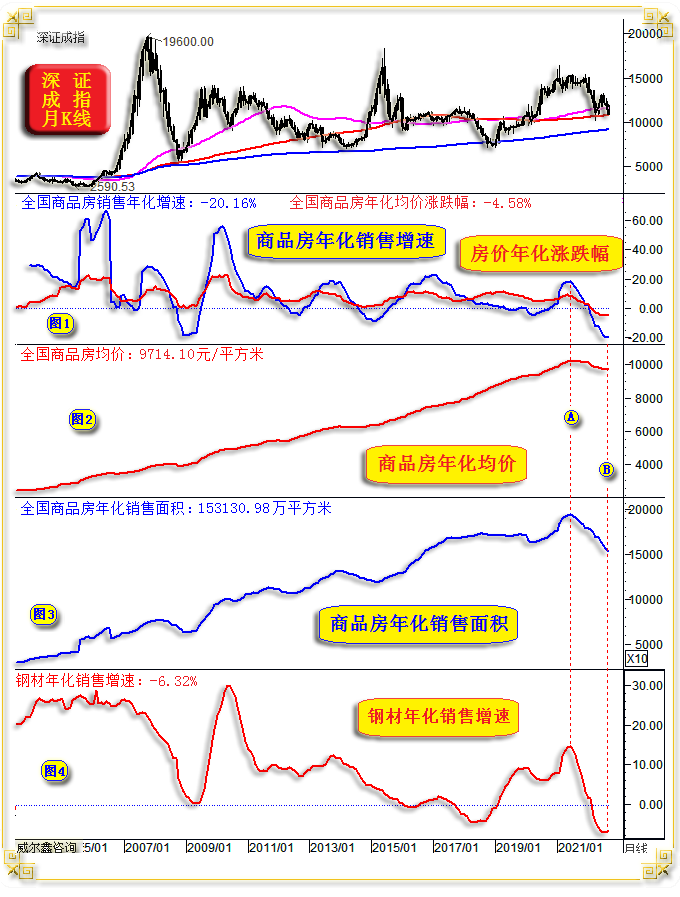

经理人指数需要回升至50以上,才能体现为经济活力扩张,低于50则体现经济活力收缩。 观9月中国制造业指数,由50下方(49.4)回升至50以上(50.1)。7、8月工业企业经营形势不佳,通过制造业指数低于50的状况也能大体理解。9月制造业指数回升至50以上,意味着9月全国企业的经营数据应好于8月,数据将在10月下旬全面揭晓。 9月非制造业指数虽由52.6下滑至50.6,但只要数据高于50,就意味着非制造经营活动相对于前月继续体现扩张,只是扩张速度放缓而已。3-4月,上海、深圳曾因疫情而严厉风控,对非制造业指数的负面影响非常明显,非制造指数激挫至50下方的全面收缩区。 故笔者认为通过上周公布9月经理人指数数据,应该能大致判断9月经济将相对于8月进一步改善。 5 全国商品房市场概况 虽全国商品房销售年化增速再创纪录新低,但并非没有积极信号。如全国商品房年化销售增速、年化均价涨跌幅、年化均价、年化销售面积、钢材年化产量增速图示:

小图3信息视点: 八月全国商品房年化销售面积为153130.98万平方米,相较于七月的155963.19万平方米继续下降; 年化销售总额为14.8753万亿元,上期数据为15.12629万亿元。其中年内总计销售面积为87890.4万平方米,年内销售总额为8.586952万亿元; 八月销售面积9712.43万平方米,七月销售面积为9254.97万平方米; 八月销售额度为1.010652万亿元,七月销售额为0.969062万亿元。 不难看出,八月全国商品房销售面积与销售额度,都相对于七月环比回升,这是房地产市场的相对积极信号。 房地产销售月度数据有一个非常明显的特征,那就是每年6月份与12月份数据通常最好,大多数情况能分别超过5月份、11月份30%的幅度。 小图1信息视点: 八月全国商品房年化销售增速继续下滑至-20.16%,再创笔者统计的20年数据新低,上期数据为-19.65%。 八月全国商品房价年化涨跌幅为-4.58%,七月数据为-4.96%,六月数据为-5.12%,五月数据为-4.59%。近四个月数据不难看出,虽然房地产市场看似面临着很大经营压力,但全国商品房年化均价下行趋势可控,近四个月中,5、6、7月房价下跌状况实际已趋稳,表现为小图1中(红线)的年化均价涨跌幅大致四个月低位横向运行,尽管销售(小图1蓝线)压力依旧。 然笔者认为八月全国房地产市场数据最具看点的,是八月全国商品房年化均价竟然相对于七月年化数据出现了“反弹”。如小图2所示:八月全国商品房年化均价为9714.10元/平方米,同比下跌4.58%。7月数据为9698.63元/平方米。虽然八月全国商品房年化均价相对于七月回升幅度很小,只有15.47元/平方米。但这是一个非常积极的信号,笔者之所以采用年化数据,是因为年化数据的宏观趋势意义极强,而月度数据往往较为跳跃,难以真正洞悉趋势。 八月全国商品房年化均价出现反弹,乃2021年7月见顶10232.76元/平方米后第一次。自2021年7月开始的这十二期商品房均价数据分别为:10232.76元/平方米、10204.59、10180.36、10177.53、10159.67、10139.16、10026.18(一二月统计数据合计)、9927.49、9835.05、9752.41、9708.89、9698.63、9714.10元/平方米。房价数据不难看出2021年7月见顶后的单边逐月下跌趋势,在八月第一次出现了“可能的拐点”,这是商品房市场更为积极的信号。 此外,由于钢材经营销售与房地产景气度高度同步。在房地产销售呈现有数据以来的最差境况时,也对应着钢材销售最难、最差的时期。但八月钢材年化产量增速与商品房年化销售一样创20多年新低后,看似也出现了“更明显”的见底拐点信号:八月钢材年化产量增速为-6.32%,七月数据为-6.97%,六月数据为-7.03%(乃最差历史纪录)。 全国商品房年化均价的中期触底迹象,全国钢材年化产量的中期触底迹象,实际可能具备参考判断中期经济触底的重要信号。我们不难看出,钢材年化产量、全国商品房年化均价、商品房年化销售面积、年化销售增速,四者去年见顶时间也精确一致,如图中A点位置所示。目前B点,钢材年化产量、商品房均价看似中期见底,那么接下来可以预计,商品房销售也将中周期见底,销售状况是地产商最关注的数据。 春江水暖鸭先知,在很多投资者继续被诸多碎片杂音困扰房地产市场判断情绪时,A股地产板块指数却在9月市场大幅下跌中,体现出极强抗跌性。如深证成指、地产指数、中证金融指数周K线对比观察:

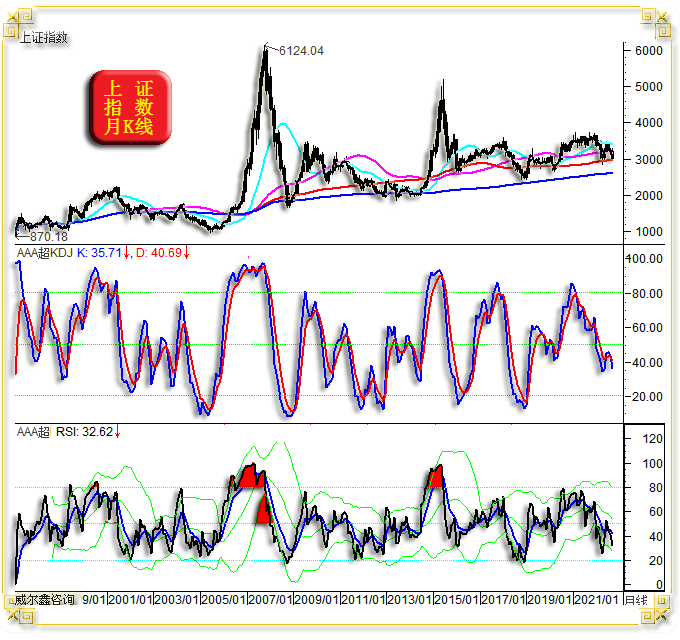

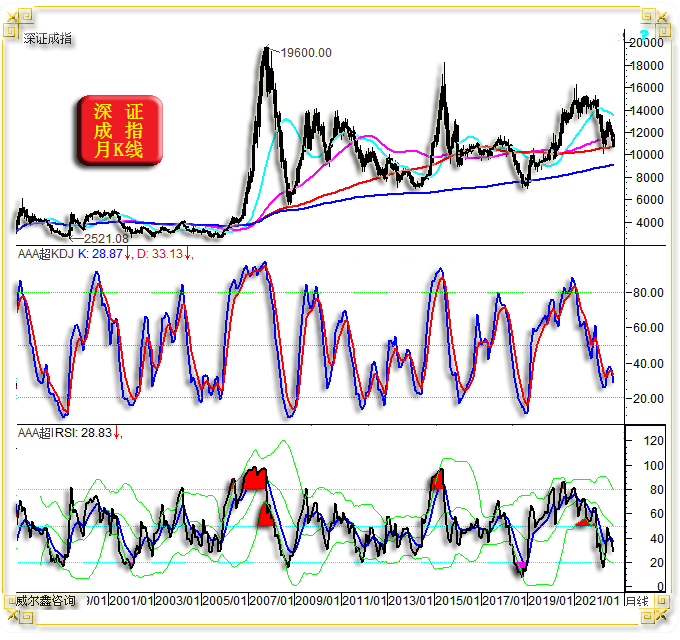

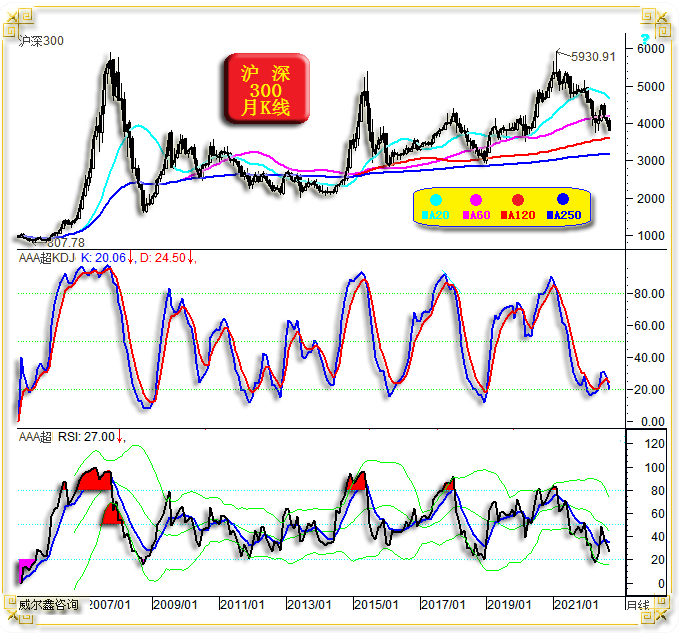

图中A点之后,即7、8、9月(第三季度),深成指几乎单边下跌约16%,9月报收于最低点附近;对应的中证金融指数跌幅约12.5%;对应地产指数跌幅为6.7%。上证指数跌幅约10%。不难看出,第三季度地产指数相较于A股指数,甚至相较于金融指数板块,体现出极强抗跌性。 地产一直是金融业(尤其银行,其次保险)最大业务板块,诚如笔者上期评论所言,如果地产风险向金融蔓延的高峰已过。若地产指数中周期见底,理当对应金融中周期见底。是否可能进一步对应A股的中周期底部呢?走着瞧! 6 为何A股核心资产成为领跌主力 如果笔者认为当前A股走成这样,与投资盲目追捧网红基金也有一定关系,投资者未必承认。下面我们让投资逻辑与数据图表说话。 大型基金,尤其大型公募基金,选股有着严格标准,除了对所谓公司基本面的判断,股票本身的流动性、市值是大型基金选股的最重要标准。 9月收盘后,近5000只沪深A股最新总市值为75.984万亿人民币,这是沪深交易所网站公布的数据信息。然交易系统中包括科创板、B股在内,总计市值显示为84.47785亿元,这个数据不准确。其原因是该数据将在香港上市的H股本乘以A股股价,计算为A股市值了。然无论以何种方法计算,沪深300板块总市值占比A股,都达到了近50%的水平。沪深300,仅约A股数量的6%,而市值占比约50%,该板块无疑是A股核心资产,是大型基金、公募基金的主要选股池。 然投资者可能不太注意的是,今年股市大幅下跌的主要动力,就是来自该核心资产的沉重抛压,或曰来自大型基金核心持仓的主要抛压。而2019-2021年的A股大幅上涨,也缘于沪深300核心资产的强劲推动。2019-2021表现靓丽的大型公募基金,在2022年可谓一塌糊涂,尤其网红基金,所谓的价值逻辑几乎不存在。 今年、近月跌幅最大的,竟然是核心资产。通过上证指数、深证成指、沪深300指数的通用技术量化,投资者就能清晰感受到这个逻辑。我们直接将三幅图表放在一起对比:

目前深成指超跌状况比上证指数明显,4月收盘后的月线KD、RSI超跌信号为近年最强。尤其月线RSI信号,4月低位为20年不多见的超跌区,超跌状态仅弱于2018年末、2019年初。年内跌幅27.45%,而以2021年见顶16293.09点起计至今的跌幅为33.8%,第三季度深证成指跌幅为16.42%。2019-2021年白酒、新能源、风能、光伏等诸多玄幻故事主要发生在深A市场。 作为A股核心资产,沪深300的超跌状况竟然比深成指更明显!年内沪深300指数跌幅为22.98%,而以2021年见顶5930.91点起计至今的跌幅为35.8%,竟然比33.8%的深成指跌幅更大。第三季度沪深300指数跌幅为15.16%。就月线KD、RSI指标观察,沪深300比深证成指更超跌。尤其月线RSI指标,4月收盘的沪深300月线RSI比2018年末、2019年初更超跌,直接相似于2009年金融危机大底的超跌水平。 再进一步观察A股价值核心300在2018年末至2019年初中期熊市中的抗跌,那才是核心资产应有的脊梁。当时,上证指数、深证成指都大幅击穿了2016年股市崩盘形成的底部,但沪深300并未击穿对应底部,体现出作为核心价值资产的极强抗跌性。也为随后几年基金“炒作”沪深300打下了较好基础。 是什么核心价值逻辑能够让作为A股核心资产的沪深300指数近两年最大跌幅超过上证指数,超过深证指数?只有过度炒作!不难看出,第三季度A股市场的大幅下跌,沪深300仍是主要下跌元凶。 然就更长的逻辑观察思考,风险板块已抗跌,作为核心价值的沪深300又能继续下跌到什么程度呢!况且,目前沪深300平均市盈率仅位于10倍附近的历史绝对底部区,远低于美股估值,目前美股标普500席勒平均市盈率仍高达26.84倍。即当前A股对核心资产的抛售,已到了完全受情绪影响只关注趋势,而忽略真正价值的程度了,这应该是倡导价值投资的公募基金所为吗! 作为监管机构,不能只对游资坐庄严厉打击,也应该深度思考大型基金坐庄对A股带来的长期危害。当前A股窘境,很大程度是2019-2021年基金抱团炒作埋下的祸根。作为一般投资者,更需对善于炒作的网红基金保持警惕。 |

附件 |

| « 2022-10-3 威尔鑫日评 | 2022-10-4 威尔鑫日评 » |