| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫·׀ 注意做空美股的结构性风险

威尔鑫·׀ 注意做空美股的结构性风险 |

|

2022-10-10 11:53:33

来源 --

作者

注意做空 美股的 结构性风险

2022年10月10日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

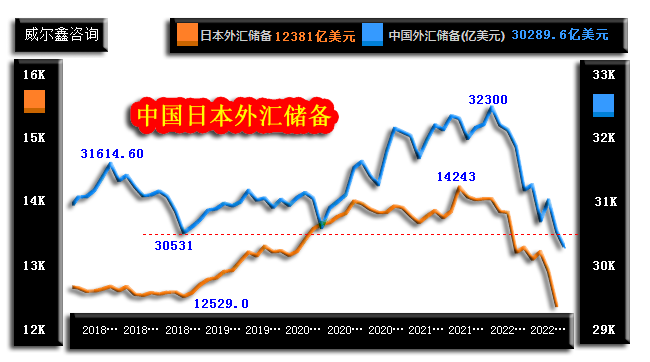

伴随美元指数再度转强,以美股为代表的风险市场看似又将顺应近月市场运行逻辑承压。美股作为风险市场风向标,上周大幅冲高后,在美元转强中回落。本周美股较大概率会继续下行,甚至再创此轮牛市见顶后的新低,且笔者认为美股系统风险依然巨大。然笔者同时要提醒投资者,目前惯性做空美股,要当心美股结构性反弹风险,警惕掉进阶段情绪性顺应趋势做空美股的陷阱 1 欧美经济基本面 基本面上,笔者对9月及十月上旬的欧美重要经济数据都曾详细对比分析。不难看出,美国经济中期抗回软韧性很强,甚至占比经济比重最大的非制造业经济数据继续体现“过热”。除了美国经济本身的强势韧性,美国在与欧元区经济对比中,还体现出巨大的相对优势。 故虽笔者长期看衰美国经济,且不少经济数据已显示美国经济已大周期见顶,然见顶后的减速不等于衰退。在这样的经济基本面背景下,美股超跌后易体现抗跌韧性,除非有意外经济或金融事件冲击,目前看似没有。 美国阶段或中期经济韧性,一方面令美联储具备延续大幅提升美元利率抑制通胀的底气。另一方面,又应构成美股基本面支撑。然美元利率大幅上行,理论上将继续提振美元。而美元走强又将冲击美股,看似逻辑矛盾。矛盾的解决,或是找到一个平衡点,即美元强势与美股弱势的平衡点。这次金融市场表现可能与上一次美联储升息75点的过程不一样。 从10月公布的外汇储备观察,作为全球最大外汇储备的美国、日本,近月外汇储备大幅下滑:

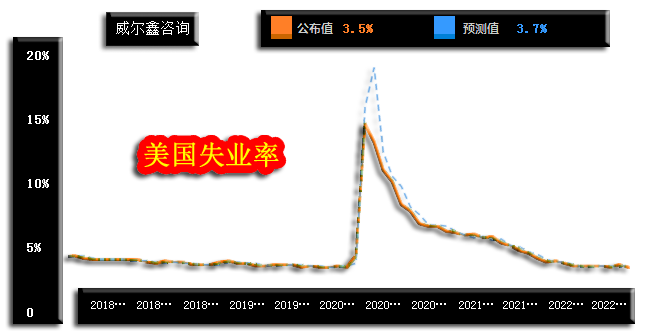

日本最新外汇储备为12381亿美元,上期数据为12921亿美元;中国外汇储备为30289.6亿美元,上期数据为30548.8。数据图形不难看出,日本9月外汇储备流出比中国更快,体现为日元比人民币贬值更快。当然,9月人民币贬值幅度也很大。 无论日本,还是中国,当前外汇储备都已明显击穿2018年低位。基于经济、金融稳定考虑,中国与日本央行都在9月下旬明显干预外汇市场。此外,英国央行也在9月末干预过外汇,只是逻辑与中、日不一样。英国央行的汇率干预,目的在于缓冲政府财政刺激颁政不当带来的冲击。然无论如何,诸多非美重要央行开始干预外汇市场,意味着美元无序升值恐将面临越来越强的阻力。 周五美国非农就业数据超预期强劲,同样是中周期经济具备强势韧性的表现。市场预期9月美国失业率或与8月数据持平于3.7%,然实际失业率数据为3.5%,再返50年绝对低位水平:

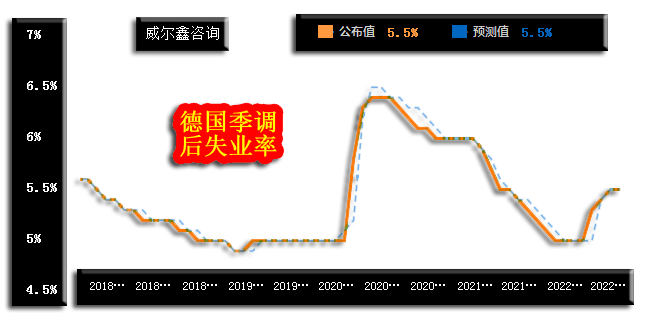

失业率维持低位,也是经济强劲的参考信号之一。观我们上周分析过的欧元区、德国失业率,则明显处于彰显经济困境的上升周期:

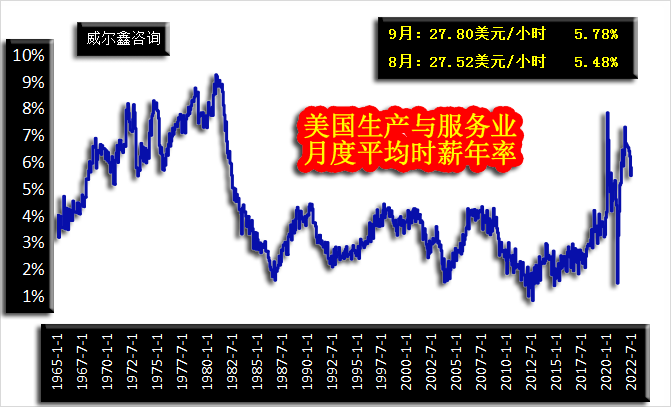

周五美国9月就业数据进一步显示,市场原本预期9月非农就业人数增加25万人,实际增加了26.3万人。 此外,美国工人薪资变化是笔者关注美国长期通胀的重要参考信号。数据显示,9月美国平均时薪为34.5美元,数据与8月持平,每小时工资年率为5%,略低于8月的5.2%与预期的5.1%。 然笔者更关注对通胀更为敏感的中低层时薪变化。数据显示,美国生产与服务业9月平均时薪为27.80美元,8月数据为27.52美元,9月每小时工资年率为5.78%,8月为5.48%。

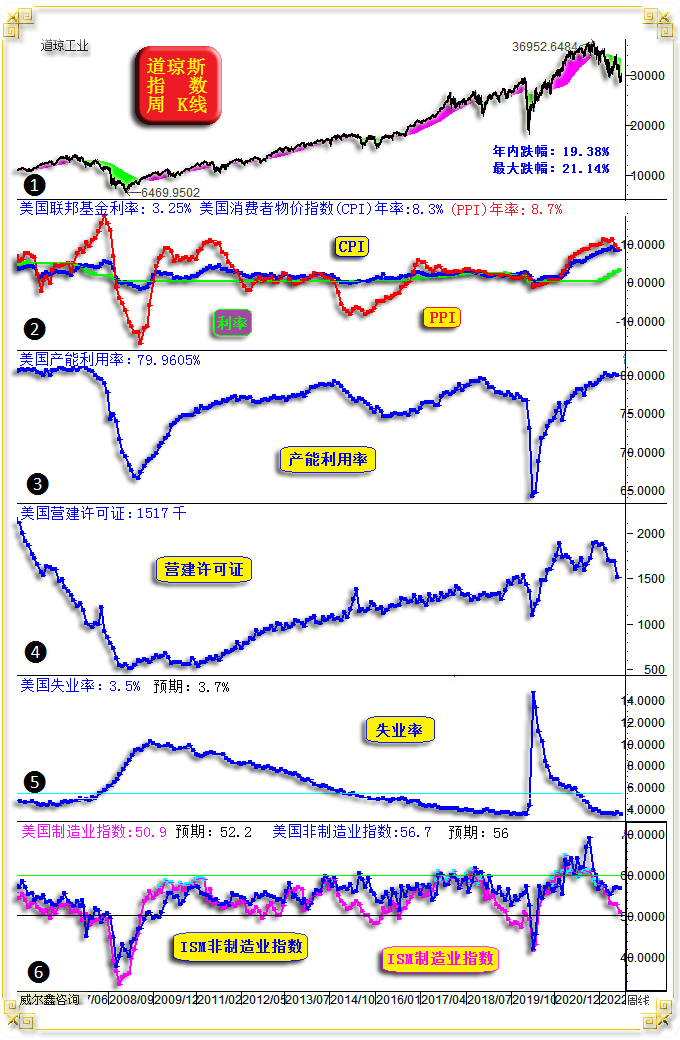

对比不难看出,尽管9月全美时薪相对于8月持平于34.5美元(年率5%),然中低层时薪却在进一步上涨,即美国薪资与通胀互助的死亡螺旋尚难言不会持续。 关于当前美国经济基本面总体情况,下图基本概全。如道琼斯指数周K线,以及对应的美国利率、物价、产能利用率、房地产数据、失业率、ISM经理人指数图示:

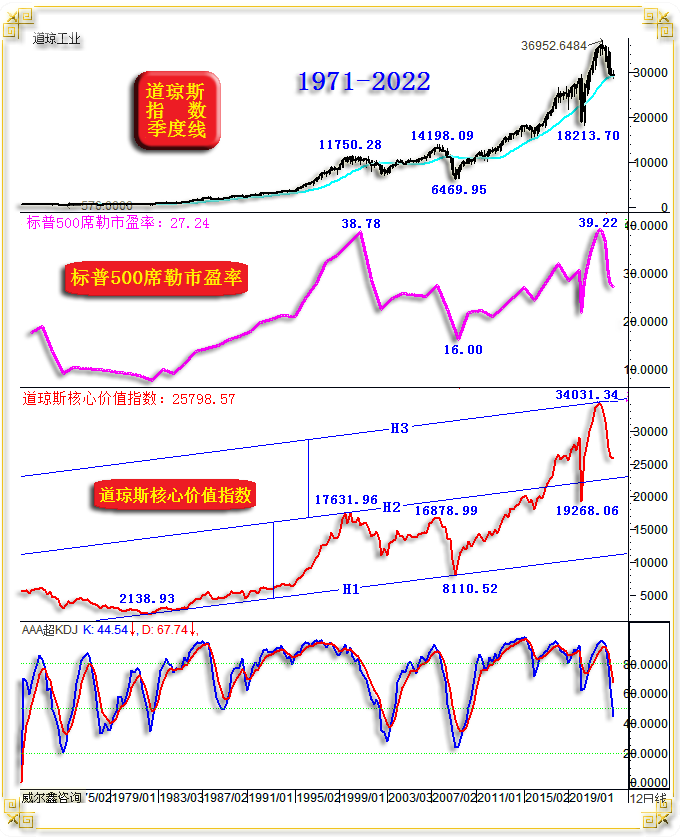

小图1,主图,道琼斯指数应已确定见大周期见顶。就一轮宏观调整力度与时间周期观察,目前调整远远不到位。 小图2,美国CPI、PPI物价指数与美元利率。目前美国物价指数(尤其CPI)已比肩上世纪70年代美国大通胀时期。如果以70年代通胀、利率关系作为参考,目前美元利率实在太低。在1972-1974三年大通胀中,美元利率很多时候高于CPI物价指数,而目前美元利率与CPI之间差距巨大。有一种或太过远视,或“杞人忧天”的看法,认为若美国通胀顽强,美元最终利率可能会在6%以上,笔者认为这种看法并非没有可能。 小图3,美国产能利用率,可能已大周期见顶,然目前顶部迹象不明显。产能利用率维持在十年高位区,是经济强势韧性的体现。其对经济大周期的参考信号比作为月度环比的ISM经理人数据更可靠。 小图4,美国营建许可,很大程度上代表着地产商对中长期地产前景的预期。笔者倾向该数据已大周期见顶,对应美国宏观经济见顶。然营建大周期见顶与宏观股市见顶可能存在较大节奏差异。图中可以清晰观察对比2008年道琼斯指数顶部与营建周期的位置关系,营建周期见顶大幅提前。这意味着,当前营建周期看似见顶,但在下行趋势尚未非常明确的情况下,美股弱势应有结构限度。此外,我们9月下旬关于美国地产数据的分析很充分,虽然体现地产远景的营建许可数据不佳,然新屋开工、新屋销售等数据都好于预期,这同样是笔者判断美国中周期经济有抗回软韧性的参考信号。 小图5,美国失业率,再度超预期回落至50年绝对底部3.5%,彰显阶段经济韧性。 小图6,美国ISM制造业、非制造业指数。虽然9月ISM制造业指数超预期回落至50.9,却依然体现为制造业经济活力处于扩张状态。而数倍经济体量于制造业的美国9月非制造业指数超预期强劲,市场预期为56,实际数据为56.7,该数据不仅仅是好,而是继续体现过热。2022年初至今的ISM经理人指数回落,只是经济降温、降速的过程,不是经济在下滑,而非制造业持续表现过热。 综上所述,笔者认为当前美国中周期经济尚见强势韧性,即为美联储大幅提升美元利率提供了经济抗冲击的底气,也为美股继续下跌提供了较强基本面缓冲。 2 道指核心价值指数 在超宏观周期中的奥秘 关于美股,可能很多人深知美股本质上一直享受着美元全球霸权的红利,美股是超长期投资好标的。甚至你可以进一步联想,是美股成全了股神巴菲特,还是巴菲特本身就是股神?不妨假设让巴菲特换一个资本主战场试试! 关于美股的K线分析周期,一般投资者多看日、周线,月线看得少,季度线、年线看得更少。有时,我们放大时间周期,或能看到一些短周期难以看到的信号。如52年道琼斯指数季度K线,以及对应的标普500席勒市盈率、笔者定义的道琼斯核心价值指数、道指季度KD指标图示:

虽然标普500席勒市盈率在2000年曾高达创百年纪录的44倍,但如果以季度收盘后的市盈率观察,2022年末的季度收盘市盈率为39.22倍,竟然超过了2000年季度高位38.78倍,乃百年季度线市盈率新高,这意味着我们在2021年末应高度注意美股系统性风险。 关于笔者定义的美股道指核心价值指数,笔者以不同的美国经济金融数据为因子,设计了两种,其季度线与月、周线因收盘差异而存在细微差异。参考道指进行对比可以发现,笔者设计的道指核心价值指数比道指运行更“稳健”,尤其2008年顶部,道指创出历史新高至14198.09点。然道指核心价值指数却呈现滞涨,最高上试16878.99点,并未突破2000年的17631.96点顶部,很大程度反应了2008年道指顶部的泡沫特征。受2009年金融危机冲击,道指见底6469.95点,道指核心价值指数见底于8110.52点。此后至今,道指上涨约30500点,道指核心价值指数上涨约26000点,道指核心价值指数比道指运行更平稳。2020年底部至2021年顶部运行特征一样,核心价值指数更平稳。 如图所示,在1971-2016年的45年里,道指核心价值指数总体运行在H1H2超宏观通道中。2017年至2021年末,甚至也可认为在2020-2021年的不到两年时间里,道指核心价值指数就走完了一个等宽于H1H2的通道,精确触及H3超宏观轨道线,非常精确!道指核心价值指数两年走完了此前需要10年,乃至15年以上才能走完的通道,岂能不彰显美股系统性危机。 就中长期观察,笔者认为道指核心价值指数至少应该击穿H2趋势线,甚至应该大幅击穿,其必然将对应着道指未来更大下行空间。 观道指季度线KD指标,五十年来回落至50附近或下方的时候只有6次,目前动态第7次。技术上,当季度KD“快速”击穿50中位时,要注意宏观技术反弹,尤其我们认为当前美国经济基本面存在支撑的情况下。 再如1971-2022年道琼斯指数周K线图示:

小图1,主图,需要注意250周均线的技术支撑,对应前图的20季度线支撑,道指或难一气呵成击穿该宏观均线支撑,尽管本月大概率会创新低。 小图2,标普500周线级别的市盈率变化历史。我们可以清晰看出2000年创下的44.19倍一百多年历史纪录。而2022年初的40倍市盈率高位,仅比历史纪录低10%,依然蕴含着极强的系统性估值泡沫风险。 小图3,周线级别的道指核心价值指数,其H1H2、H2H3宏观通道与前季度线中对应通道存在细微差别,此轮指数牛市宏观高点并未精确触及H3线,然并不影响对于当时道指系统性风险的判断。 小图4,乃笔者纯粹以美国流动性为因子设计的道指核心价值指数二,该指数尽可能剔除流动性泡沫。相对而言,其与标普500席勒市盈率形态更为接近,但比市盈率更具过滤流动性影响的功能。观2008年道指见历史大顶时,道指核心价值指数二对应见顶29858.11点。此后至今,虽然道指迭创历史新高,但道指核心价值指数二最高仅刚好追平2008年B位置顶部。故就理性角度而言,在D、E位置道指核心价值指数二上行至2008年B位置时,我们就应该注意美股系统性风险了。 2020年后至今,道指继续大幅创出历史新高,但道指核心价值指数二却远低于B、D、E位置。它们的背离是美股流动性灌水泡沫特征的最明显体现。其本质就似A、B位置道指相对于核心价值指数二的背离一样,彰显流动性泡沫,随后难免一场流动性泡沫破灭后的金融危机。 故若论美股上涨“质量”,1980-2000年的20年牛市最“货真价实”。此后至今的21年,美国太过倚重流动性灌水驱动经济、驱动股市,然终有为此付出修正代价的时候。目前,可能只是十年以上美股宏观上行失速的开始。上周,刚刚辞去桥水老板位置的达利欧表达过类似观点,而笔者设计道指核心价值指数二呈现了流动性泛滥之于美股泡沫之源。 3 道指通用月线技术信号超跌 宏观通用技术,如道指月K线,以及对应的BOLL、KD、RSI指标图示:

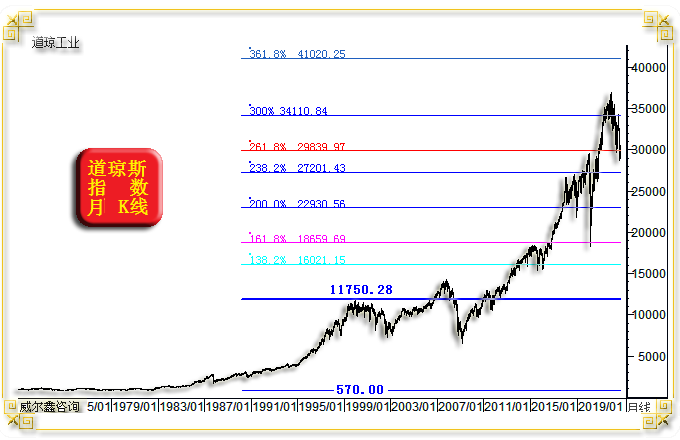

首先,对美国经济基本面,诚如篇首逻辑,应有一个长空,中短不空的评估。 在道指击穿月线布林下轨时,若无经济、金融持续系统性施压,要注意超跌后的结构性反弹。 目前的动态月线KD,乃1982年3月至今的40年第二低,仅次于2008年底部的KD超跌状态。这更是对继续盲目做空美股给出的严厉技术警示!!!! 月线RSI指标虽不如KD指标超卖,但也基本达到了2000年金融危机期间多轮底部的最低超跌位附近,图中清晰可见,警惕继续做空美股的结构性风险!!!!! 4 道指宏观波浪理论推导 一般情况下,美股技术分析很难做,因其总体趋势运行平滑。若进行超宏观分析,一般的软件又没那么多数据源。我们在进行美股技术分析时,也不会像黄金、美元、其它商品等市场一样,搞得那么细致。然就宏观角度而言,美股依然有技术规律可循。如50年道琼斯月K线图示:

就道琼斯指数1974年12月见底570点后至2000年见顶11750.28点超级宏观牛市波段观察。其向上的各条黄金分割线都对此后的道指上行呈现过明显的作用力影响。刁钻者可能会说,随便画一根线,都会有市场作用力,当然并非如此。在好些作用力“真空”带,道指表现为单边强势上行,这就该波浪理论有效性的体现。比如图中2011年开始至138.2%的加速;161.8-200%间,甚至靠近238.2%的一气呵成加速;261.8-300%间的加速。 该超宏观波段(570-11750.28点)向上的138.2%黄金分割位在16021.15点,其2014年初前后对道指作用力并不非常明显。然在2015年中,道指靠近161.8黄金分割位遇阻之后,成为2015/2016年道指中期调整强劲有效支撑。当时,索罗斯在斯里兰卡召开金融论坛宣称,一轮堪比2008年的金融危机将至,国际国内经济金融界附和者众。而笔者通过对美国数十年美国采购经理人指数运行规律的深度研究,找出几率达到98%的规律认为,此轮美国金融危机可免。在当时道指尚在15000点中期底部附近时宣称,未来一年道指将再创历史新高,整篇文章被国际金融报转载。 该超宏观波段的161.8%黄金分割位在18659.69点,其在2015年中对于道指的影响仅表现为阻力“辐射”。而其最具作用力的表现,是构成了2020年道指受疫情冲击暴跌的绝对支撑。我们当时的分析,不仅准确把握了道指大底,且准确推断出道指见底时间周期。当时有关道指见底18000点附近的时间周期与幅度推算,我们参考了1987年美股股.灾前的日线运行特征,参考1929年美股第一轮史诗级崩盘前的时间周期与幅度。 2016年11月至2018年1月,道指在161.8-200%真空地带加速上行,甚至惯性加速至238.2%位置下方。238.2%位置对道指的作用力,很像161.8%,期初道指并未精确触及到238.2%位置,该位置只体现为阻力“辐射”。此后超过1年半,238.2%体现为阻力,200%体现为支撑。 2019年11月,道指突破238.2%黄金分割阻力位,于2020年一季度考验261.8%黄金分割位的阻力“辐射”。然后疫情来了,美股暴跌至161.8%黄金分割位。 进一步思考,161.8%、238.2%、261.8%黄金分割位,在初次对道指形成阻力时,都体现为“辐射阻力”,实际道指总差一点点才能准确触及到理论作用力位。 2020年四季度至2021年中,道指在261.8%与300%作用力“真空地带”,又是拔足狂奔!诚如2017年一气呵成惯性突破200%的阻力位见顶一样,道指2021年一气呵成突破300%之后,可能是一个历史周期更长的大顶! 再如道琼斯指数2008年见底6469.95点后,至今年一月见顶36952.6484点十几年宏观牛市波段观察:

笔者认为该宏观牛市波段技术,将对未来美股调整目标,给出较为准确的量化。 当前,首先要注意道指击穿23.6%与图示阻速线1/3线后,继续惯性做空美股的结构性风险。因当前美国实际经济韧性较强,再鉴于日周线级别的超跌状态,道指在此出现结构性大幅反弹的可能性不小。 然后道指会考验38.2%黄金分割位支撑。 笔者认为道指最终大底,可能回踩61.8%黄金分割位,并对应着图示2/3线的宏观支撑共振。故就长周期观察,美股应该还有巨大系统性下跌空间,只是阶段应该注意继续做空美股的风险。 5 道指周线通用技术 道指周K线通用技术,如周均线系统、BOLL、KD、RSI指标图示:

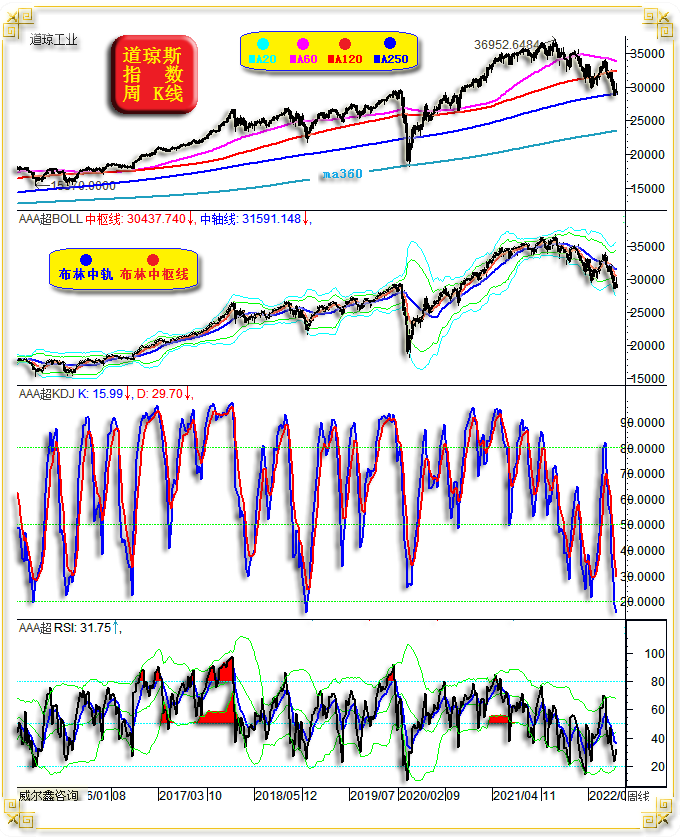

周均线系统观察,道指在触及或随后击穿60、120周均线后,都会产生较强反弹。尤其击穿120周均线后,反弹力度更大。目前,道指正精确考验250周均线支撑,该支撑作用力应该比60、120周均线更强。故如果随后道指击穿250周均线,尤其大幅击穿,构成中期诱空的可能极大。 周线布林带(BOLL)趋势趋空,目前击穿下轨,看似易见反弹。然目前周线BOLL通道的实际价值信息不大,趋势趋空是主要信息。然后期若道指迎来结构性反弹,布林周线中轨与上轨的反压不能轻视,应不会一气呵成突破,尤其周线布林上轨。 周线KD指标,与月线KD指标相似,都已体现出极强超跌状态。自2009年3月道指见底6469.59点后,目前周线KD指标的超跌状态排位第二,仅略逊于2018年末底部。故如果本周美股继续贯穿创新低,投资者情绪性跟随趋势做空美股的风险很大。 周线RSI指标虽然超跌信号不如KD指标明显,但最终要注意出现周线级别“底背离”的可能。如果确认底部底背离,那么道指的结构性反弹幅度可能很大。况且,四季度开始的美股结构性强势反弹,也非常有利于败蹬的中期票仓。 |

附件 |

| « 2022-10-10 威尔鑫日评 | 2022-10-11 威尔鑫日评 » |