| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫周评·׀ 金价在金融寒风中承压明显 然破晓将近

威尔鑫周评·׀ 金价在金融寒风中承压明显 然破晓将近 |

|

2022-10-21 13:11:14

来源 --

作者

金价在金融寒风中承压明显 然破晓将近

2022年10月21日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

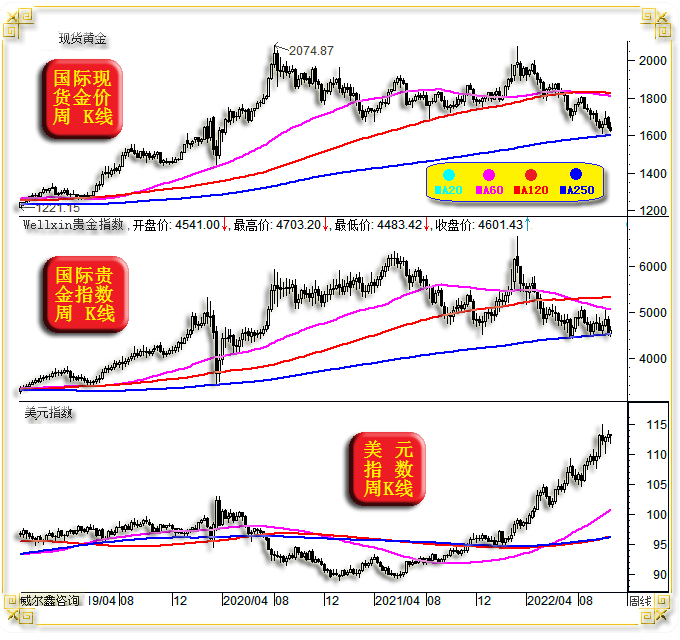

1 一周盘面小结 本周国际现货金价以1643.77美元开盘,最高上试1668.19美元,最低下探1621.40美元,截止周五亚洲午盘时分报收1625.9美元,下跌17.85美元,跌幅1.01%,周K线呈冲高回落、震荡下行中阴线。 本周美元指数以113.22点开盘,最高上试113.26点,最低下探111.74点,截止周五亚洲午盘时分报收113.02点,下跌260点,跌幅0.22%,周K线呈高位震荡小阴线。

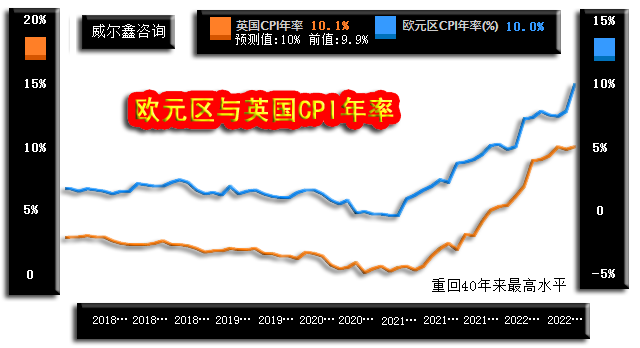

本周Wellxin国际贵金指数以4541.00点开盘,最高上试4703.20点,最低下探4483.42点,截止周五亚洲午盘时分报收4601.43点,上涨56.20点,涨幅1.24%,周K线呈窄幅震荡小阳线。 本周金价波动总体符合我们关于金价将继续下跌的判断。但在具体操作上,我们更偏谨慎,上周末制定的若周初金价惯性下跌将短多过渡,若上半周金价冲高将短空过渡的计划,皆未付诸行动,目前继续维持静候出击的空仓状态。然我们认为阶段或中期黄金、美元市场的气韵、逻辑、资金流向等信息,还算清晰。 关于短线过渡操作,我们有一套严格的标准,只有市场波动符合标准,我们才会出手。短线,大致似以概率量化为基础的“扔硬币”或“轮盘套圈”游戏。既然有概率,就不可能100%中标。扔中了,有计算概率的技术原因,有运气成分,不必骄傲;不扔,没关系;但切忌扔上瘾,乱扔,力道加杠杆狠劲儿扔,终将被硬币反弹蹦死,就像一颗意外走火的子弹。故我们尽可能寻求最具安全边际的扔币“时机”。否则,宁可不“游戏”。短线过渡,只求赢,不求赢得漂亮! 首先阶段黄金市场趋空氛围浓厚,无论关联金融市场,还是投资者心理,以及标杆式的黄金ETF持仓变化,都能明显感受到。故阶段或短期而言,逢高做空黄金,还是相对安全的短线过渡正确战术。 由于上周五金价隔夜收低,令金价超短期技术信号超买趋于明显,故我们原计划是,如果周一金价惯性下跌明显,我们将短多操作。如果周一、二金价直接超跌反弹,我们将逢高短空,这是更具安全边际的短线操作战术。我们判断周一不构成短空时机,因为上周收盘后金价超短期超卖,周一金价直接反弹,也难明显修复超短期超卖状态,这会让金价波动呈现更大随机性。故我们判断,若周一金价开盘即反弹,属于常态超跌反弹,后市金价极可能还会创新低,那么周二可能出现极佳逢高短空机会。 实际情况正是如此,但又超出我们预期。周一金价亚洲早市开盘后,没有丝毫惯性下跌,而是直接徐徐反弹。欧洲开盘后,金价加速反弹,以至于在美国开盘前,金价脱离上周五底部接近30美元,反弹力道极强。如果只关注金价的绝对变化而忽略相应技术信号,周一金价在1665美元上方,无疑是非常好的短空点,且对应触及到了系列短线下跌阻力趋势线,比如4小时K线ma20均线,是最近两周金价下行压力趋势线。然诚如我们原本基于技术安全边际所考虑的,尽管周一金价反弹很好触及到了短空价位,但超短期技术信号根本不超买。这意味着,金价超短期反弹仍有不确定性的强势惯性“可能”。 然周一美国市场开盘后,金价相对于金融市场的关联弱势一览无余。周一美盘美元“延续弱势”,但金价开始滞涨回落。由于我们判断周一美元极可能弱势定格,那么金价尾盘可能维持相对强势。然实际情况是,美元确实弱势定格,但金价几乎尽吐涨幅。 周二美元延续惯性弱势,然金价反抽周一高点的过程都没有,故我们在操作保持继续“忍耐”。 周三、周四行情大体类似,金价继续受美元指数波动引领,然动态强势却连一天都未能持续过,故超短期始终未见基于安全边际的金价超买做空信号。 再以周四市场盘口波动逻辑观察。周四没有其它重要经济数据,只是美国的新屋开工与成屋销售数据不太好,数据弱于8月,彰显经济前景隐忧。美元对应一度大幅回落,金价对应强劲反弹超过1%至1645美元。然超短期金价技术信号依然不超买,且其它贵金属表现非常强劲,银价涨幅超3%,钯金涨幅超5%,这种情况短空黄金肯定有顾虑。然随后美元企稳反弹,金价尽吐涨幅,自美盘高点大幅回落20美元,盘面形态与周一一模一样,唯美元波动不同而已。 我们的短线理念,没有操作,不游戏,没关系,维持拥有游戏能力的主动性即可。但切忌“乱扔硬币”,尤其无原则地狠加杠杆“使劲儿扔”。 观金价周K线形态,阶段250周均线作用力对金价的辐射支撑很明显,但金价并未精确回踩250周均线支撑,后市回踩的可能性极大。而本周贵金指数250周均线的支撑作用力再度凸显,目前金价周中阴,而贵金指数在250周均线支撑下呈周阳。与此同时,技术上要注意阶段贵金指数250周技术使命凸显后的补跌可能,这不是断言,只是一种基于技术规律的可能性提醒。 然就本周美元周阴对应金价周中阴观察思考,我们能进一步感受到金价相对于美元指数的关联弱势。然金市前景真应悲观吗?未必!也许是黎明前“较黑暗”的时刻。本周我们将进一步重点分析美元技术与周期。 2 一周数据消息基本面 本周数据消息,欧洲经济前景继续坎虞。美国经济前景,在部分数据体现出中周期经济韧性的同时,也见隐忧,本周美国地产数据即如此,不如上个月。由于周一二经济数据我们在日评中已分析过,本篇仅补充分析周三、四的经济数据。 周三数据显示,英国通胀指数再返40年最高水平。在欧元区通胀危机延续的情况下,英国不可能独善其身。如英国与欧元区CPI年率图示:

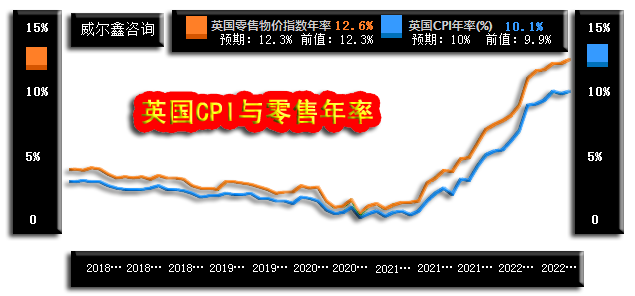

市场原本预期9月英国CPI年率数据为10%,实际数据为10.1%,8月数据为9.9%。9月数据与7月数据一样,乃40年最高纪录水平。 对比观察欧元区、英国CPI年率数据。在6、7月英国CPI迭创40年新高过程中,欧元区CPI曾微幅回软。然近两个月欧元区CPI加速飙升,英国CPI自然难以从历史高位回落。二者绝对数据基本一致,只是英国CPI率先达到约10%的40年纪录高位。 进一步对比英国CPI年率与零售销售年率,可以大体意会英国通胀难以就此回落,对应欧元区通胀或亦然:

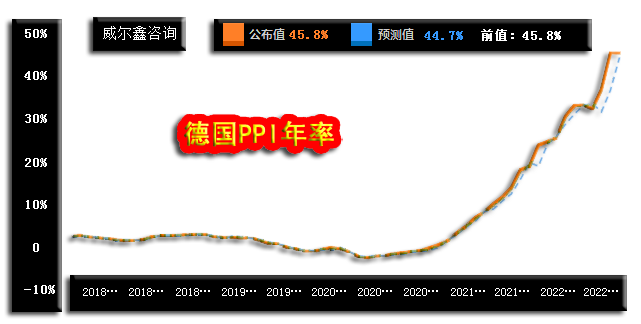

若说最近三个月英国通胀在40年纪录高位区大体持稳,未再进一步上行,然零售年率却迭创新高。就零售年率与CPI指数年率的相关性观察,零售年率强劲上行迭创新高,代表着需求强劲。需求强劲即意味着通胀很难自行回落,欧元区亦然。 观周四公布的德国9月生产者物价指数(PPI)年率,与八月完全一样,持平于45.8%:

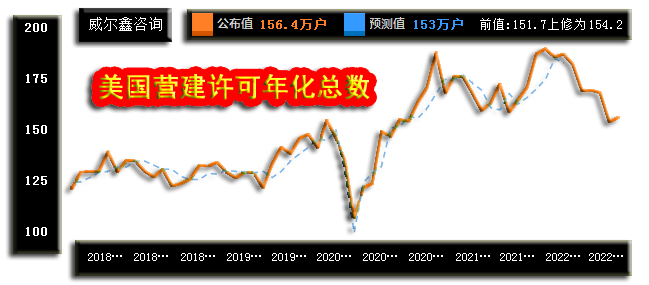

市场原本预期9月德国PPI年率可能回落至44.7%,然实际数据比预期糟糕,彰显德国通胀形势之忧。 本周美国公布的9月房屋市场数据好坏参半,韧劲儿不如8月。如美国营建许可数据图示:

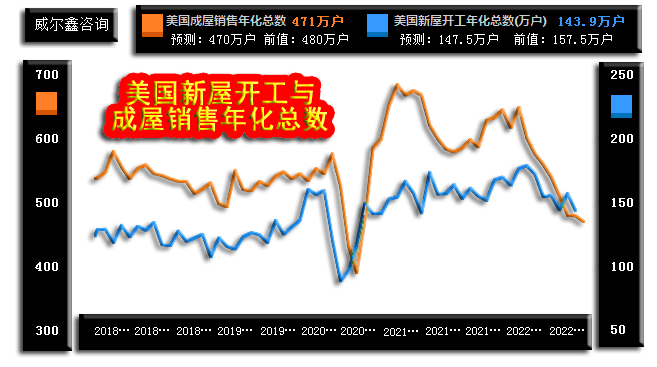

美国8月营建许可年化总数终值为154.2万户,而初值为151.7万户,数据上修力度较大。美国9月营建许可证数据进一步超预期“反弹”,市场预期数据为低于8月的153万户,实际数据为156.4万户。这意味着房产商对美国“远期”(建设周期约1年)前景预期有所改善,看似经济韧性的体现。然周四公布的美国成屋销售与新屋开工数据,则显示美国房屋市场没那么乐观:

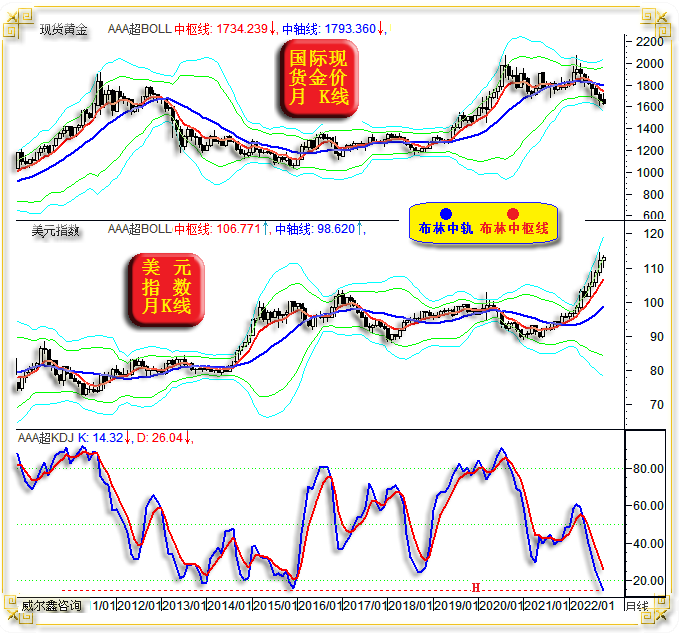

数据显示,美国9月成屋销售年化总数为471万户,虽略高于预期的470万户,但仍明显低于8月的480万户。8月数据虽继续创新低,但下行趋势见缓,而9月数据又见加速下行迹象,彰显美国9月房屋即期销售隐忧。 新屋开工数据则修正了8月的反弹,数据再返两年低位。市场预期美国9月新屋开工年化总数为147.5万户,远低于8月的157.5万户,然实际数据比预期数据更差,为143.9万户,彰显本期美国房产商即期开工动能下降,隐含着对美国房产市场前景与泡沫的担忧。结合前图观9月营建许可,许可有所反弹,但能否转化为房产商的开工动力,尚是未知数。 2 金市长期乐观背景下 阶段承压在延续 近月美元强势与黄金弱势高度对应,然就更长周期观察,金市宏观抗跌特征明显。如金价、美元月K线,以及对应的金价月线KD指标图示:

近月美元强势上行通道,对应着金价下行通道。然金价月线布林通道的下跌趋势,并不如美元指数的上行趋势明显。其对比表现为,金价月线布林通道开口宽度状态远不如美元指数月线布林通道的开口状态。 观金价月线动态KD指标,最新K值为14.32,已击穿2015年底部,创出了20多年绝对新低,如图中H线参考位置所示。但KD指标之D值却依然明显高于2015年底部。 K值创20多年新低,但D值没有。这是什么宏观技术信号呢?是近月金价下跌“过快”,容易产生结构性强反弹,然尚难言直接“转牛势”的信号。“尚难言”,即意味着可能转牛市,也意味着可能还有复杂整理。然无论如何,至少应注意金价出现结构性强反弹的可能。 近月金价以美元马首是瞻,故美元宏观技术信号,可以作为金市宏观技术信号的间接参考。如美元指数月线通用技术信号图示:

我们设计的美元综合指标,它没有KD、RSI指标以100、0为天地线的约束,故能更好过滤美元超买、超卖的钝化信号。当前美元综合指标已触及“牛大顶”,只是略弱于2015年的“牛大顶”信号,这是一个意味着即便在美元大牛市中,都容易见大顶的信号。故笔者认为,即便美元还有较大升息空间,但美元再系统性大幅创新高的难度极大。 今年美元指数最大年涨幅为20.1%,最新动态年涨幅为18.03%,此乃笔者52年数据统计中的最大年涨幅,此前最大年涨幅为1981年的16.2%。这或意味着:年末美元指数能持稳在当前水平的可能性“极小”。如果金价、美元形态趋势继续高度对应,那么年末金价应该高于当前水平,故若随后金价惯性下跌,有什么可怕呢! 当前美元指数月线RSI、KD指标信号相似,超买程度仅略逊于2015年,处于近20年第二强超买状态。而月线RSI指标则位于1985年3月以来37年,仅略逊于2015年的第二强超买状态。 再如三十多年美元指数月K线形态趋势图:

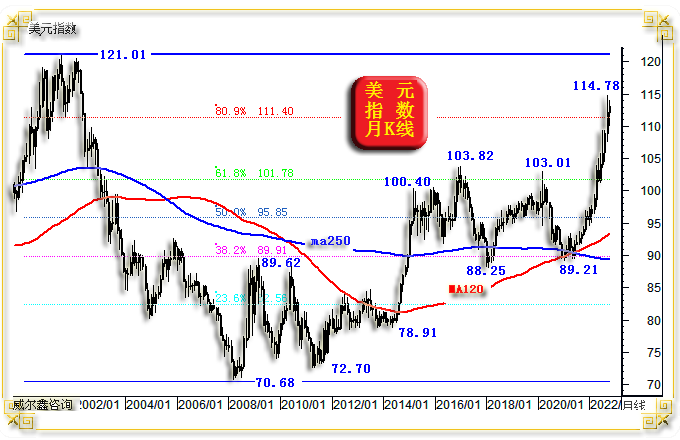

图中H1H2为美元指数超宏观下行通道,彰显美元指数长期贬值的宏观技术运行逻辑。当前,美元指数竟然虚破了H1H2宏观下行通道,笔者认为其对宏观趋势线H2线的突破,终将无效。 再观美元指数2008年见底70.68点后形成的次一级宏观上行通道L1L2,目前美元指数正在考验轨道线L1线的压力,笔者认为不易有效突破。 此外,图中蓝色线条的H1、H2、H3、H4、H5、H6趋势或轨道线形成的通道等宽,对美元指数运行的约束同样明显。当前,美元指数大幅突破了H5线阻力,似2015年对H3线的突破。 总体而言,笔者倾向H2线、L1线的宏观市场作用力绝难一气呵成有效突破。H5线亦或像H3线一样对美元指数虚破后产生很强的回吸引力。 再如以2001年美元见顶121.01点至2008年见底70.68点后,就整个20多年宏观总波段进行黄金分割技术观察:

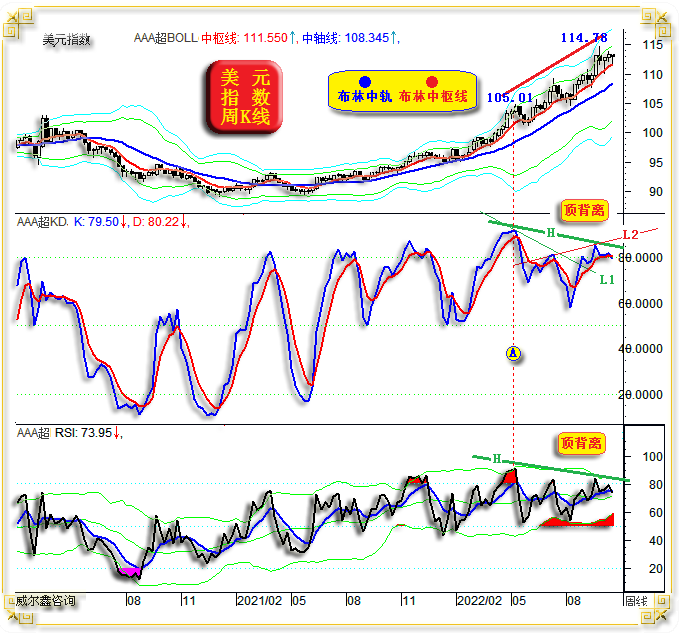

该宏观熊市波段反弹的23.6%、38.2%、61.8%都曾对美元指数的宏观形态产生过非常明显的影响。尤其38.2%与61.8%黄金分割位,前者在2008至2010年精确构成美元反弹顶部,并在2015年后构成美元中期调整有效支撑。后者在2014后构成美元指数中期牛市顶部有效反压,100.40点、103.82点、103.01点中期顶部,皆承压于61.8黄金分割线。 目前,美元指数进一步突破该宏观熊市波段反弹的80.9%黄金分割位。如果我们认为美元指数总体将在超长期中延续贬值,那么前大熊市波段反弹的80.9%黄金分割位,通常是后一轮牛市反弹的极限,故就美元超宏观趋势观察,图示80.9%黄金分割位应难有效突破。 再如美元指数周K线通用技术图示:

美元指数周线布林上升通道完好,近月布林中枢线构成美元指数上行有效支撑。 然周线KD、RSI指标有明显“顶背离”信号。对比图中美元指数105.01点、114.78点顶部形态,指数形态后点明显高于前点。然对应的周线KD、RSI指标并非如此,后点明显低于前点,相较于指数形态,背离信号很明显。这种背离,本质上是美元指数上行趋缓的信号。在超宏观技术形态、技术指标超超超买的背景下,上行趋缓,就意味着完全失速或转势将近。 然进一步结合全球经济周期观察,笔者倾向美元上行失速的可能极大,但尚不到宏观转势时。再度结合黄金市场思考,黄金结构性牛市是较理性的期待。 由于欧元占比美元指数权重最大,高达57.6%,故欧元、美元基本精确反向波动。当对冲基金宏观资金分布特征在欧元期货市场规律清晰时,亦或对应着对美元较为清晰的判断。当前,对冲基金在欧元兑美元期货市场的做空动能,应已周期见底:

图中不难看出,对冲基金欧元兑美元期货市场中的净持仓周期特征,与欧元兑美元K线周期波动趋势大体一致。最近十几年,对冲基金欧元净持仓总体在H1H2通道内非常有规律的波动。当对冲基金欧元净持仓上行触及H2轨道线时,要注意欧元可能中期见顶;当对冲基金欧元净持仓触及H1趋势线时,要注意欧元中期见底可能。当前,当然应注意欧元中期见底可能,且理当对应美元指数见顶可能,再进一步对应金价中期见底可能。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:13980468832 联系人:帅小姐 或 028-86128733。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

| « 2022-10-21 威尔鑫日评 | 2022-10-24 威尔鑫日评 » |