| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫周评·׀ 美元大幅回调 金价一飞冲天

威尔鑫周评·׀ 美元大幅回调 金价一飞冲天 |

|

2022-11-11 14:10:36

来源 --

作者

美元大幅回调 金价一飞冲天

2022年11月11日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

近期重温索罗斯记录交易历史的《炼金术》,反复思考其“试错”(或曰其推崇的波普尔证伪理论)运用原理。书中并未给出“试错”思路。笔者反复思考后有些心得,并在近期具体操作中尝试运用,看似有些效果。

近期我们内部报告或让客户有些诧异,观点清晰大胆得不像一个成熟分析师所为。交易同样如此,近期过渡性交易,竟然多了“常态”(意味着不确定)技术氛围中的操作,这是我们以往严扣技术信号所没有发生过的事情。但当我们推翻此前论证结论时,同样坚决,以至于让一些客户直叹思维节奏转换跟不上。 为何要“试错”?首先,市场方向没有绝对肯定,只有概率大小。这个原理是建立在市场波动一定会受一个对基本面(经济数据、政策信号)预期的“诱发机制”启动。当你大致认定基于已知的综合信息(经济数据与市场关联信息)判断未来某“事件”会成为影响市场波动的主要逻辑时,只需稍加(不再死扣)技术信号,即可去“试错”交易。然后,观察渐进基本事件发生时点时,相关市场波动是否与假设逻辑相符。如果相符,就顺势持仓。如果不符,要注意设置止损止盈,并思考为什么?要思考逻辑是不是正生变,或提前切换至下一逻辑?这从盘口与关联市场表现中能大致得到印证。如果确认当前市场波动已不再符合此前逻辑推导时,一定要注意果断纠错,甚至反手“试错”下一逻辑。 近月市场逻辑不难理解,所有经济数据都围绕利率、通胀展开,并进一步聚焦于欧美央行升息时点。故近阶段,欧洲央行、美联储升息时点,是我们有关市场逻辑思考的基准点。近期,则是美国中期选举…… 在10月下旬内部报告中,我们分析判断金价可能在11月上旬(对标美联储升息前后)遭遇大幅打压,击穿1600美元,然后出现一个非常完美的中期底部。故在11月初美元升息前,我们的过渡性交易思路为逢高短空,且大致得到了国际理论金价与实际金价之间的关联波动印证。金价若将击穿1600美元破位下行,11月初的金市盘口表现必须很弱。我们可以怀疑实际金价超短期相对于理论国际金价的“高位超买”,但一定要警惕超短期金价“低位抗跌”,尤其临近升息窗口时点。

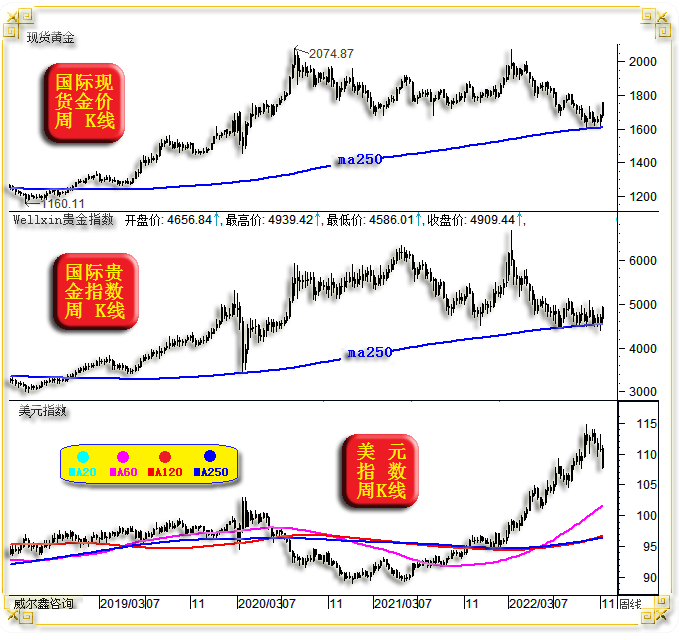

实际情况正是如此,在临近11月美元升息窗口时,金价虽然再探近两年底部,但破位意愿越来越弱。结合盘面信息,我们在月初美元升息落地后及时空翻多,并详细给出了下一市场影响逻辑:美国中期选举——极大概率令美股继续反弹创新高,令美元大幅下跌,金价大幅上涨…… 最近三期开放式周评标题,我们分别用到了“破晓将近”“立春不远”“立春何时”等字眼,强调黄金市场阶段,甚至中长期机会渐近。至于肯定的“临门信号”,就像索罗斯“试错”原理一样,没有绝对肯定,只能基于已知综合信息,结合盘口表现“试错”。目前,我们空翻多后的多头持仓优势已超过100美元。至于阶段持仓,还是中期持仓,依然诚如“试错”原理一样,没有确定性,目前倾向定有进一步优化多头成本的调仓,因金市中期技术修复不够。至于此轮金价的上行是阶段行情、结构性行情,还是中长期牛市序幕,没法定论。但就本篇此后分析论证内容来看,金价并非没有拉开新一轮中长期牛市序幕的可能。国际实际金价相对于国际理论金价的中期极其抗跌现象,央行第三季度大幅去美元化增持黄金,都说明对冲基金刻意遏制黄金,最多一时,不可一世。即便只是一轮结构性行情,后市金价也必然还有较大幅度的上涨空间。 1 一周盘面小结 本周国际现货金价以1681.09美元开盘,最高上试1757.26美元,最低下探1664.25美元,截止周五亚洲午盘时分报收1754.30美元,上涨73.27美元,涨幅4.36%,周K线呈加速上行长阳线。创2020年8月以来两年多最大单周涨幅,动态月涨幅7.41%。 本周美元指数以111.55点开盘,最高上试113.13点,最低下探107.69点,截止周五亚洲午盘时分报收107.90点,下跌3670点,跌幅3.29%,周K线呈大幅回落长阴线。

本周Wellxin国际贵金指数以4656.84点开盘,最高上试4939.42点,最低下探4586.01点,截止周五亚洲午盘时分报收4909.44点,上涨225.94点,涨幅4.82%,周K线呈在250周均线位置获得有效支撑而强劲回升的长阳线。 最新贵金指数年动态跌幅为1.5%;金价年动态跌幅为4.11%,最近半年跌幅为3.18%。 观金价、贵金指数周K线,250周均线技术支撑非常明显。且近期我们不断强调,在贵金指数、金价月线KD指标创出20多年最强超卖信号,美元指数创出40年第二强(仅弱于2015一季度)信号时,要注意黄金、贵金属至少的阶段,甚至中长期做多机会。即便在2013-2015年熊市氛围中,也曾出现过幅度不低于10%,甚至达到20%的结构性牛市。而目前黄金中长期关联做多氛围远强于2013-2015年。 美元11月2日升息落地,金价惯性探底后强劲回升,三阳两星。阳线长度皆40-50美元,上行势头极强。喘息之“星”,则显示金价强势中不乏“稳”字,这种状况,做空一定要谨慎。 2 一周数据消息基本面 数据面上,中日外汇储备变化或见市场对中日经济信心的分歧:

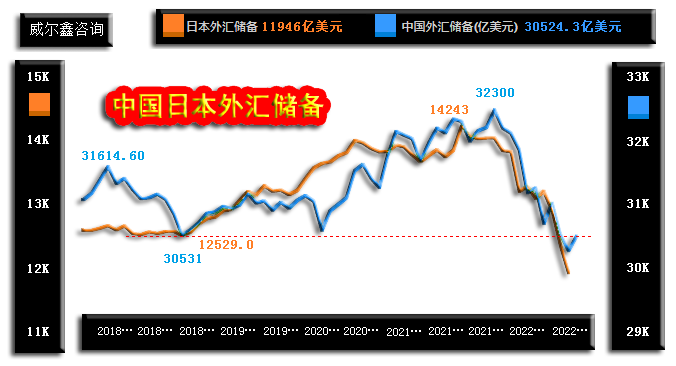

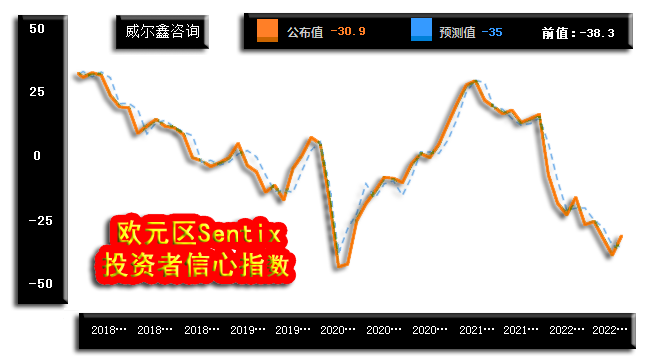

本周中日外汇储备数据显示,中国10月外汇储备为30524.3亿美元,高于预期为继续下滑的30180亿美元,也高于30289.6亿美元的9月前值。即10月外汇储备实际增加了235亿美元,而不是市场预期的可能继续下降100亿美元。 这是一个什么信号呢?由于我国外汇储备主要通过外贸和外商投资形成,并不单纯代表国家储备意愿。且鉴于阶段官方对人民币贬值有明显的市场干预意愿,若这种干预表现为官方操作,那么数据上应该表现为减持美元,购买人民币。然实际数据显示,我国10月外汇储备不仅没有减少,反而增加了235亿美元,那只能推测有更多外贸或外商投资流入中国。但通过最新海关数据观察,截止10月的年内出口总额为29971.3亿美元,10月为2983.7亿美元,年化出口总值为36689.942亿美元,年化增速为12.82%,继续创出2021年10月见顶29.69%之后的新低。即10月出口实际并未改变出口增速下滑趋势,故对于10月235亿美元的外汇储备增量,笔者只能理解为外商投资流入所为。外商投资的流入,可视为对中国经济信心的强化。 观10月日本外汇储备,由9月的12381亿美元继续下滑至11946亿美元,创出近6年新低。这是国际资本对日本经济缺乏信心,还是日本央行耗费储备干预外汇市场的原因?没必要弄清究竟。 然中、日作为全球美元储备最大的两个国家,外汇储备变化方向对于判断美元汇率波动方向有一定参考价值。近月,美元大幅升“息”,中日利率不动,诱发逐息资本回流美国,造成中日外汇储备持续下降。 近月,“息差”是美元大幅升“值”的基础支撑。美元大幅升息会影响他国经济金融稳定,故一定程度会引发官方干预。最近两个月,日本央行、英国央行、中国央行都分别通过市场操作或外汇政策调整对汇率市场进行过干预。当全球主要央行出面干预外汇市场时,就需要注意美元汇率宏观见顶的可能。 欧洲央行今年没有干预过外汇市场。欧元、美元强弱很大程度取决于投资者对欧美经济前景的信心,以及欧元、美元息差。 就欧、美经济前景观察,容易判断。当前欧元区经济日渐趋窘,而美国经济似正从吸血欧洲中获得元气。就欧元、美元息差观察,笔者认为二者息差已基本达到极限,这应该是影响欧元、美元汇率波动的重要因素。 故综合日本、中国、英国央行的市场干预行为,欧元、美元利差趋势观察,笔者认为美元已位于大周期顶部,但大周期顶部与大周期绝对见顶是两码事。如果美元指数位于大周期顶部,或当对应金价位于大周期底部。但就宏观经济周期观察,笔者认为美元宏观强势定有反复,目前不是确定美元顶部的“经济周期”。但金价中期底部又未必与美元顶部紧密对应。 周一公布的欧元区11月Sentix投资者信心指数出现反弹:

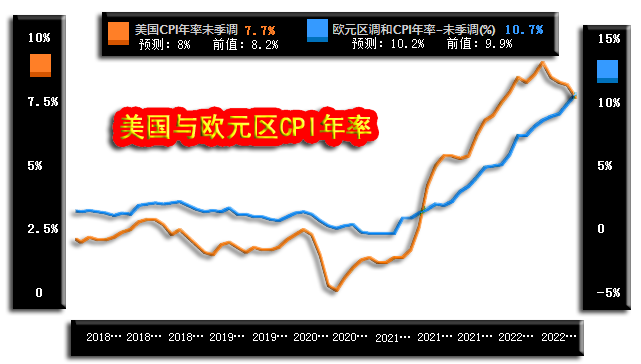

市场预期数据为-35,实际数据为-30.9,远好于预期及前值-38.3。这说明投资者认为,就中周期而言,欧元区可能已渡过最艰难的时刻。而如果此后欧元区中周期经济确实在连续几月下滑后出现反弹,应有助于欧元走强,并冲击美元,利好黄金。 本周重磅数据是周四公布的美国消费者物价指数(CPI),市场预期美国10月CPI将继续下降至8%,而实际数据为7.7%,不仅低于预期,更低于8.2%前值,通胀四连降。由于通胀数据好于预期,减缓了美联储继续大力升息压力,美元大幅下跌约2%,金价暴涨近50美元至1750美元上方。对比10月欧、美CPI物价指数,依然还是感觉那么有意思:

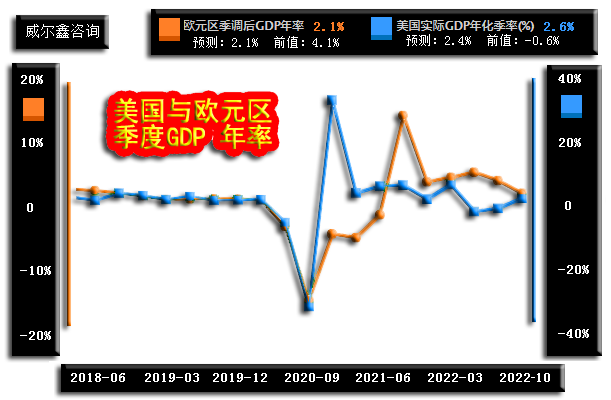

美国通胀连续下降,欧元区通胀步步高升。仍可算是对美国吸血欧洲之盟友关系的讽刺。再次回顾上周公布的欧美GDP季度年率对比图:

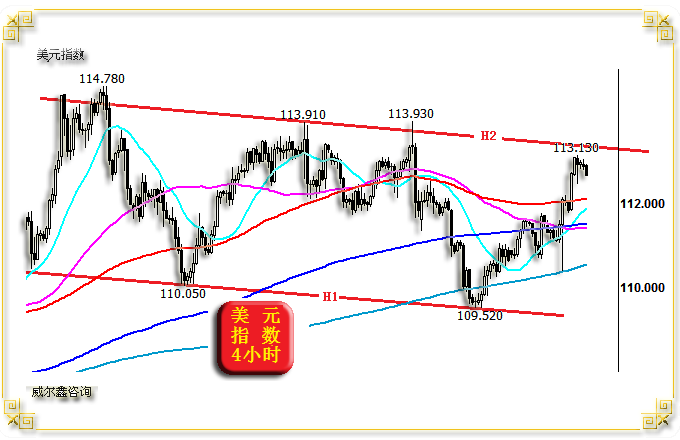

一样的含义!二三季度,美国GDP回升,对应着欧元区GDP回落的代价。 3 黄金市场具体操作的逻辑转换 在10月下旬,我们原本逻辑认为金价可能在11月初美元升息前击穿1600美元,并大幅创新低。但这个逻辑的前提是,必须在月初看到金市关联偏弱。否则,我们就会切换到下一个“美国中期选举”对市场的影响逻辑。 在上周五(11月4日)午盘前,我们结合盘面详细给客户解读了为何在操作上180度转弯: 虽然我们在美元升息前认为应谨慎看待实际金价相对于理论金价的亢奋超买,并判断美元升息落地后,金价可能被打压至1620美元下方去。然实际金价体现出相对于美元指数指引的极强抗跌韧性。金价低位抗跌不得不重视!金价破位无望,新的市场逻辑可能提前出现: 美国中期选举即将拉开序幕,因美国现任总统拜登所在民主党并无必胜把握,故营造有利于民主党、拜登的选举氛围,是极大概率事件。当前,通胀、金融动荡是美国最关注的两件事情。首先需稳金融、稳预期,稳金融最直接的效果是稳美国股市,故即便上周四美国股市看似再度连续大幅下跌,但笔者判断美股还有反弹新高。而当前稳金融、稳股市最便捷的工具就是主导美元贬值。故笔者判断,后期美元大概率会大幅贬值,利好黄金。并判断,即便当晚美国非农数据扰动美元继续上行,隔夜美元大幅回落的可能性极大。而具体的超短期市场信号也在不断印证我们的判断,如当时的美元指数4小时K线图示:

当时美元指数超短期已经非常“超买”,逢低做多黄金安全边际非常好,但我们实际操作更早。我们判断,即便当晚非农数据提振美元指数精确回抽“顶部趋势线”,隔夜大幅回落的可能也非常大:

当时美元超短期已非常超买,再进一步超买测试阶段顶部压力趋势线H2,也必然大幅下跌去迎合美国中期选举的影响逻辑,实际情况正是如此。那么当时金价超短表现如何呢?如金价4小时K线:

短期金价4小时K线不仅超卖,且形成了一个时间跨度较大的“底背离”,CD区域超短期金价波段低点分别为1630.94、1615.60美元,但对应KD指标底部却逐渐背离抬高。我们认为,这种背离一般都会出现不低于50美元的反弹力度。图中AB区域底背离时间跨度更小,反弹依然超过50美元。 再对比美元指数观察近6根4小时K线形态,美元指数尚有较大涨幅,但金价却尽收失地。金价低位滞跌,应该警惕。然实际金市盘口滞跌信号出现得更早,促使我们迫不及待空翻多。 在关联市场提供较好安全操作边际进行操作后,拥有持仓成本优势,再进一步审视市场的波动是否在印证逻辑,或强化逻辑,或弱化逻辑,并对应优化持仓成本或延续过渡操作,就容易多了。 4 黄金后市向好的逻辑信息论证 不难看出,我们前面分析、操作,都是建立在“某”即将出现的基本面会影响市场的“假设”之上,然后根据这个假设,辅以技术或市场信号去“试错”。当然,这个假设早期会有些模糊信号。 对中长期市场而言,则需更多理论支撑。这部分内容,我们直接引用11月5日内部报告《黄金可望迎来一轮至少的结构性牛市》,这部分内容图表截止11月4日当周:

对比金价、美元周K线,金价在两年多绝对底部位置中长阳,而美元指数并未下跌,这是黄金市场做多内蕴强化的信号。如果本周美元指数周K线形态出现在几周前的绝对顶部,那是非常标准的见顶“射击之星”。当然,本周美元指数利用升息窗口“诱多”后,出现结构性大幅下跌的可能越来越大,毕竟其宏观技术处于数十年仅次于2015年的最超买状态,结构性大幅修正合情合理。然这不是美元确定绝对大顶的信号,仅是结构性或阶段、中期顶部。 进一步对比观察金价与美元指数2021年3月至今的K线形态,美元指数最大绝对涨幅约25%,金价对应形态跌幅仅约4%,这充分体现了最近两年金价相对于美元指数的抗跌内蕴,或曰隐含的做多内蕴。 阶段或中期后市,笔者认为在美元指数结构性大幅修正的背景下,欧美通胀会继续高企,甚至美国通胀会再度抬头。这样的关联经济、金融氛围(美元下跌,通胀高企甚至上行)非常利于金价上涨。因为目前阶段,美元结构性弱势还将激发商品市场的全面走强,在美国薪资体系稳定的情况下,商品市场全面走强必然恶化通胀。 再观金价周线技术,虽笔者预期周五美元可能无视非农数据而大跌,金价会转强,但金价上涨超50美元的强势力度超过笔者预期,并奠定了非常好的见底、上行技术基础。目前金价在250周均线应大致确定获得有效支撑,并对应着周线KD、RSI指标在超卖区的“底背离”确定信号。图中a、b位置对应着5浪底、7浪底,然对应的KD、RSI周线底部却逐级抬高,相对于K线形态底部背离明显。周五金价超级强势定格后,令a、b位置对应的底背离信号得以确定。 阶段后市,笔者认为**美元是最基本的目标。如果美国通胀确实如笔者预期再度抬头,且美元指数结构性下跌去考验**点附近,那么黄金市场表现会更强,当前即是一个中期底部。 本期评论,我们不再对黄金、美元市场宏观与中期技术进行更多分析,近期技术分析够多了,敬请回顾近期报告。本期文章重点分析对冲基金在黄金、美元市场中的分布特征,及部分极其少见的资金分布异象。 关于对冲基金在黄金市场中的一些少见异象,并不是我们一直就具备对这些异象的认知。而是因为我们有市场数据优势,观察到一些数据异象之后,再回溯历史,对应思考分析得出的认知或判断。 近阶段关于理论国际金价对实际国际现货金价的参考指引价值同样如此,周五开放式报告中引用了两幅图表。为了更好理解本篇随后有关对冲基金的资金分布异象,笔者将再次引用这两幅图作为当前黄金市场认知的前提:

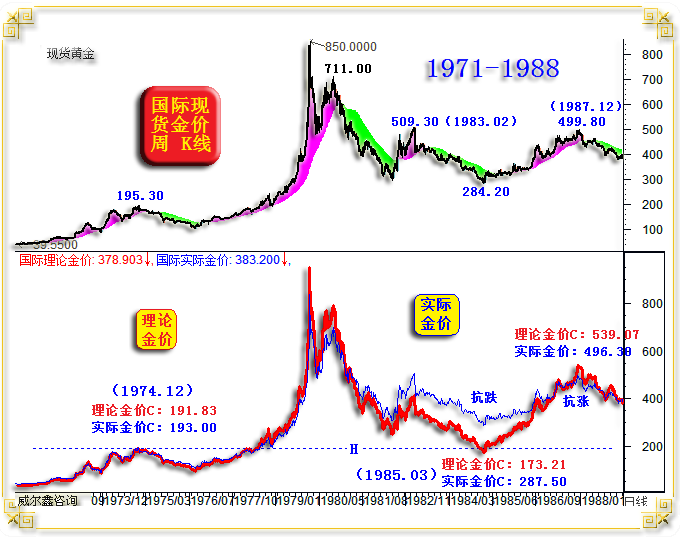

1971-1981年,国际现货实际金价与理论国际金价高度契合,实际金价对理论金价指引做出了合理反应。但1985年3月附近,在理论国际金价回踩1974年12月顶部时,实际金价何其抗跌。 随后,黄金中期牛市极强,实际现货金价从284.20美元上涨至499.80美元。对应的理论金价更是从173.21美元上涨至539.07美元,涨幅超200%。由此可见,在当前实际金价相对于理论金价极其抗跌的阶段,我们要高度注意黄金市场出现大机会的可能。当前,又一次出现了这多年难得一见的异象,现货实际金价又一次相对于理论金价极其抗跌。且近期理论金价很好回踩了2016/2018年形态顶部:

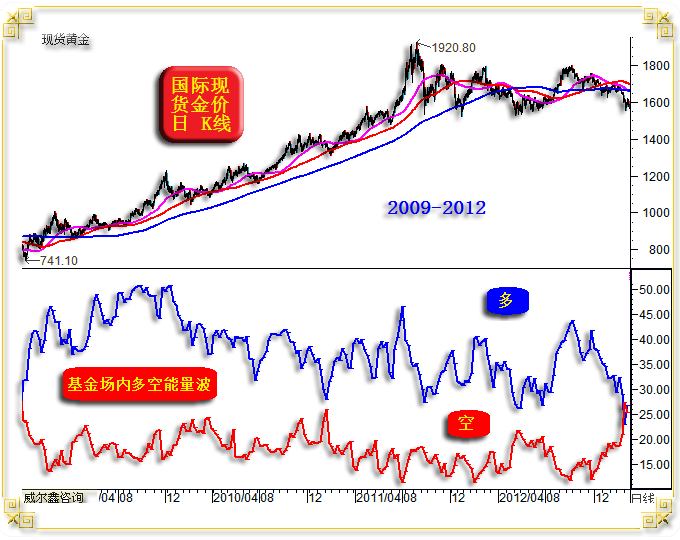

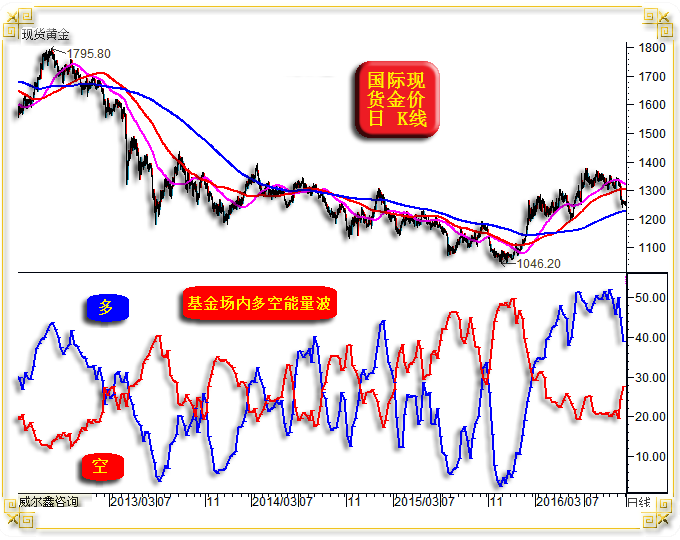

当前现货实际金价相对于理论金价的抗跌程度,至少乃十几年最强。故当前黄金市场蕴含着很强的“走牛”内蕴。有了这个宏观轮廓,就更好理解后面对冲基金在黄金、美元市场中的阶段或中期资金分布特征与异象内容了。 在黄金市场处于“超级牛市”氛围中,对冲基金多头在黄金期货市场中的能量分布,绝大多数时候对基金空头能量分布有压倒性优势。故基金多头能量碾压空头是合理的“常态”,而基金空头能量碾压基金多头能量,则属于“非常态”。非常态中的异象,即少见,亦具备极大参考价值。如2009年至2012年国际现货金价日K线以及对冲基金场内多空能量波分布图示:

不难看出,对冲基金多头能量始终凌驾于空头之上,这是黄金总体处于牛市的能量分布特征。 而即便在2013-2015年的“大熊市”(并非超级大熊市)中,阶段对冲基金空头也并非一直碾压着基金多头能量,而是多空交织:

图中不难看出,2013年金价破位,除了基金空头增仓做空打压之外,金价下跌的更大动能是基金多头退潮。基金多头减持对金价的打压力度,明显超过了基金空头增仓对金价的打压。 此外,基金多头能量波动形态,大体精确反向对应着基金空头能量波动形态。拐点与摆动幅度都高度相似。 再度总结提示:在黄金超级大牛市氛围中,对冲基金多头能量碾压空头能量是“常态”。基金空头能量碾压基金多头能量是“非常态”。 即便在2013-2015年典型熊市氛围中,当基金空头能量“过分”碾压多头能量时,也能出现很好的结构性做多机会。金价结构性上涨力度甚至能达到20%。 当前市场正似如此,且多了一种2013-2015年都不曾有过的多空资金流动异象:

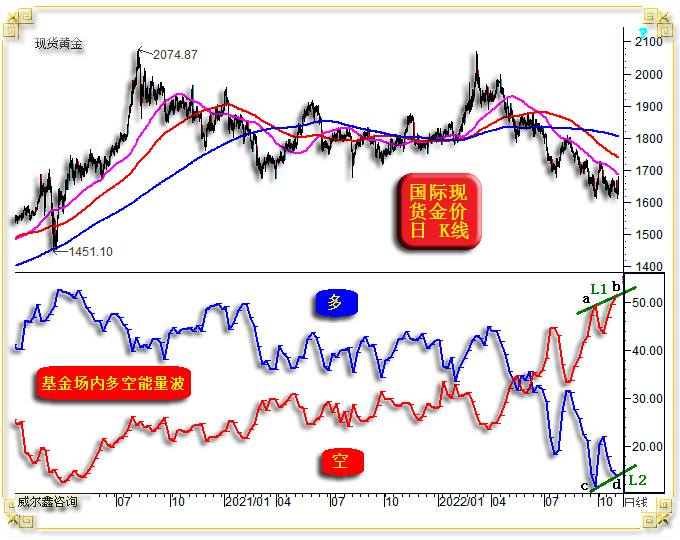

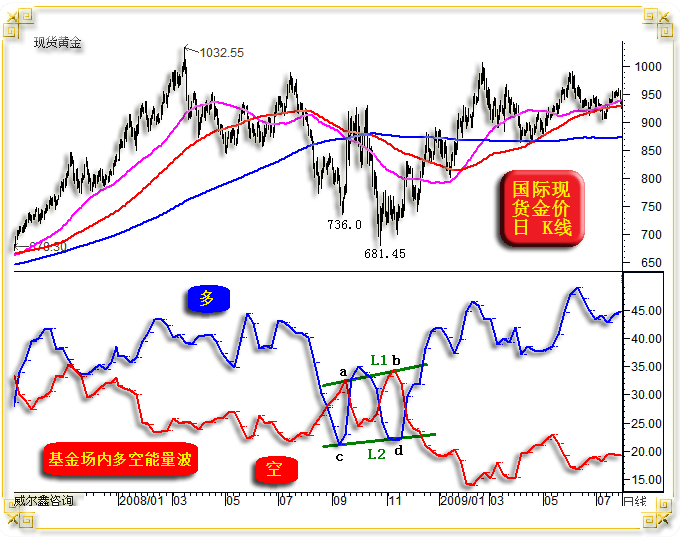

首先观察最新对冲基金场内多空能量波,基金空头能量大肆碾压多头能量,碾压程度仅弱于2018年3季度金价见大底时。这种基金空头对多头的碾压程度,即便放在2013-2015年大熊市中,我们也要关注黄金市场可能出现的结构性做多机会。一旦确定,金价涨幅都不低于10%。 然最近数周,有一个对冲基金多空资金分布在“非常态”阶段的“异象”,哪怕在2013-2015年大熊市中都不曾出现过:观察图中基金阶段空头能量分布,b位置高于a位置。再对应观察基金多头能量,理当d位置低于c位置才对。然实际情况是d位置高于c位置。 我们以往有关对冲基金在期金市场中操作分析,曾多次提到基金多空对垒的现象。然图中cd相对于ab的形态背离,则是极其少见的系统性对垒了。也即虽然阶段基金多头能量被空头碾压,然基金多头持续性与空头对垒的市场含义无疑值得深思,基金多头为何不再惧金价下跌?!投资者可再观察前图2013-2015年的基金资金多空分布特征,这种“非常态”阶段的基金多头不惧金价下跌持续对垒空头的“异象”,一次都不曾出现过。笔者继续查看最近20年,也仅在2008年金价见大底时有过这种现象:

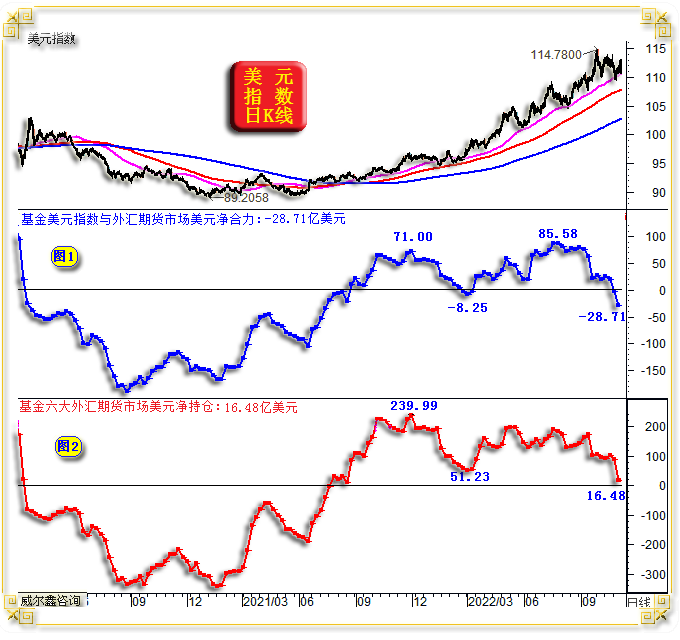

图中基金多头在cd位置相对于基金空头能量在ab位置的背离。阶段空头势盛,基金能量分布进入空头碾压多头的阶段,对应金价被大幅打压。 图中ab位置对应基金空头能量峰值,cd位置对应基金多头能量谷值。空头主导阶段市场,对应着金价大幅震荡,波段底部下移,736美元、681.45美元。然d位置基金多头能量谷值高于c位置谷值,即基金多头不惧金价再创新低的下跌,系统性与空头对垒。 随后3年,基金多空能量分布由空头主导的非常态,转入多头主导的常态,黄金牛市何其强劲。 再观前图,阶段基金空头对黄金市场的操纵打压,比2008年金价见底681.45美元的过程还要“过分”。然实际金价跌幅没那么大?为什么?请再思考目前国际现货实际金价相对于理论金价指引的十年最强“抗跌”状态。还记得我们曾说过这种系统性抗跌背后的逻辑吗?我们推测可能有央行去美元化增持黄金兜底的原因。本周世界黄金协会数据报告出炉,央行第三季度黄金增持创了季度增持历史记录。对冲基金有多大能量与全球央行持续做对?! 故宏观、中期、阶段结合思考,异象印证,就渐渐形成了市场系统性分析的逻辑闭环。 本周对冲基金在外汇期货市场、美元指数期货市场中的资金流向,进一步印证着我们上述逻辑推导。美元结构性下跌的可能极大!

小图2,本周对冲基金在六大外汇期货市场中的美元净多持仓,近似于大力清仓。本周基金在六大外汇期货市场中的美元净多持仓由前周的88.1065亿美元,大幅减持至16.4798美元,单周减持美元净持仓约72亿美元,为2021年美元此轮上涨超过25%的大牛市中最大单周减持力度;而在9月中旬,也有一次单周70亿美元的美元净持仓减持。不难看出,对冲基金做多美元的离场意愿越来越强烈。这是美元基本确定大顶,结构性见顶的强烈信号。但美元大顶定有反复。 小图1,是对冲基金在六大外汇期货市场、美元指数期货市场中的美元净持仓合力,是基金在美元市场操作更为精准的能量量度方式。它的净能量相对于各币种占比美元指数的权重进行了除权。数据如此处理后不难看出,基金在整个美元场内(期货与美元指数期货)的净能量实际上已由净多转为净空,这是美元中期转势的强烈信号。 本周对冲基金资金分布已大肆领先美元指数“形态破位”。 当然,资金净变化背后的主战场是占比美元指数权重最大的欧元。8月30日,基金欧元净持仓为净空59.6784亿美元,而目前已转为净多130.5713亿美元,基金已连续八周做多欧元,但欧元还没咋涨。对冲基金会那么蠢吗?如此执着投入巨资做多欧元,欧元怎可能一直呆在低位或持续下行!当前对冲基金在欧元兑美元期货市场中的总持仓为461.3亿美元,多空对冲后净多130.5713亿美元。 5 金价已彻底走出中期调整趋势 再如金价日K线图示:

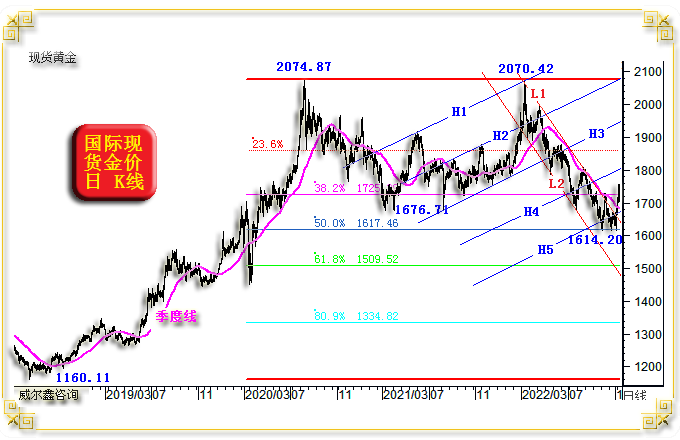

图中这组黄金分割(1160.11-2074.87上行趋势)我们用得不多,因其效果不如2015年金价见底1046.20美元后至2074.87美元整个牛市波段黄金分割分析效果。用得少,但不代表不关注。 就图示1160.11-2074.87美元牛市波段黄金分割来看,38.2%黄金分割位于2021年体现为中期有效支撑。破位下行后,理当关注二分位(50%)作用力,理论位置在1617.46美元。近一个半月,金价三度探底测试该位置支撑,再结合250周均线支撑,金价20多年最强超卖技术量化,基本面影响逻辑,关联的美元影响,以及盘口印证,我们最终认为其可能成为阶段或中期底部。 然图中H系列通道,以及3月金价见顶2070.42美元后形成的L1L2调整通道,是笔者经常在内部报告中进行分析的内容。金价3月见顶2070.42美元后的下跌1浪击穿H2线,下跌3浪击穿H3线,下跌5浪击穿H4线,下跌7浪击穿H5线,其击穿幅度都有很强相似性。 而季度线则形成金价3月见顶2070.42美元后的压力趋势,绝大多数时候与L1线共振。目前金价已大幅突破季度线、中期调整趋势L1线共振反压。投资者继续以此前的空头思路审视黄金后市,无疑非常危险。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:13980468832 联系人:帅小姐 或 028-86128733。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

| « 2022-11-11 威尔鑫日评 | 2022-11-14 威尔鑫日评 » |