| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫周评·׀ 美元弱势输血 金市低效疗伤

威尔鑫周评·׀ 美元弱势输血 金市低效疗伤 |

|

2022-11-25 14:48:52

来源 --

作者

美元弱势输血 金市低效疗伤

2022年11月25日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

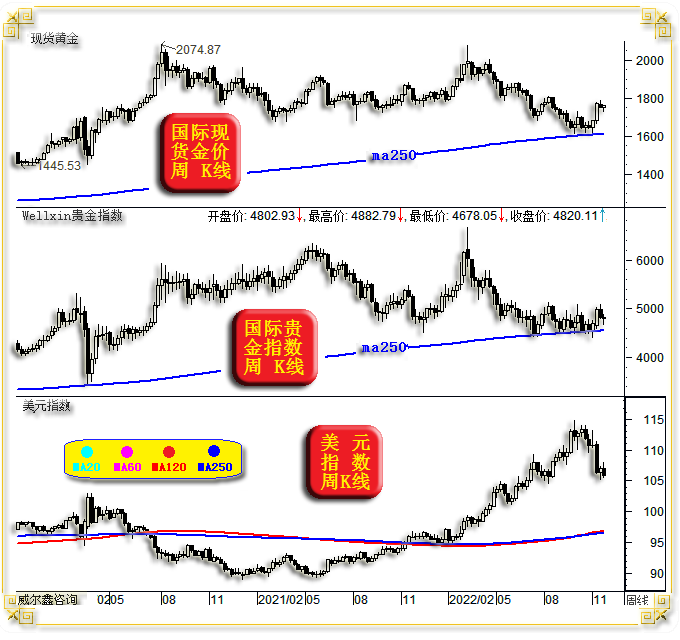

1 一周盘面小结 本周国际现货金价以1749美元开盘,最高上试1758.56美元,最低下探1728.09美元,截止周五亚洲午盘时分报收1758.16美元,上涨8.3美元,涨幅0.47%,周K线呈窄幅震荡上行小阳线。 本周美元指数以106.98点开盘,最高上试107.99点,最低下探105.6点,截止周五亚洲午盘时分报收105.84点,下跌1100点,跌幅1.05%,周K线呈反弹回落中阴线,创三个月收盘新低。

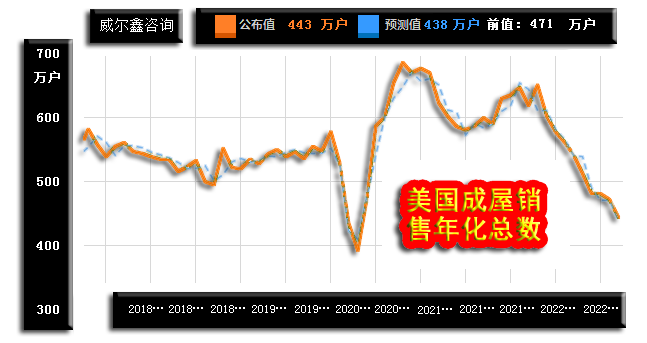

本周Wellxin国际贵金指数以4802.93点开盘,最高上试4882.79点,最低下探4678.05点,截止周五亚洲午盘时分报收4820.11点,上涨11.83点,涨幅0.25%,周K线呈窄幅震荡十字阳。年率下跌3.29%。 无论阶段还是本周,金价与贵金指数相对于美元指数的大幅回落“输血”,皆显回升动能不足。黄金及贵金属市场历经美元指数一年多强势冲击,市场信心看似饱受摧残,全球最大的黄金上市交易基金(ETF)SPDR Gold Trust持仓继续徘徊在近年绝对低位,即是投资者(投资需求)对黄金市场信心不足的最好证明。 若阶段及本周黄金市场与美元形态、趋势对应,金价应已企稳于1800美元上方。故总体观察思考不难发现,黄金市场投资者依然对美国利率走向之于黄金市场的冲击心有敬畏。然投机氛围浓厚的保证金市场,注定好机会只能被拥有信息优势的极少数人把握。 就阶段金价与美元指数超短期波动关联观察,金市似亦步亦趋“看清”美元波动之后,再相应发力。毫无前瞻、预见性波动特性。 就周五亚洲午盘时分盘面观察,美元超短期再度超卖,金市虽相对于美元弱势回升动能不足,疗伤效果不佳,然超短期金价却对应于美元盘口“超买”。故可大致预见,若美元指数短期后市破位下行,再创阶段绝对新低,那么“看清”了美元波动之后的黄金市场主力可能主导金价加速“补涨”,以对“后知后觉”的市场行为进行弥补。然若美元超跌反弹,即便反弹力度很强,也未必对应金价继续大幅下跌,因为金价已提前相对于美元“疲软”,或曰阶段市场主力在黄金市场中的谨慎行为,得到了验证。故投资者欲从本周黄金、美元市场盘口,获得较有前瞻价值的参考信息,很难!威尔鑫对当前黄金市场思考、判断,有一套清晰的逻辑及详实论证,阶段不过度乐观,中长线不悲观。 2 一周数据消息基本面 本周欧美经济数据显示,美国经济继续回软,欧元区经济要么回暖,要么窘境低于市场预期。 上周五我们未曾解读的美国成屋销售数据继续印证着美国房市景气度下滑,与新屋销售、营建许可、新屋开工数据信息完全一样,再创两年多新低:

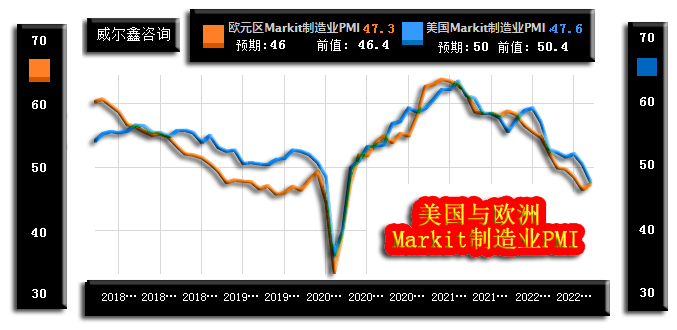

市场预期美国10月成屋销售年化总数为438万套,虽443万套实际数据好于预期,但却大幅低于471万套的9月前值,创两年多新低,并位于近年低位区。预期数据更低,说明市场看淡意愿强烈。 11月23日(周三)数据显示,欧元区11月Markit制造业PMI初值出现好于预期的反弹,而对应的美国11月Markit制造业PMI却大幅低于预期,并表现为低于50的“衰退”:

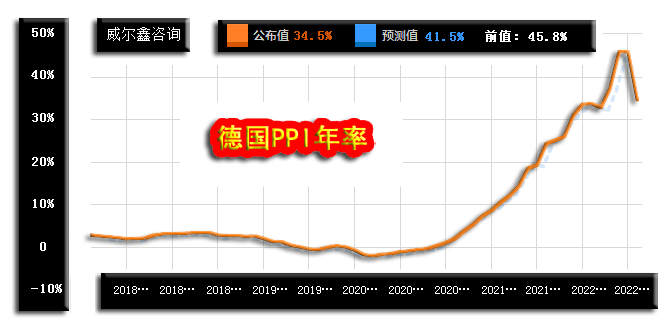

市场原本预期欧元区11月Markit制造业PMI初值将继续创新低至46,低于前值46.4,而实际数据为47.3,好于预期及前值。尽管该数据好于前值,但也并不代表欧元区制造业PMI出现了真实反弹,只是下滑局势没市场预期那般糟糕。数据低于50,则依然体现为制造业处于下滑(衰退)趋势中。 此外,11月欧元区的综合PMI、服务业PMI初值也全部好于市场预期,只是与制造业PMI数据一样,仍体现为下滑,只是下滑程度弱于预期。 进一步就该项数据观察,法国数据表现最好,英国次之,德国数据最差。德国11月制造业、服务业、综合PMI数据初值全部低于欧元区数据。 美国11月Markit各项PMI数据全面大幅低于预期及前值,且与欧元区数据形态“反向”,即有“意思”,也似乎多少有些印证笔者关于“此前”美国不少经济数据,实则可能是“政治数据”的怀疑。市场预期美国11月Markit制造业PMI初值为50,即预测制造业刚好位于荣枯线上,略低于50.4的10月前值。然实际数据为47.6,大幅低于预期及前值,初见制造业“衰退”特征。市场预期美国11月Markit服务业PMI初值为47.9,实际数据为46.1,10月前值为47.8;市场预期美国11月Markit综合PMI初值为48,实际数据为46.3,10月前值为48.2。 总体观察,美国11月Markit-PMI初值呈现全面衰退特征。但该数据信息与美国产能利用率、美国ISM经理人数据所呈现的“韧性”信息不太一致,需继续观察。 11月21日(周一)数据显示,德国10月PPI年率数据超预期大幅回落:

市场预期德国10月PPI年率为41.5%,低于45.8%的9月前值,而实际数据为34.5%,远低于市场预期及9月前值。该数据意味着德国及欧元区通胀数据有望暂时迎来回软周期。 11月22日(周二)数据显示,欧元区消费者信心指数连续第二月超预期回升:

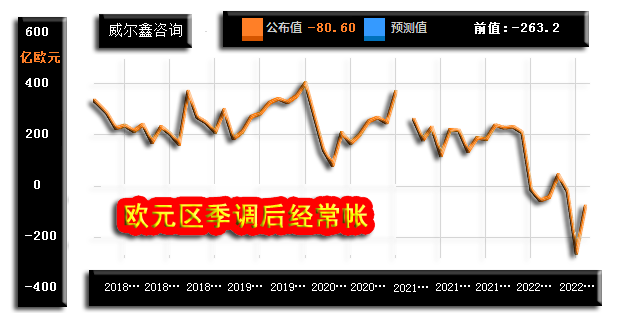

市场预期11月欧元区消费者信心指数为-26,略好于10月的-27.6前值,实际数据为-23.9,远好于预期及前值。同日公布的欧元区9月季调后经常帐赤字也大幅收窄见拐点:

欧元区9月经常帐赤字大幅收窄至80.6亿欧元,8月前值为赤字263.2亿欧元。 周四数据显示,德国IFO商业景气、预期指数好于预期:

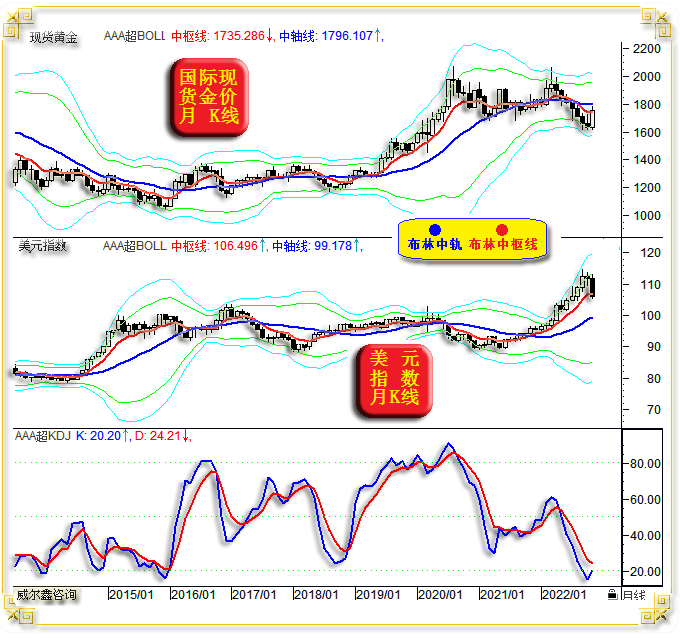

市场预期11月IFO商业预期指数为77,略高于10月的75.9,实际数据为80,好于预期及前值;德国11月IFO商业现况指数为93.1,略低于预期的93.8及10月的94.2前值;德国11月商业景气指数为86.3,好于预期的85,好于10月的84.5前值。 本周数据不难看出,欧元区、德国经济形势正出现改善,而美国经济似渐入窘境。然笔者倾向中周期欧、美经济数据可能得到“踹息”机会,阶段市场风险偏好得以延续的可能性较大。 欧美通胀或难如愿回到调控者希望的正常区间,尤其美国通胀。过去20年外国央行与美联储热衷为美国提供流动性,方式之一是大肆购买美国国债。近年地缘政治危机、流动性泛滥暴露出美国基于全球责任的太多问题、利己思维极其浓厚,甚至不惜恶意制造问题。使得近年央行纷纷增大黄金储备,降低美元、美债持有量。金融博客零对冲信息显示,在亚洲,包括私人投资者和央行在内,在9月份抛售了1180亿美元的美国国债和债券,这是它们有记录以来月度抛售规模最大的一次。自7月以来,截至9月底,日本已出售了1140亿美元票面债券,占其持有量的9.2%。在这种情况下,如果美联储被迫介入,为美国财政部提供融资,就像他们在新冠肺炎救援计划中集体采取的行动一样,或者在国债再融资的展期中提供帮助,那么经济将在未来许多年内走上高通胀的道路。 本周美联储会议纪要显示,12月加息50BP的可能性最大。关于当前的经济活动和近期前景,FOMC与会者注意到,尽管美国实际GDP在第三季度反弹,但最近的数据表明,近期的经济活动似乎有可能低于趋势增长率。FOMC一些与会者指出,在地缘政治紧张局势下,能源价格可能再次大幅上涨。一些与会者评论说,劳动力市场的持续紧张可能导致工资-物价螺旋上涨,即使这种螺旋形态尚未形成。美联储经济学家预计,明年美国经济衰退的可能性约为50%。据最新CME“美联储观察”:美联储12月加息50个基点至4.25%-4.50%区间的概率为75.8%,加息75个基点的概率为24.2%。 3 美元大幅下跌 金价强势反弹 虽我们认为阶段或短期金价相对于美元指数的大幅回落,上行动力不足,且亦步亦趋、后知后觉以美元波动为指引。然就月K线形态观察,金价的大幅反弹大体对应于美元指数指引。如金价、美元月K线图示:

当前的11月动态K线,金价受月线布林中枢线反压明显,美元受布林中枢线支撑。然K线皆呈一阴吐三阳或一阳收三阴的大致转势特征。金价不仅面临月线布林中枢线反压,还对应中轨压力。美元指数则距离中轨作用力尚远。 就金价月线KD指标观察,于20年超卖区“勾头”向上,然尚未出现令市场感到乐观的宏观见底“金叉”。故对于市场中长期前景,看似还得从基本面梳理线索。 就美元月线通用技术观察,大致宏观见顶意蕴非常明显:

就我们设计的美元综合指标量化观察,在9月美元指数冲顶114.78点过程,其超买程度无限接近2015年的四十年最强超买状态,我们提醒投资者随时注意美元指数可能大周期见顶。目前观察,美元指数在综合指标刚好触及“牛大顶”坐标(牛市状态也可能见大顶)后见顶。该指标能较好解决KD与RSI指标的高低位钝化问题。 虽笔者认为美元指数恐已宏观见顶,但并未否认美元不会出现强势反复。然就一个良性的中周期而言,只有当美元综合指标回踩“熊顶牛底区”时,阶段做多美元方见更好安全边际。当然,笔者并非断言该指标会一气呵成运行至此。 月线KD指标,超买区双顶,且顶背离,同样具备极强宏观见顶的技术参考含义。月线RSI指标超买区双顶,只是不似KD有顶背离信号特征。 相较于美元指数月K线通用技术的超买宏观见顶分析,我们9-10月有关美元宏观K线形态的见顶分析,无疑更具参考价值,且又一次证明宏观技术分析的有效性。如美元指数月K线形态趋势分析:

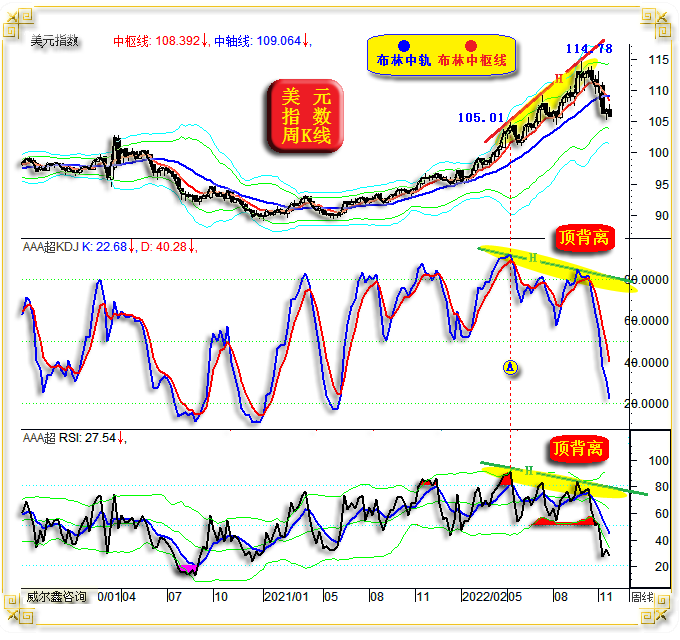

图中P1P2为美元指数数十年超宏观贬值趋势通道,当美元指数虚破趋势线P2线宏观反压时,我们提醒投资者注意做多美元的宏观技术风险。 图中L1L2为十几年美元指数宏观上行趋势通道,一个非常标准的通道。9月美元指数精确遇阻于轨道线L1压力后见顶。 系列等宽、平行的H趋势线或轨道线。轨道线H5在9-10月与P2线交汇共振,对美元指数构成更强宏观形态趋势反压。我们曾提醒投资者注意P2、L1、H5在9月的“三角”反压,可能类似2015年一季度L1与H3形成的三角反压,注意美元宏观见顶。 目前形态趋势观察,笔者认为图示H5、P2、L1三线共振对应的超宏观、宏观共振,将有效构成美元指数宏观见顶反压,即便美元指数有类似于2000/2001年、2015年宏观见顶后的强势反复,也定不再有类似今年9月前的趋势性强势。 美元指数周K线顶背离信号确认,中期弱势明显,然并不超卖:

9-10月关于这幅美元指数周线超买区的“顶背离”信号,我们也经常提及。就布林周线K线形态观察,H线对应的K线形态与技术指标顶背离信号何其明显,今确证见顶。目前无论周线布林指标,还是KD、RSI技术信号,都不到大致肯定美元阶段或中期见底时。指标常态趋弱,美元看似仍具阶段下跌惯性。若如此,需注意金价“补涨”!然也不排除美元就此“常态反弹”的可能,毕竟距离下一个升息周期不到三周时间。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:13980468832 联系人:帅小姐 或 028-86128733。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

| « 2022-11-25 威尔鑫日评 | 2022-11-28 威尔鑫日评 » |