| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫周评·׀ 中国央行黄金增储利刃出鞘 月度超最强央行季度增储

威尔鑫周评·׀ 中国央行黄金增储利刃出鞘 月度超最强央行季度增储 |

|

2022-12-09 17:40:28

来源 --

作者

中国央行 黄金增储利刃出鞘 月度超最强央行季度增储

2022年12月09日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

阶段基本面必云雾渐浓,不少视点因市场“没有先行”,而不敢让视点先行,哪怕提出质疑,引发思考。 本周欧美开始执行对俄罗斯原油价格上限贸易规则,不仅少见对原油价格构成支撑的视点分析,更甚至一些视点认为该消息利空原油,或只因本周油价延续下跌趋势,再创中期新低。若油价处于阶段牛市,我想经济、金融界会出现很多声讨欧美对俄罗斯油价设置上限的举措,其行为本质等同于刺激俄罗斯原油减产,刺激高通胀背景下的全球原油减产。产油国默默无声,坐享其成,乐见! 若明年欧美通胀旋风再起,我想不少视点会将此次欧美对俄罗斯原油限价视为违背自由贸易公平的“自作”自受“第二版”! 欧美总思量着用“千奇百怪”的伎俩“打劫”俄罗斯。代理人战争不成,原油限价能成?若能成,倒不用费事炸掉俄输欧洲北溪天然气管道了,直接天然气价格“上限”即可。 限价能让俄罗斯超低价倾销原油,通胀就此获得彻底解决?!这种欧美脑回路! 上周,高盛发表了对2023年的原油价格预测报告,预计布伦特原油价格在2023年将达到平均110美元/桶,但同时又看衰2023年欧美及全球经济。说实话,我当时对其逻辑框架不太认同:经济衰退与油价高企,怎可“和谐”共存?! 然本周欧美捣鼓浆糊的面点师团(英、法、美、e、德、意、日、加-七国联军,还是那些历史主演)祭出“俄罗斯原油价格上限”杰作之后,我不敢轻易怀疑这不会成为2023年二酿火热通胀的又一出彩之“拙”!只是希望,届时欧洲政客别再“甩锅”美国又为欧洲挖坑回应民声申讨。喝点天然气煲原油补脑,有助于增长惠及民生的智慧。 能源乃欧洲之短,知己知彼之道,欧洲今年已试过“以己之短,攻彼之长”,今再试!而美国之于欧洲,则是继续图谋将欧洲绑在“彼短己长”的战车上:今年用天然气烘烤欧洲,味道不错;明年翻个面,试试能否用原油二烤欧洲,但愿风味依旧! 拜登继续致力于寻求脚垫、背垫,加固美元霸权、加固美国经济与信用基础。东献“台积垫”,西供欧式通胀“烧烤垫”……,一派美式繁荣! 高盛还预计黄金的12个月概率加权预测为1950美元/盎司,我认为逻辑悬念不大,不排除更出彩! 忍不住再次回顾黄金相似基本面与市场背景下,全球央行时隔四年之后的“智慧之光”,看似又一次“咋现”!

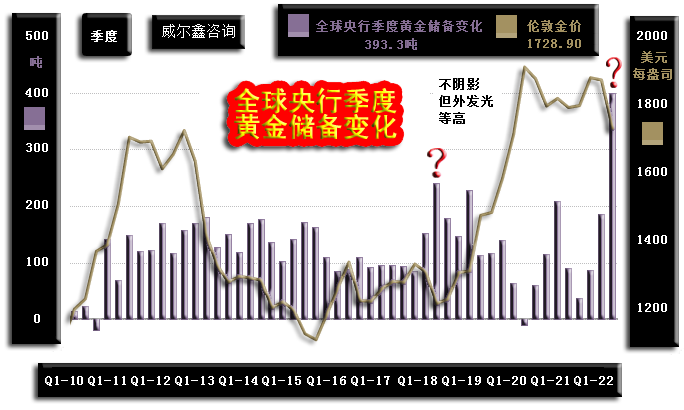

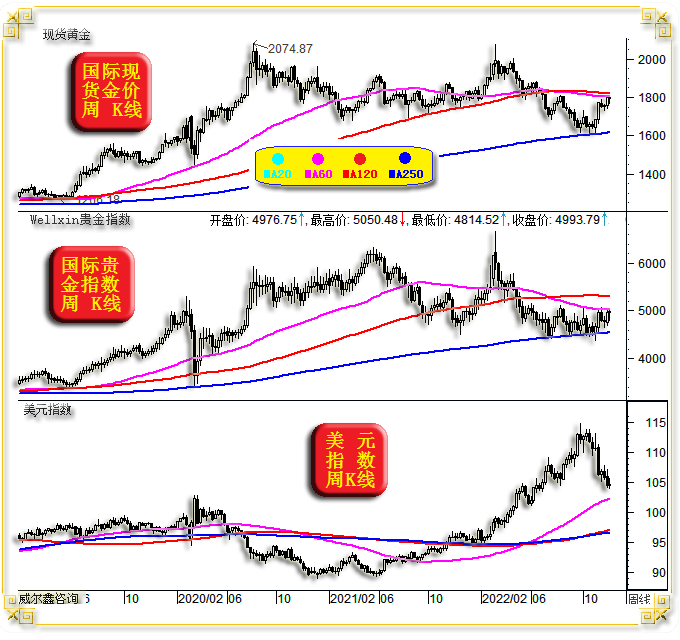

第三季度全球央行黄金储备增加393.3吨,“大幅”刷新央行季度增储历史纪录。问题来了,前一次央行季度增储历史纪录是哪一个季度?是2018年第三季度,240.5吨。时隔4年整后的第三季,央行再次狠刷历史纪录地增储黄金。 就2018年第三季度金价趋势形态对比今年第三季度,何其相似!且非常巧合的是,我多次从不同角度将今年10月前的黄金市场,类比2018年第三季度,太多相似,不仅金价中期形态表象。 即便就金价形态表象而言,也惊人类似:2016年二三季度顶部,类似2020年二三季顶部;2018年一季度顶部,类似2022年一季度顶部。中周期“双顶”皆相隔两年,而对应大周期皆相隔4年! 若真相似,中长期黄金岂不美死了!接下来将是类似2019-2020年的暴涨行情啊!全球央行比黄金ETF聪明太多,可能又抄大底了!!! 需要进一步强调的是,最新数据显示,中国央行11月份也加入了全球央行增储黄金的“战狼”团队,11月份增储黄金103万盎司。乃中国央行时隔“37个月”后的第一次“利刃出鞘”增储黄金、去美元! 此外,笔者还要补充一些央行黄金增储分项数据。全球央行第三季度增储黄金393.3吨,相较于2018年三季度240.5吨前季度增储历史纪录,纪录刷新幅度为63.5%。最大买家是土耳其央行,第三季度购入约31吨。对比全球393.3吨数据思考,央行增储黄金是全面行为,并非某一央行的巨幅偶然增持。需要强调的是,中国央行第11月份出手就是32.19吨(103.5万盎司),超过了第三季全球增储黄金最多的土耳其央行的季度增储量!!! 1 一周盘面小结 本周国际现货金价以1796.83美元开盘,最高上试1809.89美元,最低下探1764.95美元,截止周五亚洲午盘时分报收1796.78美元,下跌0.5美元,跌幅0.03%,周K线呈先抑后扬十字星。 本周美元指数以104.7点开盘,最高上试105.82点,最低下探104.09点,截止周五亚洲午盘时分报收104.52点,下跌30点,跌幅0.03%,周K线呈冲高回软倒T阴。

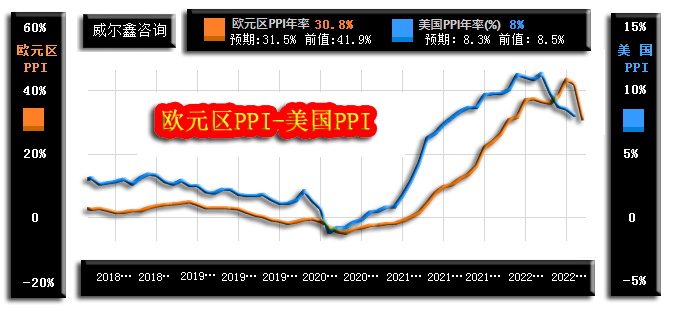

本周Wellxin国际贵金指数以4975.75点开盘,最高上试5050.48点,最低下探4814.52点,截止周五亚洲午盘时分报收4993.79点,上涨14.88点,涨幅0.3%,周K线呈先抑后扬十字阳。年率上涨0.19%。 本周金价、贵金属总体相对于美元指数指引亦步亦趋,主动性不足,说明整个市场犹豫彷徨心理情节较重。金价对于美元动态转强敏感回软,对美元动态弱势提振则反应迟钝,市场信心有待恢复,或曰市场有待明朗。 同时,本周金价、贵金属市场波动特征亦可理解为对技术面的反应。贵金指数遭遇60周均线反压,而金价则遭遇着更强的60、120周均线共振反压。金价选择进一步调整,还是向上突破,需对更多阶段基本面影响逻辑进行思考。此外,还需纠偏一些今年一直持续,但有悖于长周期历史运行规律的市场与基本面逻辑关系认知。比如今年的美元与美元利率,原油与通胀逻辑关系,若无历史认知沉淀,思维可能被带偏。我们将在接下来的分析内容中,进行一定程度剖析。 2 一周数据消息基本面 本周欧美经济数据延续11月趋势,欧元区经济持续改善,但11月总体回软的美国经济数据却呈现出一些令人费解的现象。 本周欧元区重要经济数据相对较少,我们先行梳理。从上周五尚未分析的10月欧元区PPI物价指数观察,大幅回落,令欧洲紧绷的通胀神经得以松弛。如欧美PPI物价指数年率图示:

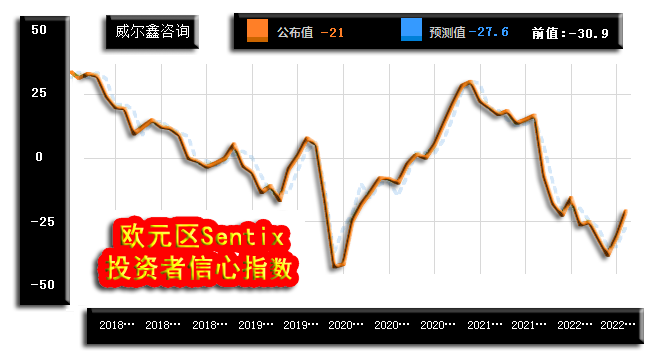

市场预期10月欧元区通胀指数年率将由41.9%的前值回落至31.5%,而实际回落幅度更大,为30.8%。图示最新欧美PPI数据都截止10月份,只因月内公布日期差异而对齐不工整。图形不难看出,在美国PPI早已连续回落数月的前提下,10月欧元区PPI基本才算正式回落,且10月回落力度比美国更明显。 12月5日(周一)欧元区12月Sentix投资者信心指数显示,投资者对欧元区经济复苏信心“超预期”增强:

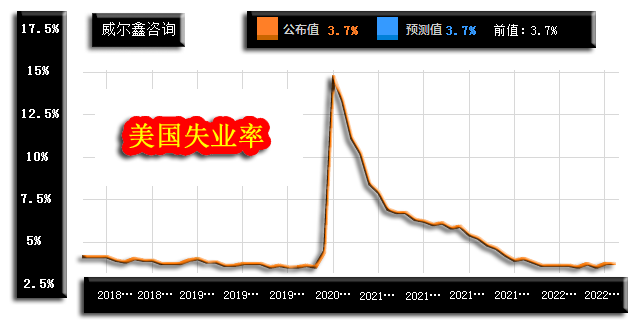

市场原本预期欧元区12月Sentix投资者信心指数为-27.6,相较于11月的-30.9温和改善,实际数据为-21,大幅改善。也不知是否近期欧洲对美国《通胀削减法》的强硬表态给了投资者更大信心,民众对以己民生利益为重的政治立场更见信心。 此外,12月7日数据消息显示,欧元区第三季度GDP修正值得以上调,季度年率由2.1%修正为2.3%。但第三季度美国GDP数据也同样上修,由2.6%上修至2.9%。 然总体不难看出,欧元区阶段经济形势持续改善信号。 上周五及本周美国公布的就业数据、ISM非制造业数据,都好于预期,阶段美元弱势获得支撑,金市对应承压。如何理解这两个美国经济数据的“意外”强劲呢?如上周五公布的美国失业率、非农就业数据图示:

美国11月失业率为3.7%,符合预期,持平于10月,但非农就业人口变化却明显好于预期。市场预期美国11月非农就业人口为增加20万人,相对于10月前值将明显下降。参考11月已出炉且彰显美国经济纷纷回软的数据特征,市场预期美国11月非农就业数据回落合情合理。而实际数据为26.3万人,不仅好于预期,也好于10月前值。数据出炉后20分钟内,美元跳涨过1%,金价对应快速下跌20美元。 然这个数据不足以让笔者认为美国经济回软趋势能就此扭转,也并不让笔者对数据超预期感到奇怪。首先,该项数据历史观察,美国非农数据可能存在很大偶然性,且经常在一两月后有再大幅调修正。据美联储官员叙述,美联储2021年过于轻视通胀,也有受2021年8-9月非农就业数据误导的因素。此外,观当前美国产能利用率数据,依然处于十年绝对高位区,工业产能近似满负荷运转,未见回落趋势,这种情况下就业数据向好,并不意外。但这与经济周期未必存在紧密关系,如同近年欧元区失业率持续下降,并不代表近年欧元区经济持续繁荣一样:

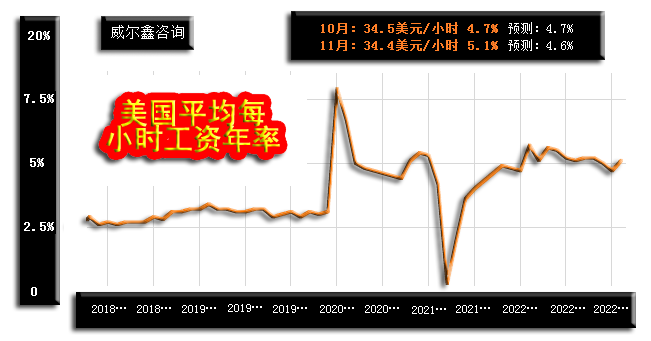

当日公布的美国就业及劳动力市场分项数据有些特别看点,或意味着美国长期通胀可能超预期顽强。如11月全美平均时薪年率图示:

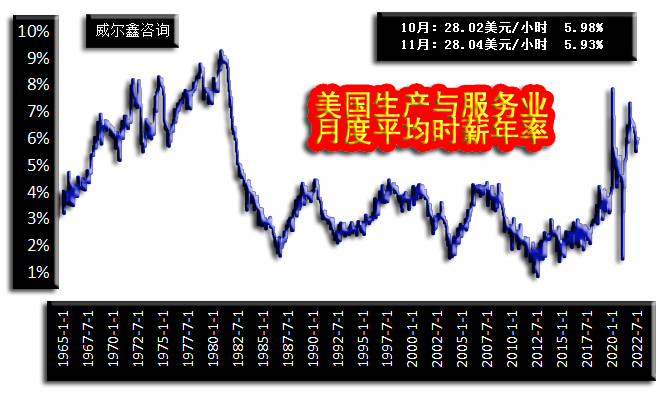

数据显示,美国11月劳动力时薪为34.4美元/小时,时薪年率为5.1%,远超预期的4.6%,及4.7%的10月前值。 数据好像看不出更多信息,然结合美国已连续四个月下降的CPI数据思考,你就不会感受不到人力成本上涨对美国通胀的“支撑”了。人力成本高企,或曰涨薪诉求强劲,通胀何以有效下降?!本周,美国正酝酿1990年以来最大规模的铁路工人罢工,是否满足铁路工人涨薪诉求,周末或见分晓。 此外,若将美国中低层收入时薪进一步对比全美工人时薪,你更会感受到此轮美国通胀的“特殊性”。如代表美国中下阶段收入的生产与服务业平均时薪年率数据图示:

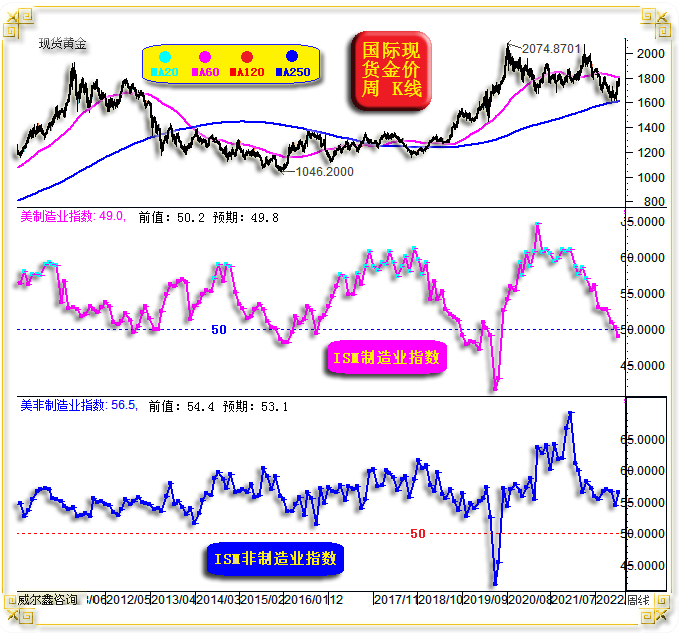

11月全美平均时薪为34.4美元/小时,然生产与服务行业平均时薪仅为28.04元/小时,比全美平均时薪低约20%。 再观察对应的时薪年率,11月全美平均时薪年率为5.1%,然代表中下层的生产服务业时薪年率为5.93%,高于全美平均时薪年率。 我们知道,受通胀冲击影响最大的是中下层老百姓,他们几乎所有的收入都用于基本生活开销,65%以上美国人储蓄低于500美元,即是这种现象的直接体现。上述数据不难看出,低层工资涨幅虽看似更大,但绝对收入远低于全美平均水平,故必然面临更强的涨薪诉求,同时也说明与日常民生紧密相关的美国生活物价指数,绝不止官方公布的通胀数据那么低,否则不会有那么多中低阶层此起彼伏的罢工潮。目前美国生产与服务业月度平均时薪年率依然“顽强”位于40年绝对高位区,没有经济衰退的全面需求下滑,美国通胀难以持续有效回落。 12月5日(周一)美国公布的11月ISM非制造业数据,又一次令人吃惊的超预期良好。参考上周美国糟糕的11月ISM制造业指数表现,笔者期初以为本期美国ISM非制造业数据可能同样糟糕,甚至不排除跟随制造业滑入50下方衰退区可能。然实际数据出炉后,比上周五的就业数据更让人吃惊,美国经济抗回落的韧性果真太强!?:

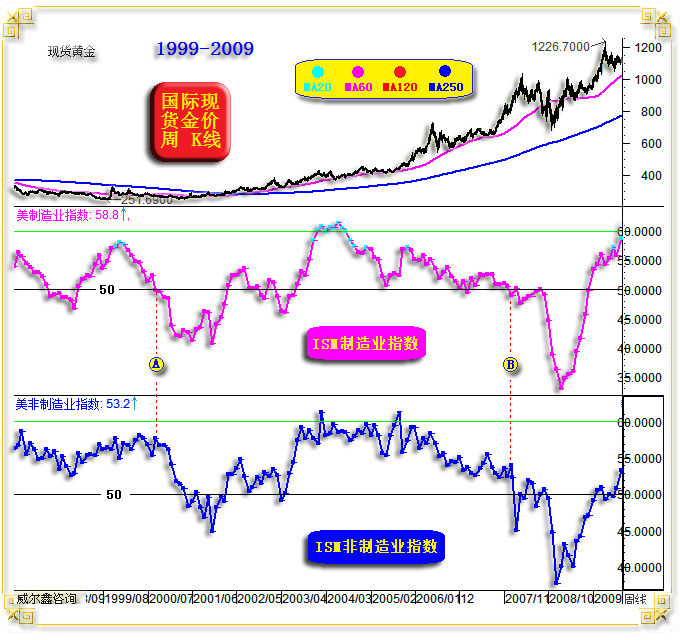

市场预期11月美国ISM非制造业数据为53.1,相较于54.4的前值适度下滑。诚如笔者前面关于市场对就业数据的预测逻辑一样,此前11月诸多经济数据纷纷回落,且鉴于ISM制造业指数超预期大幅回落,对于ISM非制造业指数适度回落的预测合情合理。然实际数据出炉,比上周五非农就业数据的超预期良好更让人意外。56.5的实际数据不仅“大幅”好于预期,也大幅好于10月前值。 11月ISM制造业大幅下滑至50下方(49)的衰退区,但对应ISM非制造业却“逆势”大幅上行,这种数据组合本身即是一道“奇观”!此外,就美国制造业与非制造业经济比重观察,制造业占比美国经济的权重不到25%,非制造业占据着美国经济的绝大部分比重。11月美国ISM非制造业指数的强势韧性,是否是美国经济拒绝下滑或衰退的信号? 或许是 但也,未必! 笔者长期跟踪、观察、研究美国ISM经理人指数,有些或异于其它视点的心得体会。虽然美国非制造业占比经济的权重很大,制造业占比权重较小,但其制造业通常对非制造业有“引导”作用。 笔者在发现这种现象的期初感到奇怪,怎么小个子经常引领大个子运行趋势呢?仔细思考后认为,这可能是因为小个子没啥“思维”,而大个子“思维”灵活易变之故。 如何理解美国制造业这个小个子没啥“思维”特性?发达国家制造业大多是高度自动化生产线,就像一层不变的经济运行“程序”,大多按需求、供应数据程序化运行,随机性、易变性不大,故美国ISM制造业指数看似比非制造业指数更见趋势,趋势更平滑,更能反应实际经济运行趋势。 非制造业呢?则更多了人类复杂多变、易变的思维因素、主观因素、审时度势因素,少了机械程序化的运行。当掺杂丰富思维因素的非制造业看到制造业(多体现为自动化机械产能)近似满负荷运转时,自然审时度势认为经济没问题。而一旦看到高度程式化的制造业趋势陷入衰退,则或快速改变对经济前景的判断,且通过“羊群思维效应”放大,致使非制造业快速追随制造业下滑。故进入经济衰退周期,经常可见前两个月美国非制造业还过热,但随后即快速下滑衰退。2000/2001、2007/2008年美国经济衰退皆有如此过程:

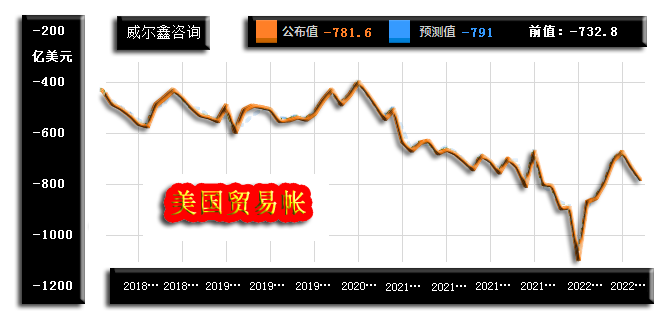

观图中2000年A位置,美国ISM制造业趋势性下滑后,初入50下方衰退区。但对应的美国ISM非制造业指数,尚在55上方的近似“过热区”。图中A位置当月与本期数据类似,ISM制造业数据超预期初入衰退区,然非制造业数据竟然逆制造业数据强劲上行。 然伴随制造业奄奄一息后坐实衰退,美国非制造业终加速追随制造业引领陷入衰退。 2007年B位置同样如此。当月美国ISM制造业指数同样初入50下方衰退区,然而制造业指数逆制造业指数强势上行。 此后制造业气息奄奄,反弹乏力,渐渐坐实衰退,美国ISM非制造业指数加速下滑追随制造业陷入衰退。 如何看待美国本期ISM经理人数据表现,诚如笔者上期文章观点,可能需要明年2、3月数据来进一步证实,年末本身也存在节气干扰可能。故笔者对本周美国ISM非制造业数据的“奇异”表现,上佳表现,冷眼视之。冷眼不代表否定、鄙视,而是代表不作结论。 在这种前提下,阶段黄金市场前景虽看似因美国经济韧性而扑朔迷离,然又存在一些必然的运行逻辑。笔者之见,美国官方调控者也到了需要一些“过渡”时间来仔细“审视、观察”美国经济运行真相的时候了。思考美国经济运行质量,思考流动性收紧对经济冲击的时滞效应,重新评估通胀局势、趋势,以为后期货币政策调控进行更准确有效的“定调”。毫无疑问,我们即将面对美国货币政策调控节奏变化。一二月的市场可能对经济数据、消息更敏感。 此外,12月6日美国贸易帐数据显示,美国10月份贸易逆差继续放大:

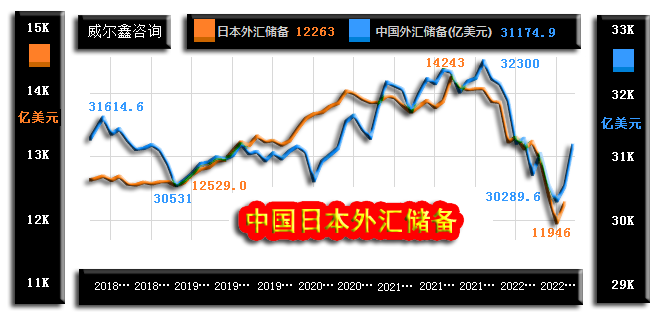

市场预期美国10月贸易逆差为791亿美元,实际数据为逆差781.6亿美元,数据虽略好于预期,然相对于9月前值大幅走阔。与美国贸易逆差连续两个月放大所对应的是,欧元区贸易逆差连续两个月收窄,欧美国际贸易延续近月跷跷板现象。 12月7日数据显示,作为全球外汇储备最大的两国,中国11月外汇储备大幅回升,日本外汇储备也似触底:

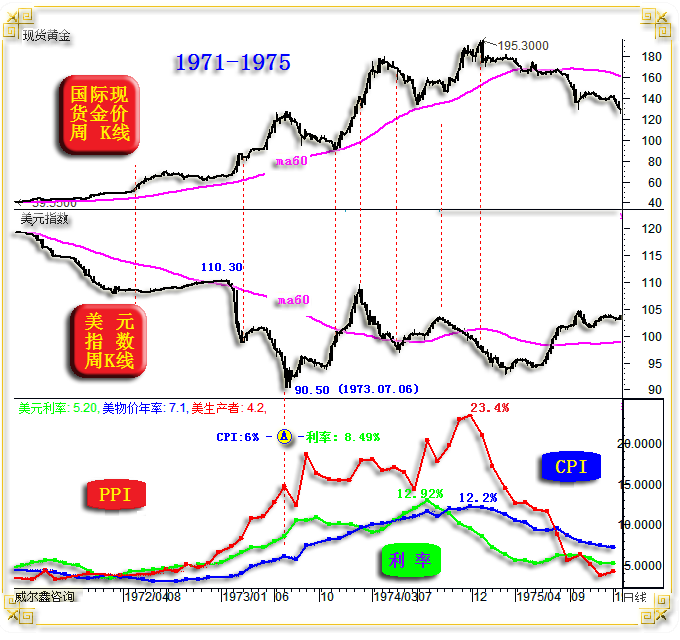

近月日本外汇储备流出速度、力度远超中国。日本外汇储备不到中国一半,然外汇储备最大下降空间超过了中国。 11月数据显示,中国外汇储备31174.9亿美元。近月外汇储备最大下降空间约2000亿美元整,目前回升力度很大,两月即回收了约3/7的储备降幅。日本最新外汇储备12263亿美元,乃连续数月大幅下降后的第一次企稳回升,力度很小。 外汇储备变化,较大程度反应了国际资本流向,并进一步体现出国际资本对一国经济前景的信心。从中国外汇储备快速回升观察到,国际资本对中国经济前景信心很强。此外,中日外汇储备企稳回升,也有助于我们对应思考美元大周期运行逻辑,倾向美元已大周期见顶,即便还有基于经济周期规律的强势反复,但理应不会再有类似今年3季度前的系统性牛市。中长期黄金后市,自然不必悲观。此外,在全球央行于第三季度创纪录增储黄金之后,中国也在11月份年内首次增加黄金储备103万盎司。 3 美联储还是轻视了通胀 即便美联储政策延续,金市亦或柳暗花明 近期,不少可能符合事实的观点与金融现象可能令投资者深感困惑。比如: 2023年欧美迎来经济金融危机渐被市场共识。然不少市场观点(包括高盛)又大幅看涨原油; 2023年美元利率继续上行,甚至诚如桥水达利奥认为美元利率将超预期上行至6%以上,然看好黄金的观点却越来越多。 2023年美元利率将继续上行,但诚如笔者判断美元指数可能大周期见顶的观点也越来越多。 不少观点认为2023年欧美通胀可能进一步明显回落,然与原油价格走强不矛盾吗?! 就2022年美调控当局抑制通胀的方法、成效观察。美国流动性调控者针对此轮40年最强的通胀冲击,参考、吸取了上世纪70年代经验教训,祭出了更强调控组合力度,也看似取得了上世纪70年代抗通胀时期不曾取得过的阶段成效。但是,无论美联储,还是美国政府,可能都低估了通胀类似奥密克戎“变异或进化”的复杂性。 比如,拜登团队或极大程度认为:摁住了油价就有效摁住了通胀。观当前原油价格,相较于今年3月顶部价格近似腰斩,并对应取得了美国PPI、CPI指数年率连续四个月回落的“成效”,这是上世纪70年代抗击两轮大通胀过程中从未取得过的“成效”。上世纪70年代大通胀过程中,在取得抗通胀的决定性胜利之前,油价从未近似腰斩过,CPI物价指数从未出现过连续2个月的回落。 但当前美国抗通胀成效能否延续,直至宣告取得了决定性胜利。我想美联储与美国政府都越来越没有把握,并感受到了以往历史不曾感受过的通胀坚韧“新形势”! 虽美国CPI物价指数连续四月下降,但总体降幅,尤其相对于被美国以40年最强战略库存储备释放力度冲击变形的油价跌幅,美国CPI降幅可谓——微不足道!涵盖20多个品类的CRB商品指数与油价跌幅,严重不匹配,这定让美国调控当局深感意外,历史书也没这么写过。 美国或能一时操纵原油,但欲全面操纵全球商品市场,不可能。七国联军“限价俄罗斯原油”,到底是奇招,还是臭棋一招,留待明年观察、体会! 若诚如高盛分析预期,明年布伦特原油均价110美元/桶,我不相信欧美通胀没有第二“春”!届时,诚如桥水达利奥所言,美联储将推动美元利率至6%以上,逻辑严丝合缝。 但是,但是,还是但是!诚如今年美元利率、美元指数、金价关系,美元利率上升至6%以上,金价岂不下跌得稀里哗啦,甚至飞流直下三千尺!?今年三季度全球央行大肆增储黄金,岂不蠢到家了!? 然,谁说美元利率上行周期必然对应美元指数走强?这不过是今年美国调控当局特酿,并认为能有效毒死通胀的认知毒药。如1971至1975年,上世纪第一轮大通胀期间的金价、美元指数、美元利率、美国物价之间的关系图示:

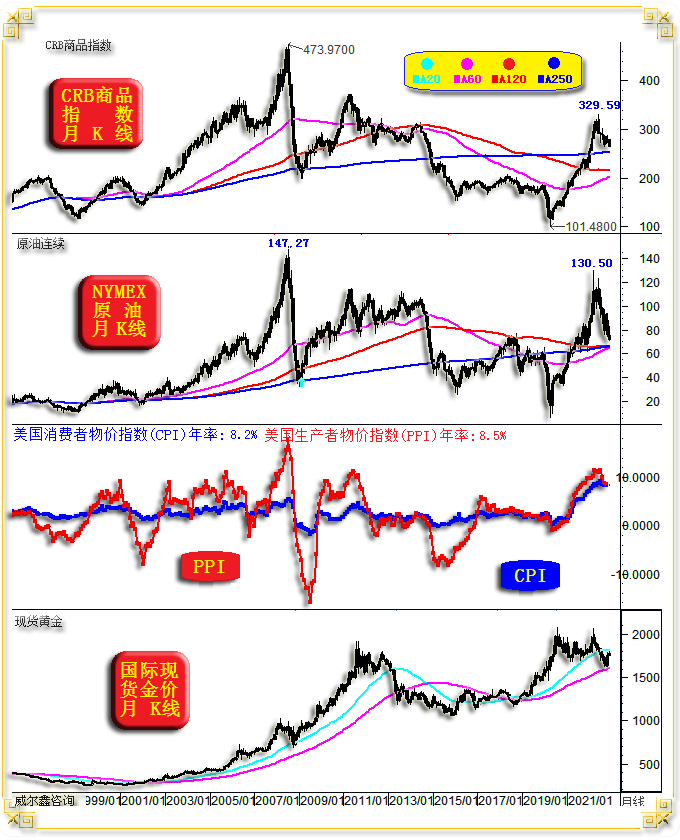

在1973年7月6日当周的A位置前,美元利率从1972年9月初的2.9%一路攀升至8.49%。对应美元指数不仅不受美元利率大幅上行而上涨,反而暴跌,从最高的110.30点附近暴跌至90.50点。谁说升息周期一定对应美元走强?! 观直至1974年末美国CPI见顶12.2%以前,CPI指数从未出现过一次连续两月的回落。 故不得不“赞扬”本届美国通胀调控者,竟然取得了CPI指数连续四个月“小幅”回落的调控“佳绩”。 也许,即便美国通胀调控当局换了一碗汤,但最终还是相似于70年代通胀的那剂“药”!美国经济金融至少中等程度的衰退、危机难免。至于当前七国联军祭出的限价俄原油,会不会酿出相似于今年欧洲天然气危机“翻个面”的同样特效?不排除“有志者事竟成”古训再次应验可能,把个中度危机酿成了醇厚的重度。 图中不仅美元指数与美元利率关系可能颠覆当前很多投资者认知,美元与黄金的关系同样可能继续颠覆投资者认知。 相较于国际原油价格近月跌幅,涵盖20多个品类的CRB商品指数跌幅严重不足。故即便拜登政府或渲染较好控制着油价,并进一步摁住俄罗斯油价抬头。但能不能有效摁住欧美通胀抬头?我表示怀疑。如CRB商品指数、NYMEX原油价格、国际现货金价月K线,以及对应的美国CPI、PPI物价指数图示:

近月油价跌幅巨大,近似腰斩。然对比观察CRB商品指数些许回软幅度,对比观察美国CPI、PPI回软的“更些许”幅度,美国调控当局好意思声称抗通胀取得了巨大成效吗?! 油价渐近60、120、250月线共振极强支撑区,除非美国引领欧洲经济就此毫不停留,直接蹦极,否则我不相信油价能有效击穿该超宏观技术共振强支撑区。 而若诚如高盛预期,油价转强奔110美元上方而去,我不相信美国CPI、PPI不会不再“昂首挺胸”!同时,我也不相信金价表现还会像2022年一样“含蓄、低调”! 剔除美国压制油价的意愿,油价中期技术易涨难跌。如NYMEX原油价格月K线,以及我们针对原油特有市场属性设计的油价综合指标、KD指标、RSI指标图示:

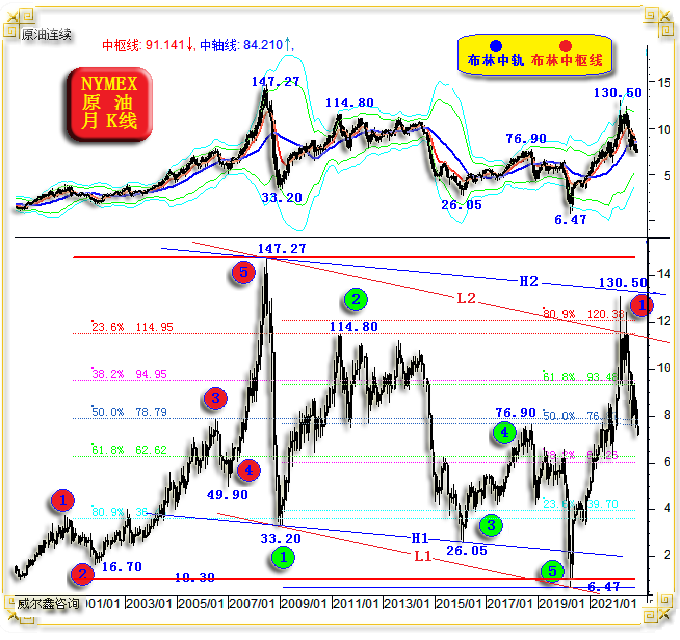

子图1之油价主图,若随后欧美经济没有一气呵成的蹦极征兆、现象,适逢油价考验60、120、250月均线共振支撑位置,进场捡钱即可! 子图2之油价综合技术指标,20年来,逢油价综合指标从“牛小顶”上方一气呵成回落考验“熊顶牛底区”,皆是阶段或中期买进机会,当前理亦然!除了,2008年油价见顶147.27美元后随全球经济金融一起蹦极。 子图3之油价月线KD指标,20年来触及20“超卖”坐标位的时候,仅有限几次。目前又一次“抚摸”,机会还是风险?! 子图4之油价月线RSI指标,相较于月线KD指标之超卖,则略“含蓄”。然RSI指标从上轨超买区一气呵成击穿下轨,似乎也对应着非常明显的风险释放。 再如油价月线布林指数及形态趋势图示:

就中周期原油市场“运行属性”而言,如果要将两年多来原油价格从6.47-130.5美元的中期牛市行情做个类比,笔者认为似2009年油价见底33.20美元之后,至114.80美元的大二浪反弹。尽管就大周期而言,笔者更倾向油价6.47-130.5美元乃12年大五浪调整之后的新周期大一浪。 故若单纯就市场属性对比,今年的130.50美元油价类似2011年4月的114.80美元。此后至今的中期调整,其月线布林指标击穿中轨的幅度也极其相似了。若此后无欧美经济蹦极助攻空头,油价中期见底的可能,确实越来越大! 下图之20年油价形态趋势,宏观波浪结构清晰:大五浪上行后,大五浪调整,目前应为新周期大一浪见顶后大二浪调整中…… 宏观形态趋势,H1H2宏观调整通道由33.20美元、26.05美元、147.27美元三个顶底点定型,H2对应的宏观压力算得上相当精确了。 L1L2宏观调整通道由33.20美元、6.47美元、147.27美元三个顶底点定型,L2体现为有效压力。 综合观察思考,H1L1对应的宏观夹角支撑,H2L2对应的宏观夹角反压,不应被忽视。尤其再进一步叠加10.30-147.27美元五浪大牛市波段回调的23.6%黄金分割位在114.95美元共振,进一步叠加147.27-6.47美元大五浪熊市波段反弹的80.9%黄金分割线在120.38美元的共振,宏观反压不可小觑。若中期后市油价再度测试该压力区,仍需警惕。 当前,油价击穿了上述大五浪牛市回调的二分位(50%),大五浪熊市反弹的,依然是二分位,且对应着2018年中期形态顶部(76.90美元)支撑。笔者倾向,当前油价处于中期诱空中! 再如NYMEN原油价格周K线成本浪潮分布,以及对应的周线KD、RSI通用指标图示:

笔者时不时会分析各市场成本浪潮在特殊阶段的形态市场含义,当价位触及成本海面或海底时,即为显著特殊阶段,需高度注意成本海面、海底的阶段或中期支撑、反压。 当前,油价空中回落,亲吻成本海面。通常情况,若无意外经济走坏带节奏,油价面临技术强支撑。 2014年油价大熊从海面直扎海底时,在海底附近遭遇强支撑。油价反弹约50%后,再度测试海底支撑,又一次反弹20%后,于2016年虚穿海底诱空见大底。并于2018年精确受制于海面反压。再后大幅下跌,又一次受“海底捞”支撑…… 即便2020年疫情带节奏,搞出离奇负油价,油价见底反弹至海底时,同样遭遇非常明显的反作用力。 当前,需高度关注海面之反作用力支撑! 若油价确实受海面支撑见底,那么对应周线KD、RSI指标,将在超卖区确认“底背离”,就像前段时间贵金指数、黄金、白银的超卖区底背离形态一样! 再如NYMEX原油价格日K线图示:

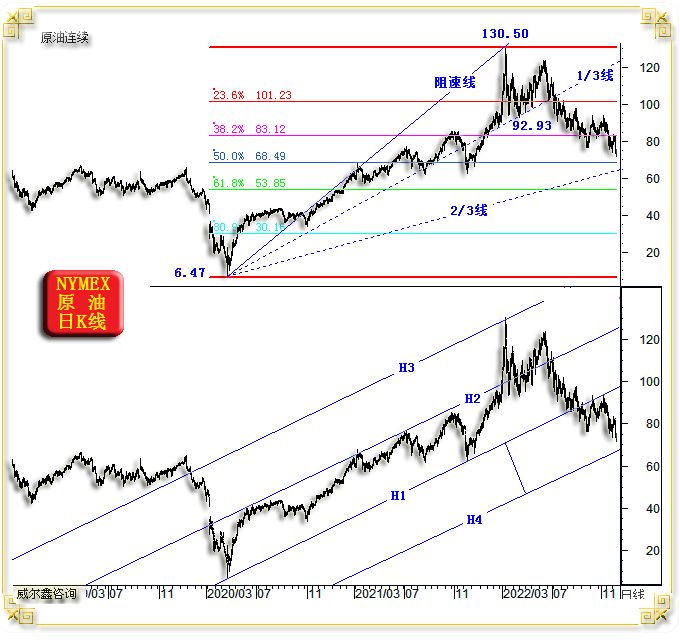

上半图,就中周期观察,若油价还有更为精确的调整低点,可能就在两年多牛市(6.47-130.50美元)回调二分位50%(理论68.49美元)附近,并对应与图示阻速线2/3线共振,且进一步对应着下半图之H4线形态趋势共振支撑。 中期油价下跌应有限,欧美通胀亦或路漫漫其修远兮!即便美联储继续猛踩刹车,踩穿车底,金市之明日定不同今日!更何况,随后2、3月美联储或倾向于诚惶诚恐过渡观察,默烧高香,寄希望于俄罗斯10美元倾销原油灭火!当然,能有类似2020年华尔街操纵的负油价,更是大补! 黄金市场具体操作上,虽阶段看似有些不确定因素,但客户多头持仓成本已超160美元,完全边际极大。对于新客户,周一数据给了个意外机会,我们果断建议新客户在1768美元下方做多。周一美国公布的11月ISM非制造指数让人惊异,表现奇佳,促使美元激扬,金价劲挫击穿1770美元。但该数据会让美联储月中升息50个基点的调门调整为升息75点吗?显然不可能,该数据连让美联储商讨的兴趣都没有。既然如此,当然应逢低果断做多,短期安全边际极好!据最新CME“美联储观察”:美联储12月加息50个基点至4.25%-4.50%区间的概率为79.4%,加息75个基点的概率为20.6%。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:13980468832 联系人:帅小姐 或 028-86128733。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

| « 2022-12-9 威尔鑫日评 | 2022-12-12 威尔鑫日评 » |