| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫周评·׀ 美国就业数据涉嫌造假 不改黄金宏观牛市韧性

威尔鑫周评·׀ 美国就业数据涉嫌造假 不改黄金宏观牛市韧性 |

|

2023-02-10 17:05:33

来源 --

作者

美国就业数据涉嫌造假 不改 黄金宏观牛市韧性

2023年02月10日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

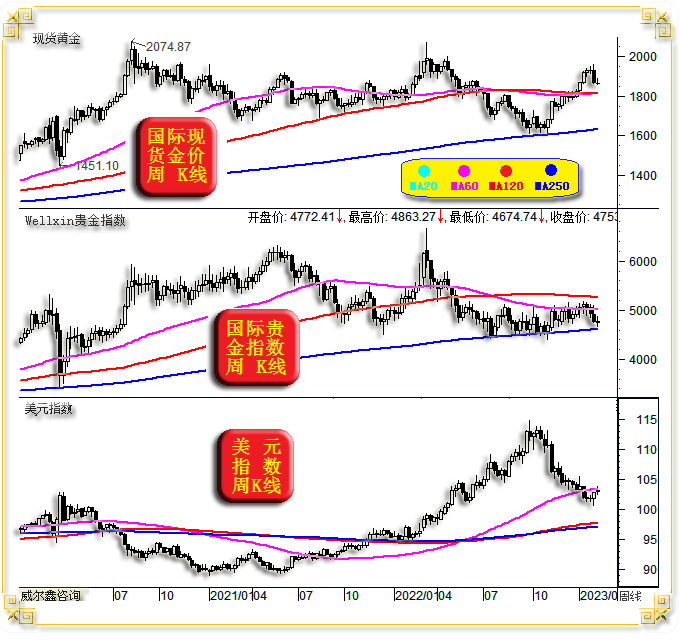

上周五,黄金市场在欧美利率决议落地后遭遇两击连环炸雷,国际金价两日累积闪崩近百美元,令黄金投资者懵圈了。若美国经济基本面真的雾霾散尽变天,黄金后市还有得搞吗?! 上周五第一击炸雷,美国1月非农就业数据超预期“惊艳”,就连美国本土经济学家都惊呼:“好得失真”!随后,我们看到不少美国、美联储官员变调:美国衰退或可免…… 上周五第二击炸雷,美国ISM非制造业指数由前期数据衰退区直接乘火箭升空,表现甚似“过热”,又一次令经济学界惊呼:没看懂! 数据失真也好,看不懂也好,反正数据对市场的扰动,美国调控者对投资者的“舆论预置目的”看似达到了。随后,美国官员们纷纷登台“巩固成果”:美国就业强劲,经济衰退可免!尤以美国财长耶伦观点转变最“吸睛”。此前,她经常表达对美国经济衰退的担心。 对于美国宏观经济,笔者分析量化工具不少,甚至偶尔用“放大镜”带投资者观察一些美国经济运行中比较“特别”的细节。 在本期基本面分析中,笔者将再次用“放大镜”观察美国ISM非制造业指数,为何能在前一期数据跟随ISM制造业指数直接由过热蹦极至衰退后,无视制造业衰退加剧,直接乘火箭飞升靠近过热区。它与本期强劲的美国就业数据互为印证吗?这是不是美国经济冬去春来的信号? 至于让美国经济学家直呼“好得失真”的就业数据,笔者直言不讳:造假嫌疑太重!若美国经济数据越来越像近年美国国际政治舆论导向一样“诚实、严谨”,还有多少可信度可言?! 至于黄金,2021/2022年不一直被美国因维持“美元灌水全球的纯净度”而刻意操纵压制吗?然“逆价值真理”的操纵压制或可一时,终不可一世,全球央行正用强劲的黄金增储行为,证美国、华尔街操纵压制金价之伪。投资者用系统性牛市思维看待黄金,应该不会犯错。 1 一周盘面小结 本周国际现货金价以1860.74美元开盘,最高上试1890.18美元,最低下探1858.68美元,截止周五亚洲午盘时分报收1860.5美元,下跌5.15美元,跌幅0.27%,周K线呈窄幅震荡倒T字阴。

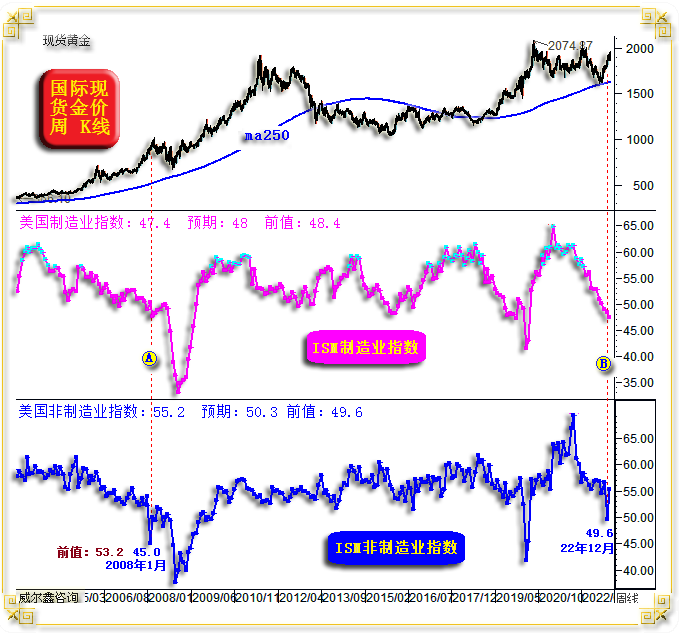

本周美元指数以103.13点开盘,最高上试103.95点,最低下探102.62点,截止周五亚洲午盘时分报收103.29点,上涨310点,涨幅0.31%,周K线呈窄幅震荡十字阳。 本周Wellxin国际贵金指数以4772.41点开盘,最高上试4863.27点,最低下探4674.74点,截止周五亚洲午盘时分报收4753.35点,下跌18.08点,跌幅0.38%,周K线呈震十字阴,创2022年12月中旬以来新低。 本周国际金价波动具有较强的短期技术特性,承上周长阴大幅下跌惯性,本周金价反弹只要日线动态突破前高点,即会遭遇强劲抛压,周四盘口压力尤甚。但即便就技术观察,金价也未必存在多大调整空间。 本周美元指数与贵金指数K线形态更似精确对应,金价反而有些抗跌。然考虑上周金价下跌过度,故有些抗跌表象亦可理解。 就金价与贵金指数K线形态观察,贵金指数又一次回踩250周均线支撑,该支撑近半年一直有效,笔者倾向本次应同样如此。若贵金指数确实再次于250周线获得支撑,理应关联封杀金价调整空间,不必对阶段后市金价悲观。 2 一周数据消息基本面 本周欧美重要经济数据不多,我们将基本面解读重点聚焦于上周五未曾解读过的两击劈散美国经济衰退雾霾的炸雷。 2022年12月,美国ISM非制造业指数由11月近似过热的56.5,直接追随连续数月运行于50下方显示衰退的制造业指引,蹦极至49.6,初见非制造业经济衰退。岂知,2023年1月,ISM非制造业指数无视制造业进一步衰退加剧,“逆势”劲升至55.2,而市场原本预期仅为50.3,弱反弹。按照笔者的定义,经理人指数重心只要连续超过55,就要注意过热可能。 在市场与经济金融界普遍预期美国经济正滑入衰退之际,ISM非制造业“意外逆势发烧”,这是美国经济冬去春来的信号吗?笔者认为,没那么简单。这种情况,在2008年美国经济金融危机爆发前的年初,几乎完全一样地出现过:

观2008年1月(A点)前,与当前2022年12月(B点)前的状况,高度相似: 2004年6月,ISM制造业指数周期见顶,先下滑近两年,后于2007年第四季度跌穿50,滑入衰退区。对应ISM非制造业指数晚于制造业见顶,且在2007年四季度前,基本运行于55以上,彰显非制造业经济运行强劲,与2022年非制造业运行状况极相似。 观此轮美国经济周期,由于美国流动性刺激太过,致使经济虚火旺盛,经理人指数强势力度超2008年前,但韧性却不如2008年前的经济周期。2021年3月,美国ISM制造业指数创37年新高见顶64.7后转入下滑。而ISM非制造业指数于2021年11月创(开始分类统计)历史纪录新高69.1后转入下滑,顶部相对于制造业顶部推迟8个月。(1996年前,美国ISM制造业与非制造业合并统计) AB点之前的美国经济周期,至少在ISM制造业与非制造业表现形势上,高度相似,仅力度与韧性因货币政策不同而略有差异。 2008年1月,美国ISM非制造业指数由2007年12月的53.2直接蹦极至45.0衰退区。当月ISM非制造业数据甚至与制造业运行反向。次月及随后两个月,即2008年2、3、4月,ISM非制造业强劲反弹,看似经济冬去春来。然终不免2008年下半年重度经济金融危机。 观2022年B点前后,ISM非制造业的蹦极与坐火箭回升情形,与2008年1月A点前后高度相似。若相似性得以延续,2023年一季度美国经济可能总体“弱反弹”,但据此认为美国经济金融危机可免,太乐观,不可信! 1月美国ISM制造业指数再创两年多新低至47.4,数据比预期的48及48.4前值更糟。观1月美国制造业、非制造业分项数据,笔者尤其关注“新订单”分项,其次关注库存状况。这两个分项指标大致客观反应着需求变化趋势,尤其新订单分项数据。 然1月美国制造业与非制造新订单分项指数严重两极化,制造业新订单“顺趋势”大幅创出2020年6月以来新低。而非制造业新订单指数则由上一期2020年6月以来的45.2新低,逆势劲升至2022年10月以来的60.4新高。上次非制造业新订单分项数据出现类似力度环比增速,是2021年三月,直接从数月新低回升至数月新高。然此后数月,新订单分项数据持续回落。剔除2020年受疫情冲击的特殊月份,本期非制造业新订单数据与2021年三月数据乃十多年最强。 由于经理人指数是一个相对于前月经济活动的环比量化数据,1月非制造业新订单指数强劲反弹,或缘于2022年12月新订单基数太差,未必代表需求的全面复苏。对比2021年2-3月新订单数据观察,笔者判断下一期新订单分项数据必然自1月高点回落。 由于本期基本面分析重点是美国就业数据,让我们进一步观察制造业、非制造业就业分项数据。1月美国ISM制造业就业分项数据为50.6,非制造业就业分项数据为50。由于该指数是一个环比指标,从就业分项数据观察,ISM制造业就业分项数据为50.6,仅相对于2022年12月前值“微幅”扩张。非制造业就业分项数据刚好处于为50平衡位,理论对应非制造业就业数据应该零增长。为何一月美国劳工部就业调查统计数据与美国供应管理协会(the Institute for Supply Management,ISM)调查统计数据差距如此之大??!!! 在上周五美国超超超预期“优异”的美国非农就业报表出炉后,笔者第一反应是:美国就业数据造假! 当然,笔者并非贸然或一时兴起得出这个结论,而是在长期深度连续观察美国经济金融运行状况基础上的即时反应。 美国非农就业数据来源于美国劳工部的劳动统计局调查报告。然最近一年多,美联储对美国劳工部的就业调查一直心存怀疑,因美联储自己也有相似的就业调查数据统计,但与美国劳工部的调查结果天壤之别。美联储在2022年12月中旬曾明确提出过对劳工部的就业数据质疑:2022年12月中旬,美国费城联储发布报告表示,33个州和华盛顿特区从2022年3月到6月的就业变化远低于美联储和我们其他人关注的美国劳工部预测。该报告称,3-6月期间美国净增加工作岗位数仅为1.05万个,而非各州估计加总的112.15万个。 近两三个月硅谷各大全球科技龙头公司大幅裁员,特斯拉、脸书、IBM等皆爆裁员消息;华尔街全球金融龙头高盛、大摩、花旗等同样爆出大幅裁员消息。何来就业强劲可能?! 此外,诚如前段落关于美国供应管理协会对制造业、非制造业就业分项的数据统计,制造业就业分项微幅扩张,非制造业就业分项没扩张,哪有就业大幅增长可能?! 本期美国非农就业数据公布后,不仅笔者表示怀疑,也看到了其他怀疑信息。富国银行经济学家Sarah House和Michael Pugliese在一份报告中表示。“我们怀疑联邦公开市场委员会的成员不会对1月井喷式的就业报告照单全收,” 他们说,数据“好到失真”。美国劳动力市场是否真如最新就业报告所示那般强劲,还是被什么“不靠谱”的调整给影响了?这令经济学家们抓耳挠腮。观察家们至少可以在一个问题上达成共识:就业市场几乎看不出美联储进行了10年来最激进的加息。如何通俗理解最后一句话?那就是,美联储如此激进地连续加息不冲击就业,怎么可能?! 观上周五公布的具体非农就业数据:

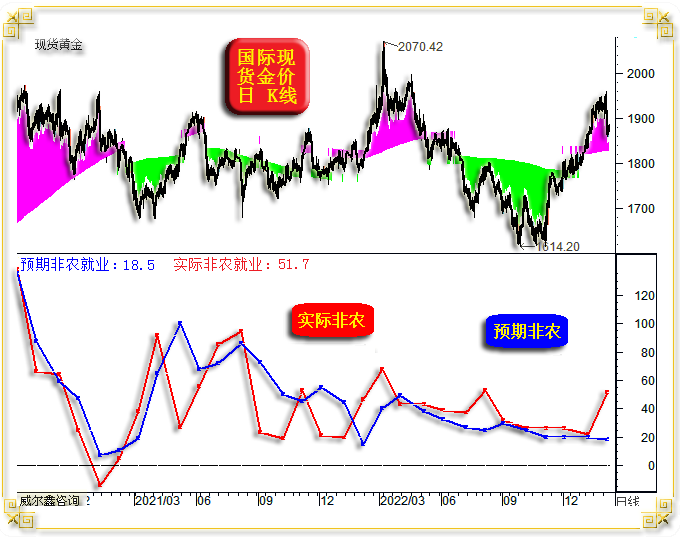

数据显示,美国1月非农就业大幅增长51.7万,远超市场预期的18.5万。 观近美国预期非农就业人数与实际就业人数,预期数据趋势比实际数据更“平滑”,实际数据远超预期的情况并不多。当实际数据远超预期数据之后,通常都对应着后期实际数据向预期数据方向修正,而非市场预期出现大幅变化向实际数据方向靠近。请就笔者这段观点,仔细观察思考图中实际就业数据与预期就业数据之间的关系。后期,非农就业修正性回落的可能性偏大,不可能出现趋势性改善。 进一步就美国经济、流动性数据“纵横”观察思考,当美国涉嫌通过经济数据造假的方式来化解“通胀与经济矛盾窘境”,巩固投资者对美国经济前景的信心时,说明美国寄希望用于避免经济衰退降通胀的工具已经没有了! 即便美国1月强劲就业数据是真的,是真的,这会是美国经济冬去春来、雾霾散尽的信号吗?前美国财长部长萨默斯可不这么认为。通俗的说法,萨默斯认为这可能是美国经济的“回光返照”!萨默斯具体“委婉”的评论为:非农就业激增后美国经济可能“骤停”。在非农就业人数超预期大增后,前美国财政部长萨默斯强调了经济突然走下坡的风险。萨默斯表示:“美国非农就业人数激增后的一个关键问题是人们会把收入花出去进而提振经济增长,还是企业在某个时候发现员工太多,库存太多。如果是后者,我们将看到经济相当突然的刹车……我仍然认为有突然掉下悬崖的风险。” 美国涉嫌就业数据造假嫌疑,是希望实现那个“梦”,那个无底限释放流动性促成40年最强通胀后,能不让经济衰退即可令通胀回到2%的“梦”。美国一直对它们在国际舞台上的手腕与嘴皮子之功,极其自负!只是在信息渠道越来越发达的时代,越来越容易被拔掉库底见真相。 就美国通胀局势观察,欲让美国通胀重心回到2%下方,需让人力成本年化增速回到2.5%以下。目前观察,虽近月美国通胀数据回落速度较快,但薪资对通胀的支撑韧性却越来越强,12月美国CPI高于PPI即是通胀韧性证明之一。观美国上周五伴随就业数据出炉的人力成本数据:

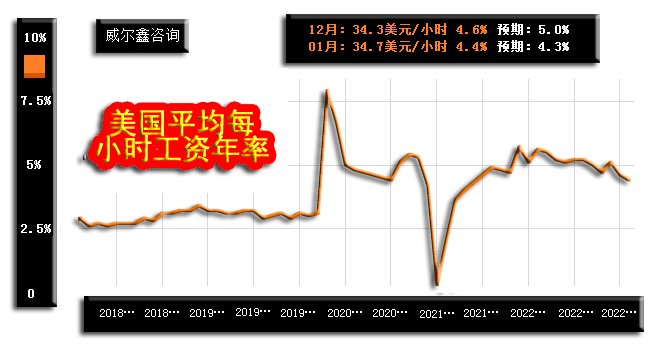

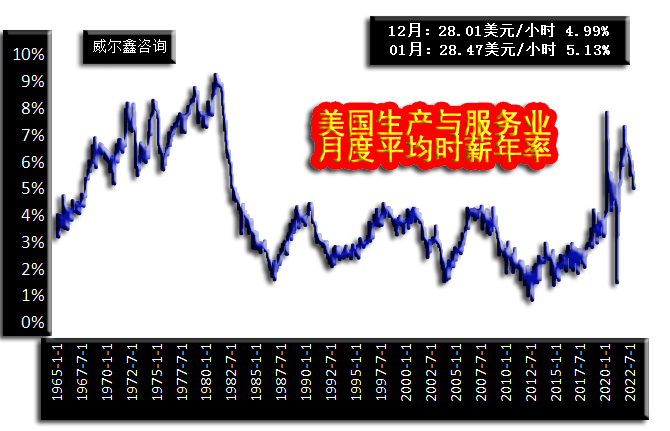

2023年1月美国每小时平均工资为34.7美元,市场原本预期与上期数据34.3美元/小时持平。时薪年率为4.4%,虽较上期4.6%略回落,但仍高于4.3%的预期。 与全美平均时薪所对应的,反应美国中下层薪资水平的生产与服务业平均时薪则更见强势韧性:

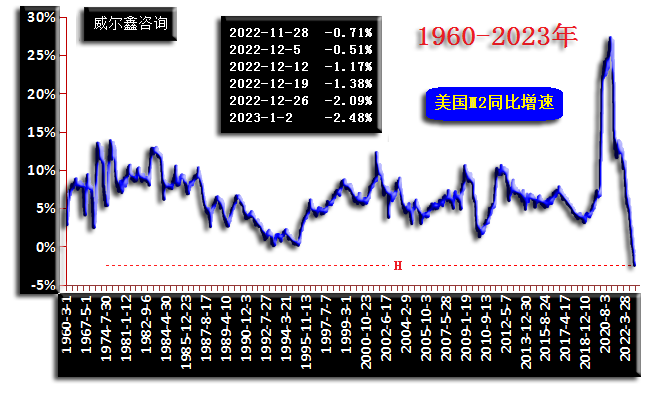

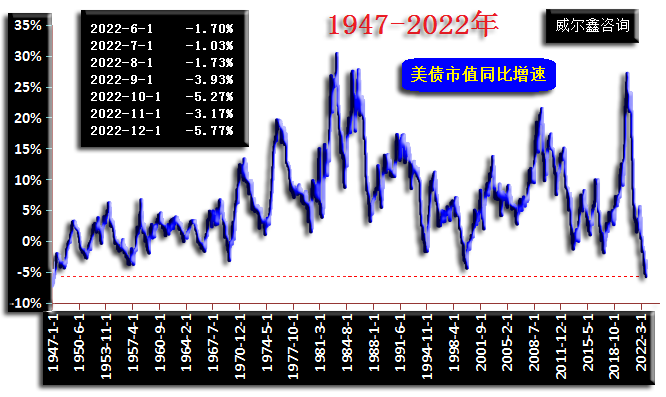

2023年1月美国生产与服务业时薪为28.47美元,年率5.13%,数据皆相较前期数据走高。而本期全美时薪年率(4.4%)相对于前期(4.6%)是下降的。 综合对比观察思考,体现中下层薪资变化的生产与服务业薪资若大幅下降,必激发社会矛盾,而薪资不大幅下降则难有效降低通胀。 2013-2020年,美国通胀大多时候位于2%以下,超过2.5%的时候很少。观这段时期的美国生产与服务业时薪年率,基本位于2.5%下方; 2000-2012年,美国通胀率大多维持在2%以上,黄金宏观牛市,观对应美国生产与服务业时薪年率,重心高于3%,下限基本不低于2%。观察思考,美国通胀欲系统性下降至2%以下,服务与制造业薪资年率要下降至2.5%以下,而目前薪资年率尚在40年绝对高位区。 进一步观察1982-2012年生产与服务业时薪年率,总体位于2-4.5%区间,美国通胀也基本高于2.5%,甚至大多时候高于3%。仔细思考一下美国人力成本与通胀的关系,通胀欲有效回稳至2%下方,美国生产与服务业薪资有效年率还需腰斩过半,这几年能办到吗? 观1965-1980美国年薪资变化,与目前情形相似,也就是说,随后数年薪资年率正常波动空间或类似1982-2012年,对应通胀或大多位于3%上方。美国通胀目标回稳2%,近年梦难圆! 有关近三年美联储、美国政府的货币与财政流动性手段,笔者近期报告都曾进行不同角度的图文解读。2020/2021年流动性释放力度、速度乃历史之最,去年曾有经济学家解读美国此轮通胀实际已超上世纪70年代。随后至今,美国货币、财政双线紧缩力度,又一次创出历史之最:

这种紧缩力度,必要的紧缩力度,令决策层无比尴尬。理论上,这种紧缩力度不伤经济,不出现经济衰退,就像2021年美国M2、国债年化增速创纪录至20%以上时,宣称通胀可控,是一个道理。当时你相信了吗?这次你会选择相信美国经济不衰退,通胀可回落至2%吗?! 笔者有不少可互为印证观察美国经济的数据工具,本轮美国经济不衰退,不可能:

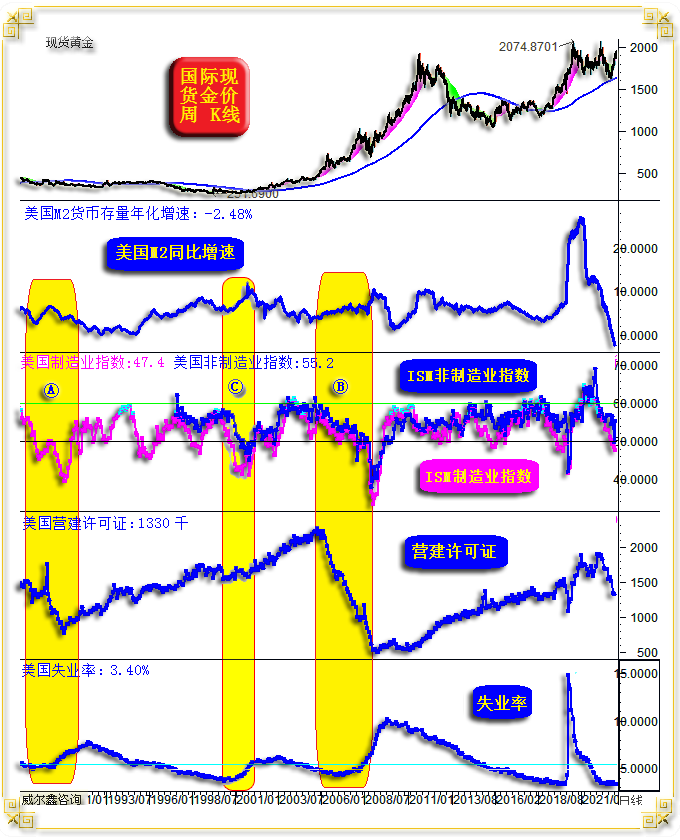

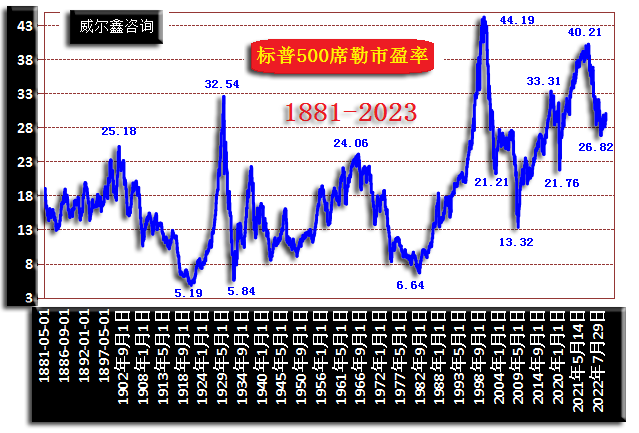

地产是占比经济权重很大的分项领域,有更强的宏观趋势性。如果美国地产见中长期拐点,也理当对应经济出现中长期拐点。 图中1990年后A区域、1999年后C区域、2006年后B区域,尤其A、B区域,以美国营建许可为代表的地产趋势见顶非常明显,对应美国ISM制造业与非制造业出现趋势性回落,并最终大幅“回稳于”50下方的衰退区,失业率趋势性上行。 参考A、B、C区域的美国M2货币存量年化增速,尚未出现过类似当前力度的“残酷紧缩”。观当前ISM制造业与非制造、营建许可皆呈现出类似ABC区域的见顶,然失业率竟然再创数十年新低,你不得惊叹美国劳工部的“数据调控手段”。反正,我不相信当前美国劳工部公布的就业数据信息。 当前美国财政与货币创纪录的紧缩力度对经济而言,似一把历史上最锋利的钢刀——至今,竟然不伤就业?!且美国官员最新舆论导向—— 也不会伤美国经济,经济衰退可免! 诚如2020/2021年美国高调无底限疯狂灌水后之舆论导向:通胀可免!信吗??! 参考索罗斯“反身性理论”,我们以美国股市系统性估值反推美国经济走向,如140年美股标普500席勒市盈率图示:

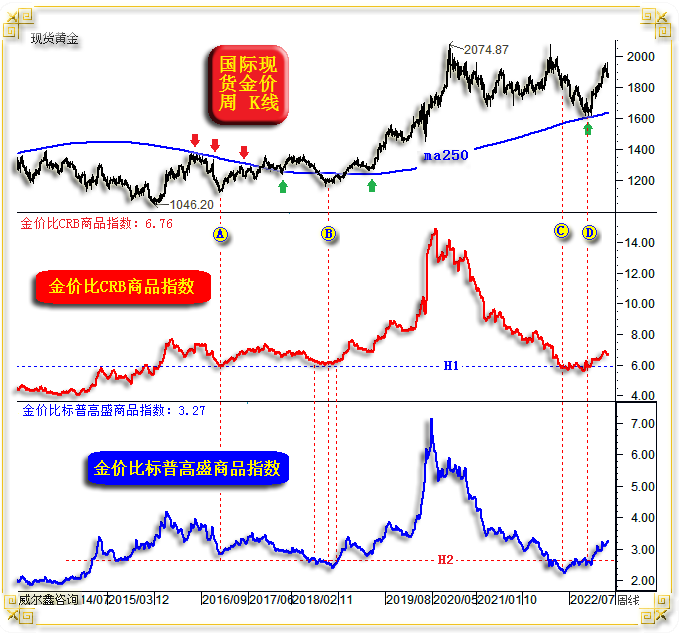

就140年美股超级估值周期观察,不难看出有五个跨度二十年以上的超级大顶:1901年的25.18倍市盈率大顶,1929年的32.54倍市盈率大顶,1966年的24.06倍市盈率大顶,2000年44.19倍大顶,2022年40.21倍大顶!!! 一个跨度20年的美股估值大顶形成以后,都会出现一轮(甚至多轮)中等程度以上的经济金融危机,致使市盈率估值“至少腰斩”!!!! 2022年标普500席勒市盈率见顶40.21倍后,我认为这又是一个时间跨度超过20年的“市盈率”大顶,应该不会有多少异议吧。然目前,美股市盈率依然在30倍附近,经济金融危机尚未出现过,你认为美股市盈率20年大顶之后,经济衰退周期可免吗?! 即便你是一个美股忠粉,基于系统性安全考虑,也建议你在标普500席勒市盈率击穿20倍后,方可系统性出手。未来数年,乃至十年,美股亦或多体现为中周期“结构性”机会,长趋势系统性机会应不大!宏观周期观察思考,倾向于类似1966-1982年。美国流动性刮骨疗毒的过程,至少五年以上。 3 通胀大周期,黄金宏观牛市定调 通胀大周期,必然对应着商品大周期。在2022年3-4季度,笔者曾通过金价与商品指数的比价关系分析,黄金对应着系统性做多机会。如国际现货金价周K线,以及对应的金价与CRB商品指数、标普高盛商品指数比价关系图示:

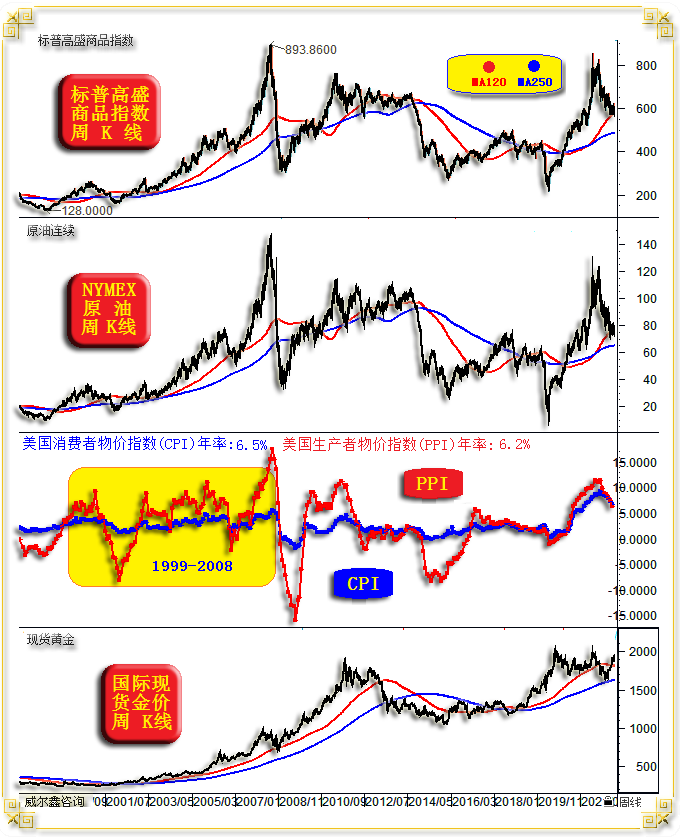

就主图250周均线对金价的作用力观察,2016、2017年250周均线对金价的中期或结构性压力与支撑很明显。2022年三四季度,ma250均线对金价的作用力“技术性质”,倒有些类似2019年一二季度,此后金价波段加速上行趋势继续相似。 但就金价与商品指数关系观察,我们认为2022年三四季度更似2018年三四季度。 就2015年末金价大周期见底1046.20美元后,金价与商品指数进入一种新关系:H1为金价与CRB商品指数比值地线,H2为金价与标普高盛商品指数比值地线。当指标触及H1、H2地线时,都应该思考金市战略做多机会。而就指标考验地线的充分程度观察,2022年三四季度CD区域,更似2018年三四季度。指标对地线经过充分回踩后,黄金中长期牛市趋势应更见韧性。 再如近20年标普高盛商品指数、NYMEX国际原油价格、国际现货金价周K线,以及对应的美国物价指数图示:

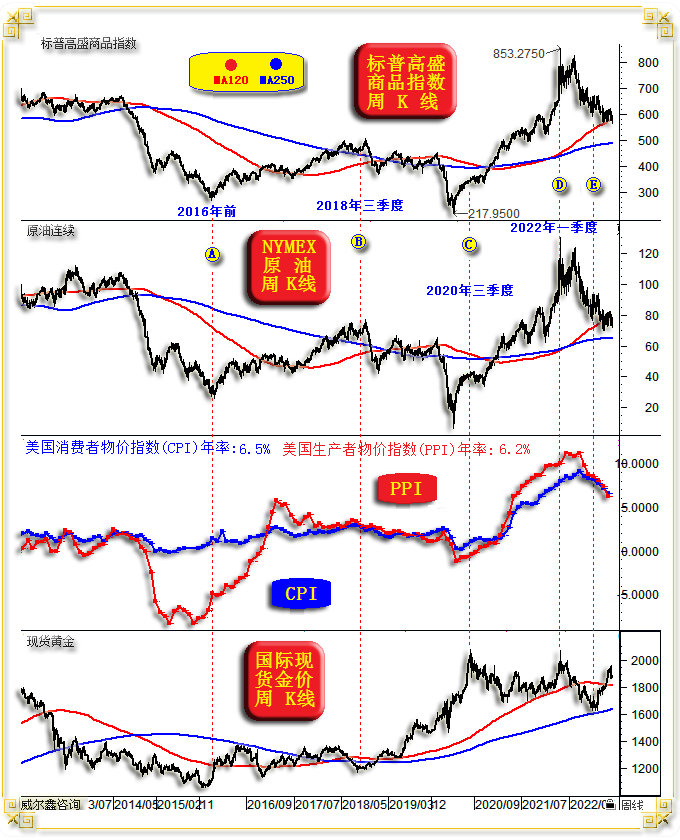

对比不难看出,以能源占比权重最大的标普高盛商品指数与原油价格K线形态高度趋同,物价周期趋势与商品、原油周期趋势趋同。 就商品、通胀大周期观察,笔者认为未来数年美国通胀极难有效回稳至2%,应类似1999-2008年商品、通胀大周期。当前所经历的商品与经济、金融周期,或类似2000经济、金融危机前后。 比较有趣的是,分别前推两年的国际经济金融与流动性周期也相似:受1998年亚洲金融风暴冲击,全球迎来宽松周期,与2020年疫情冲击全球经济金融及流动性周期相似。关于2021/2022年美股大顶,笔者当时也曾参考1998年绝对顶部向上20-30%,并结合其它分析工具进行推导,很准确。 就近十年商品、物价、金价运行周期、趋势观察:

A点前的2013-2016年,商品指数、通胀、金价运行宏观趋势一致。商品指数大幅下跌,物价回落,金价运行于通胀避险魅力失色的熊市之中。 2016年至2018年三季度前的AB区间,商品指数见底回升,通胀大周期见底,对应金价震荡筑底回升。 2018年三季度至2020年三季度的BC区间,就经济、通胀、商品周期观察,金价本不该出现牛市,然实际却是黄金大牛市。其牛市背景是特朗普政府掀起两轮对华冲突的避险。 2020年三季度至2021年一季度CD区间,美国通胀创40年新高,商品市场巨幅上行,然金价总体表现乏善可陈,不见抗通胀金融避险属性。一方面,市场有去2019-2020年巨大获利的压力。另一方面,笔者更倾向是美国及华尔街力压金价,以提振美元泛滥之后的国际信用,华尔街对金价的压制持续到2022年三四季度。 2022年二三季度,虽有拜登政府本质上掀起对俄冲突,然美国并不是直接冲突的参与方,黄金避险魅力不仅未得到发挥,金价反而受到对冲基金空头大幅操纵打压。与此同时,全球央行开始创纪录地增储黄金,纠偏被对冲基金扭曲的黄金价值认知。这种纠偏,在2022年第四季度继续强化,并被市场认知。 2022年四季度至今的E点之后,虽美国通胀、商品指数大幅回落,金价却“逆势”转强,似见2018年三季度后的BC区间氛围属性。然笔者并不认为商品、通胀周期会类似2018年三季度B点之后。 进入2023年,国际政治经济局势会否出现类似2019/2020年的“意外”,即契合笔者2022年末有关金价3000美元的畅想,不确定,目前有些迹象。但2023年后的通胀强势韧性,一定强于BC区间,构成金价系统性支撑。 一旦通胀“结构性”见底,或曰欧美通胀强势结构性反弹,必将支撑金价继续走高。下周美国将公布1月物价指数,或见端倪。周四德国1月物价指数率先出炉,虽PPI年率继续温和下滑,但CPI指数回落两个月后开始拒绝下行。1月德国CPI年率为8.7%,前值为8.6%。若下周更多欧美通胀数据显示物价结构性见底,当对应构成金价调整支撑。就金价运行周期观察,笔者认为尚不到判断金价中期见顶时,应冷静看待美国“炮制黑天鹅经济数据”对黄金牛市形成的扰动,抓住机会调仓或上车。 |

附件 |

| « 2023-2-10 威尔鑫日评 | 2023-2-13 威尔鑫日评 » |