| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫周评·׀ 美元初磕中期技术支撑石板 金价是否还有大幅下跌深渊?

威尔鑫周评·׀ 美元初磕中期技术支撑石板 金价是否还有大幅下跌深渊? |

|

2023-02-17 11:05:57

来源 --

作者

美元初磕中期技术支撑石板 金价是否还有大幅下跌深渊?

2023年02月17日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

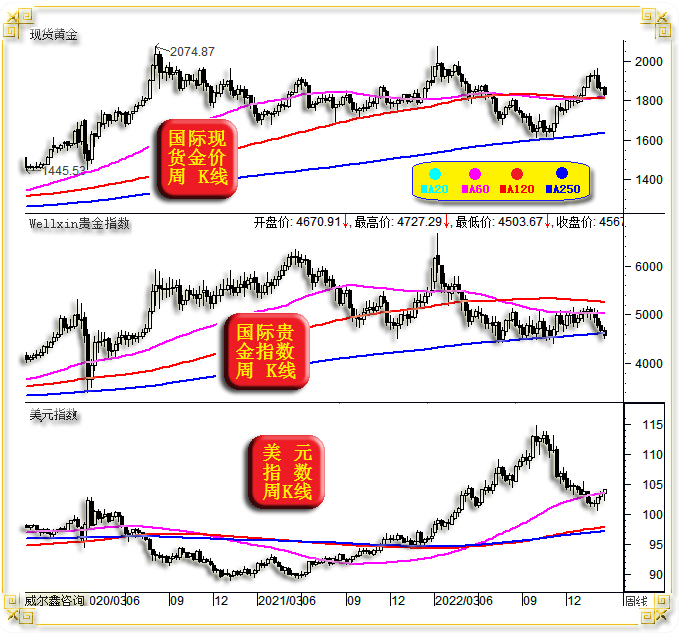

本周影响最大的基本面信息是美国物价指数,周二美国CPI数据公布后,金价、美元上下巨幅脉冲,彰显市场对美国通胀下降趋势放缓的信息理解分歧严重。 市场对通胀数据信息理解出现分歧并不奇怪,分别从经济基本面、货币政策走向去解读,对市场的影响会得到不一样的矛盾信息。大致为:首先,通胀放缓降速应强化市场对美元更大升息空间的预期,理论上利好美元,利空黄金;但是,通胀降速放缓说明通胀对经济的冲击极具韧性,必将拖累美国经济走出泥潭的进程,且美元实际利率已非常高,高利率滞后效应对经济的冲击尚未得到充分体现,若继续贸然强化升息,或终将遭遇更严重的经济金融危机。若美元系统性转强,会首先冲击美国金融,令美股破位的时间提前,并最终反身性恶化经济基本面。 美联储如何理解本周美国公布的2023年1月通胀数据信息呢?笔者的判断为,即便美联储就数据信息发表一些看法,也不会急于参考本次数据信息为货币政策重新定调。二三月,美联储需要更多时间冷静观察、思考经济数据信息的真实含义,不会急于参考某特定经济数据为货币政策重新定调。故市场对即期经济信息反应过激,理当修正。 就近月美元指数、金价关联关系观察,若美元指数确认中期“技术性”见底,似对黄金市场构成较大利空冲击。投资者应重点思考美元、金价的中期运行逻辑是否继续相似于2022年,而非简单照搬2022年逻辑。此外,美元指数欲中期转强,除了中期技术支撑以外,还需中期基本面数据与逻辑支撑。否则,必见技术支撑与基本面拖累的复杂动荡。 1 一周盘面小结 本周国际现货金价以1863.6美元开盘,最高上试1870.25美元,最低下探1826.7美元,截止周五亚洲午盘时分报收1831.5美元,下跌32.82美元,跌幅1.77%,周K线呈震荡下行中长阴线。

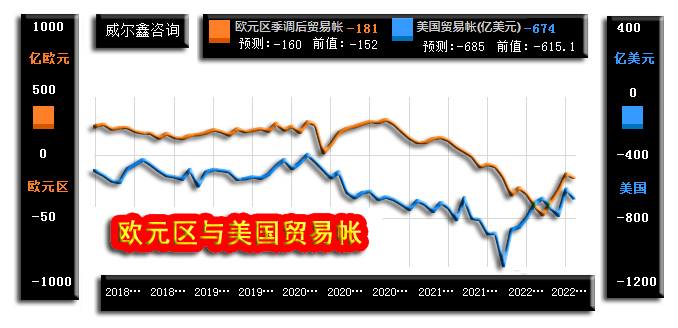

本周美元指数以103.57点开盘,最高上试104.24点,最低下探102.48点,截止周五亚洲午盘时分报收104.17点,上涨620点,涨幅0.6%,周K线呈震荡上行小阳线。 本周Wellxin国际贵金指数以4670.91点开盘,最高上试4727.29点,最低下探4503.67点,截止周五亚洲午盘时分报收4567.98点,下跌105.02点,跌幅2.25%,周K线呈震荡下行中阴线。 从本周金价、美元关联市场表现观察,金价对于美元指数的震荡转强反应较大,在周三之前最明显,周四、五有所减轻。 贵金指数周K线虚穿250周均线支撑,乃2018年12月中旬以来第一次。但目前虚穿幅度很小,周收盘仍存在变数可能。250周均线对贵金指数的系统支撑仍不宜轻视,该支撑已长达7个月时间。 在贵金属中,过去数年表现最靓丽的钯金对板块指数拖累最大。2022年3月中旬,钯金见顶3433美元/盎司后,腰斩过半,本周最低下探1433美元,创出2019年8月下旬以来新低。对于钯金,我们一直提醒投资者谨慎参与。商业属性浓厚的钯金主要工业用途为汽油车尾气催化,在新能源车快速崛起与增长的时代,钯金需求必受冲击。近月白银、铂金对贵金指数的绝对影响不大。黄金对贵金指数形成提振,但不敌钯金对贵金指数的拖累。 2 一周数据消息基本面 本周美国经济数据似继续相对于2022年四季度有所改善,难道2022年末的美国经济低迷真乃节气主因?然或不急于定论趋势更稳妥,冷静观察二三月。 我们此前一直将欧元区经济在2022年四季度趋稳定义为“弱反弹”,目前观察,定调准确。如果美国经济在一季度趋暖,或亦乃类似2022年四季度的欧元区经济弱反弹,定论美国经济不会衰退,为时尚早。 首先观本月第一周及本周公布的欧美2022年12月份贸易帐:

最近三期数据,欧美贸易帐此消彼长的跷跷板现象不见了,再次回归历史上大体的同步状态,也即由2022年二三季度能源贸易引发的欧美贸易帐反向异常现象暂告段落。2022年12月,欧美贸易帐赤字均放大,但尚难定义为新的中期趋势。此外,结合2023年1月不少“意外”的数据观察思考,去年12月的数据参考价值似乎不大了。 就12月欧美贸易帐具体数据观察,欧元区逆差181亿欧元,市场原本预期为逆差160亿欧元,即预期相较于11月的152亿欧元大体持稳,但实际数据明显逊于预期,可理解为欧元区贸易复苏必然不易的信号。 观美国12月贸易帐,逆差虽同样类似欧元区相对于11月前值放大,但逆差674亿美元的实际数据却好于预期的逆差685亿美元。 2月15日数据显示,投资者对美国不断下滑的房地产市场前景担心有所减轻:

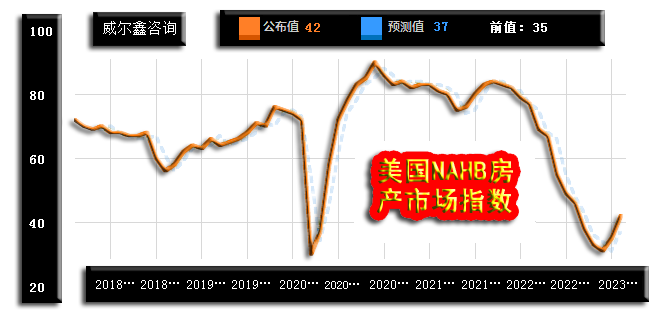

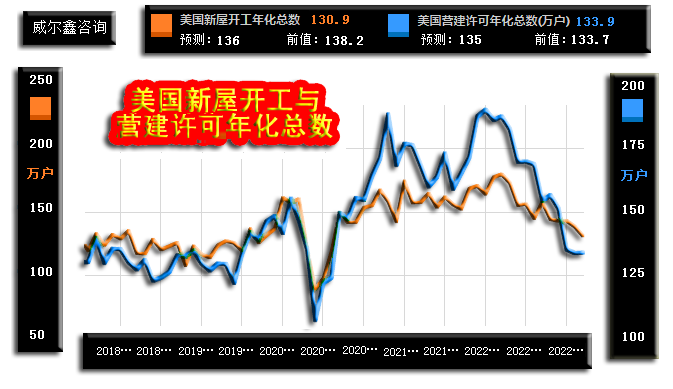

NAHB房地产市场指数是一个地产销售与支出的领先指标,有些类似经理人指数。该指数高于50表明房地产市场处于扩张状态,指数低于50表明地产市场在萎缩。市场原本预期2月美国NAHB房地产市场指数为37,实际数据为42,远高于预期及前值35。这说明投资者对美国房地产市场下滑的担心程度减弱。但这并不是美国地产市场转暖的信号,指数低于50,说明地产前景预期仍体现为收缩。 2月16日公布的美国1月新屋开工及营建许可证实了美国地产市场并未出现见底拐点:

1月新屋开工超预期加速下滑真有些意外,说明NAHB房地产市场指数对于地产下滑担心放缓的信号未必可靠。新屋开工很大程度上体现了地产商对中期地产走势的预期,“开工”没有回头箭。而地产商拿到营建许可后什么时候开工,说不清,没开工即风险可控。 美国1月新屋开工130.9万,低于预期的136万及前值138.2万。1月营建许可133.9万,虽低于预期的135万,但持平于去年12月的133.7万前值。营建许可“下行中继”在2022年1月见顶后已出现过几次。图中曲线即包含初值,也包含同期修正值。目前新屋开工、营建许可都看不出美国地产市场有中期见底迹象。 2月15日公布的美国1月零售数据好于市场预期,零售销售与核心零售销售月率,乃至年率,都好于市场预期。1月零售销售绝对值一扫去年12月颓势阴霾,创下历史新高:

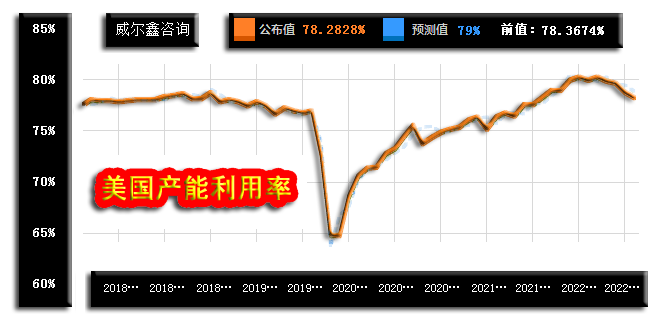

具体数据显示,2022年第四季度(10-12月)美国零售总额依次为6945.18亿美元、6894.43亿美元、6771亿美元。数据逐月下滑,彰显需求窘境。 然2023年1月零售销售总额强劲上行至6969.82亿美元,刷新了2022年10月的6945.18美元历史新高。看似阶段经济、需求阴霾散去,转暖明显。 但若结合1月再创此轮新低的工业产能利用率观察,美国经济是否真在转暖,又多了一层难解的迷雾:

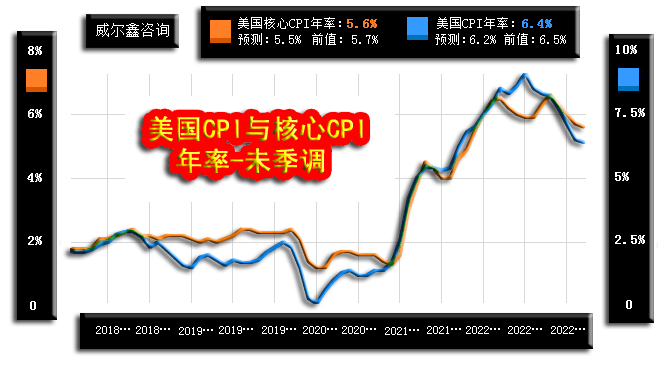

市场预期美国1月工业产能利用率为79%,即预期相对于去年12月前值将出现拐点。然实际数据为78.2823%,远低于预期,也低于季调后的去年12月前值,再创此轮产能利用率见顶后的新低。 零售销售能更好反映民生直接需求,而产能利用率却更体现经济周期特征。1月零售强劲,更多或乃通胀韧性的体现。1月产能利用率逆零售数据强势而下滑,或达到了阶段较好去库存的目的。至于经济是否真在2023年一季度出现改善,还需对更多数据进行观察。 本周最重要的数据非美国1月物价指数莫属。具体数据观察,美国CPI、核心CPI年率下行速度都较预期放缓,说明美国通胀已进入受原材料商品价格影响较弱的“顽固”阶段:

市场预期美国1月CPI年率为6.2%,实际数据为6.4%,前值为6.5%。数据不如市场预期,彰显通胀坚韧。核心CPI年率情况相似,市场预期为5.5%,实际数据为5.6%,前值为5.7%。我们在上期解读美国就业数据中的劳动力分项数据时,即预测到本期美国物价指数可能超预期“坚韧”,甚至预期欧美物价可能直接中周期见底反弹。 2月16日(周四)公布的美国1月PPI年率与周二公布的CPI年率相似,虽指数继续回落,但却明显高于预期,彰显通胀顽强:

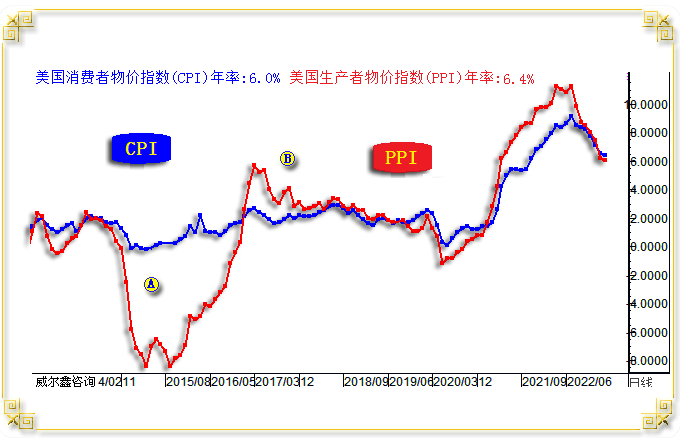

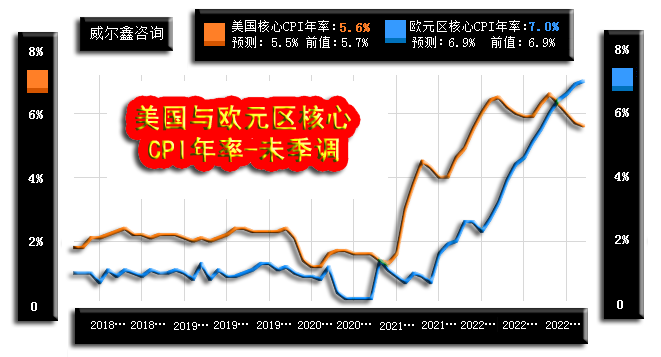

市场预期美国1月PPI年率为5.4%,即相较于去年12月的6.2%前值继续大幅回落,而实际数据为6%,仅小幅回落。笔者对于5.4%的市场预期并不信,观1月CRB商品指数、标普高盛商品指数、原油价格月K线形态及月涨跌幅可知,1月美国PPI不可能大幅回落。 此外,笔者再次将美国PPI、CPI放在一个图中进行对比,想就美国通胀的顽固性进行更多说明。当前,美国PPI年率已连续两个月运行在CPI年率下方,说明原材料商品对通胀的影响力已明显下降,人力成本、租金对通胀的顽固支撑得以彰显。数据印证了笔者对美国就业数据分项中的薪资分项分析,1月全美时薪、服务与制造行业时薪皆相对于去年12月环比上涨。 图中A区位置,乃2015年商品熊市周期末段,PPI年率大幅下行,但CPI年率拒绝下行,即说明商品原材料价格大幅下降对通胀的影响已很弱,通胀见底。图中2017年初B区位置,PPI虽大幅上涨,但实际CPI位于2%左右的良性阶段,PPI在B位置前的上涨,更似对A区商品熊市下跌过度的修正。然PPI见顶了,也基本对应着CPI见顶。 当前,美国PPI年率连续两个月回落至CPI年率下方,除非经济危机全面冲击大宗商品需求,商品市场在大幅下跌后就没有继续大幅下跌的理由。在美国人力成本不可能直接下降(要么经济全面衰退导致就业严重过剩,要么以时间换取薪资上涨过快后的停顿空间)的背景下,若商品市场结构性企稳反弹,通胀就难继续回落。 对比观察美国、欧元区2023年1月的核心CPI年率,虽美国核心CPI年率下行趋缓,但仍处下行趋势中,而欧元区核心CPI年率却仍在迭创历史新高:

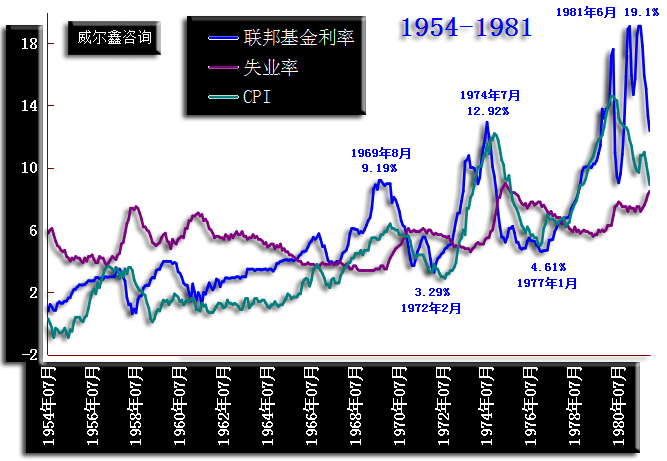

故2022年四季度欧元区经济虽看似呈现弱反弹,但经济环境与经济基础依然糟糕。在新一年中,欧元区面临着比美国更严峻的抗通胀形势。2023年欧洲如何不被美国在政治上裹挟着恶化通胀,应是欧元区主政者考虑的要点之一。 针对近期有关美国经济能够承受美元高利率冲击,不影响就业,可避免经济衰退的说法,笔者以1981年前的美元利率、物价、失业率关系进行证伪。虽美元利率高企,失业率竟然再创数十年新低,看似美国经济具备可避免衰退的韧性。然实际不可能避免衰退!当前只是时候未到而已。如1954-1981年美元利率、美国CPI年率、失业率关系图示:

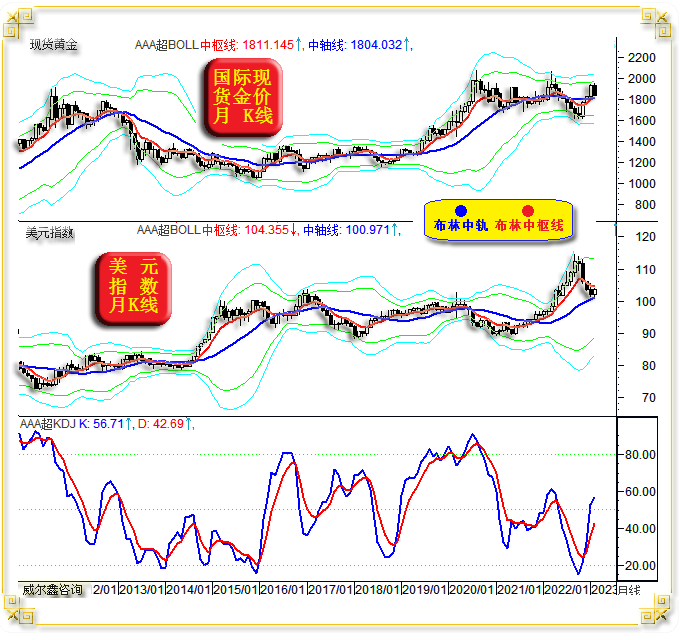

最近两年的美元利率、物价、失业率关系,只有追溯到1981年前,才有相似性。 观察1954-1981年美元利率,总体于1%左右起步,波浪上行,1981年6月最高上试19.1%。 结合这段时期的美元利率观CPI年率,高度同步,尤其1960-1980的20年中。绝大多数时候,美元利率都高于CPI年率。 故就这几十年美元利率与CPI年率关系对比思考当下,目前美元利率仍大幅落后CPI年率,以1981年的利率、物价关系作为判断标准,当前美国货币政策可谓“异常落后”。如果后期美国通胀坚韧,并不能排除美元最终利率远超预期可能。 美国就业市场能免受美元大幅升息周期的冲击吗?极难!若就业市场冲击能免,则基本意味经济衰退可免。 图中1960-1968年,是美国经济见底企稳,再至复苏的阶段,对应失业率周期见顶后回落。这段时期,美元利率、CPI年率同向缓缓回升,失业率却不断回落,是经济景气度持续向好的表现。 但1968-1969年经济过热,CPI年率加速恶化,美元利率上行至1969年8月的9.19%。高利率、高通胀最终冲击经济。此后虽利率、物价同步回落,难逃经济衰退困境,失业率终逆利率、物价回落趋势加速上行。 然相较于1972-1974、1977-1980年通胀周期对美国经济的冲击,1968/1969年通胀周期对经济的冲击似不值一提。 在1972-1974年、1977-1980年大通胀周期中,失业率回升相较于美元利率、CPI年率虽看似明显“落后”,然这正是通胀、高利率对经济、就业冲击的滞后现象。失业率上行周期开启,即意味着经济衰退周期开始。以此标准观察2023年1月美国失业率意外创数十年新低的情况,2022年四季度经济运行窘境并不算美国经济衰退信号。但1月美国极佳就业数据并不能作为经济衰退可免的确证信号! 3 美元初见中期技术强支撑 如金价、美元月线布林通道及金价月线KD指标图示:

虽2022年二季度至今的美元、金价反向运行关系非常明显,但2019-2021年反向关系却不明显。2023年金价、美元运行关系,是否是2022年逻辑关系的延续,需投资者深度思考。 阶段观察,金价、美元似都出现了月线级别的技术支撑。金价正受月线布林中枢线、中轨共振支撑,而美元指数亦受月线布林中轨支撑。 但就月线布林中轨、中枢线作用力方向观察,金市略同向,美元则反向。如何理解呢?金价受月线布林中轨、中枢线支撑或更可靠。当前美元指数受布林中轨支撑,受布林中枢线反压,即便忽略基本面影响,美元也可能更偏震荡。然无论如何,美元月线布林中轨支撑不易被直接(作用力未被充分消化)有效击穿。 再观金价月线KD指标,常态趋好,金价逆向波动的空间应有限。即便类比2016年的黄金结构性牛市,观察当前金价月线KD指标,金价结构性强势应有反复。 从美元月线、周线通用技术指标观察,美元继续下行的空间应不大,但反弹或回升力度,以及可能的复杂筑底过程,不确定性很大。此不确定性缘于经济基本面的不确定,而非技术。如美元指数月K线,以及对应的美元综合指标、KD、RSI指标图示:

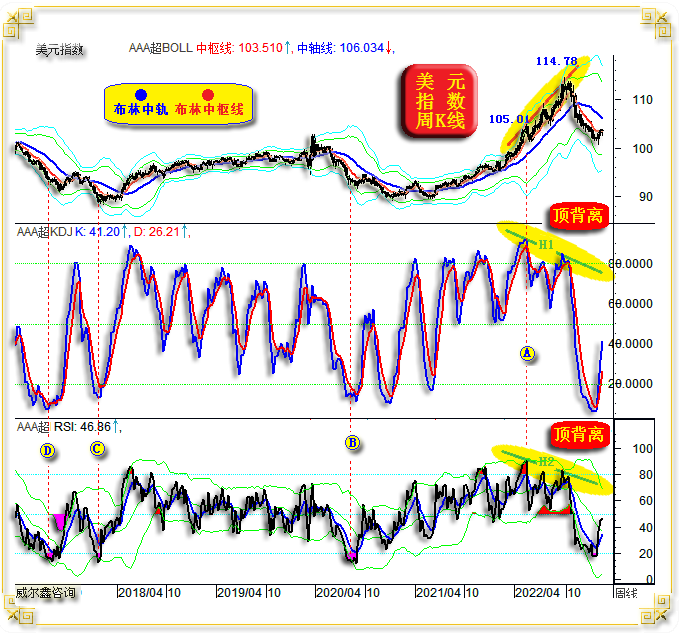

观主图均线,美元指数正受20月均线支撑,理论上,或可结构性见底,2000年大顶附近即如此。我们去年四季度在美元指数尚在114点附近时,判断美元会出现一轮大跌的最终技术支撑参考信号之一,也是参照2000年前后的20月均线运行特征。本周,精确触及。 再观图中美元指数综合指标。笔者针对几个重要市场的不同波动“属性”,调整不同技术权重,形成了各自的“综合指标”。黄金市场综合指标信号价值最好,中长期顶底把握都不错。其它市场的综合指标效用低一些。思考过其中原因,市场波动性差异造成的效果不同:美元波动性最弱,信号易提前钝化;黄金市场波动性好于美元,但低于原油、白银及其它商品市场。 综合指标对比KD、RSI不难看出,后者顶底更易钝化失真,综合指标对超买、超卖信号的量度不易失真。 关于2022年美元指数大顶,综合指标显示这是一个仅次于2015年的40年第二超买顶部。然对应的月线KD、RSI超买状态并未达到40年第二强状态,彰显综合指标有着更好的技术量化效果。 观最新美元月线KD指标,见顶后常态趋弱,不超卖,很难判断月线KD信号会在什么位置才提示美元阶段或中期见底。然综合指标与笔者重新设计的月线RSI指标则有一定阶段或中期底部参考价值:本周综合指标精确触及“熊顶牛底区”,且由于当前美元宏观技术尚牛市定调,当综合指标从“牛大顶”一气呵成单边下跌至“熊顶牛底区”时,美元下跌动能应衰减,甚至不排除结构性见底可能。再观笔者重新设计的月线RSI指标,附加了上中下轨,目前RSI指标刚好在下轨位置获支撑,虽绝对指标值像KD值一样距离超卖尚远,但仍不排除获得下轨支撑可能。 此外,需要进一步强调的是,上述月线指标仅是2月尚未定格的动态指标,存在与终值大相径庭的可能。但总体不影响观察思考当前美元市场的“状态”。 再如美元指数周线布林通道、KD、RSI指标图示:

相较于月线,美元周线KD、RSI指标更易钝化失真。图示A位置美元指数周线KD、RSI指标见大顶后,若贸然逢高战略性做空美元,将构成致命风险,后期美元指数有近万点上涨空间,直至确认“顶背离”。 近期,KD、RSI周线技术在超卖区见底,然见底后的回升、反弹或磨底过程,很难通过周线KD、RSI指标去定性。该信号最大价值是在超卖区不轻易做空。 2020年B位置,美元指数KD、RSI指标见底后,反弹动能极弱。有限突破布林中枢线反压,受中轨绝对压制弱反弹数周后,再续中期跌势。 2018年初C位置技术见底后,磨底过程约三个月。 2017年9月D位置技术指标见底后,背离钝化也约一个半月。 故当前美元指数周线KD、RSI指标见底后,美元指数的反弹空间不确定性大。这种不确定性很大程度受经济基本面的不确定影响。若美国经济基本面出现本质好转,或与技术面共振,助美元迎来更大反弹空间。若美国经济基本面糟糕,美元反弹缺乏经济基本面支撑。 相较于通用技术对美元指数阶段、中长期的技术量化信号,笔者认为宏观技术形态、趋势分析更可靠。如30多年美元指数月K线形态、趋势图示:

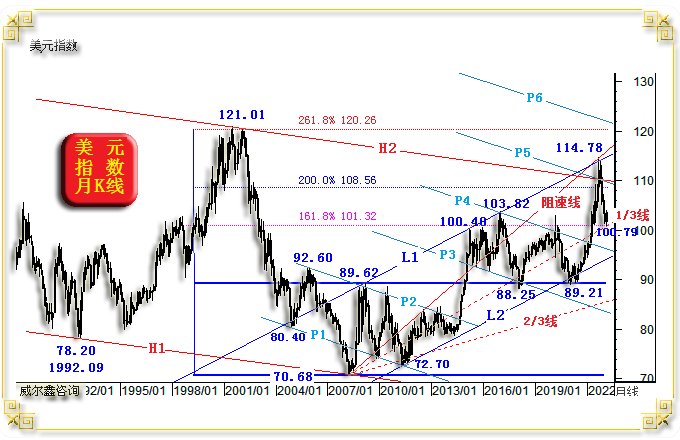

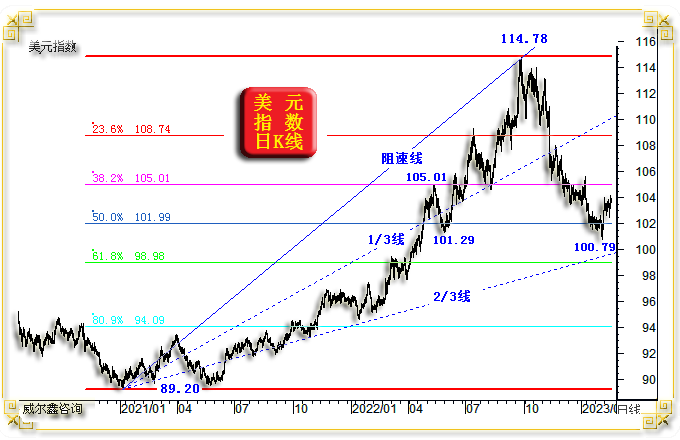

就美元指数“超宏观”趋势观察,H1H2乃美元指数超宏观下行趋势通道。轨道线H1由1992年9月的78.20点、2008年3月底部70.68点定型,通过2001年顶部121.01点平行于H1,得到美元宏观贬值趋势线H2。 虽2022年美元指数上穿H2线幅度不小,目前观察,H2线仍有效发挥了其宏观趋势压力的作用。结合最新美元指数运行状况思考,中长期后市,H2线仍将构成美元指数宏观强阻,或曰2022年美元指数114.78点,极可能是未来多年,甚至类似2000/2001年顶部,乃十年以上不会再见的大顶。 就2008年3月美元指数见底70.68点后的十几年牛市通道观察,L1L2为笔者定义的十几年牛市通道。通道定义过程中,不断修正、优化,直至2015年方最终确认。L1L2通道最终是如何被确认的?与H1H2超宏观通道一样,先定“轨道线”,再“修定”趋势线。笔者通过2008年波段高点89.62点,2015年牛市高点100.40点,确定轨道线L1。再通过2010年72.70点中期底部,平行于L1线,得出宏观上行趋势线L2。故这组美元中长期牛市通道的实际价值在2015年后才不断被确证。 2017年一季度,美元指数中期上行刚好精确遇阻L1轨道线,证明了我们对L1轨道线定义的有效性。2020年末至2021上半年,美元指数又一次成功检验了趋势线L2线宏观支撑,我们准确地给出了美元中期见底判断。除L2线宏观趋势支撑外,当时还有10年均线、20年均线在此胶合共振,并进一步对应着2008年89.62点形态顶部支撑。至此,L1L2牛市通道的有效性被进一步证实。 我们为何敢于在2022年四季度美元指数运行于114点附近,判断美元至少会出现结构性大跌,目标在100点附近。关于114点上方的宏观顶部技术判断,除了对美元指数虚穿H2超宏观趋势线的不认可以外,美元指数又一次精确触及到轨道线L1线压力的见顶警示,就似2017年初美元指数上试103.82点时,对L1线压力的精确测试一样,再次彰显L1轨道线之于美元指数宏观上行制约的有效性。 就美元中、长期趋势观察,L2趋势线必然会被再次测试,时间不会超过两年。但即便美元指数再次“测试”L2趋势线支撑,都不足以定论2008年至今的宏观牛市已逆转,毕竟还在L1L2宏观牛市通道中。 但是,笔者认为未来数年,乃至十年,美元会迎来宏观贬值趋势,类似2000/2001大周期见顶后的宏观贬值趋势。基本面上,无论近两年美国滥用政治将美元作为制裁手段的信用冲击,还是美国经济大周期而言,美元都应步入宏观贬值周期。2001年美元指数宏观见顶121.01美元后的贬值大周期,金价上涨了数倍。若2022年美元指数114.78点附近,又是一个宏观周期大顶(即便还有牛市反复),那么笔者2022年末有关金价3000美元的畅想,实属低调了! 图中P1、P2、P3、P4、P5、P6系列趋势线、轨道线,同样经过不断地修正而形成,真正的技术效用仍在2015年后方得以体现。这次,仍是先定轨道线P1,再定趋势线P2。P1轨道线由2004中期底部80.40点、2010年中期底部72.70点定型。趋势线P2乃通过2008年顶部89.62点,平行于P1。不难看出,P2趋势线对2009年、2011/2012年美元的中期高点体现出有效反压。或曰这数年间的美元指数基本运行在P1P2通道中,我们初步判断该系列通道对美元后市存在技术参考价值。 在P2线上方等宽于P1P2轨道宽度的位置,我们定义了平行的P3线趋势线。谁知2015年美元指数一气呵成大幅击穿P3线,令其原本的趋势线角色转变为轨道支撑。不难看出,2015年初美元指数突破P3线后,在阶段或中期调整过程中,P3线都体现出了很好支撑。 继续向上轨道等宽、趋势平行的位置,我们再分别得到P4、P5、P6……。P4线在2017年初对于美元指数在103.82点附近的精确反压,尤其与L1线精确共振,以及2020年一季度对美元指数的有效反压,都进一步证明了这组趋势、轨道线的技术参考价值。 2022年,P5线与H2线共振于110点附近,目前观察,仍是一个中长期有效反压。 如果美元指数中期后市下探P4、L2共振位置,技术支撑应很强。 从上述美元指数宏观技术形态分析观察,2022年四季度美元所受的中期、宏观、超宏观共振技术阻力很大,来自于H2、L1、P4线的共振。并进一步叠加了图示源生浪向上200%黄金分割位共振。 下面中期技术分析内容,才是近日美元指数面临中期技术强支撑的分析重点: 观2008年美元指数见底70.68点后,再中期上行至89.62点的新周期牛市“源生浪”。该源生浪向上的161.8%黄金分割理论位在101.32点,精确有效地构成了2015-2020年美元指数中期上行顶部反压。该源生浪向上的200%黄金分割理论位在108.56点,大致与上述中长期形态趋势线共振,虽2022年在较长时间内被突破,然其宏观技术反压的有效性终得以体现,就似161.8%黄金分割位在2015-2020年对美元指数的中期上行反压作用力。 而今,在美元指数见顶114.78点后的中期回调过程中,回踩“源生浪”向上的161.8%黄金分割位,同时对应2015-2020年中期顶部形态支撑,美元理论上存在中期见底或筑底的可能。 再就2008年美元指数见底70.68点后,至2022年见顶114.78点的整个宏观牛市波段观察,该宏观波段阻速线1/3线,正与图示161.8%黄金分割位精确共振,构成当前美元大幅下跌后的阶段或中期技术支撑。 然诚如2022年四季度美元指数筑顶的惯性或复杂性一样,不排除目前美元指数中期或结构性底部同样复杂。但我们可通过周线、日线形态趋势进行部分细化或补充理解,如美元指数日K线图示:

就2020年末美元指数见底89.20点后,至2022年见顶114.78点整个中期牛市波段观察,目前美元指数初见该中期牛市波段回调的二分位(50%)支撑。理论上,61.8%黄金分割位、阻速线2/3线通常才是良性调整终点。如果美元指数筑底过程复杂,后市仍存在击回踩或击穿100点的理论可能。其复杂性,可再度结合前面关于美元指数周线通用指标超卖后的钝化或失真分析描述理解。 关于黄金,我们认为2023年与美元指数的波动关系不会与2022年相同,就似2019年金价的波动逻辑不同于2018年。2023年黄金的避险属性相较于2022年将得到强化,尤其在全球经济趋软,且“绝对”流动性存量充裕的背景下,黄金避险属性会得到更好体现。2022年原本应如此,但金价受美元强势,或美国、华尔街为巩固美元信用的刻意压制太过。但金价像被过度压制的弹簧,终将释放出极强的反作用力,2022年11月初至今年一月的金价强势表现,可见一斑! |

附件 |

| « 2023-2-17 威尔鑫日评 | 2023-2-20 威尔鑫日评 » |