| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫周评·׀ 黄金避险需求井喷 金价无视美元掣肘欢畅劲扬

威尔鑫周评·׀ 黄金避险需求井喷 金价无视美元掣肘欢畅劲扬 |

|

|

2023-03-17 11:36:33

来源 --

作者

黄金避险需求井喷 金价无视美元掣肘欢畅劲扬

2023年03月17日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

1 一周盘面小结 本周国际现货金价以1867.51美元开盘,最高上试1937.28美元,最低下探1867.51美元,截止周五亚洲午盘时分报收1922.28美元,上涨54.5美元,涨幅2.88%,周K线呈震荡上行长阳线。

本周美元指数以104.52点开盘,最高上试105.10点,最低下探103.42点,截止周五亚洲午盘时分报收104.25点,下跌350点,跌幅0.33%,周K线呈震荡回软十字阴。 本周Wellxin国际贵金指数以4487.61点开盘,最高上试4788.46点,最低下探4473.79点,截止周五亚洲午盘时分报收4642.83点,上涨165.72点,涨幅3.7%,周K线呈企稳回升中阳线。 单纯对比本周金价与美元指数K线形态,金价涨幅相对于美元指数指引,无疑显得过强。时值此刻,本周美元指数只下跌了0.33%,然金价却大幅上涨了2.88%。 然结合消息面及更多金融市场表现观察,不难发现本周黄金市场的运行,体现了黄金浓厚的金融避险属性:以原油为代表的大宗商品市场总体表现欠佳,体现投资者看淡经济前景。欧美股市亦翻江倒海大幅动荡,黄金成为避险首选。 本周贵金指数看似又一次获得250周均线强劲支撑,主要回升动力来自金银强势。 虽笔者认为市场对硅谷银行破产事件反应过度,然厨房里既然跑出了第一只蟑螂,在经济与金融周期必将延续当前趋势背景下,应该还会有更多蟑螂出现。本周金市初见避险运行特征,笔者去年末展望、畅想3000美元金价目标位时,认为2023年金价运行周期特征有类似2019年可能,即美元强势未必为金价强势掣肘,而美元弱势则必助攻金价走势更强,这就是典型的黄金市场避险运行特征,更有利于人民币金价走强。 2 一周数据消息基本面 近日投资者基本面关注焦点完全被美国硅谷银行破产诱发的银行业危机吸引,并进一步产生了不少“幻觉”。上周市场还一度认为美联储下周升息50点的概率高达80%,然本周市场不仅认为美联储升息50点的概率为零,甚至不升息概率也大于升息25点的概率。 冷静思考当前欧美通胀韧性,笔者认为欧洲央行升息50点,美联储升息25点仍是最合理选项。本周数据观察,虽2月美国PPI年率大幅下降,但CPI与核心CPI年率拒绝下行,说明大宗商品价格已非影响通胀的主要因素,人力成本、房租等已成通胀顽固的强劲支撑。 欧美降通胀已无其它选项,唯有经济衰退全面冲击需求一条路: 若致力于经济不衰退,就没有丝毫理由在当前欧美涨薪诉求罢工潮此起彼伏时,强行降薪抑制通胀,这会激发更强、更广泛的社会矛盾。而不降薪就没法进一步大幅降通胀。 只有经济衰退,用工需求下滑,劳动者在岗位竞争中甘愿降薪以保住生存岗位,才能“和谐”降薪,才能有效降通胀。然一旦进入这种轨道,欧美经济、金融、民生都会很痛苦,这是此前恣意妄为纵容货币泛滥的必然代价。 欧元区降通胀任务更棘手,目前欧元区核心通胀仍在迭创历史新高。对欧洲央行而言,本次升息50点是合理的选项。 当前一些观点认为,为避免类似硅谷银行破产的金融危机事件进一步大面积发生,欧美央行不应该继续升息了。这种观点是对基本面认知肤浅的“一时上脑直觉”。 就当前欧美经济金融运行表象观察,欧美似乎确实不必进一步升息,静候CPI年率以近月速率自然回落即可。然这种想法很天真,太过理想化! 目前不是简单根据经济金融表现,判断是否有必要升息的问题,它事关欧美央行向全社会呈现抗击数十年最强通胀的决心。 假设在当前经济看似尚有不错韧性的背景下,欧美央行停止升息,市场会认为紧缩周期结束了,即便宽松周期何时到来说不清,也会较大程度刺激市场风险偏好回升。 观目前欧美CPI年率,尤其核心CPI年率,已拒绝回落,欧洲核心CPI甚至迭创历史新高。可以预期,目前欧美央行若停止升息,新一轮强度不确定的通胀会卷土重来,此前美联储数十年不见的最强连续升息效果就完全白瞎了。不得已,会祭出更强力度升息来重新抑制通胀,这会使美元最终利率比目前高很多,极可能将原本一轮最多中度的经济金融危机发酵成了重度危机。 投资者需有一个清醒认识:当前欧美抗击通胀是第一要务,绝不能半途而废。该付出的代价,只能顺其自然。欧美央行深知,只是选择不语,以防不合时宜的表态过度激发市场情绪,引起不必要的金融冲击。 在欧美央行继续将抗通胀作为第一要务的执行过程中,顺其自然死几家银行不算啥,难免的代价,也未必会酿出多大的金融危机。投资不必对硅谷银行的破产反应过度,理性看待一些网红经济学家或自媒体的夸张分析。 美国曾在1990年前后爆发过一次银行业危机,此乃银行贷款呆帐引起的美国系列银行破产倒闭事件。1988-1992年是银行倒闭高峰期:1988年倒闭了279家,1990-1992年又倒闭了111家。然这几百家银行倒闭并未给美国带来严重的经济金融危机。只有两轮中等程度的经济衰退,并对应1990年后的一轮中度金融危机,道指最大跌幅略过20%,与1998年亚洲金融风暴冲击力度相当。 投资不必对硅谷银行破产事件反应过度,这不会打乱欧美央行抑制通胀的利率调控进程。 经济数据,首先观周四公布的美国2月新屋开工及营建许可:

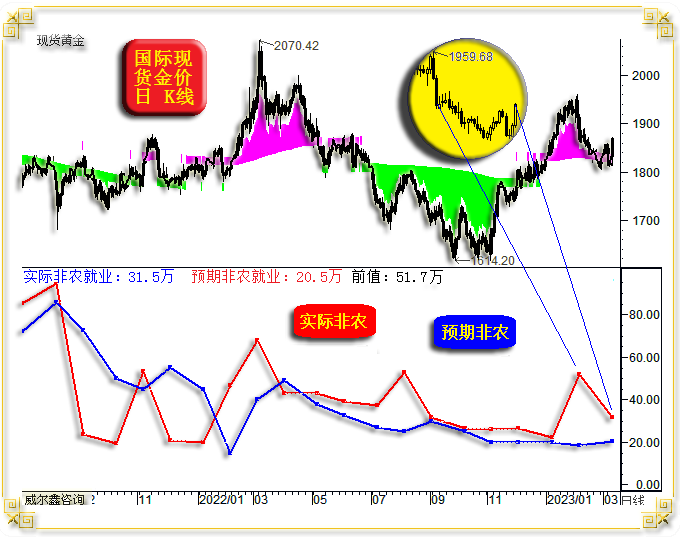

美国2月新屋开工及营建许可都出现反弹,尤其营建许可,反弹力度很大,说明房产商资金链并不紧张,亦或认为地产前景或存一定强势韧性。数据总体体现了一季度美国经济的反弹特征,即便弱反弹。 市场预期2月美国新屋开工为131万户,即相对于1月低位持平。实际数据为145万户,好于预期及前值,目前只能定义为弱反弹。 市场预期2月美国营建许可年化总数为134万户,同样与1月低位133.9万户持平,然实际数据为152.4万户,远超预期及前值。相对而言,新屋开工比营建许可更能反应地产商对美国地产前景的预期。新屋开工需投入大量资金,营建许可只是拥有了开工许可,若预期市场前景不好,可推迟开工,甚至根本不开工。 再度回顾上周五美国非农就业数据,我们在周一日评中曾作点评,本期周评再做回顾补充,如周一用图所示:

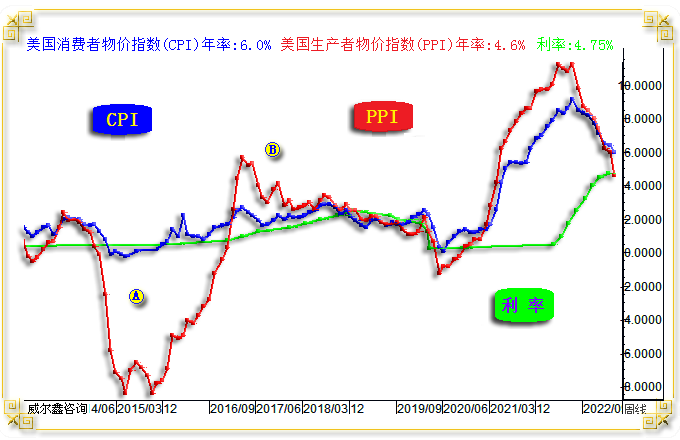

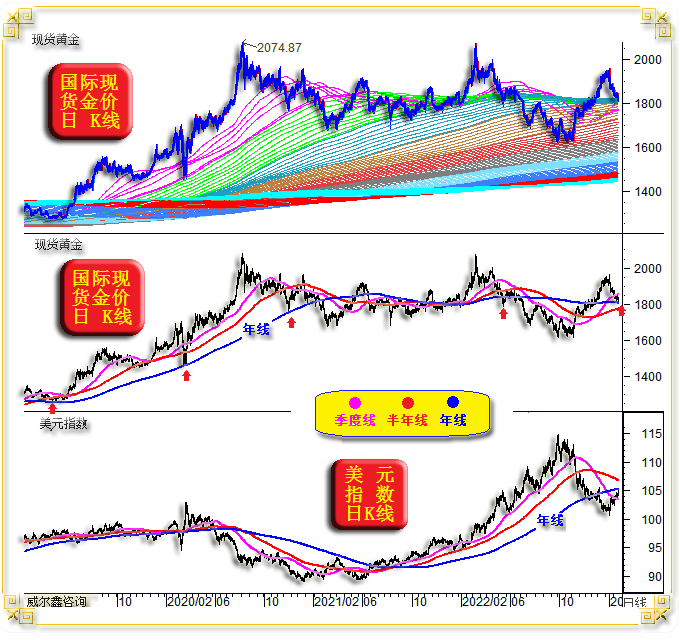

美国非农就业实际数据围绕市场预期数据波动。由于1月美国非农就业“好得失真”,2月数据向市场预期方向大幅回摆,毫不意外。且参考上期非农数据对金价的巨大利空冲击与阶段调整趋势确认;本期非农就业数据大幅回摆提振金价巨幅上行,也可能对应确认阶段金价上行趋势。 本周最重要的经济数据乃美国物价指数年率,其对应着对美联储货币政策解读的指引。如美国CPI、PPI年率、美元利率图示:

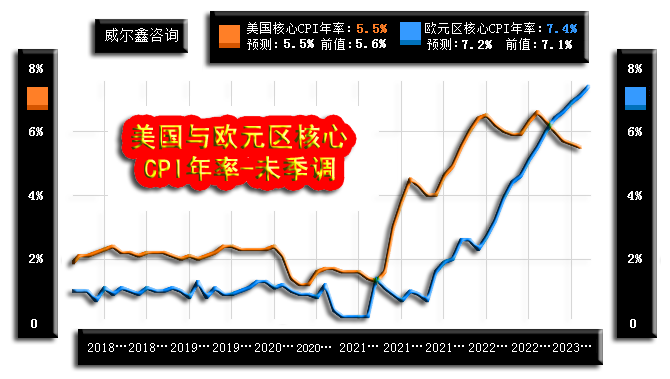

3月15日数据显示,美国2月生产者物价指数(PPI)年率超预期大幅下滑至4.6%,而市场原本预期为5.4%,1月前值为5.7%。 2月核心PPI年率同样超预期大幅下滑,市场原本预期核心PPI年率会反弹至5.2%,实际数据为4.4%,1月前值为5%。 然PPI年率大幅下滑是否带动了CPI年率大幅回落?答案是没有。3月14日数据显示,美国2月未季调CPI年率为6%,远高于PPI年率,实际数据符合预期,1月前值为6.4%。 这种情形似2014年末及2015年初,即CPI年率主要影响因素已非原材料商品端。在经济相对持稳的阶段,薪资增长水平也会对应持稳,进而阻碍CPI指数回落。后期可以大体预见:如果欧美经济大体持稳(即对应薪资结构持稳),即便PPI年率继续回落,也不会继续明显拉低CPI年率。 对比欧美2月核心CPI年率,欧洲通胀形势更严峻:

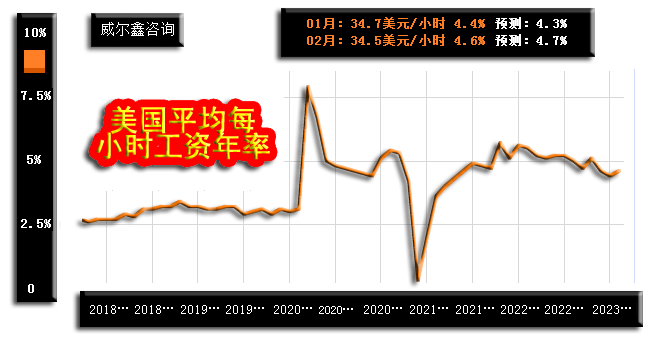

美国2月核心CPI年率为5.5%,符合预期,相较于1月5.6%,滞跌明显。月初公布的欧元区2月核心CPI年率则超预期,续创历史新高,欧洲通胀形势远比美国严峻。故对于欧洲继续跟随美国为降通胀掣肘,笔者不解。 为继续有效降低CPI年率,欧美央行需继续调升利率,或让利率在高位持稳较长时间,尤其欧洲。 关于当前美国薪资结构对通胀的支撑,再如与上周五非农就业数据同时出炉的全美时薪年率图示:

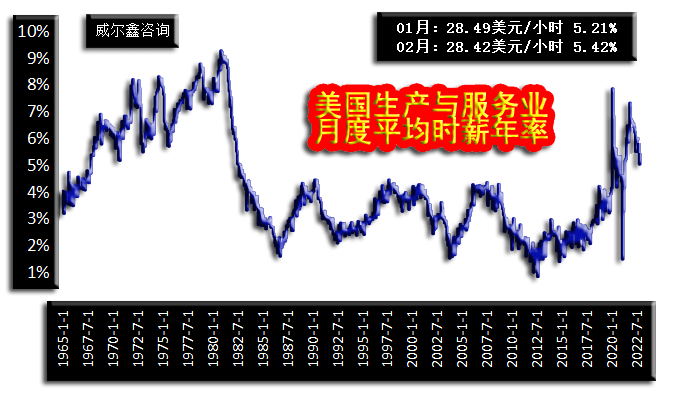

2月全美时薪为34.5美元/小时,年率为4.6%,虽略低于预期的4.7%,但仍高于1月的4.4%,薪资韧性必然对应通胀韧性。 观1965年至今,代表美国中下层劳动者的生产与服务业时薪年率:

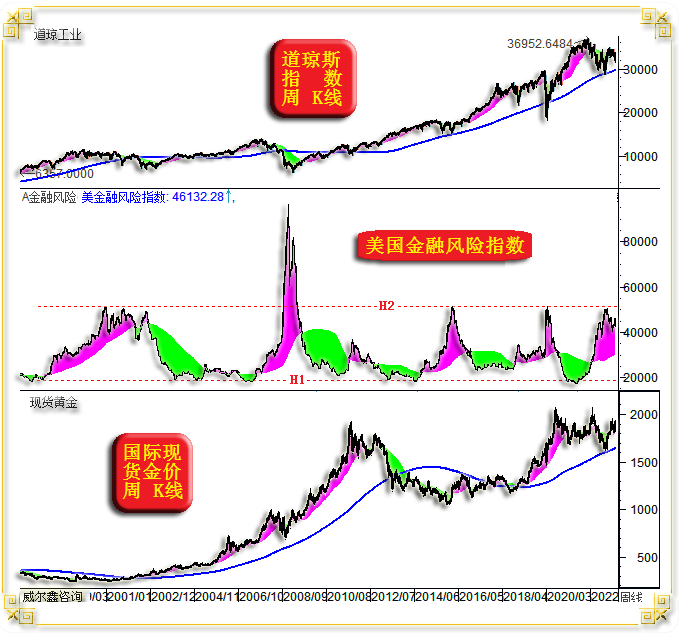

2月全美生产与服务业时薪为28.42美元/小时,年率为5.42%,相较于1月5.21%年率有所反弹。而当前年率仍处于最近40年绝对高位区,理当对应通胀韧性。 故笔者判断,即便近日出现了硅谷银行破产事件扰动,也不会改变美联储继续升息抑制通胀的决心。本周欧洲央行升息50点,下周美联储升息25点,是最合理的选项。 此外,笔者有关美国金融风险的量化模型也反应当前美国金融风险没有大肆恶化:

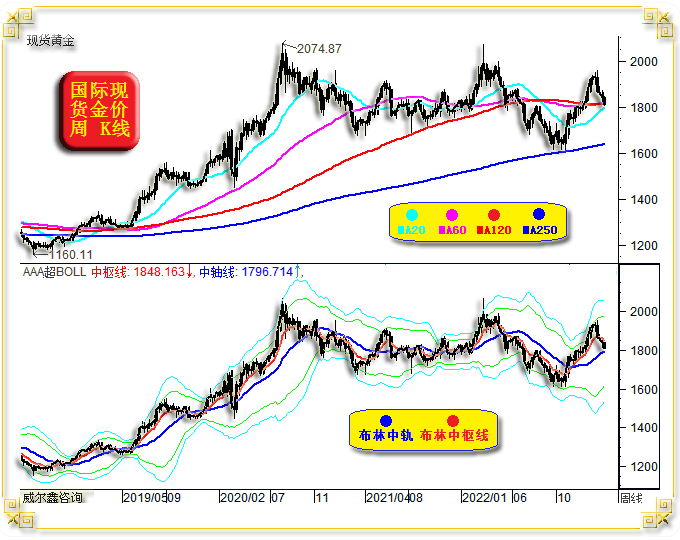

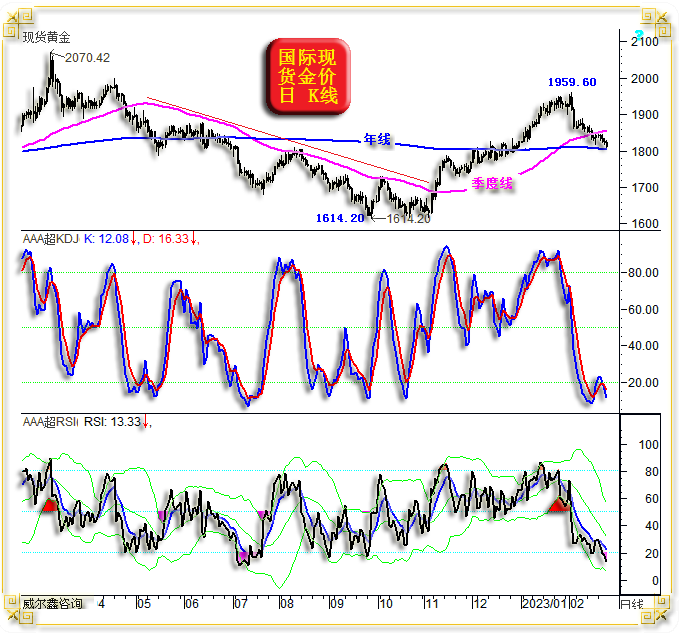

虽近期美国金融风险指数有所抬头,但还不如2022年四季度高。观图中H1线,2021年美国金融风险数十年最低,此后金融风险最急剧抬头,一度触摸H2线标准位置,随后回稳。 最近两年,笔者一直认为美国经济、金融可能出现一轮类似2000年前后的经济金融危机:经济周期相似,美股泡沫程度及泡沫结构更是高度相似。观近月美国金融风险指数变化,似乎也正呈现出类似2000年前后的复杂性。 故投资者不必过于放大硅谷银行破产事件对应的美国金融风险。但笔者依然坚信美股、美国房地产会出现更大程度的调整,其系统风险很大。 3 积极做多黄金的技术论证 在阶段金银价格大幅调整时,笔者旗帜鲜明地表示看多金银。首先在月初月评中论证了当时1810美元附近的金价面临极强宏观技术支撑:

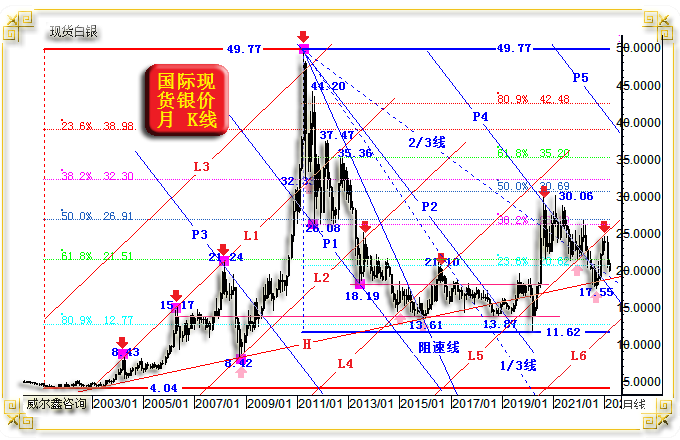

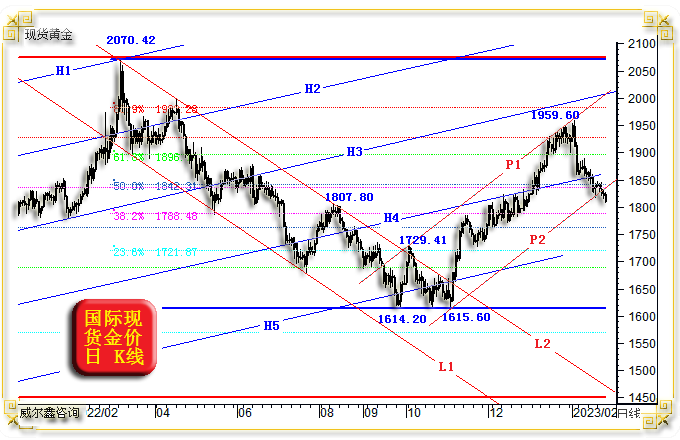

上期周评又用相似的技术分析方法,通过论证银价面临极强宏观技术支撑来进一步旁证后市金价看好:

银价面临的宏观技术支撑如下: 5年线; 10年线; 20年线; 图示宏观牛市波段回调61.8%黄金分割位支撑; 图示宏观熊市波段反弹23.6%黄金分割位支撑; 图示宏观熊市阻速线2/3线被有效突破后的回踩支撑; 图示P4轨道线压力在2022年四季度被大幅有效突破后,转化为P4P5通道支撑; 20年超宏观牛市趋势线H线支撑; 热衷技术分析的读者直呼“大快朵颐”!随后短短几个交易日,银价最大涨幅约10%。 上周日与本周一,我们又通过日评分析了为何应该在1810美元附近做多黄金:

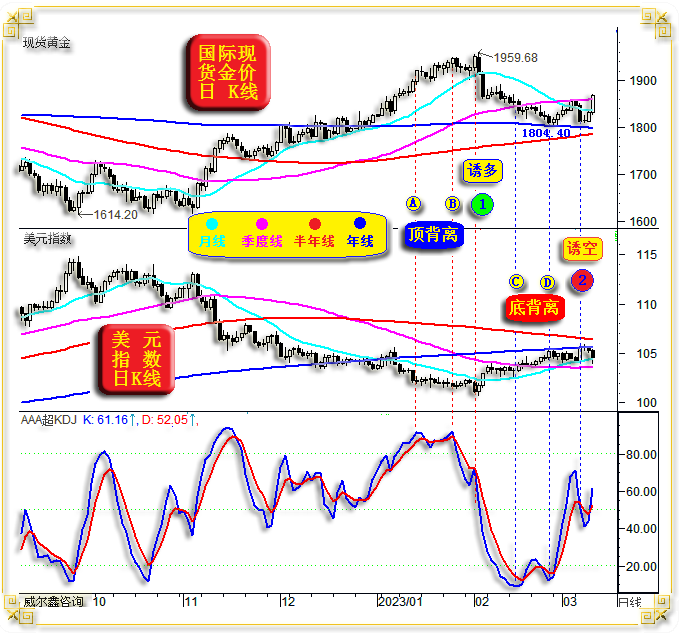

即便短期技术分析,当期日评也仅体现了我们技术分析的很小一角。关于金价1810美元附近及下方更为详实、确切的做多技术论证,如我们2月25日内部报告《美元延续强势,金价形态趋势超跌》分析。当周金价收盘于1810美元附近,我们认为做多机会极佳,原文分析如下:

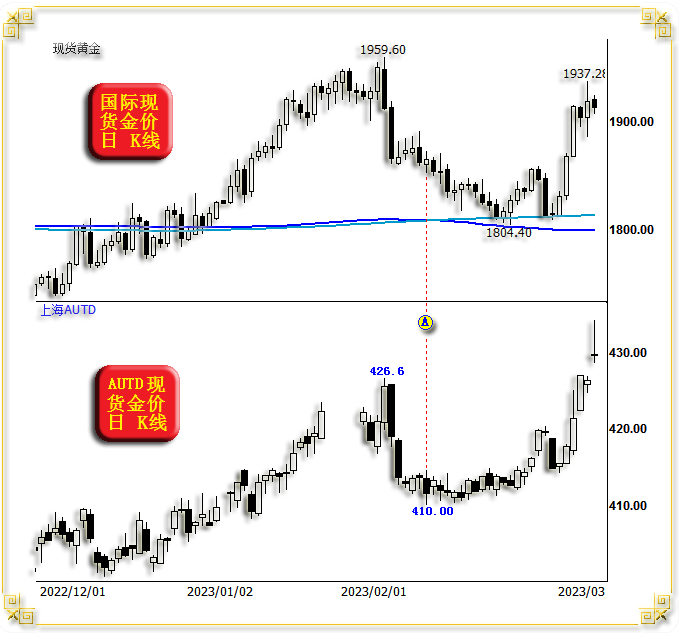

具体操作上,我们尤其强调了做多人民币黄金的安全边际极好,鼓励客户大胆做多。从截止周四的国际现货金价、上海现货金价AUTD(上海期金一样)对比观察,国内金价表现相较于国际金价强得多:

图中A位置,国际金价尚在1850美元附近,上海期金、上海AUTD金价就已体现见底了。此后国际金价继续下跌过40美元,但人民币金价未再创新低,我们建议客户大胆做多,尤其国内黄金市场客户。 为何人民币金价会明显强于国际金价?就是黄金典型的金融避险属性反应。当金价无视美元强势利空,或比美元关联指引表现更强时,国内金价往往强于国际金价。因人民币金价面临国际金价上行与人民币相对弱势的双重提振,而不是通常情况下的相互对冲。 本周美元不算弱,但金价表现极强,而原油与欧美股市大幅下跌,这是黄金典型的金融避险属性体现,市场看淡欧美经济前景,看淡实体经济对原油的需求。投资者当应识别,且不应错过这样的黄金市场行情!即便硅谷银行破产事件对金融市场的冲击,对黄金的避险需求提振具有偶然性,在我们判断欧美抗通胀大棋背景下的货币政策不会轻易转轨时,一定还会从“厨房”里跑出更多的“蟑螂”,绝不可能只有一只。 附: 为何频繁扔硬币式的短线交易必大亏? 这类交易,即便辅以简单、粗陋的技术图表,其本质也是扔硬币式交易。这也有技术或知识含量?倒奇怪了。一般投资者,如果“坚持”跟随这类指导做交易,只要有“恒心”,最终结局一定是爆仓或亏光出局。 逻辑不难理解:没有对市场机会与风险进行充分详实论证的超短线猜硬币式喊单,即便表面看似设置了止损,但频繁粗陋粗暴进行超短线交易,必有被跟单交易者不信任的时候: 有时不信任则让交易者直接进入大亏轨道,直至亏光离场!心理通常如此:最近总是止损,如果不止损还真就不亏损了,这次我就不止损看看结果呢!即便有时化险为夷,但最终免不了会碰上那次让你彻底亏光的厄运。 谁有那么好的精力每天时时刻刻盯着盘面,像个没有思维的僵尸,跟着喊单者频繁超短线交易?没人能做到。尤其走霉运时,频繁操作频繁错,就更不易继续做听话的僵尸了,必然想试试发挥自己“自视积淀已久的市场领悟才智”。 不会有一个例外:只要有恒心坚持超短线跟单,结果一定是爆仓或亏光! |

|

附件 |

|

| « 2023-3-17 威尔鑫日评 | 2023-3-20 威尔鑫日评 » |