| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫周评·׀ 美联储或乐见硅谷银行式破产 对黄金构成系统支撑

威尔鑫周评·׀ 美联储或乐见硅谷银行式破产 对黄金构成系统支撑 |

|

2023-03-24 17:10:19

来源 --

作者

美联储或乐见硅谷银行式破产 对 黄金构成系统支撑

2023年03月24日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

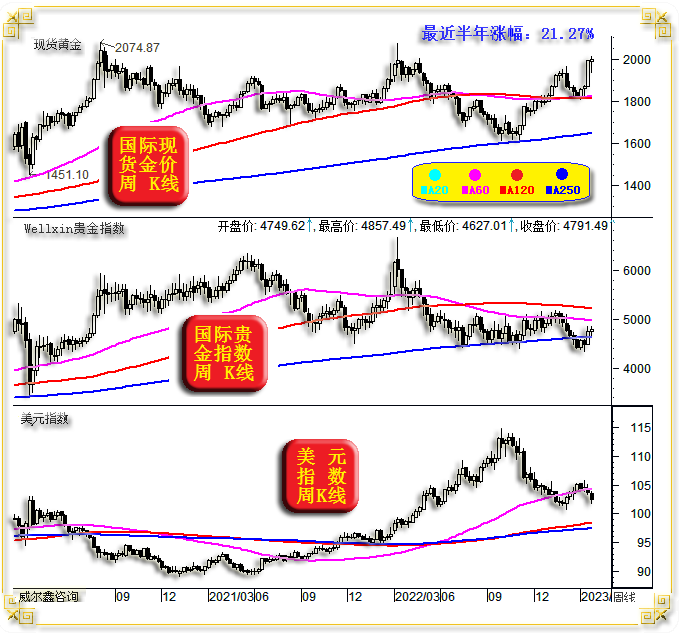

笔者不少经济、金融视角论调,有时与一般分析师、经济学家观点大不相同,然逻辑上禁得起推敲,也常禁得住市场检验。客观地讲,金融市场报告能经回顾的不多。不少金融评论过段时间就不忍再回顾了。当然,笔者出错的时候也很多,但笔者仍将20年来数千篇评论都按时间顺序保留着,威尔鑫也保留着约17年来给客户的每一笔交易记录,不怕投资者查证、批评、翻旧账。实际也算一种时不时给自己应谨慎行事的警示。上期给客户的报告,我们即让客户反复消化过去两个月的内部报告,无论基本面分析、技术解读、市场运行逻辑推导,都与市场的运行契合。 本期评论关于论美联储或乐见硅谷银行“式”破产,必然与很多主流观点不同。但读者在仔细消化笔者分析逻辑之后,或在很大程度上赞成笔者观点,并可能重新认识黄金市场中期运行逻辑。 回顾笔者2022年末对2023年黄金市场的展望,我们在畅想金价3000美元文章中谈到:从黄金市场与经济、政治、市场、美元关系的大周期观察,2023年是一个特别的年份,或可类比2019年,金价或无视美元强势而表现很强。目前观察,似正如此。最近半年,金价涨幅已超20%,我们绝大部分客户收获了的满满整段利润。 此外,月初月评对黄金市场的宏观技术推导,以及3月10日对白银市场的宏观技术论证,都堪称经典,读者获益良多。这两篇文章都论证于金银价格看似存破位之虞时,金价1810美元附近,银价20美元下方,文章发布后的金银价格都出现了大幅上涨,涨幅都超10%。 1 一周盘面小结 本周国际现货金价以1986.47美元开盘,最高上试2009.4美元,最低下探1934.19美元,截止周五亚洲午盘时分报收1992.69美元,上涨3.81美元,涨幅0.19%,周K线呈高位大幅震荡十字阳。最近半年涨幅为21.27%,年内动态涨幅为9.25%。

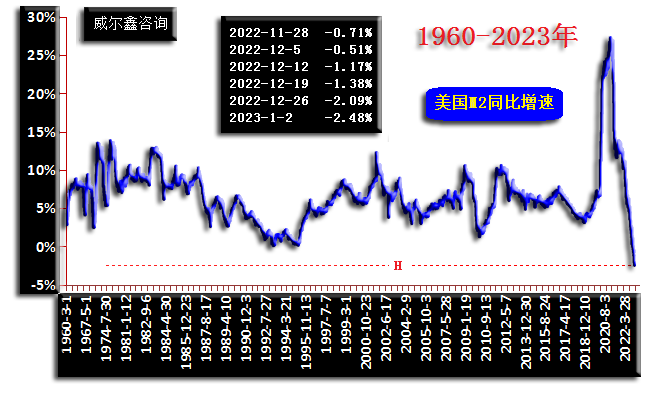

本周美元指数以103.63点开盘,最高上试103.95点,最低下探101.90点,截止周五亚洲午盘时分报收102.64点,下跌1190点,跌幅1.14%,周K线呈震荡下行中阴线。 本周Wellxin国际贵金指数以4749.62点开盘,最高上试4857.49点,最低下探4627.01点,截止周五亚洲午盘时分报收4791.49点,上涨41.06点,涨幅0.86%,周K线呈震荡回稳小阳线,250周均线似再见有效支撑。年内涨跌幅为下跌4.33%。 我想投资者无论就金价与美元指数K线形态对比,还是就金价与贵金指数K线形态对比,都易感受到阶段金价强势所折射出的黄金金融避险属性。 对比金价与美元指数,单纯观察本周,在本周美元指数下跌超过1%的背景下,金价竟然才十字阳,而非理论上应该不低于1.5%的中长阳线。这说明本周金价相对于美元指数看似“滞涨”。 但若简单抱定这种逻辑关系,易犯错。当前美元、金价并不是常态的逻辑关系,尽管我们认为美元弱势应共振助力金价更强,但不排除金价面对弱势美元的提振进行补涨可能,尤其美元进一步走弱。此外,我们不能忽略上周金价巨幅上涨6.47%,乃与美元关联关系的提前反应可能。然无论哪种情况,我们认为当前价位做空黄金,依然存在风险。 再观金价与wellxin贵金指数K线形态关系,金价在贵金板块走势中独领风骚,乃其独有的金融属性使然。其它贵金属,大量运用于工业、科技领域,这类商品属性浓厚的贵金属表现低迷,其本质是对经济形势预期欠佳的体现。 2 为何美联储或乐见SVB式破产 在解答这个问题前,我们需要先深度思考金融的功能与本质! 毫无疑问,金融本质应服务于实体,而且必须!若金融背离实体经济空心化运行,不仅无助于达到灌溉实体经济的目的,甚至流动性空心化泛滥会伤害实体经济。 投资者在看待金融动荡或金融危机时,应重点思考其对实体经济的影响,对社会面的影响。如果“局部”金融动荡不影响实体经济,没有造成广泛的社会面冲击,尤其只是金融机构自身资产暴雷,美国调控官方根本不会出手相助。他们甚至希望如此! 轮廓开始清晰了吧?如果局部金融动荡不冲击实体经济,不广泛冲击社会面,且金融市场风险总体可能。美联储一定是该干啥,干啥! 当前,抑制通胀是美联储工作重中之重!控制通胀的目的乃优化实体经济运行环境,实体经济是支撑金融的根本。当金融动荡并不明显影响实体经济时,美联储为何要将金融动荡作为优先考虑选项而放弃抑制通胀的升息进程呢?! 回顾2020年疫情之后,美联储通过货币释放,美国政府通过增加负债,高调无底限量化宽松,为整个经济、金融注入了海量流动性。力度之大,数十年绝无仅有。如美国M2货币存量及国债增速图示:

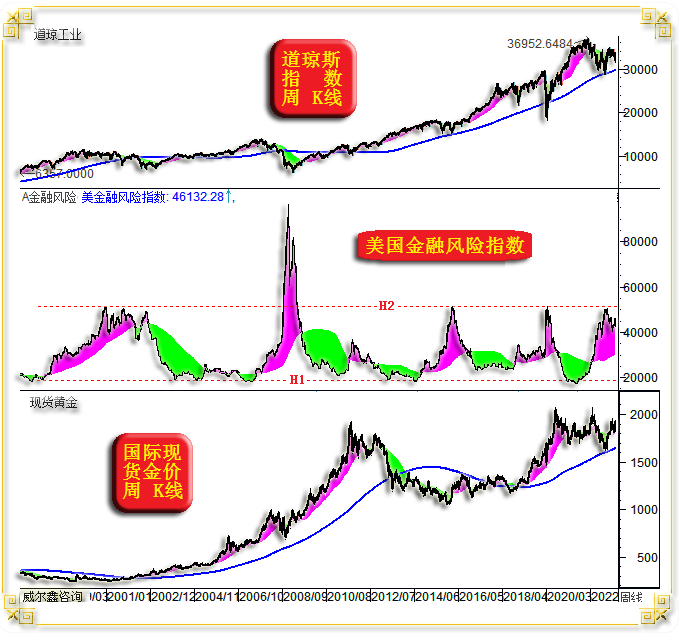

2020年化海量的流动性注入,都全部进入实体经济领域了吗?实际上,只有很少的流动性通过信贷进入实体经济去推动经济发展,海量的流动性躺在银行账户上。如笔者设计的美国金融风险量化指标图示:

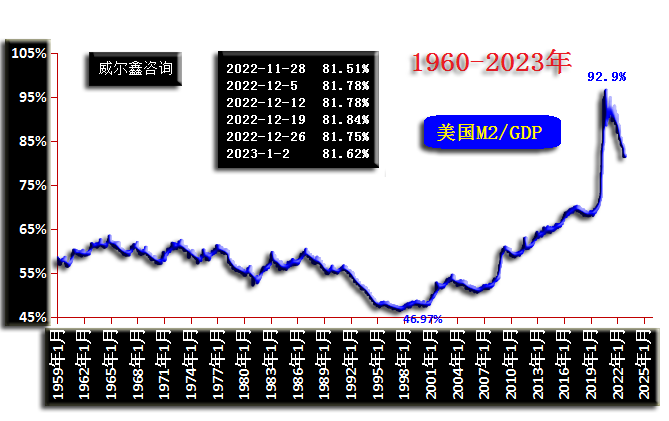

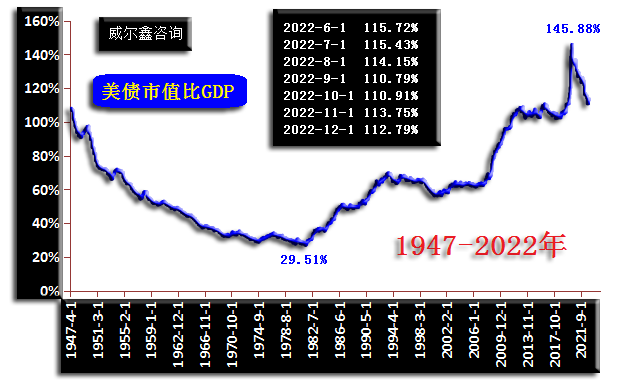

2021年美国金融风险率处于数十年最低水平。在经历2008年金融危机之后,美国金融机构(尤其银行)实际上降杠杆很明显。银行杠杆低,再加大量流动性趟在银行账户上,整个银行的总体金融风险当然就很低。 银行这么多流动性趟在账户,然同时担心因近年疫情影响,若给实体经济大量放贷,坏账率可能明显升高。但钱躺在银行账户上不生钱也不是办法啊,故银行会选择将部分贷款给长期看似运行稳健的基金、投资公司等金融机构。这些机构拿着贷款去搞实体吗?部分可能,但更多可能用于金融投资、投机,买商品、股票等,推高了市场泡沫。另一方面,银行自己会购买认为最安全的金融资产,尤国债最稳健,当然会用杠杆。 然经济、金融运行规律不可违背! 美国无底限量化宽松之后,不产生通胀不可能!只是通胀严重程度有差异而已。然偏偏在2022年,美国裹挟欧洲通过代理人与俄罗斯对抗,泛搞制裁,令欧美通胀形势火上浇油! 在本轮通胀之初,美联储的反应很迟钝,希望通胀不强的侥幸心理很严重! 当发现随后通胀之势形同熊熊烈火时,慌乱祭出数十年“最快速度”的升息。引发国债市场价格大幅下跌,金融市场资金链快速紧绷,出现了超过60年来最严重的长短债利率倒挂现象。 国债大幅下跌,高杠杆买国债的金融机构倒霉了! 故硅谷银行(SVB)破产事件,是典型自营团队能力低下,造成自身资产“严重错配”,并导致最终破产。这种情况应是个例,即便随后再度出现了两三例银行危机事件。 2022年至今,美联储持续大幅升息抑制通胀,但对流动性的挤出效应如何呢?观美国M2货币存量、国债市值与GDP比值关系:

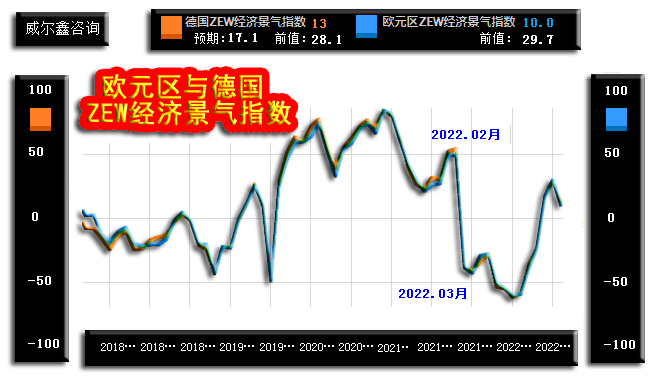

图表可以看出,美国国债与GDP比值大体回到了2020年前水平,仅略偏高。但美国M2与GDP比值尚远远高于2020年前。说明美国(可能金融体系内)的实际流动性依然充沛。这一方面进一步说明美联储抗通胀任务“任重道远”,另一方面说明有些金融机构因资产错配面临破产危机时,若本身资产质量还不错,实际上可以通过金融体系内资产质量好的银行等金融机构出手购买、救助、整合,并不需要美联储或政府出手。 当出现硅谷银行式(自身资产错配)危机,当危机冲击到社会层面时,即当硅谷银行破产影响普通老百姓、创投公司,其它实体经济企业保持正常经营的存款时,美联储或美国政府一定会管!银行资质乃国家许可,即实际上有国家信用背书。正常(用以家庭生活与企业经营)存款不应受危机影响。美国官方一定会为这类广泛影响社会面与实体经济的存款兜底,首先会用涉事银行剩余资产或备用金进行清偿,然后再由官方出面整合金融机构救助或直接兜底。 但对于那些购买银行理财式金融资产造成的投资损失,无论企业还是个人,美联储不会兜底,自己认亏。这个思维逻辑是什么呢?投资性金融资产,本质上并不影响实体经济正常经营(正常经营性资产不应该用于投资),甚至对普通社会家庭冲击也是有限的。因为你投资受损,并不影响你吃饭,也并不会让你丢掉赖以养家糊口的工作,这属于投资过程中的信用风险,与买到退市股票道理相似,美联储不会管这些损失。 故硅谷银行破产过程中,涉及个人与企业的存款利益,美联储及美国政府进行了果断干预,不能让这种危机蔓延到社会层面,不允许危机直接危及实体企业的正常经营。 但对于硅谷银行的自身资产损失,甚至清零!美联储似应“发来贺电”! 这实际上是在间接帮助美联储去经济泡沫、降通胀啊! 一家金融机构倒闭了,破产了,资产蒸发了,就少了一份支撑流动性泡沫的能量。不影响社会面,不影响实体经济,何乐不为?!美国银行多了去了,企业只要自身经营、信用过硬,能贷款的银行多了去了! 故对于类似硅谷银行这类因资产过度错配(自营团队能力这么差的银行数量应该有限)造成的破产倒闭,美联储首先会屏蔽其对社会层面的危机,其次是尽可能过滤对实体经济的负面影响。至于银行自身资产损失多少,美联储根本不在意! 即便金融层面,美联储关注的也是全国一盘整棋,与实体企业密切相关的美股市场是重点;美联储调控重点是实体经济运行环境。就当前而言,控制通胀才是重中之重,该升息得继续升息。类似硅谷银行这种自身资产蒸发式破产,再来一百家都无所谓! 回顾1988-1992年美国银行业危机,美国总计倒闭了几百家银行。然美国经济只有两轮中度经济衰退,一轮中轻度金融危机(道琼斯指数下跌仅略过20%)。 观近日硅谷银行事件背景下的美股表现,尤其历史泡沫明显的纳斯达克指数,根本没受硅谷银行破产影响。虽不少银行股大幅下跌,拖累道琼斯指数,但整个股指还算稳健,以科技股为核心的纳斯达克指数甚至表现较强。此次硅谷银行事件对美国金融市场的影响几乎可以忽略。 明白上述逻辑之后,投资者就明白我们为何不受市场情绪噪音干扰,坚信3月美联储升息25点,欧洲央行升息50点是最优选项。 如果这次美联储诚如诸多经济学家及分析人士预期,因硅谷银行事件而不升息!那么美国长期经济、金融会更危险,会出现更严重的危机。从本次美联储会后声明观察,美联储显现知道取舍重点,如此这般,此轮美国经济金融危机可能真只会中轻度,但会以危机延续时间去消化原本可能硬着陆的巨大危机空间。 后期,投资者应该重点盯住美国通胀数据,而忽略硅谷银行式破产的杂音! 但硅谷银行式破产却有助于强化黄金避险魅力!首先,硅谷银行破产至少说明一些金融领域资产已经不安全,会强化黄金避险魅力;其次,就目前美国通胀韧性观察,美联储还会基于控制顽固的通胀需要,而继续升息。继续升息,就可能出现更多硅谷银行式危机,理当进一步强化黄金避险需求。 故看似硅谷银行式破产对激发黄金的金融避险属性,似有偶然性。然后期在美元利率必将继续高企的背景下,还会间或出现更多类似硅谷银行的危机事件。对黄金的金融避险属性而言,偶然性的背景实则暗含中期利好的系统必然性。 3 一周数据消息基本面 本周数据消息不多,欧美经济数据诠释着笔者关于一季度欧美经济弱反弹的定性。消息面上主要为欧美银行业危机的余音,及对本周美联储利率政策的评论。 从3月21日公布的德国、欧元区3月景气指数观察,都出现了回落,说明经济可能后劲不足:

市场预期德国3月ZEW经济景气指数为17.1,实际数据为13,前值为28.1,实际数据低于预期及前值。欧元区3月ZEW经济景气指数与德国基本重合。此外,德国与欧元区3月ZEW经济现况指数同样低于预期及前值。 本周美国公布的2月新屋、成屋销售年化总数趋势形态有差异:

2月成屋年化销售总数458万户,远超市场预期的420万户及400万户前值。但2月新屋年化销售总数则低于预期及前值。 就整个美国成屋、新屋销售年化总数趋势观察,总体仍处下降趋势中。然2月成屋销售表现超预期,一定程度或是经济抗回软韧性的体现。 然3月17日公布美国2月工业产能利用率清晰显示美国经济回软趋势明显:

美国产能周期见顶,通常对应经济周期见顶。目前无疑处于见顶初期或早期。 本周美国基本面最值得解读的信息,当属美联储议息会议及会后声明。如国际现货金价月K线及对应的美国物价、利率、ISM经理人指数图示:

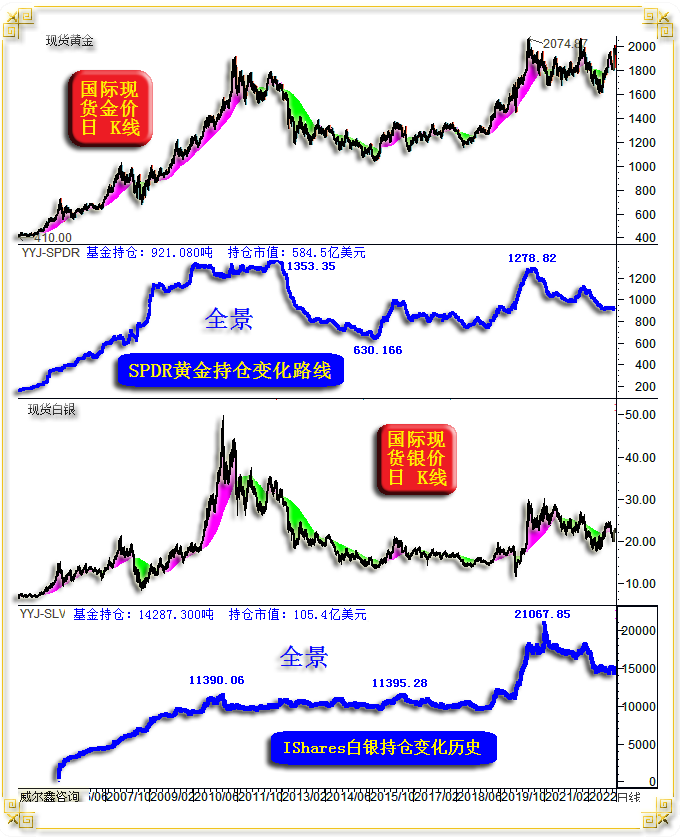

本周美联储毫不意外地升息25点。观美国CPI、PPI年率,看似通胀回落趋势明显,然美联储抗通胀任务的艰巨及苦衷,只有美联储知道。 关于本周美联储议息会议、会后声明,及美联储主席鲍威尔的讲话内容,我认为就应该如此:一切以强调通胀控制为货币政策指导核心! 然鲍威尔其中一句满含抑制通胀苦衷的讲话,令笔者印象深刻。美联储主席鲍威尔表示:去通胀绝对正在发生,去通胀的题材是完整的,商品通胀正在下降,即使比我们希望的更慢。 “商品通胀”正在下降?!是的,美联储与华尔街看似很默契地配合着致力于商品通胀下降,然商品价格韧性很强。此外,商品通胀是当前美国通胀的主要因素吗?早已不是。最新美国PPI年率仅4.6%,而CPI年率却高达6%,核心CPI年率也远超PPI年率。当前美国薪资成本高企才是通胀坚韧的重要因素,然强行降薪将激发广泛社会矛盾,当前欧美要求涨薪的罢工浪潮尚此起彼伏。粗暴降薪?怎可能!只能让经济衰退去冲击需求,冲击就业,令劳动力为保住岗位、饭碗自愿降薪,才是继续有效降通胀的途径。 观图中20多年数据,有三轮较明显的升息周期:2000年6月利率周期见顶6.5%,2006年7月利率周期见顶5.25%,以及本轮已至5%的升息周期。 图中不难看出,前两轮升息周期都对应出现了经济金融危机,即便2019年一轮升息至2.5%的小周期,也叠加疫情“偶遇”了2020年经济金融危机。 笔者一直认为,本轮美国经济金融危机可能更类似2000年前,即图中A区位置所示,表现会较复杂,持续时间更长,程度中等。然即便对比2000年经济危机,目前美国经济似乎也仅处于衰退初期。笔者还是一直以来的观点,美股与美国地产系统性风险较大,谨慎涉足。即便诚如微软般全球强势科技龙头,受2000年经济、金融危机冲击影响,股价最大跌幅也约80%。目前美国ISM非制造业指数尚未滞留于50下方,这个过程一定会出现。 4 对冲基金黄金外汇市场简析 由于CFTC持仓报告非正常发布近两个月时间,本周才补齐了此前数据,故我们将当前对冲基金等在黄金市场、美元外汇期货市场中的持仓分布特征做个“简要”分析,旨在启发投资者思考市场系统性机会。 就我们对全球最大的黄金上市交易基金(ETF)SPDR Gold Trust、全球最大的白银ETF基金iShares Silver Trust(SLV)持仓历史持续跟踪来看,虽然近月金价涨幅巨大,银价总体不弱,但全球最大金银ETF持仓可谓“异常”。而这种异常背后,反而折射出黄金市场系统性牛市机会:

首先观主图之金银成本分布浪潮,金价回踩成本海面支撑,银价再探成本海底支撑时,都应高度关注市场做多机会,又一次被证实。 截止本周四,全球最大黄金上市交易基金(ETF)SPDR Gold Trust持仓921.08吨,持仓市值584.5亿美元。近三年黄金ETF-SPDR最低持仓为近月的903.15吨。 不难看出,虽近月金价涨幅巨大,年内金价涨幅亦不错,在金价重临历史新高之际,黄金ETF-SPDR竟然没有增仓,其持仓依然趴在近三年绝对底部。 实际上,不仅黄金ETF-SPDR对近月金价的上涨无动于衷,对冲基金多头持仓同样如此!谁推动了近月金价的大幅上行? 笔者去年在分析黄金市场各方的能量变化时,曾对比分析过:2022年对冲基金在黄金市场中的净多持仓下降空间,黄金ETF-SPDR持仓下降空间,总计仅约全球央行超过1100吨黄金增储的一半。2022年欧美对俄罗斯的不讲武德制裁行为,加剧了全球去美元化趋势。欲控金价巩固美元信用的华尔街对冲基金遭遇全球央行强劲增储买盘时,亦是螳臂挡车。当然,还有其它先知先觉性买盘,我们绝大多数客户的综合持仓成本在1630美元下方。 观黄金ETF-SPDR持仓变化,2020年其持仓上试1278.82吨后,目前总计降仓约350吨,然金价却迫近历史高位了。若黄金市场做多机会进一步被市场认可,或金价突破历史高点后夯实,必然强烈刺激黄金ETF增仓意愿。 观2019年黄金ETF-SPDR持仓变化,其持仓加速主要出现在牛市下半段。伴随黄金ETF-SPDR进一步加仓,金价涨势更凌厉。试想,即便黄金ETF-SPDR持仓再返2020年高位,金价定位会在哪里?我倾向至少应该不低于2300美元了! 全球最大白银ETF基金iShares Silver Trust(SLV)截止周四持仓为14287.3吨,持仓市值为105.40亿美元。如果忽略笔者关于白银市场的宏观技术论证,单看白银ETF基金-SLV持仓,似乎很难看出白银市场中长期潜力。然纵观白银ETF-SLV成立以来的持仓变化,投资者对白银市场的中长期机会可能信心更足:

观2010年至今,在2012-2015年熊市中,全球最大黄金上市交易基金(ETF)SPDR Gold Trust的持仓还曾腰斩过半,从1353.35吨下降至630.166段。然对应期间的全球最大白银ETF基金iShares Silver Trust(SLV)持仓极其坚挺。2019年后翻倍增持,远比黄金ETF的增持力度更强。为何如此?笔者在2019年9月14日写过一篇文章,摩根大通等机构为何持有那么多白银库存?当期部分原文分析如下: 白银市场还有一只极其重要的力量,那就是摩根大通。信息显示,“截至2019年7月底,摩根大通持有COMEX白银现货库存高达约1.5亿金盎司(约4782吨),约占COMEX交易所总库存9659吨的一半!如果比拟相应时期内的COMEX黄金库存波动情况,白银库存应不超过2500吨。 在任何大宗商品交易市场,任何一家机构持有总库存50%都会让人浮想联翩,更何况历史上曾出现过几次大佬操纵白银的案例。” 摩根大通是如何做到在这8年中买入5亿盎司白银,而且银价还没飙升的呢?因为在买入白银期间,它仍然通过维护和管理其账面空头头寸来操纵COMEX银价下跌——用COMEX期货做空白银,然后在市场上用低价购入白银现货。那么问题来了,8年时间吞下交易所库存一半白银,摩根大通在等什么时机?准备干一票多大的?!!!! 或许,守得云开终见月明!忍也是投资中的一门功夫。 最新对冲基金在COMEX期金市场中的持仓分布如何?如图所示:

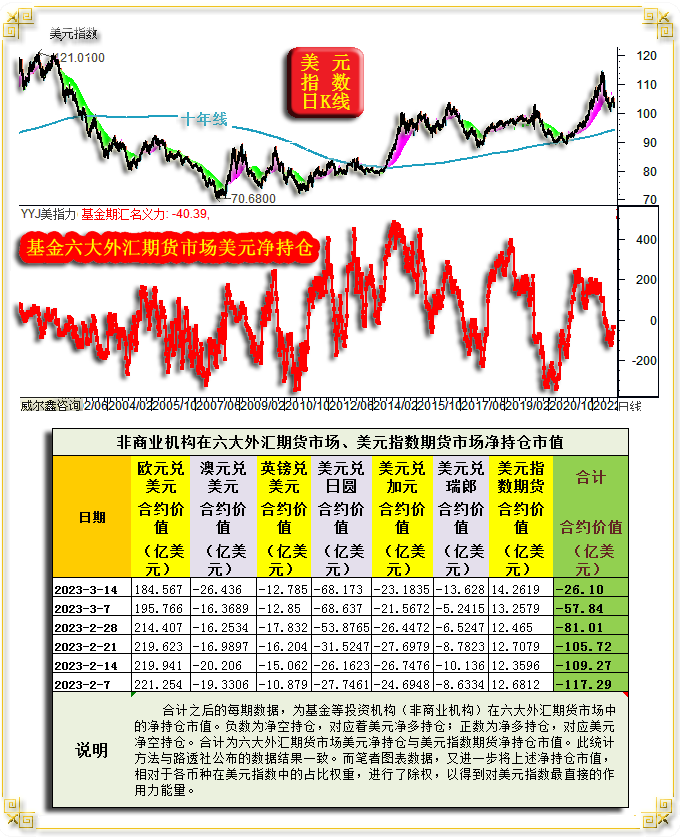

结合金价变化历史观COMEX期金未平仓合约市值,对冲基金在COMEX期金市场中的多空双向总持仓、净持仓,不难发现大体正向关系。 首先观COMEX期金未平仓合约市值,最新纪录为2022年3月金价上试2070.42美元时对应的2538.40亿美元。对应对冲基金多空双向总持仓为1218.90亿美元,净持仓为545.40亿美元。 观最新数据,虽金价再临历史高位区,但无论COMEX期金未平仓合约市值,还是对冲基金多空双向总持仓、净持仓市值,都远低于2022年3月的峰值。该市场资金分布特征与黄金ETF-SPDR的持仓变化大致相似。即虽近月金价涨幅巨大,但无论对冲基金,还是黄金ETF,实际都未明显发力做多,除了最新数据。然就长期历史关系观察,它们应该正向波动。当黄金ETF、COMEX期金未平仓合约、对冲基金期金持仓趋于正常逻辑时,金价应具进一步大幅上涨空间。 就持仓分布与比例来看,最新(截止3月14日)基金多空双向总持仓占整个COMEX期金市场未平仓合约的比重为48.9%,近四年高点为2022年11月的58%。低点为2020年3月的38%,乃2015年以来最低。当前基金多空总持仓比例处于近两年中位略上; 最新对冲基金净多持仓占比整个COMEX所有多头合约(亦等于所有空头合约)的30.6%,近四年高点为2020年3月下旬的52.7%。目前基金净多持仓处于近四年低位区,向上弹性远大于向下弹性,即对应金价上涨弹性远大于回调弹性; 基金多头持仓占整个COMEX期金市场多头持仓的64.2%,近一年高点为2021年11月的72.8%。目前COMEX期金多头持仓处于近四年中位水平,可上可下; 基金空头持仓占比整个COMEX期金市场空头合约的33.7%。(多头占比=净多占比+空头占比),近年低点为2020年3月底的12.3%。目前基金空头持仓处于中高位区,向下弹性大于向上弹性。近四年高位为2021年11月初的51%。不难看出,基金空头是近两年多遏制金价上涨的重要力量。 上述数据显示,当前基金多头相对于空头的能量分布优势依然很明显,多头持仓规模超空头一倍。目前基金在COMEX期金市场中的多头持仓为230823手,空头持仓仅90492手,基金多头拥有明显优势。上周伴随金价大幅上行,基金多头增仓1.5249万手,空头止损或减持2.66808万手,基金空头可谓恐慌止损。对应基金期金净多增加4.1857万手,基金多空双方一边倒强势做多黄金。 从以套期保值为主的商业机构在COMEX期金市场中的持仓占比观察,商业机构空头持仓占整个COMEX期金空头的比重为60.54%,近九年高点为2020年3月下旬的83.13%;商业机构净空持仓占整个COMEX期金市场空头的比重为33.86%,近十年年高点为2020年4月的58.63%。 整个COMEX期金市场最新未平仓合约为1427.85吨黄金,最新的COMEX黄金库存为668.68吨。 再如对冲基金在六大外汇期货市场、美元指数期货市场中的持仓变化图示:

不难看出,对冲基金在外汇期货市场、美元指数期货市场中,做多美元的净能量趋势变化,远远领先于美元指数形态趋势的变化。 图中H位置,即对应对冲基金做多美元净能量的趋势变化。其高位盘出趋势后,反复确认,并在L位置进一步回落,确实资金趋势逆转。当时美元指数尚在114点附近,笔者结合美国经济运行逻辑推断,美元指数会出现一轮大幅调整至100点附近的行情,并对应及时在黄金市场指导客户战略性空翻多。 最新对冲基金在六大外汇期货市场中的名义净持仓为净空40.3889亿美元,而在美元指数期货市场中的净持仓为净多14.2619亿美元。两项直接计总为净空26.10亿元,即表格所示。 整个2月至3月初,在美元指数约5000点反弹过程中,在2月下旬美元指数反弹接近阶段顶部时,对冲基金都没有平仓美元空头的迹象,故笔者倾向于美元的反弹长不了。2月下旬至3月初,美元于105点的阶段高位持恒震荡中,始见基金美元净空平仓总计约90亿美元。笔者认为对冲基金在美元市场中的资金趋势不会就此简单逆转。

从对冲基金在欧元兑美元期货市场的中净持仓变化观察,中期波动趋势规律性很强。趋势线H1、轨道线H2大致对应欧元顶底区间,并可用于反向参考美元指数的运行。就当前基金欧元净持仓趋势变化观察,似有继续测试H2压力线的可能,故不应盲目断言欧元见顶,即不应轻言美元见底。 |

附件 |

| « 2023-3-24 威尔鑫日评 | 2023-3-27 威尔鑫日评 » |