| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫·׀ 中国经济大致确认触底 全国工业企业利润见拐回升

威尔鑫·׀ 中国经济大致确认触底 全国工业企业利润见拐回升 |

|

2023-10-02 18:18:16

来源 --

作者

中国 经济大致确认触底 全国工业企业利润见拐回升

2023年10月02日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

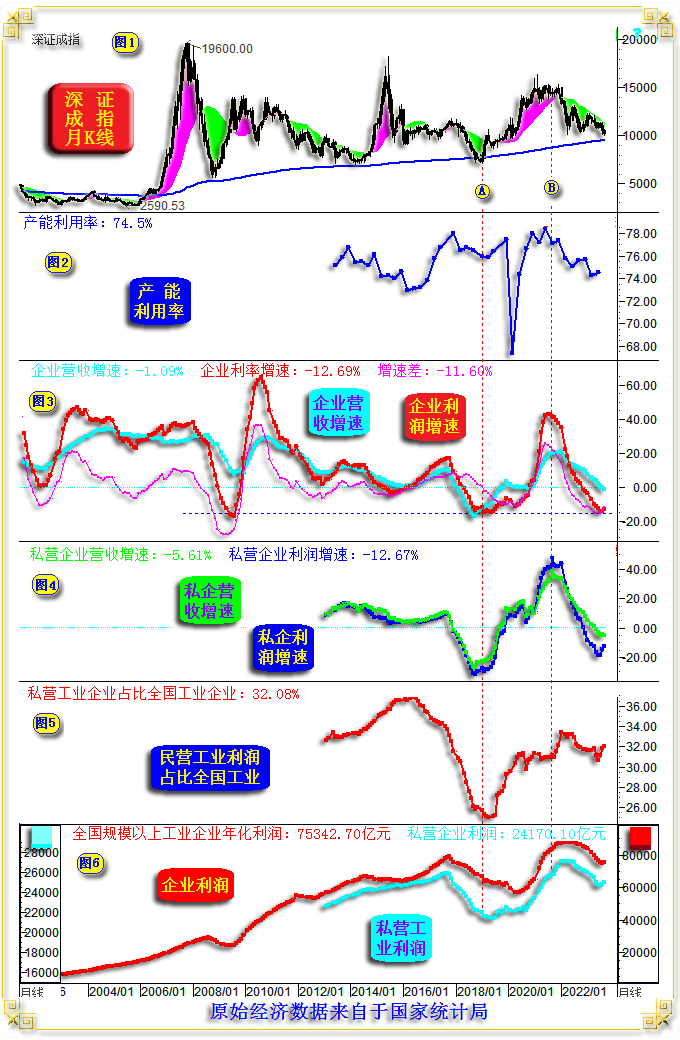

很久没写有关中国经济的分析文章了,看着月月下滑的企业经营数据,没心思,没心情!近两三个月,虽看到全国工业企业经营形势有触底迹象,但信号不太明确。直到8月数据悉数出炉,笔者认为中国经济中周期见底迹象越来越清晰! 本期报告图表基础数据来自于国家统计局,但笔者极少直接引用数据结果及对应图表,习惯于在基础数据上根据笔者分析偏好对数据进行再加工。本篇数据信息极其丰富,若采用一些经济学家与券商分析师常用的详细分析法,可能数万字也难以详尽解读本篇数据信息。笔者本篇分析力求精简,达意供投资者领悟即可。但投资者还可根据图表信息自行参悟出更多经济与市场信息。 总体而言,笔者认为中国经济已确认中周期见底!尽管类似“三驾马车”等传统经济数据信号还不甚清晰。笔者的判断依据来自于对全国规模以上工业企业、民营工业企业经营形势的好转分析。 1 最新宏观经济概况 如上证指数月K线,以及对应的中国制造业、非制造业、中美中期流动性量化指数、三驾马车(投资、消费、出口)、M2货币增速、全国发电量增速信息图示:

小图1: 中国制造业指数自三月进入收缩趋势(低于50)后,最新公布的9月数据第一次出现扩张,指数由8月的49.7回升至50.2,表明制造业窘境得到改善。 9月非制造业指数由8月的51上升至51.7,非制造活动增速连续五个月下行后开始回升。 也即9月中国制造业、非制造业出现了自3月以来的第一次全面改善。当是中周期经济见底或好转的积极信号。 小图2、3: 乃笔者设计的中、美中期流动性量化指数。该指数绝对值并不代表对中美流动性环境的直接对比量度。各自的流动性趋势,以及自身流动性相对于历史参照,才是信息重点。 对比中美中期流动性历史运行趋势,大多趋于同向,即中美流动性调控历史大多时候趋于一致。但即便有数据以来的早期,中美流动性变化趋势也有不一致的时候。图示AB-BC-CD区间,我们的流动性松紧“波动”程度明显强于美国,AB、BC区域的流动性趋势甚至相反。这段时间的流动性松紧差异,对应着资本市场运行的巨大差异。 而在DE区间的约十年时间,中美中期流动性变化趋势趋同。E点之后的中周期,由于特朗普挑起中美贸易争端,中国流动性率先见底。 F点后至今,中美流动性因各自通胀状况不一样而反向。美国因通胀恶化或高企,不断紧缩流动性。此轮美国流动性紧缩力度之强,历史罕见。而中国因无通胀风险,中期流动性总体维持宽松。 观中国流动性历史运行趋势,有一个明显的“箱顶”,目前流动性指数正位于绝对箱顶位置。总体观察思考,我们的流动性能够继续维持当前宽松状态,但进一步全面实施宽松的空间不大。 若美国中期流动性大致紧缩到位,有助于关联缓解我们的流动性压力,我们似乎也在等待这个时间窗,以让进一步的“定向宽松”调控发挥更大效率。 从后续流动性观察思考,货币层面的全面操作空间不大,这也是笔者长期以来的观点。中国M2增速长期将呈下行趋势,直至下降到6%附近或下方,但近两三年应横向持稳于10-12%左右。 后期流动性维持宽松或进一步宽松,更多应是定向宽松,尤其来自财政层面的定向宽松。比如,从小图4之投资增速观察,今年下行趋势明显。后期,从财政层面加大基础建设投资是重要的可操作方向,我们的中央财政负债率极低,远低于欧美的中央财政负债。

小图4-5: 八月年化消费增速为3.91%,最近三期数据持恒于3.9-4.0%之间,在三驾马车之中表现最好,但缺乏进一步上行动力。近期各地持续在通过发放消费券等形式,致力于刺激消费继续复苏。 7月M2货币增速为10.7%,8月为10.6%,没啥看点。 观固定资产年化投资增速,2020年4月至2022年10月结束上行周期后至今,快速下滑。8月全国固定资产投资年化总额为53.2074万亿,同比下降5.78%,7月数据为同比下降4.2%,创2021年12月以来新低。后期固定资产投资当重新成为经济复苏的发力点。 观出口,八月年化出口总额为3.4760595万亿美元,同比下降4.86%,年化出口增速创2017年2月以来新低,外贸形势极其严峻。7月年化出口增速为下降3.5%。 虽然出口增速创出了2017年2月以来新低,但笔者认为出口的寒冬即将过去。伴随欧美新一轮通胀抬头,我们的出口形势有望改善。笔者在一些传统出口分项经济数据中看到了积极信号,比如纺织业、皮革、毛皮、羽绒、鞋业经营数据。 八月全国纺织业净利润为65.5亿元,乃今年至今的最高月度利润。年化利润831亿元,相较于7月的827.6亿元产生了向好拐点,有望结束2022年3月见顶1229.2亿元后至今的下行趋势。 观同样具备出口代表性的全国规模以上皮革、毛皮、羽毛制品、制鞋行业经营状况,八月净利润为80.6亿元,相较于7月的28.1亿元巨幅跃升,乃2022年10月至今的最大月度利润。年化利润537.9亿元,相较于7月的503.9亿元(八个月低位)大幅跃升,创近四个月新高! 八月全国发电总量为8450亿千瓦时,年化86136.9亿千瓦时,同比增长4.21%。就全国发电量年化增速观察,位于十几年中期箱底区域,早已提前见底,只是回升动力不足。 2 全国工业企业经营状况 笔者今天有兴趣写这篇报告,最主要是看到全国工业企业经营窘境明显改善,这应该是宏观经济见底更为确凿的信号:

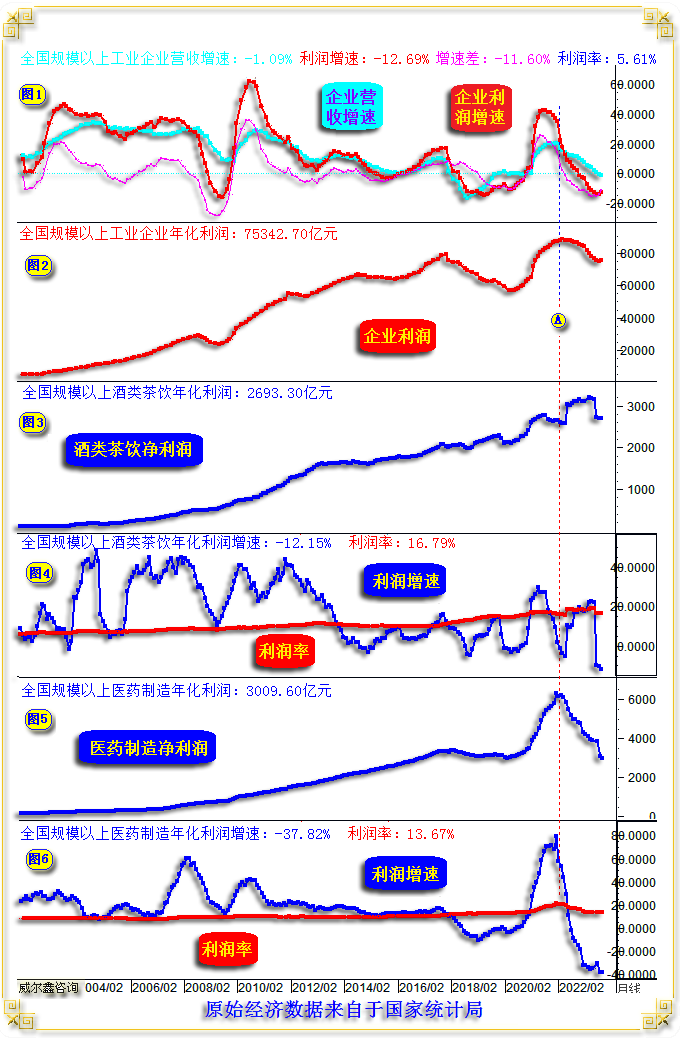

小图2: 三季度产能利用率尚未出炉。疫情解封后的一季度产能利用率继续下行,有节气因素。二季度小幅回升至74.5%,但依然位于2017年至今的低位区。产能利用率低迷是经济疲软的参考信号之一。 小图3、6: 全国规模以上工业企业营收与利润信息。 八月全国规模以上工业企业营收为111045.5亿元,利润7118.4亿元,月度利润率为6.41%(七月为5.24%),年化利润率为5.61%。 八月全国规模以上工业企业年化利润为75342.7亿元(小图6),七月数据为74548.8亿元。8月年化利润同比增长-12.69%,7月同比增长-14.10%。 就八月数据观察,无论是净利润(小图6),还是利润增速(小图3),都出现了见底拐点。尤其利润额,第一次“见拐”,似结束了2022年3月见顶88394亿元后的下滑周期。只是企业营收额及营收增速尚未见到拐点。 观企业年化利润增速,6月触底-14.14%,当是一个明显的大周期底部。底部“级别”与2009年三季度、2019年一季度相当! 就经济与A股市场的关系来看,至少笔者的数据处理方法体现出经济与股市之间有很强正相关系。而非一些经济学家观点认为股市只与流动性高度相关。

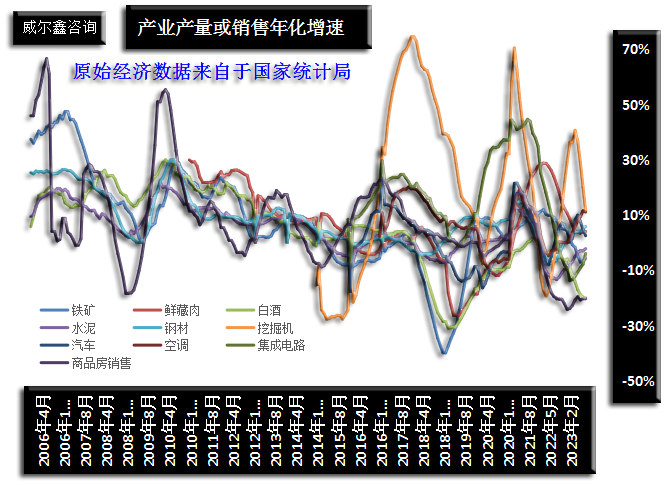

小图4-5-6: 全国规模以上私营工业企业营运信息,中期见底信号比全国规模以上工业企业更清晰。 八月全国规模以上私营工业企业营收40032.6亿元,利润2260.6亿元,月度利润率为5.65%(七月为4.31%),年化利润率为4.81%。 八月全国规模以上私营工业企业年化利润为24170.1亿元(小图6),七月数据为23748.5亿元。八月年化利润同比增长-12.67%,7月同比增长-15.18%。相较于全国工业企业7月经营见底,私营工业企业经营见底则提前于五月,即私营工业企业领先全国工业企业两个月见底。八月私营工业利润增速回升力度更大,见小图4。 小图5信息显示,私营工业利润占比全国工业利润比重正快速回升,私营企业对宏观经济形势更敏感,其经营状况的改善,是经济好转的更好证明。 小图6,无论全国规模以上工业企业,还是私营工业企业,利润(经营见底)见底拐点越来越清晰。 八月全国工业企业、私营工业企业的“月度利润率”(利润/营收)相较于七月提升超一个百分点,企业“盈利能力”的改善也是经济好转的明显信号。 中国经济应已中周期见底了! 此外,笔者长期关注着如下十大产业产能或销售状况,同样大体呈现出周期见底特征:

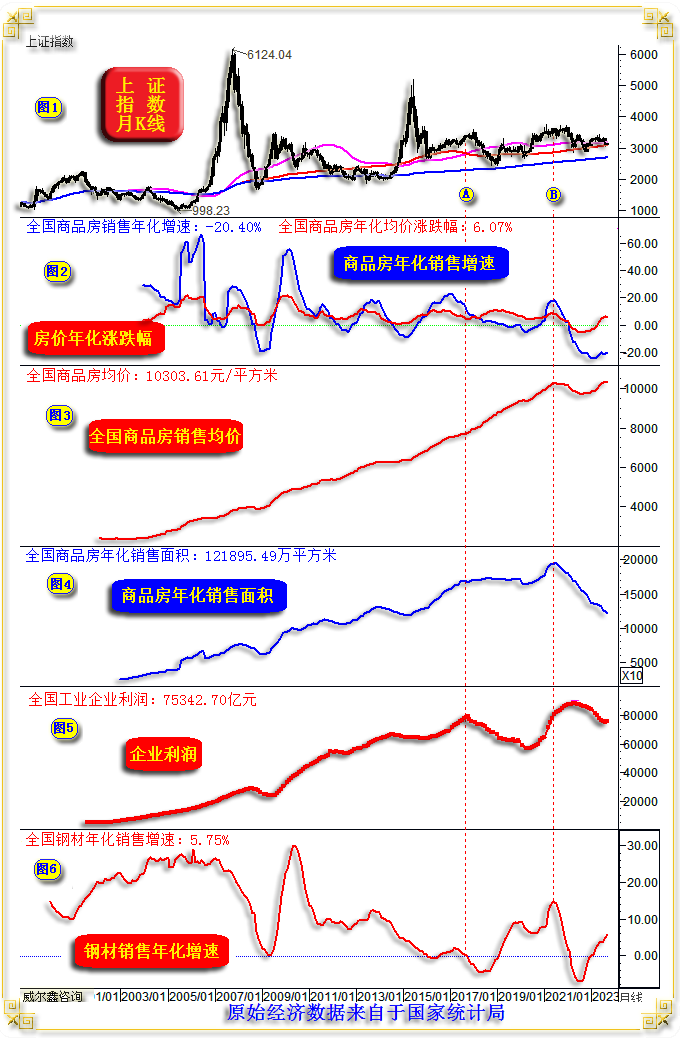

当然,各产业周期景气度有差异,但大体见底信号明显。图中比较特别的一个产业为挖掘铲土运输机行业,2022年在大多行业景气度表现欠佳而下行的背景下,该行业体现出较好的周期景气度。而如今,在绝大多数行业低位企稳背景下,该行业却处于见顶回落过程中。还有其它一些产业同样存在这种特征,故在投资标的选择上,投资者或应避免这种行业。 3 全国商品房市场概况 就全国商品房总体状况观察,已无价格下行之忧。房价无系统下行之忧,那么整个地产金融风险就可控。当前地产市场风险主要来自于销售低迷,致使一些地产商资金回笼困难:

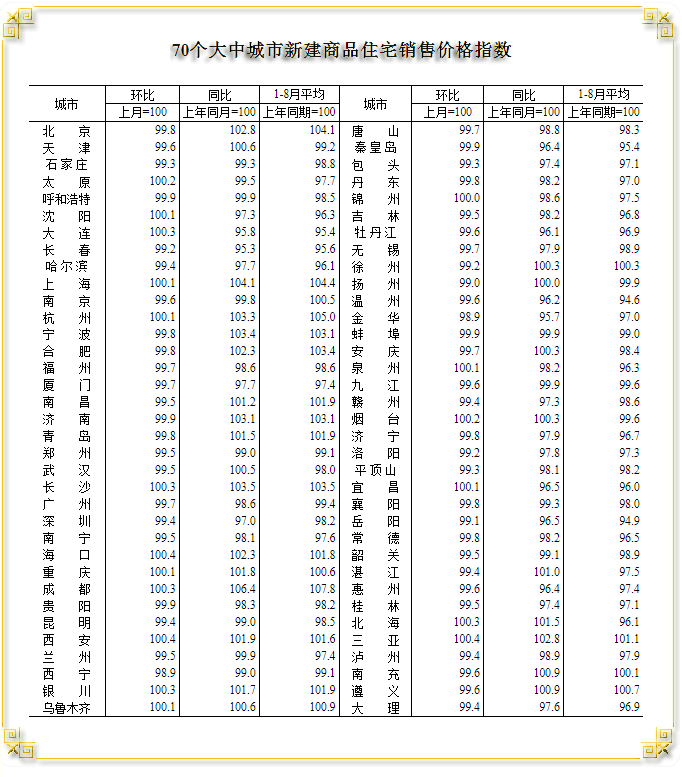

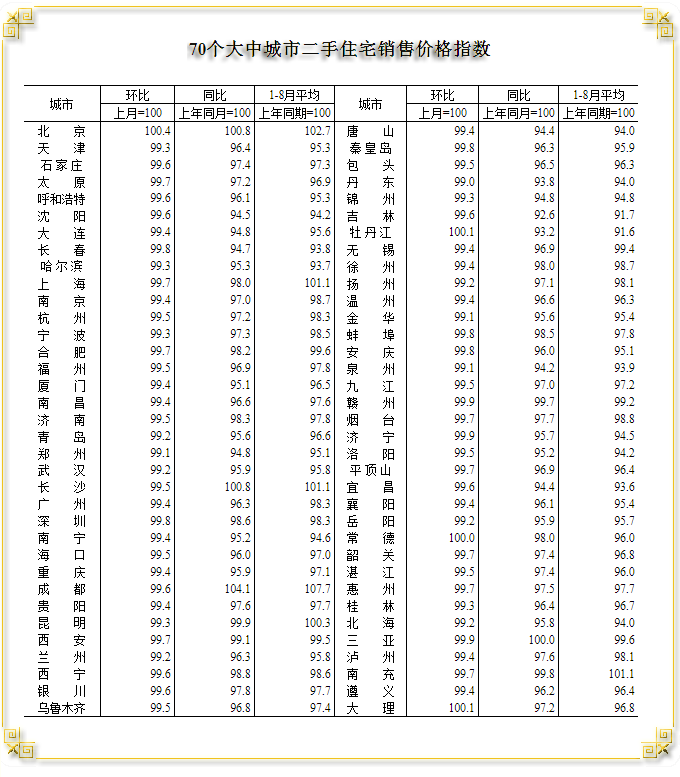

就统计局公布的商品房数据梳理观察,八月全国商品房销售面积7386万平方米,销售金额为7708亿元,对应可以算出销售均价为10435.96元/平方米。年化销售面积为121895.49万平方米,同比下降20.40%。年化均价为10303.61元/平方米(小图3),同比上涨6.07%,见小图2数据信息。 从小图3可以看出,当前全国商品房均价已经回到了历史最高位,且略创历史新高(六月数据为10308.36元/平方米)。从小图2之年化销售增速,小图4之年化销售面积观察,当前地产之困是——销售状况不佳。 将商品房信息对比小图5之全国工业企业经营信息观察思考,A位置或B位置,地产市场都提前见顶。逻辑不难理解,地产行业带动数十个其它行业,地产当然应领先于其上游产业见顶或见底。进一步关联思考,地产价格企稳,是不是也当是经济中周期见底的前瞻信号呢?!目前房价企稳反弹,应该地产企稳的信号。 将商品房信息对比钢铁产业观察思考,景气度存较强正向关系。如今,钢产量生产销售增速回升趋势明显,是不是地产见底,经济见底的关联信号呢?! 上述市场(新屋)信息由统计局公布的数据进行推导的结果,然从统计局直接公布的70个大中城市的房价(新屋与成屋)数据“直观”观察,八月房价数据似乎没那么乐观:

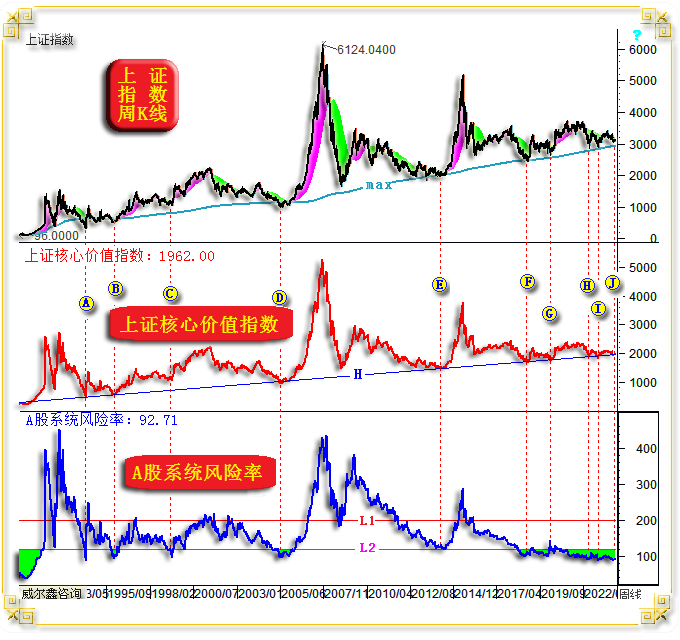

无论新房,还是二手房(成屋),房价同比涨幅最大的都是成都,新屋同比上涨6.4%,二手房同比上涨4.1%。 关于商品房市场数据处理后的疑云: 利用统计局公布的八月全国商品房销售面积与销售额,很容易计算出八月商品销售均价为10435.96元/平方米,去年同期(2022年八月)销售均价为10405.76元/平方米,也即今年八月全国房价平均水平相较于去年高出0.29%,或曰房价上涨了0.29%。 然观统计局直接给出的70座大中城市8月(新房)房价同比变化幅度,大多显示为下跌。说明应该是重点城市房价坚挺,很多城市被平均了。观北京、上海、杭州、成都,新屋价格表现不错,但广、深新屋表现一般。而北、上、广、深成屋(二手房)表现皆一般。 这种月度数据统计处理方法跳跃性较大,为了过滤掉数据的跳跃性,得到更具趋势性的房价变化趋势线,笔者将每个月的全国房价都进行年化处理,即通过新房年化销售总额与年化销售面积得出当月年化均价,前小图3中的全国房价曲线即如此得来,很平滑且具趋势性,应是房价趋势的客观呈现。通过这种数据处理出的八月全国新房销售年化均价为10303.61元/平方米,同比上涨6.07%。然对比统计局公布的八月70大中城市新屋价格指数变化,差异更大。我自认数据处理很客观,可能很多城市房价被重点城市平均得更厉害了,但至少这能够说明当前全国地产市场无“价格风险”。如何刺激销售,才是能否提振地产市场的关键。 小图4信息显示,全国新屋年化销售面积持续下跌,彰显地产资金回笼窘境。 4 A股正趴在价值趋势的脊梁上 当前A股具备较强投资价值,无系统风险,这一点严重区别于欧美股市。如上证指数周K线,以及笔者设计的上证核心价值指数、A股系统风险率信息图示:

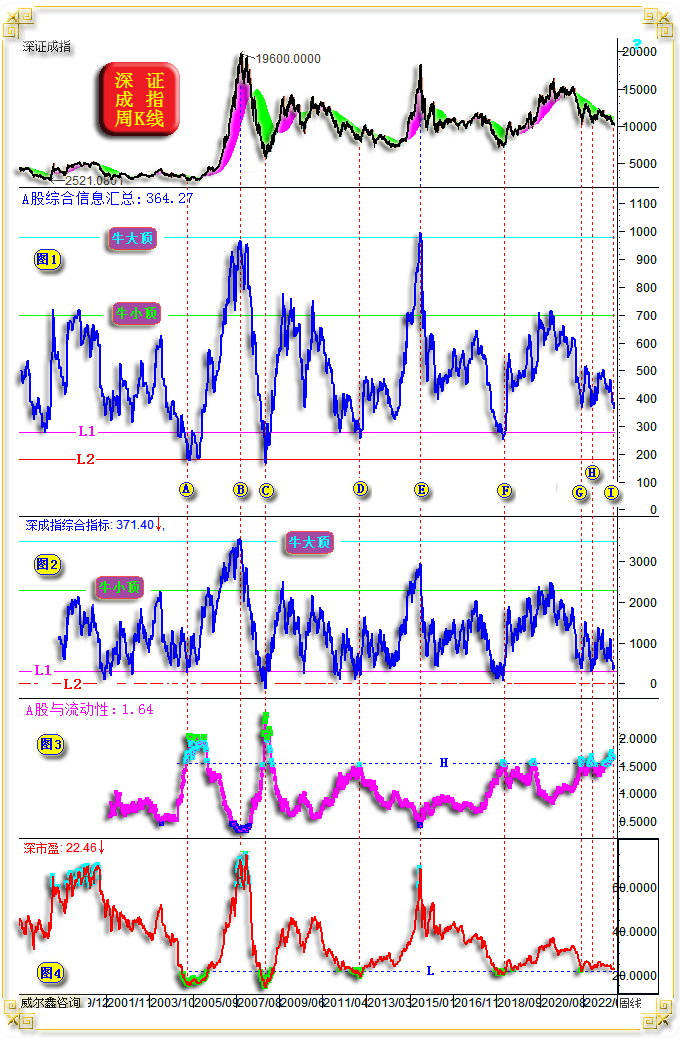

观中图上证核心价值指数,长期以H线为标准趋势,指数触及H线,构成阶段及中长期做多A股时机,如图中A、B、C、D、E、F、G、H、I位置所示,莫不如此。最新J位置,指数再度考验H线支撑,理当构成做多时机。故如若节后A股明显转强,笔者毫不奇怪,且有前面分析的经济见底作为基本面支撑。 观最下图A股系统风险率量化图示,指标触及、跌穿L2线,A股无系统风险。若对应上证核心价值指数又刚好测试H线支撑,那么系统性做多A股的安全边际非常好。而图中A、B、C、D、E、F、G、H、I,以及当前的J位置,都属于这种情况。 再如深成指周K线、深A平均市盈率变化历史,以及笔者设计的A股综合信息汇总、深成指综合指标、A股与中期流动性关系图示:

若前图中的上证A股价值趋势信号、A股系统风险率量化信号,再进一步配合本图指标识别A股机会与风险,可靠性会更强。 若小图1之指标触及L1地线,乃至触及L2地下室线, 若小图2之指标触及L1地线,乃至触及L2地下室线, 若小图3之指标触及H天线上方, 若小图4之深A平均市盈率触及L线及下方, 构成A股阶段或中期,乃至长期做多时机。 当前,除了小图1之指标未能达到L1地线位置,小图2、3、4都构成A股做多信号。 当然,信号的反向演变,演变至极端,即对应A股阶段或中长期系统风险,不再赘述,读者可自行观察领悟。 5 A股系统机会背景下的 -结构性隐忧- 虽然当前A股面临系统性做多机会,但投资者需注意外围欧美资本市场估值太高对应的全球金融市场联动风险,其会干扰A股市场的流动性,与A股本身估值状态无关。 其次,前期被资本过度拥抱、炒作过的行业,笔者认为需谨慎。因资本的深度介入、炒作,影响了产业周期,或曰部分此类产业运行周期与主要宏观经济周期显得脱节了。主要宏观经济周期见底了,但它们未必!如深成指月K线,以及对应的活猪集贸价格、全国冷鲜肉年化供应量、供应量增速图示:

早在两年前,笔者即专门发表过一篇文章,警示投资者不要热血沸腾去拥抱“猪茅”,系统风险很大。笔者当时即判断,未来全国鲜肉产能、供应将逐步释放,冷鲜肉年化产量至少将回到3600万吨以上,然后横向企稳,多少年则无从得知。这个过程必然会冲击猪肉价格,对应构成“猪茅”系统性风险。 观最新的八月数据,全国冷鲜藏肉年化产量为3780.90万吨(小图2),虽增速(小图3)趋缓,但只要增速为正,那对应年化产量都会继续放大。这个过程当然会冲击活猪集贸价格,并进而对应冲击该养殖产业。 但是,在供应增速趋缓,即小图3趋势回落背景下,活猪集贸价格似探底成功。但只要总供应量在持续放大,活猪价格应难有中周期上涨行情,对应产业当不会有意外持续好转的表现。这就是当初很多资本直接通过投资实体进入该养殖产业,造成该行业产能过剩的恶果。 而在两年前被资本与网红基金恶炒“喝酒吃药”题材概念后的酒、药产业,总体似与宏观经济周期仍显脱节。如全国工业企业年化利润、利润增速,以及对应的制药、酒类行业利润与利润增速图示:

图中A位置,乃宏观经济见顶拐点。但酒类行业拐点滞后了,而制药行业在A点前的利润及利润增速强势“异常”。 八月全国酒、茶(可忽略不计)年化利润总额为2693.30亿元。观六月数据,无论年化利润,还是利润增速,都有一个激挫过程,而去年同期数据则为激扬,为何如此?这是一线酒类企业利用品牌优势向经销商“强势”压仓的结果。 2022年1-5月,全国酒、饮、茶总利润为1073.3亿元,1-6月数据为1822.5亿元,意味着2022年6月利润为749.2亿元,而5月利润只有176亿元。即2022年6月利润相较于5月增加了数倍,这难道不是为“赶”半年报时间窗压库存的结果吗。 观今年5月份,全国酒、饮、茶总利润为153.7亿元,六月利润为323.4亿元,虽相较于五月利润依然翻倍,但对比去年六月翻数倍,今年酒企向经销商压库存显然难得多了。此外,通过数据可以看出,每年12月份,同样存在酒企向经销商强压库存的情况。 去年6月行业利润749.2亿元,今年只有323.4亿元。去年上半年行业利润为1822.5亿元,今年上半年只有1431.3亿元,当然会对应着利润趋势、利润增速的激挫。 再观小图5、6之制药行业,A点前的行业利润暴增,乃“疫情特殊时期”使然,这与2018-2020年受非洲猪瘟影响走出“猪茅”行情的逻辑一样,这种盈利逻辑不可持续。此外,疫情期间,制药企业地位类似一线强势酒企,药源即资源,药企可以借此“混搭”向经销商压库存,进而令药企经营利润急速飙升,再加资本在二级市场煽风点火,药企可谓风光无二。 然就似随着猪茅走下神坛的逻辑一样,疫情风吹云散之后的药企也必将走下神坛。观八月制药业、酒业利润增速,继续创新低,与全国工业企业利润见底的节奏不一样。 此外,观最新酒类、制药业平均净利润率,分别为16.79%、13.67%,远高于全国工业5.61%的平均利润率。试想,在前期酒、药风光无二时,有多少资本进入了实体产业,就似当初有多少资本宣称要“养猪”?既然目前行业利润率依然非常高,估计还得有产业出清的过程。 酒茶饮行业利润率最高出现在今年6月,为19.16%,最新数据为16.79%。2014-2017年底部区间的行业利润率为10%左右。当前净利率最高为酒企为贵州茅台49.54%,其次是泸州老窖42.5%,五粮液净利润为36.58%。一线酒企净利润远高于行业平均水平。 制药行业利润率最高出现在2021年12月,为21.41%。2011-2017年,其行业利润率横向运行在10-11%之间,与酒类行业利润率相似。 综合而言,笔者倾向酒、药的平均行业利润率仍存在下行空间,或对应着产能整合与出清的过程。故对投资者,虽看似当前A股面临系统性做多机会,但如何选择标的才是一门更深的投资学问。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:13980468832 联系人:帅小姐 或 028-86128733。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

| « 2023-10-2 威尔鑫日评 | 2023-10-3 威尔鑫日评 » |