| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫周评·׀ 通胀回落背景中的近两年黄金市场技术精解

威尔鑫周评·׀ 通胀回落背景中的近两年黄金市场技术精解 |

|

2023-11-17 14:10:03

来源 --

作者

通胀回落背景中的 近两年 黄金市场技术精解

2023年11月17日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

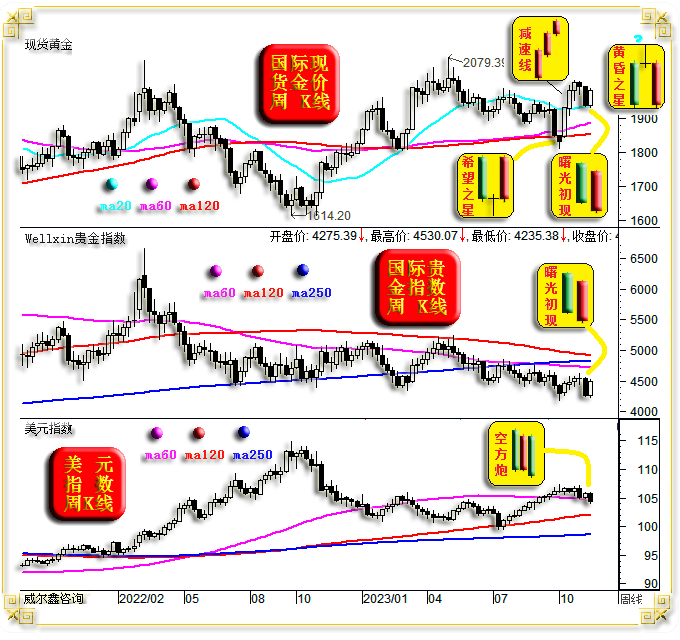

本期报告,无论技术解读,还是基本面解读,都很深、很细。 最近金价周K线有很多标准K线形态组合。然有些形态,一旦没有“趋势”作为支撑,走向失败的可能性就会较大。故市场趋势、基本面的解读很重要,否则易掉进技术分析陷阱,短期技术陷阱更多。 最近八周金价周K线组合形态有:标准的“希望之星”,标准的“减速线”,复合“黄昏之星”,曙光初现! 观笔者本期所做的金价分时K线形态剖析,看似短期技术亦可“奇异”,可见操作“奇效”!既然短期,就意味着频繁操作,故即便操作十次,八次正确,两次错误,正确率很高了。但绝对犯错次数也会非常多。而一次犯错,就可能毁掉十次、二十次战战兢兢获得的短线收益。相信连续进行过两个月以上,技术功底薄弱的投资者感触尤深。故笔者非常不赞成那些天天进行的超短线操作,尤其那些每天数回合进进出出的交易行为,犹如在赌.场中扔骰子,完全是作虱的节奏! 1 一周盘面小结 本周国际现货金价以1936.55美元开盘,最高上试1987.79美元,最低下探1931.55美元,截止周五亚洲午盘时分报收1983.75美元,上涨47.1美元,涨幅2.43%,周K线中长阳大体回收上周长阴跌幅。

本周美元指数以105.79点开盘,最高上试105.95点,最低下探103.95点,截止周五亚洲午盘时分报收104.35点,下跌1420点,跌幅1.35%,周K线呈震荡下跌中长阴线。 本周Wellxin国际贵金指数以4275.39点开盘,最高上试4530.07点,最低下探4235.38点,截止周五亚洲午盘时分报收4487.78点,上涨214.68点,涨幅5.02%,周K线长阳回收上周长阴绝大部分跌幅。 本周市场运行的总体支撑逻辑为:美国通胀数据超预期大幅回落! 美国通胀数据大幅回落,而经济见强势韧性“表象”,理当刺激风险偏好回升。就黄金市场而言,影响金价波动的理论之一有风险偏好,即市场风险偏好回升,会冲击黄金避险需求,令金价受抑。但通胀数据回落,意味着美元升息必要性下降,甚至不少观点已在预测美联储何时推开降息之窗,进入宽松周期。利率预期不再构成美元支撑,美元转而下跌,而以美元计价的国际黄金价格就应转强。 风险偏好回升令欧美股市受益最明显,其次受益为商品市场。然本周有个特例,国际原油价格为何没有像其它商品市场一样,受到美元走弱提振?阶段油价与金价有市场关联逻辑吗?这是投资者需要对当前黄金市场定性的思考因素之一。 当然,笔者从未怀疑过黄金市场宏观牛市定调性质! 观金价周K线形态,最近八周(以12345678定位)金价周K线的前三周(123周),为非常标准的“希望之星”。出现在一个中期调整(2079.39-1809.50美元)末段的“希望之星”,其中期转势参考信号很强。且对应着60周、120周均线共振胶合支撑,技术信号可靠性就更强了。 345周,金价周K线为标准“减速线”K线组合,意味着阶段金价上行动能趋缓,应警惕金市技术修复调整。但由于其位于“希望之星”与60周、120周均线共振“初期”,技术上不应过于担心趋势逆转,应只是期初金价上行力度太强后“踹息调整”。此后两周金价进入调整,进入这个技术性“踹息”修复过程。如果金价减速线出现在中期牛市末段,当注意趋势逆转风险。 4567周,金价周K线出现“复合黄昏之星”K线组合,若将56周K线复合,就是一根十字阳,前为长阳,后为长阴,故组合为“复合黄昏之星”。该组合为金价看跌形态,若出现在一个中期牛市末段,同样可能是中期牛市结束而转熊的技术参考信号。但观该形态利空信号出现的位置与减速线出现位置一样,下方直接对应着标准且力度更强的“希望之星”利好形态支撑,以及20周均线空转多“微妙”的趋势逆转支撑。故这个利空形态 —— 指引失效,本周金价没有惯性明显下跌,而是直接大幅反攻。 78周,也即最近两周金价K线组合,又是一个较为标准的“曙光初现”组合形态。该K线形态用作转势信号的参考价值低于中继信号参考价值。也即目前形态,似金价完成了中继整理的信号。 相较于最近两周金价K线组合之“曙光初现”组合形态,贵金指数同样呈现出“曙光初现” 组合形态,由于其处于中期熊市“可能的”末段,有着更强转势意义。如果贵金指数形态企稳转强,当对金市趋势构成正面提振。但贵金指数趋势(均线分布)仍会关联为黄金强势掣肘。 技术上对金价转强助攻力度最大的是美元指数,最近三周美元指数K线组合为非常标准的“空方炮”K线组合。该组合出现在一个中期涨势力衰转势初期,有更强中期下跌技术意蕴。若如此,当构成金市转强更有力技术支撑。 但金市关联逻辑上还是有些隐忧。本周为何原油价格没涨?在当前美股位于历史相对高位区,如果美国经济韧性、强势是真实信息,那么经济基本面即可支撑美国金融、股市,用不着主导美元贬值去注入过多活力,且可能令通胀局面更复杂、尴尬。除非,美国经济韧性、强势信息让人怀疑!那么经济趋于下滑或衰退仍可以抑制通胀,而美元走弱有助于对冲经济下滑带来的冲击,并合理稳金融。到底是什么情况呢?一边观察,一边思考,一边评估,一边调整吧! 下面笔者将进一步从超短期技术面解读阶段及本周金价运行状态,该图表最早呈现在上周收市后给客户的内部报告中,本次乃第三次呈现,可能对技术派视觉有些参考启迪,尽管笔者反对频频超短线交易。如金价4小时K线形态图示:

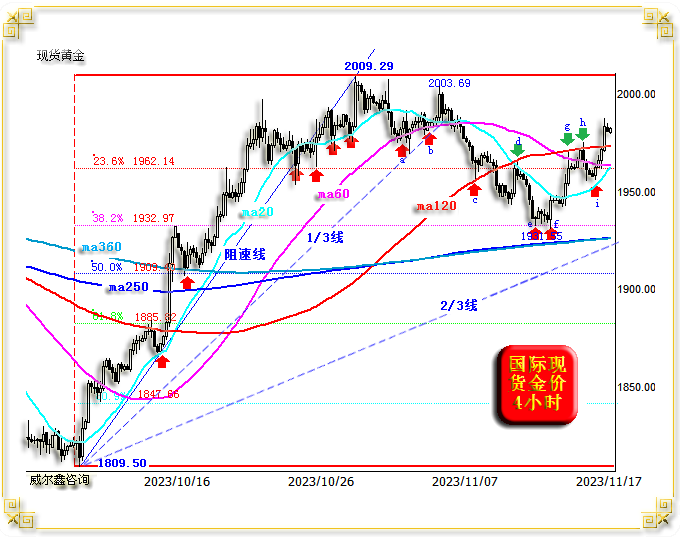

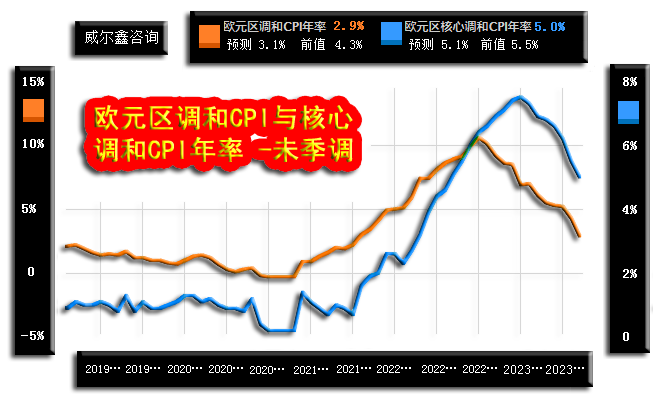

金价在国庆期间见底1809.50美元后至阶段见顶2009.29美元,上涨势头极强,ma20构成绝对、有效支撑,金价触及、虚穿ma20,即构成超短线做多机会。 在金价阶段见顶2009.29美元前,ma20趋势都向上,没有出现过后点低于前点的现象。 但在金价见顶2009.29美元后,连续三个单位分时K线位于ma20下方时,就要警惕短期市场转势了。随后金价短期支撑由ma60精确地替代了ma20,见图中a、b位置,且对应着1809.5-2009.29美元短期牛市波段阻速线1/3线精确支撑。而ma20均线持续后点低于前点的现象,构成金价超短期转势风险警示。 当金价逆趋于下行的ma20而反抽2003.69美元附近时,构成最后最好短线做空机会。 随后金价回落有效击穿胶合的ma20、ma60共振支撑,击穿阻速线1/3线支撑,意味着短期金价调整信号高度确认了。 金价击穿上述三点共振支撑位后加速下跌,直接精确测试ma120均线支撑(c位置),并对应着1809.50-2009.29美元短期牛市波段回调的23.6%黄金分割共振支撑。 通常情况下,23.6%黄金分割位支撑不强,调整并不充分。相对充分且“强势”的调整,至少当测试38.2%黄金分割位,这也是我们短线一直秉持的判断。甚至测试61.8%黄金分割位,也是牛市调整中的合理选项。 金价在ma120、23.6%弱势反弹、停顿几个时间单位后破位下行,长阴击穿ma120均线。但若投资者顺势杀跌、追空,立即会让你紧张,因金价在并未触及下方任何技术支撑点时即“强劲”反弹。但反弹阻力依然在23.6%黄金分割位与ma120均线共振位。此外,ma20亦加速赶来“共振”,三点共同制约着金价的反弹。 随后金价直接从23.6%黄金分割等三点共振压力位,单边一气呵成下跌至38.2%黄金分割位。理论位置在1932.97美元,第一次金价在e位置测试该点时,实际点位与理论点位分毫不差。周一早间金价再度快速微幅虚穿至1931.55美元(f点)。总体观察,38.2%黄金分割位对金价的支撑非常“精确”。 金价在38.2%黄金分割位获得精确支撑后开始回升,但至23.6%黄金分割位、ma60、ma120均线共振位时,再度承压,如g位置图示,金价留下明显上影线后停留在23.6%黄金分割线上。随后再于h位置测试ma120线阻力后大幅回落至i点。此时的ma20已由下行趋势转上,并在i位置构成金价回荡支撑。23.6%黄金分割位屡经考验后,亦由压力转化为支撑。当金价第三次冲击ma120时,事不过三,看似就成功突破了…… 上面解读看起来是不是很容易?是的,说得很容易,执行起来未必那么理想。我们的阶段短空也没吃到啥肉,吃到过渡性肉星的客户是少数,大多客户空头仅是无风险退出,做多才是主基调。 此后的短期,仍难定性,尽管笔者认为中期金市无忧。那些频繁短线,扔骰子总能连赢十把、二十把……,或唯类似缅北猪场的操盘手有那营造幻象的水平!人的精力不可能像机器一样始终保持“专注、敏锐、紧张”。作为肉眼凡胎,精神、情绪终有松弛、懈怠时,进而疏于风控,终酿大错。频繁短线,即便对严于风险控制的投资者而言,绝大多数人的收获可能仅是惊心动魄的刺激,叠加深度熬夜后的疲劳。对风控自律不够,偶尔心存侥幸,甚至将侥幸收益沾沾自喜视之为能力的投资者而言,结局必然是重伤,乃至亏光! 这些感慨,并非源于没有交易经验的理论思考,而是悟于实践教训。笔者曾自持“技术分析与应用能力高超”,进而超短线大玩高杠杆。在2013年前的约7年里,我们操作风格较激进,杠杆使用率较高。笔者清楚记得2009年12月很多客户欣喜留言,在那个波段中赚了很多倍,甚至有客户声称赚了十倍。 这不奇怪,回顾笔者2015年前约十年的实盘操作中,一直力图证明自己在期货市场很能,每年至少都会有一轮或两轮操作赚上十倍,甚至有三个月实盘赚60倍的经历。但此后难控心态骄狂、贪婪,又都亏出去了。只是我深知期货市场风险巨大,此从不敢孤注一掷将过多资金比例分配到期货市场,基本只将可动用理财资金中5-10%的比率用于期货市场,即便赚十倍,也仅相当于总体资金增长50-100%。 当骄狂、贪婪之欲渐起时,会目空一切,不想撤退或收手。执念于在此基础上,继续创造复合增长10倍的神话。自我幻觉——市场运行尽在掌握中,甚至自欺欺人地认为市场运行大体细节也难逃掌握!然后,局势转变来得更快,从空中楼阁摔到地面,还能见坑。甚至击穿地表,掉进地狱。这就是借用阿基米德那根足以撬动地球的10-50倍疯狂杠杆付出的代价与收获的教训。每年,大多时候以提心吊胆,精神高度紧张,以吃不香、睡不好的亚健康状态去虚幻地不断证明着“虚幻”! 如此这般、周而复始地疲惫轮回近十年。收获,主要为对期货市场的“认知”,与战胜人性贪婪之恶、之难的“自知”!此后,似过度疏于技术而狂专基本面分析之功,建立海量经济金融数据库,搭建不少基本面分析模型。数年过去,又有反思:左过头了,转右又过头,什么是长期稳健获利的“中庸之道”呢?!路漫漫,边行、边思考、边学习、继续专研,应无止境……。市场在变,信息在变,世界在变,我们的认知,信息处理方式也需随机应变,哪怕是微变。不变应万变,且长期有效的说法,似仅存于故事小说与虚幻中! 唯降欲袱,心方自轻;唯心轻,方乐行,方远行!欲速不达,慢就是快!近年追求稳健低收益率,合理设置容错空间,严控高杆,故即便加重资金投入比例,也很安全,心理反倒踏实。 2 一周数据消息基本面 欧美通胀大幅回落,但不会一帆风顺 最近两年,事关欧美利率、流动性政策及市场对政策预期的通胀(物价)指数一直是市场关注焦点,也即本周数据消息面看点。数据显示,10月欧美物价指数全面大幅下降,看似抑制通胀前景形势大好。 物价指数大幅回落,意味着继续升息抑制通胀的必要性下降,以至于不少观点开始预期何时迎来降息宽松窗口。 本周市场受美国通胀数据大幅回落刺激,风险偏好回升。美元大幅下跌,欧美资本市场引领风险市场转强,金价亦被市场情绪裹挟着“猴跳”。 金价“猴跳”的原因:美元指数回落对金市构成直接利好,而风险偏好回升则冲击黄金避险魅力,消息好淡拉锯,令金价上下“猴跳”。然总体而言,参考金市运行历史,相对宽松的金融环境更利于金市走强。 欧元区10月通胀数据在10月31日揭晓,CPI、PPI年率皆超预期大幅回落:

欧元区10月CPI年率由9月的4.3%大幅下降至2.9%,降幅好于市场预期的3.1%。10月核心CPI年率由9月的5.5%下降至5.0%,好于预期的5.1%,降幅虽大,绝对位置依然很高。其中,德国10月CPI年率初值由4.5%下降至3.8%;法国10月CPI年率初值由4.9%下降至4.0%;英国10月CPI年率初值由6.7%下降至4.6%,降幅最大,但其核心CPI年率依然高达5.7%。 参考欧元区10月通胀数据,本周美国公布的10月CPI、PPI年率大幅回落信息可信度较强,但亦并非意味着欧美抗通胀进程就此一帆风顺。

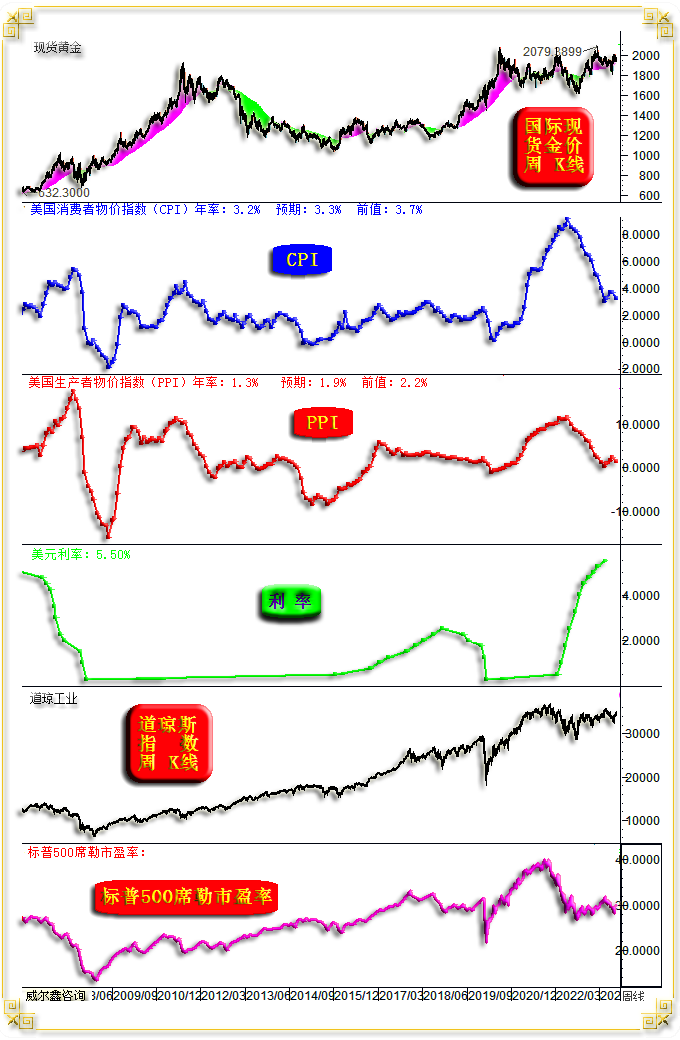

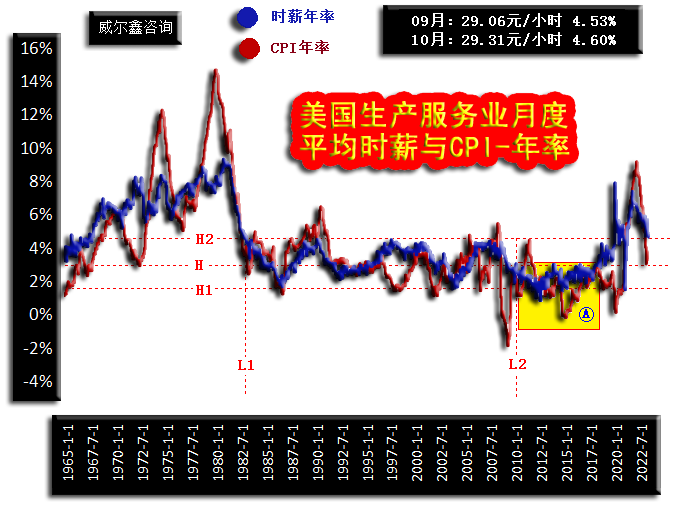

本周数据显示,美国10月CPI年率由9月的3.7%下降至3.2%,好于市场预期的3.3%;美国10月PPI年率由9月的2.2%大幅下降至1.3%,好于市场预期的1.9%。该数据信息与10月原油、CRB商品市场疲软表现信息吻合。 但美国10月核心PPI、CPI年率分别为2.4%、4.0%,数据坚韧,下降不明显。 美国10月CPI、PPI年率大幅下降,意味着美元继续升息的可能性下降,对美元构成冲击,提振市场风险偏好,金价亦震荡转强。 然进一步结合美国金融现状观察,如果欧美通胀调控成效大致如10月般延续,美元反倒没有急需趋势性贬值的逻辑,这是我们应该思考的一个要点。 为何如此认为?美股市场环境可视为美国金融环境的典型代表,当前美国道琼斯、纳斯达克指数运行稳定,位于历史及近年相对高位区,暂无风险之忧。就标普500席勒市盈率估值观察,目前位于30倍上方的历史相对高位区。若美元就此趋势性回落,会令美股再度明显转强,美股泡沫将快速加剧,对应经济领域或体现为通胀顽强。 当前形势下,最符合美国调控意愿的现象是,通胀数据类似10月下降趋势。美股持稳但勿需进一步激发泡沫,以持稳时间来换取调整空间,逐渐稳定美国金融系统。也即后期美股指数勿需大幅涨跌,但美国市盈率能再下降一定空间更好,其本质对应着经济改善为美股带来更强、更健康的支撑。 如果在当前欧美通胀数据大幅回落的良好“表象”之下,调控者致力于美元系统性贬值,笔者反倒会怀疑当前美国经济韧性的“水分”。尤其在美元贬值背景中,美股还表现出滞涨,其经济韧性就更值得怀疑了。 一般投资者容易根据短期消息面,一两期经济数据而对政策预期过度,进而体现为市场反应过度。比如,当前揣度美联储何时开始降息,就是对通胀数据与美联储政策的“过度”反应。但这样的市场意识或舆论导向可能符合美国调控利益,也即本不到降息时,市场却意淫降息将至,进而挺美国金融,稳定美国经济环境。 笔者之见,尽管10月欧美通胀表现不错,非常如调控者之愿,但仍有不宜对通胀调控前景乐观过度的冷静警示,甚至是来自美联储官员的警示。旧金山联储主席戴利警告称,如果过早宣布抗击通胀取得胜利,然后又不得不再次加息,将危及美联储信誉。她表示,近期显示通胀进一步减速的经济数据“非常、非常令人鼓舞”,表明美联储政策有效。但戴利拒绝排除再次加息可能性,因不确定央行是否采取了足够措施将CPI增速降至2%目标水平。 “不确定……”是一种准尊客观的冷静、合理态度! 而太平洋投资管理公司(PIMCO)首席投资官Daniel Ivascyn则直言,欧美通胀远未解决,市场对2024年降息热情过高。债券市场存在过度相信明年降息的风险。Ivascyn警告说,通胀率真正向美联储目标回归“将是一段崎岖不平的旅程”。“朝着正确的方向前进与达到央行2%的目标是不同的,有出入,”他说。 即便单纯观察美国CPI、PPI运行趋势,笔者亦认为该数据延续趋势性回落的可能性不大。也许美国物价(通胀)只是在当前水平复杂“筑底”。当然,这个判断并非完全基于表面观察与主观感觉,笔者再度引用美国生产服务业时薪与美国CPI年率关系图进行解读:

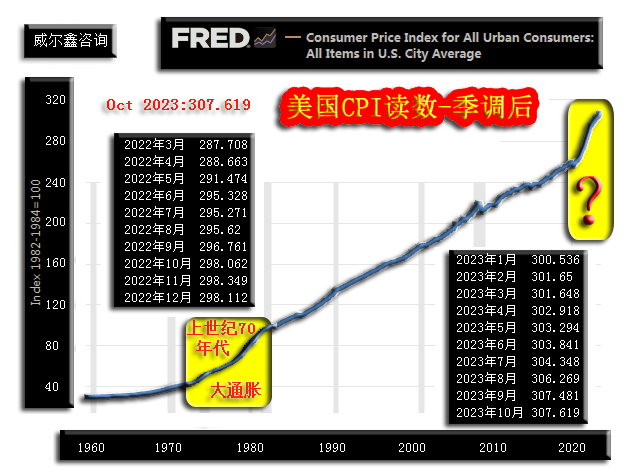

虽10月美国CPI年率下降明显,但10月美国生产与服务业时薪及时薪年率皆上行,时薪由9月的29.06美元/小时上涨至10月的29.31美元/小时,对应年率由4.53%上行至4.60%。 观美国生产与服务业时薪年率与CPI年率历史关系,中期趋势高度一致。CPI年率围绕生产与服务业时薪年率上下波动,CPI年率若偏离该时薪年率过多,时间过长,就会折回。10月该时薪年率向上,而CPI年率却逆向大幅回落。 美国CPI年率能持续逆该时薪年率回落吗?不可能! 若美国调控者寄希望维持经济、金融稳定,又希望该时薪年率回落助CPI年率(通胀)回落,那么美国将出现更多类似10月汽车工人大罢工的社会性事件。欧元区通胀状况面临的形势相似。故旧金山联储主席戴利对抗通胀进程的“冷静警示”,有其难以言表的逻辑支撑。笔者坚持认为美国劳动力薪资韧性将阻碍通胀趋势性回落。 继续观察美国经季调后的60多年CPI读数:

直观感受,最近两年美国CPI读数的上行趋势比上世纪70年代大通胀时期更“陡峭”,转化为年率后,当呈现不低于70年代的通胀年率才对。而如此通胀力度至今竟未明显冲击美国经济、金融,倒似非常违背经济金融运行规律了。 进一步观2022年3月至今的CPI月度读数,十月CPI年率的大幅下降似与2022年10月基数快速跳升至高位后企稳有关。2022年10月CPI读数为298.062点,相较于前月的296.761点跃升明显。但随后两个月CPI读数持稳于10月附近,11月、12月数据分别为298.349、298.112。 对比观察思考不难发现,今年10月数据相较于9月变化不大,从307.481点上行至307.619点,而去年10月数据调升后企稳,呈现出一个相对于今年10月的较高基数,故本期10月CPI年率回落明显。去年11月、12月基数与10月相当,也即未来两个月通胀基数不会再如去年10月垫得那么高,接下来的美国11月、12月CPI年率数据就极难继续下降,甚至可能因地产等市场再度走强而明显转升。 此外,就商品大周期与美国通胀周期历史关系观察,美国通胀总体趋强环境应该延续:

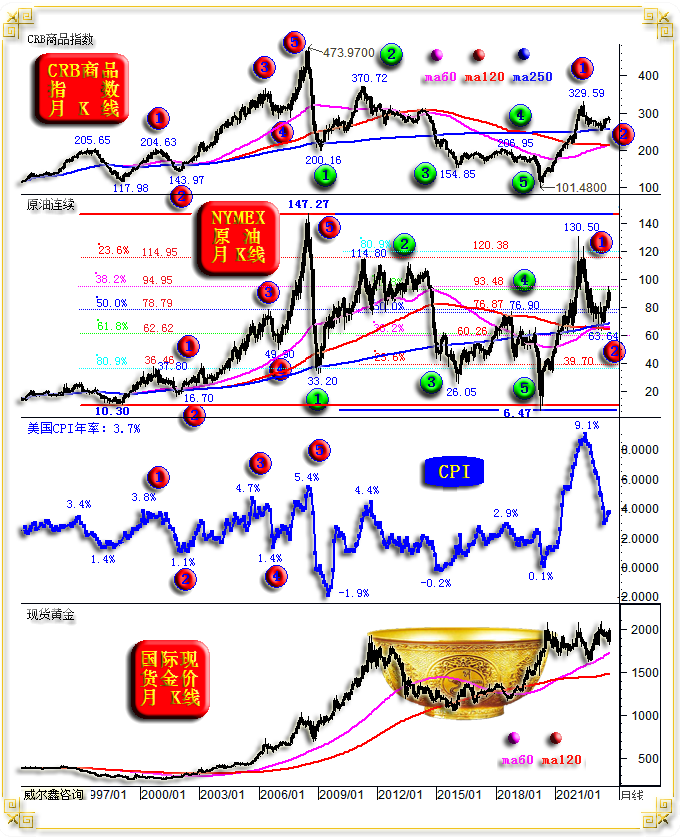

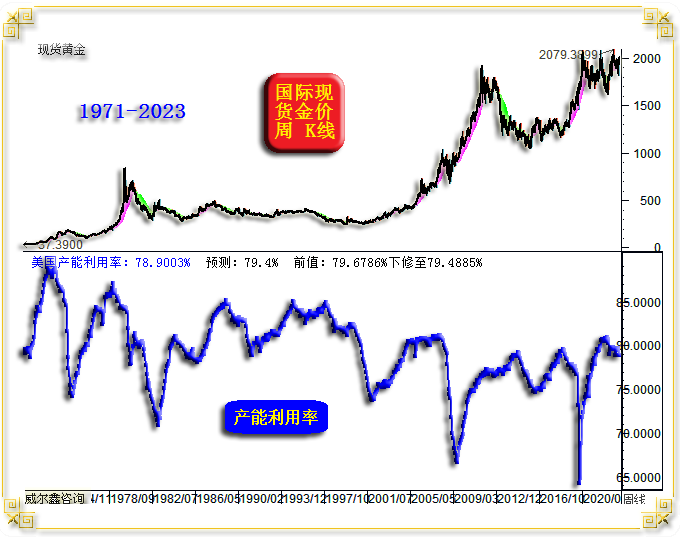

笔者在10月末报告中通过该图等详细解读过商品原油大周期、美国通胀周期的运行关系,以及对应的黄金市场运行环境,本篇不再赘述。目前,商品周期、美国通胀周期正行进在大二浪回调之中。从原油市场观察,大二浪调整似已结束。 如果美国、欧洲就此致力于稳经济、金融,更易确证商品周期大二浪调整见底了。商品、原油大二浪调整见底了,通胀当对应见底。 当前美国调控者一定希望“万事如意”:经济、金融稳定向好,即便商品市场转强,也希望通胀继续回落,社会安宁……!这些不可能建立相互支撑逻辑线的“万事如意”,最多只能是圣诞节的祝福!即已逆世界价值观与经济金融规律“玩世如意”,又怎可再求经济、金融、社会环境“万事如意”呢?! 本期基本解读最后,“惯常”得给美国经济韧性泼点冷水。首先引用周三美国令人“浮想联翩”的CPI年率公布后,前财长(卸任官员无舆论导向政治责任,往往更客观)劳伦斯·萨默斯的看法,他认为“暂时性因素”是美国通胀放缓速度快于他预期的一个原因。萨默斯表示:“考虑到经济一直以来的强劲势头,通胀情况仍令人意外。” 如何通俗理解萨默斯这句话呢?经济既然保持强劲势头,通胀怎可能会下降?着实令人意外!!恕我在此基础上进一步揣度其疑虑:到底通胀控制成效是虚幻的,还是经济强势是虚幻的? 萨默斯警告说,让通胀率回到美联储2%目标的道路可能比投资者想象的更具挑战性。他重申,他仍不认为美国经济会出现“软着陆”,即在经济不出现明显下滑的情况下,通胀率回到2%。 观周四(11月16日)美国公布的10月产能利用率,市场预期为79.4%,相较于9月初值79.6786%微微下滑,而实际数据下滑明显:

美国10月工业产能利用率实际初值为78.9003%,远低于市场预期,且9月终值由79.6786%下修至79.4885%。经济数据先报高,再下修,是美国近两年数据公布常态。在今年上半年前,经济学家们曾经连续14个月低估了美国非农就业数据,这是美国数十年非农就业数据历史上从未出现过的现象。此前经济学家们连续低估或连续高估非农就业数据的情况,最多连续五个月。 进一步观50多年美国产能利用率大周期:

最近两年,美国任何一次产能利用率下降,都可能是产能进入下行周期的开始,会对应经济衰退,失业率上升。当前美国产能利用率仍处于近二十年绝对高位区,下一个明显的中周期当然应该是下行。 3 近两年黄金市场技术精解 相较于其它大宗商品市场,由于全球央行是黄金市场重要参与方,金市不易被华尔街资本长期操纵,尽管偶尔的阶段操纵难免,这使得黄金市场总体具备公平、透明特征。深度的黄金市场技术分析比很多易操纵的风险市场有效。今天,笔者将相对系统地从部分波浪、形态趋势、黄金分割理论角度,来解读近两年黄金市场技术运行特征。我们可以从中发现这些技术分析对于金市具体操作的神奇参考价值。 如2020年8月金价时隔十年刷新历史纪录新高至2074.87美元后至今的日K线图示:

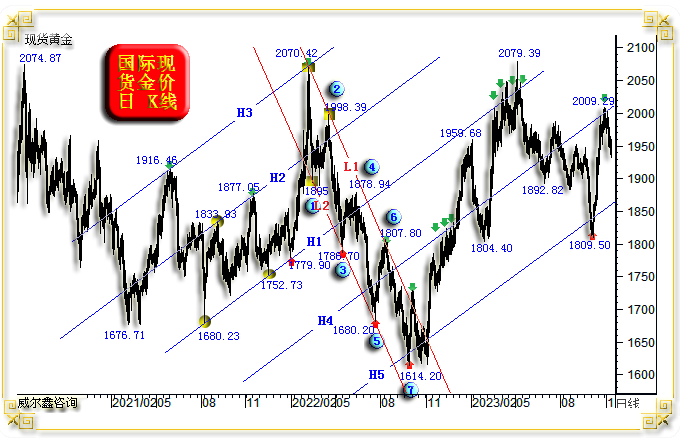

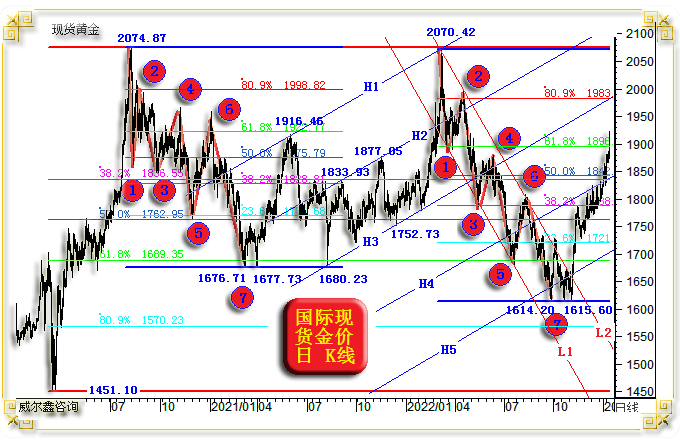

首先,关于图示金价2020年8月见顶2074.87美元后至2021年3月见底1676.71美元中期调整过程,其五浪下跌结构清晰。笔者在上一期周评文章中,将今年金价5月刷新历史纪录至2079.39美元后,至国庆期间见底1809.50美元的五浪结构调整,与2020/2021年2074.87美元至1676.71美元五浪结构调整进行过对比分析。其技术运行特征与中期趋势具有很强相似性,投资者可回顾上期周评,本篇不再赘述。 本期内容,笔者以另外视角,将近两年金市技术分析进一步拓宽。这是图表笔者过去两年经常给客户做黄金技术解读的图表之一。近月,笔者认为其时效可能趋弱,进而用得很少了,但其似依然发挥着很好的参考指引价值。 图中金价运行的H系列通道是如何定型的呢?其成型于2021年三四季度。三点定轨原理之三参考基点分别为: 2021年8月的1680.23美元,2021年12月的1752.73美元,这两点确定了H1趋势线,也即金价中期震荡上行趋势线,或曰确定了金价震荡牛市运行斜率。而确定轨道的第三点为2021年9月初的1833.83美元,也即金价见底1680.23美元后反弹的第一波高点。至此,三点确定了H1H2金价中期震荡牛市通道。 H1H2金价中期震荡牛市通道确定后,会有更多波段顶底点参与进来论证或即将论证这组通道的实际应用参考价值: 2021年11月中旬,金价波段高点1877.05美元“刚巧”在H2线上; 在H2轨道线上方,等比宽度于H1H2的位置绘出H3轨道线,竟然非常“巧合”地精确经过2021年6月初的1916.46美元波段高点。 需要提醒的是,1916.46美元、1877.05美元波段高点成型于H1H2通道成型前,并非H1H2通道测出了这个两个金价波段顶部。“巧合”的出现只是证明了笔者选取这三个参考基点定轨的合理性、正确性。但是,2022年1月金价波段低点1779.90美元,精确回踩H1趋势线,则是被前瞻性测定的了。 当金价2022年2月突破H1H2通道后,基于形态推导的理论目标在哪里呢?理论上应在H2轨道线上方,等比宽度于H1H2轨道的H3线上。此后H2线属性将由轨道线转变为趋势线。实际结果显示,H3线极其精确地测出了2022年3月上旬的中期大顶2070.42美元,进一步体现出该组通道的技术预测神奇效果。 金价于2022年3月上旬中期见顶2070.42美元后,迎来一浪快速下跌。金价一浪下跌在惯性击穿趋势线H2后获得有效支撑,迎来二浪反弹。此时,你还感受不到H系列趋势、轨道线在此后金价中期七浪调整过程中的神奇指引一面。 当金价进入调整第三浪后,对技术“敏感”的投资者可能会开始敏锐发现H系列线的神奇技术参考价值了:金价2022年3月见顶2070.42美元后的一浪下跌击穿H2线幅度,三浪下跌击穿H1线幅度,五浪下跌击穿H4线幅度几乎完全一样。而七浪下跌目标看似相较于H5线支撑位置显得不够,但其最终通过延长调整时间来换取了理当更大幅度击穿H5线的调整空间。从我们同时给出的资金分析信号判断,中期抄底资金悍然进场,封杀了金价调整空间。我们当时判断,估计央行出重手了(当时,全球央行第三季度巨幅储备报告尚未公布),实际情况正是如此。 故综合观察H系列线在2022年金价2070.42-1614.20美元中期调整过程中的技术量化作用,其皆构成金价下跌各子浪的有效支撑,且金价下跌子浪击穿H系列线的惯性空间几乎一样。 进一步观H系列线在2022年11月后至今的实际参考应用价值: 金价从H5趋势线获得有效支撑后强劲上行,但精确遇阻H4线后上行失速,紧贴H4线压力运行一个月(2022年12月)后方取得突破,而突破之后就是加速。最终,金价在H1轨道线位置遭遇有效反压,中期见顶于2079.39美元历史新高点。 在金价见顶2079.39美元后的中期调整过程中,金价击穿H4线后迎来波段反弹。在有效破位击穿H4线支撑后,刚好大致下跌了一个轨道宽度。在虚穿H5线支撑后,金价中期见底于1809.50美元。随后金价再度强劲回升,精确遇阻H4线压力后,大幅回调…… 故H系列线至今仍在黄金市场发挥着神奇的技术参考价值! H系列形态趋势解读完后,让我们回头解读金价2022年3月见顶2070.42美元的中期调整趋势。L1L2中期调整通道由如下三点定轨: 2022年3月上旬顶部2070.42美元,3月中旬一浪下跌底部1895美元(尽管3月下旬还有一个1889.86美元低点,然无论就周期性,还与调整趋势不能相切的形态观察,都不宜认定其为一浪底部),4月中旬的金价二浪反弹顶部1998.39美元,三点定型。其中,趋势线L1由中期顶部2070.42美元,二浪反弹顶部1998.39美元定性,定中期金市调整斜率。轨道线L2由一浪低点1895美元确定。 此后不难发现,三浪底部1786.70美元,五浪底部1680.20美元,都被轨道线L2精确预先量度而出,金价触及轨道线L2后即波段见底。而趋势线L1则精确测出了六浪反弹顶部,以及有效构成金价中期见底1614.20美元后的反弹反压。 当L1中期调整趋势线被有效突破后,金价即迎来加速回升行情,直至遇阻H4线。由此可见,L1L2形态趋势通道的技术参考价值亦颇为神奇有效。 前面曾提及,在上期周评技术分析部分,笔者将今年5月金价见顶2079.39美元后至国庆期间见底1809.50美元中期五浪下跌,对比2020年8月金价见顶2074.87美元后至2021年三月中期见底1676.71美元五浪调整,技术形态、趋势上有很多相似性。同时,笔者亦认为2020/2021年金价2074.87-1676.71美元中期调整波段可以将五浪下跌解读为七浪下跌,也即将一浪下跌分解为一个abc浪。这样,该七浪下跌又可对比2022年3月金价见顶2070.42美元后至1614.20美元的中期七浪下跌过程。下图是笔者当时如此分析时曾经多次用过的图表:

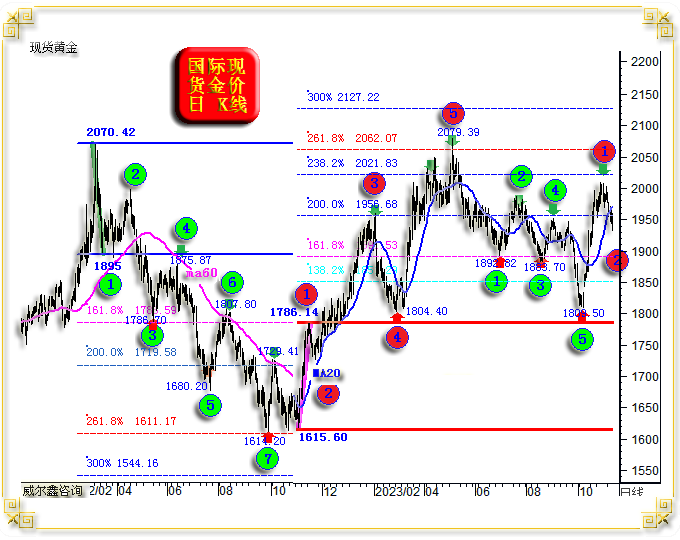

将波浪理论进一步结合黄金分割理论进行分析,会出现更为精细的神奇量化效果。只是这幅图表中的H、L系列线未按照成型先后顺序进行标识,前图则以线条成型时间先后顺序进行标识的。笔者不再解读这幅图表,投资者可以自行观察领悟黄金分割位,如何对波浪顶底进行量化参考的。 下面,笔者要进一步将波浪理论与黄金分割理论结合,对金价2022年3月见顶2070.42美元后至今的运行形态、理论目标推导进行分析。如金价日K线图示:

在前面,通过形态理论、波浪理论分析,我们已观察感受到了H系列线、L通道技术理论对于金市实际运行的神奇参考指引价值。笔者进一步通过黄金分割理论进行细化量度。 首先继续观2022年3月金价见顶2070.42美元后的中期调整,其调整第一浪为2070.42-1895美元。下面看笔者如何通过一浪来推导三浪、五浪、七浪调整理论目标位。 一浪(2070.42-1895美元)下跌的161.8%黄金分割理论位在1786.59美元,而三浪的实际下跌绝对底部为1786.70,与理论推导的1786.59美元可谓“分毫不差”! 一浪(2070.42-1895美元)下跌的200%理论位在1719.58美元,而五浪实际下跌绝对底部为1680.20美元。理论位对五浪实际位置量度虽远不如对三浪底部的量度精准,但亦可谓有效量度。 一浪(2070.42-1895美元)下跌的261.8%黄金分割理论位在1611.17美元,而七浪实际下跌绝对底部为1614.20,与理论推导的1611.17美元可谓“精准吻合”,误差仅3美元,不到0.2%! 是不是很“神奇有趣”?我们通过中期调整的“子一浪”,就大致准确(或精确)推导出了三浪、五浪、七浪的调整目标位。若将该推导与前述形态理论分析结合,是不是显得更神奇有效了呢?! 2022年四季度,金价五浪上行再创历史新高至2079.39美元,以及此后中期五浪调整见底1809.50美元的过程,如何继续用黄金分割理论进行分析呢?让我们继续通过金价中期牛市第一浪来推导三浪与五浪上行的理论目标位。 选取2022年11月初底部1615.60美元作为确定的新周期牛市起点,之所以没有选择1614.20美元这个绝对底部作为牛市第一浪“基起点”,(形态、周期)逻辑与在2022年3月定性下跌一浪,没有选取1889.98美元而选择1895美元作为参考“基终点”一样。笔者将1615.60-1786.14美元作为黄金新牛市中周期第一浪(源生浪),向上推导三浪、五浪理论目标。并进一步结合前中期调整波段的各黄金分割位“共振点”观察,效果更神奇。 首先,一浪顶部1786.14美元很有意思,乃前中期调整波段分析推导中的161.8%黄金分割位,下跌三浪底部位置,三个点位分毫不差,分别为:1786.14美元、1786.59美元、1786.70美元。 一浪(1615.60-1786.14美元-源生浪)向上的138.2%黄金分割位看似价值不大,只能理解为四浪回调击穿138.2%后见底1804.40美元,再后一个中期调整五浪击穿该线后见底1809.50美元,构成阶段或中期见底支撑。 一浪(1615.60-1786.14美元-源生浪)向上的161.8%黄金分割理论位在1891.53美元,并未在对应中期上行趋势中明显影响金价。但却构成金价五月见顶2079.39美元后中期调整的一浪(1892.82美元)、三浪(1883.70美元)底部支撑。尤其对调整一浪的实际指引,可谓“相当精准”,理论位1891.53美元,实际位置1892.82美元。且该位置进一步与前中期调整波段(2070.42-1614.20美元)的一浪底部(1895美元)形态共振。 一浪(1615.60-1786.14美元-源生浪)向上的200%黄金分割理论位在1956.68美元,三浪实际顶部为1959.68美元。理论推导对实际金价的指引误差仅0.15%,相当精准。而小数点后两位数字完全一样,就似在为该技术推导“点赞”……顺、发,共振! 一浪(1615.60-1786.14美元-源生浪)向上的238.2%黄金分割理论位在2021.83美元,261.8%黄金分割位在2062.07美元。261.8%黄金分割位准确测出了五浪顶部(2079.39美元),而238.2%黄金分割位则似五浪顶部有效反压。笔者经验,在黄金分割理论应用中,19.1%、138.2%、238.2%的理论参考价值通常不如38.2%、61.8%、161.8%、261.8%、200%、300%等。 很多投资者认为技术分析相较于基本面更简单,随便两根线条即完事。哪会那么简单!深度的市场技术解析,严谨程度,比基本面分析要求更高。技术分析是否科学严谨,很容易被读者识别。而基本面分析,有客观严谨数据支撑还好,很多基本面分析就是故事会,且极难评估阶段或中期成效。本篇技术分析内容很多,篇幅又1.2万+字了。即便进一步就黄金市场进行深度技术剖析,笔者亦还有很大篇幅可呈现。下图是笔者月初月评的黄金市场宏观趋势解读图表:

单这幅图表的解读,就耗字几大千。容易事情,还能赚钱,哪有那种好事啊?还轮得到足不出户的人?!还能随便在网上就找到这种机会?我知道,很多投资者信息反馈,看我的文章觉得很难,很费事。但同时也有痴迷于笔者文章二十年,而不惜耗费时间者。静心、潜心学习、参悟,即便多花些时间,终定有收获。做一个浮于现象、表象之上的拉拉队员,墙头式观风逐风者,那是在以相对舒适、轻松的方式浪费时间。且你需要为自己的“娱乐式掘金”行为埋单,甚至很昂贵! 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:13980468832 联系人:帅小姐 或 028-86128733。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

| « 2023-11-17 威尔鑫日评 | 2023-11-20 威尔鑫日评 » |