| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫周评·׀ 拨开欧美经济表象观本质及黄金市场技术精解续

威尔鑫周评·׀ 拨开欧美经济表象观本质及黄金市场技术精解续 |

|

2023-11-24 11:33:16

来源 --

作者

拨开欧美经济表象观本质 及黄金市场技术精解续

2023年11月24日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

1 一周盘面小结 本周国际现货金价以1979.89美元开盘,最高上试2007.29美元,最低下探1964.70美元,截止周五亚洲午盘时分报收1993.9美元,上涨13.7美元,涨幅0.69%,周K线呈震荡上行小阳线。

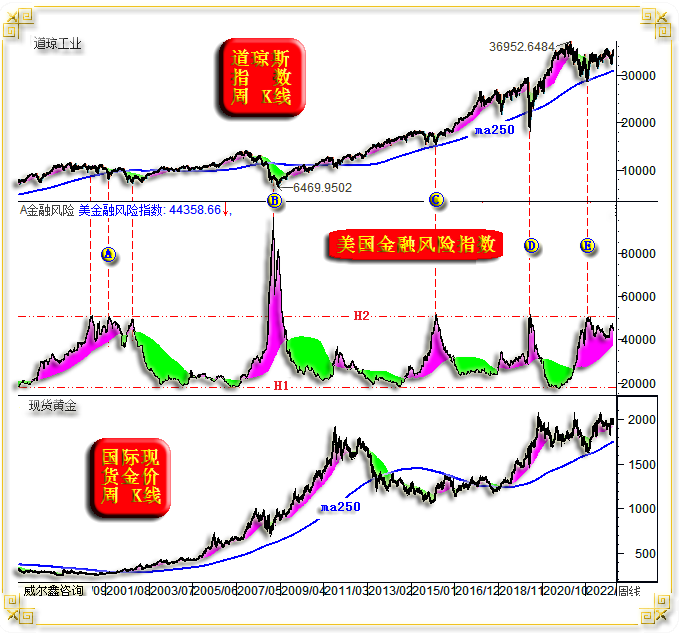

本周美元指数以103.82点开盘,最高上试104.20点,最低下探103.16点,截止周五亚洲午盘时分报收103.72点,下跌120点,跌幅0.12%,周K线呈震荡下行十字阴。 本周Wellxin国际贵金指数以4495.98点开盘,最高上试4594.79点,最低下探4443.93点,截止周五亚洲午盘时分报收4519.20点,上涨17.33点,涨幅0.38%,周K线呈震荡上行十字阳。 本周由于没啥重要数据消息刺激,叠加感恩节影响,市场波动乏善可陈,总体延续上周运行节奏。美元惯性下跌后回稳,金价、贵金属冲高回落,动态周线分别呈小阴阳K线形态,技术性变化不大。 然对比金价、美元指数近几周K线形态不难发现,在美元指数每周创新低回落利好刺激背景下,金价相对于弱势美元显得“滞涨”,并未对应迭创阶段新高。 若将金价、美元对比视野进一步前展,可以发现金价在60、120周均线共振支撑位置,不惧美元强势的转强,彰显金市中期强势内蕴,也即后期金价再度回试该共振区域的可能性很小,但并非断言金价将不再回撤。 阶段市场观察,贵金指数依然承压于60、120、250周共振均线交织区下方,技术压力较重。故后市金价即便转强,亦或因贵金板块指数技术掣肘而显得步履踉跄。 但若美元延续弱势,持续为金市、贵金属市场施以东风助力,金市向上突破的可能较大,贵金指数可望筑双底冲击或突破60、120、250周共振均线交织区压力。而若美元指数在美国经济金融强势韧性表象中转强,金市难免跌宕起伏,但120周均线位置应是底线。 2 一周数据消息基本面 本周欧美重要经济数据不多,就市场对数据消息的反应观察,总体处于没有坏消息就是好消息的阶段。而周四与周五欧美的11月Markit-PMI初值当值得关注。 逻辑不难理解,市场普遍认为欧美升息周期已结束,且不少观点开始预测明年降息时间窗。 既然在利率不再进一步走高的背景下,经济金融没出问题,后期恶化的可能性就更不大了。故市场大体认为欧美利率周期见顶后,经济金融可能已实现软着陆,没有坏消息就是好消息,进而刺激风险偏好回升。 但表面看似正确的该认知逻辑有问题,没能理解高利率或高利率持续对经济影响的滞后效应。 一些关注基本面的投资者可能听过通胀、利率对经济影响的滞后效应,然未必理解其传导逻辑。 高利率对经济金融的影响为何有一个滞后过程?因无论短期还是中期借贷,都有一个利率周期或曰还款周期,平均中短期还款周期半年至一年。很多企业当下基于生存的高息借贷,需在还款时才能评估是否触发企业财务危机。 一些企业到还款期时,已资不抵债,无法还债,要么破产倒闭,要么以更高利率借新还旧。有的能起死回生,有的则仅是拖延至宣布破产。 毫无疑问,破产事件主要源起于高息借贷的低评级(信用)公司,然后通过企业间的经营链条向高评级(信用)公司传导,致使一些相对优质的公司坏账增多,乃至最终被拖垮。 观美国利率峰值与经济金融危机之间的关系,危机爆发通常在升息周期见顶一年后。2000、2008年美国经济金融危机皆如此,其危机爆发时间分别在升息周期见顶一年后、两年后。 当前美元基准利率已高达5.5%,也即最优质的公司融资成本也至少年率5.5%。而对较低评级(信用)的公司而言,融资利率早已超过10%……。若时间持续一年或以上,就当前全球经济金融形势而言,有多少企业(行业)生意能让企业净利率达到10%以上?我国10月份所有工业企业平均净利润率约为5.5%,20年来的最高净利率也不到7%(笔者统计处理的数据为6.91%)。 目前美国基准利率已高达5.5%,这是最优质公司的融资成本,全美所有企业平均融资利率肯定远高于5.5%。笔者认为,约8%的房贷利率可作为全美实际平均融资利率参考。经笔者进一步查证,当前很多美国企业(尤其债信C级)实际融资成本已超过15%。有多少企业(行业)经营净利润能支撑15%的资金成本? 今年7月美元利率才升至5.5%,所以美国经济金融危机嘛,应给它一些时间发酵去体现滞后效应,这个发酵过程就是高息借贷续命饮鸩止渴的过程。就笔者设计的美国金融风险量化模型观察,目前处于经济金融危机“发酵”过程中:

就美国金融风险指数量化模型观察,近20多年美国金融风险指数总体在H1H2天地线间波动。 指数向H1地线靠近的过程,是美国金融风险下降的过程。当指数由橙色区初入绿色区,是做多美股的极安全时期。 指数向H2天线靠近的过程,是美国金融风险上升的过程。2021年美国金融风险率创下数十年最低,也即当时美国金融风险乃数十年最安全的时期。 2000年美国金融危机发酵过程很长,笔者早在两年前就以此轮美国经济金融周期类比2000年,经济、金融、利率周期相似性颇多。2008年美国经济金融危机烈度大。笔者之见,目前定论美国经济、金融已实现软着陆,太早太早!等利率见顶一年后再做评论吧。如果美元利率周期确实已见顶,那就大致观2024年三季度的经济金融状况,再行评估吧。 高通胀、升息周期通常是美国经济金融危机根源。观2000年后的美国经济金融危机演进过程,那轮美国升息周期见顶于2000年5月,通胀顶部确认于2001年6月,而那轮美国经济金融真正开始也是2001年6月,尽管此时美联储已经降息5次了,终无助于及时挽救危机。 那轮美国经济金融危机最严重的阶段出现在2003年一季度,大幅滞后于利率周期,且2001年6月开始的通胀下降过程,美联储五次调降利率,皆无助于及时挽救美国经济金融危机。通胀从3.6%下降至1.1%的过程,是美国经济金融硬着陆冲击需求的过程。当时美股泡沫创下了1880年以来的120年最高纪录,标普500席勒市盈率高达44倍。而对应3.6-3.8%的通胀峰值就已令经济难以承受了。 观此轮美股泡沫,2022年初的标普500席勒市盈率达到了40倍,140年历史第二高,仅略低于2000年科网股引发的估值泡沫阶段,此后至今的泡沫消化并不彻底,目前标普500席勒市盈率依然在30倍以上。而此轮美国通胀40年最强,峰值高达9.1%,目前依然高居3%以上。尤需提醒的是,当前美国房市泡沫远胜于2000年,2022年6月前两年的全美房价涨幅,比引爆2008年强烈度金融危机的房市涨幅更大:

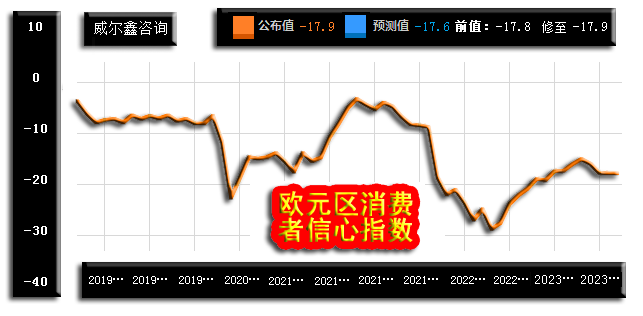

2000年后那轮美国经济金融危机为何表现如此复杂?因危机发酵时间长,企业债务链盘根错节恶化,经营形势病入膏肓。当时相当多美国企业融资成本超过了20%,且15-20%实际融资利率持续时间超过两年,有多少企业遭得住?!故即便当时美国资本市场坚挺表象反反复复,或时不时看似中期调整到位而乱花渐欲迷人眼,给人危机已过,安全着陆的假象,但终未免一轮中等程度的经济金融危机。 如果此轮美国通胀不能尽快调整至2%以下,尤其依然高居于3%上,将会为美国经济金融遭遇困境时的降息进程掣肘,且降息力度也难相对准确衡量,经济金融付出的代价通常将会更大。 周三公布的欧元区消费者信息指数显示,消费者对于欧元区经济前景处于不确定性状态:

市场预期欧元区11月消费者信心指数为-17.6,实际数据为-17.9,略逊于预期,但与预期及10月前值没啥差别,体现出对欧元区中期经济前景的不确定性。 周四德国、欧元区11月Markit-PMI初值数据出炉,总体略好于预期,但仍处于全面衰退状态。如德国与欧元区Markit制造业PMI数据图示:

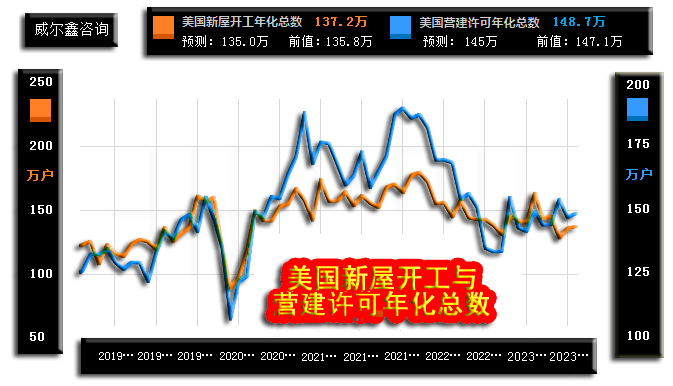

首先直观对比可以发现,最近两年,德国制造业PMI全面引领欧元区制造业进入衰退(数据低于50)区间。2023年7月德国Markit制造业PMI见底38.8后,开始反弹。反弹的含义是指制造业衰退力度趋缓,但仍处于低于50的衰退状态。而整个欧元区Markit制造业PMI的反弹力度要小一些。 11月德国、欧元区制造业PMI初值都略好于预期,显示衰退趋势受抑。但数据皆低于45,依然呈现出较强的绝对衰退状态。 11月德国、欧元区综合业、服务业PMI初值衰退力度小得多,皆位于47-48左右。法国11月Markit-PMI总体弱于德国与英国,英国表现好于德国。 上周五美国公布的10月新屋开工与营建许可数据亦大体呈现出中期地产走向不明的信号:

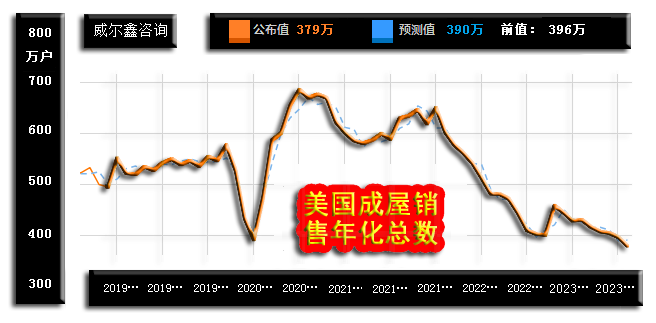

美国10月新屋开工与营建许可数据虽略好于预期,但相较于9月前值变化不大。中期趋势呈横向运行状态,取向不明。然周二公布的美国10月成屋销售年化总数却超预期下降:

市场预期美国10月成屋销售年化总数为390万户,实际数据为379万户,不仅明显低于预期,更低于9月前值396万户,数据创下20多年新低,延续中期下行趋势。 虽然目前看似欧美经济数据没有坏消息就是好消息,但仍有冷静的美联储官员(旧金山联储主席戴利)及欧洲央行行长拉加德表示,目前不到认为取得了抗通胀胜利的时候,虽然提振物价的能源和供应链冲击缓解了,但劳动力市场仍在调整、工资仍在上涨。 但即便如法国央行行长(欧洲央行管理委员会成员Francois Villeroy de Galhau)这等专业级人物,亦在电视台上清晰表达出“若无意外实际发生,欧洲央行不会再升息”的观点。且进一步传达出“利率总有一天会逐步降低,尽管我们还没有到那一步。” 而欧洲央行行长拉加德观点更谨慎。她警告称,央行仍有一段路要走,货币政策目前所处阶段需要关注影响通胀的不同力量,但他们始终坚定地专注于稳定价格的使命。而鉴于政策调整的规模,现在可以留出一些时间让形势发展。 其通俗的意思:摸着石头(数据)过河,边走边看,不急于定论。 旧金山联储主席戴利观点与拉加德相似,偏谨慎。其表示,美联储不到宣布升息结束时。通胀仍有不确定性,若到时还有必要升息,将影响美联储信用。 关于原油市场,笔者在上周内部报告中给客户分析到,尽管近几周商品市场总体表现不弱,但我们此前数周看到了对冲基金清晰的资金流动做空信号,却难以从基本面找到答案。本周,这个答案出现了:欧佩克难以就产量配额达成一致,市场对其凝聚力产生了怀疑,且叠加美国原油库存大增,油价大幅下跌:

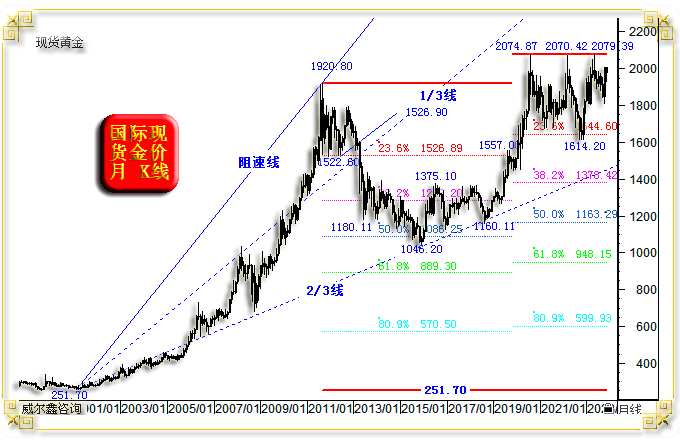

市场操作,很大程度上就是凭信息优势打提前量!若投资者根据目前已大白于天下的信息进场做空,十有八九是为阶段高位做空的对冲基金接盘,掉进空头陷阱。而对冲基金当凭借该利好消息掩护兑现阶段空头获利了。甚至不排除,本周欧派克内部终不影响最终结果的“分歧”,其幕后导演阵容中可能就有这些基金的影子。 3 黄金市场中长期技术分析延展 在上期周评中,笔者就近两年黄金市场形态趋势,以及黄金分割理论就金市中期波段进行了详细的技术分析解读。在本期报告中,笔者将延展并选择不同的技术分析视角,继续对黄金市场进行技术性深度解剖,我们依然可以发现很多理论技术推导之于实际应用的神奇参考指导价值。如果将本期技术分析推导结果,叠加上期技术分析,可以见到金市更多中长期顶底技术共振信号,进而令这些技术推导的参考价值进一步强化。 即便金市超宏观技术剖析,也能发现一些核心支撑或阻力的神奇价值。如20多年来的国际现货金价月K线图示:

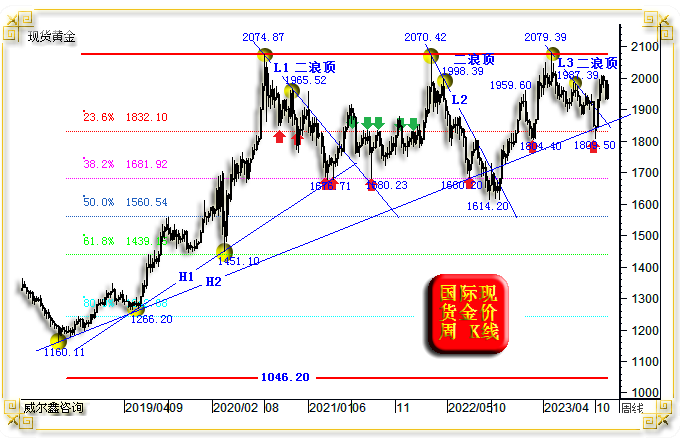

2011年国际现货金价见顶1920.80美元前的十年宏观大牛市波段,即金价从251.70美元上涨至1920.80美元宏观牛市波段,上涨约7倍。 该金价宏观牛市波段在2011年见顶1920.80美元后,至2015年末见底1046.20美元数年熊市调整过程,颇合技术规范。 首先观251.70-1920.80美元十年宏观牛市波段阻速线。当阻速线1/3线支撑有效告破时,即意味着金价可能向下去2/3线上寻找大周期见底支撑。当时观2/3线位置,可感知金市调整空间巨大。 最终,金价在2015年末精确触及2/3线支撑后见大底于1046.20美元。在宏观技术分析中,金价在技术指引下如此精确走位的情况极少见。我们当时非常准确地抓住了这个市场大底,时点踩得很准。 时隔近三年后的2018年三季度,金价再次精确回探该宏观阻速线2/3线后见中期大底。我们当时发表了看多黄金市场的20大理由,并带领客户成功抓住了金市中期底部。 即便目前回顾,也难免惊叹该宏观牛市波段阻速线2/3线的技术支撑之妙! 阻速线理论认为,一轮健康的牛市调整,通常以价格调整至前牛市波段阻速线2/3线支撑位而调整告终,随后市场将进入新牛市周期。2011年金价见顶1920.80美元后的调整,以及随后的市场运行态势,可谓准确诠释了阻速线理论的技术含义。 再以黄金分割理论分析251.70-1920.80美元十年宏观牛市波段,依然会见技术神奇: 该宏观牛市波段回调的23.6%黄金分割理论位在1526.89美元。观2011年9月至2013年3月的金价高位区间震荡月K线形态,23.6%黄金分割理论位对实际金价的调整支撑可谓精准。 金价在该时段顶部区间震荡中有三个典型的月线形态箱底,分别为2011年9月的1532.7美元,2011年12月的1522.55美元,2012年5月的1526.90美元。这三个底部出现后,金价区间反弹都在15%以上。其中2012年5月的1526.90美元底部与理论推导的1526.89美元严丝合缝、丝毫不差! 此外,该23.6%黄金分割位在2019年三季度构成金价中期上涨至1557美元后的阶段反压,该反压在2019年9月至12月中旬前一直延续。 该宏观牛市波段(251.70-1920.80美元)回调的38.2%黄金分割理论位在1283.20美元。其在2013年金价的调整过程中并未体现出较为精确的支撑,但在2013年6月金价大幅惯性击穿38.2%支撑后的结构性牛市中,涨幅超过20%。实际上,当时的38.2%支撑还与60月均线支撑共振,但在巨大惯性做空动能下,金价五个交易日即大幅下跌超100美元。技术上,当金价一气呵成“大幅”击穿38.2%位置后应为典型诱空,当时金价快速击穿38.2%支撑位的幅度高达100美元。配合短线技术与控制好杠杆进场逢低做多,可谓时机绝佳。随后金价在地缘政治危机伴奏下结构性大幅上涨250美元,涨幅超20%。 2014至2018年一季度,38.2%黄金分割线可谓金价阶段反弹的有效反压。但在2019年二季度金价突破38.2%黄金分割线后的回踩中,转化为金价中期上行支撑。 该宏观牛市波段(251.70-1920.80美元)回调的二分位(50%)理论目标在1086.24美元,与该宏观波段阻速线2/3线大致共振,成为2015年金价大底强劲支撑。 进一步观察20多年来的黄金市场超宏观牛市波段,即251.70美元至2020年8月创下的2074.87美元历史纪录波段。该超宏观波段回调的23.6%黄金分割位在1644.60美元。 将2020年8月金价见顶2074.87美元后的金价运行形态,及其23.6%黄金分割对金市的作用力,对比2011年9月金价见顶1920.80美元后的运行状况观察不难发现。就宏观技术理论而言,只要2020年8月金价见顶2074.87美元后的中期调整不有效击穿23.6%黄金分割位(1644.60美元),就不要在技术上过度看空中期金市,金市宏观牛市结构并未破坏。 实际上,2021-2022年,在金价高位区间震荡中,1680美元数次成为区间箱底支撑。时间与价位分别为:2021年3月初的1676.71美元,月末的1677.73美元;2021年8月的1680.23美元;2022年7月的1680.20美元。这几个点位出现后,金价都不同程度地大幅反弹。 故如果上述超宏观波段的23.6%黄金分割理论位在1680美元附近,那又是一次很有意思的超宏观技术分析有效论证。 金价1680美元附近有对应的宏观技术理论支撑吗?当然有,我们当时曾多次提醒注意1680美元附近时的金价绝对支撑,以及1680-1720美元区间存在的诸多共振技术支撑。如2018年三季度金价见底1160.11美元后中期牛市周K线形态趋势:

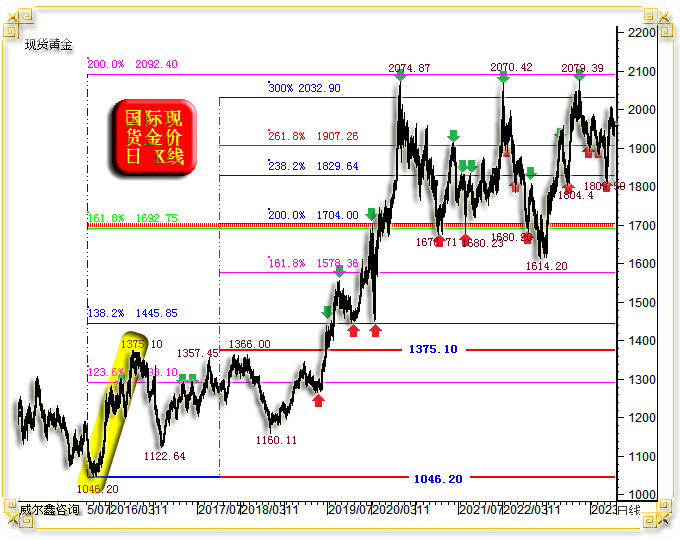

当金价在2020年8月确定中期见顶于2074.87美元后,就1160.11-2074.87美元牛市波段进行黄金分割: 其23.6%黄金分割理论位在1832.10美元,在金价调整初期(2020年12月前)构成有效支撑,2021-2022年则更多体现为有效反压。但进入2023年后,其分别在2023年2月、10月初构成金价阶段或中期调整绝地有效支撑。 该牛市波段(1160.11-2074.87美元)回调的38.2%黄金分割位在1681.92美元,也即笔者所谓的1680美元附近,数次精确构成金价见底绝对支撑。 此外,通过这幅图表,我们还可借助趋势分析把握金市阶段或中期市场机会。 首先观察1160.11-2074.87美元牛市波段趋势线H1,H1线由金价上行中继回调的底部1266.20美元、1451.10美元定性,这两个底部必须是中期牛市的两个形态“切点”。H1线在2021年三月精确于1680美元附近构成金价中期见底绝对支撑,且与38.2%黄金分割位共振。 进一步观察由1160.11美元、1266.20美元两个切点定性的趋势线H2,2022年还是在1680美元附近构成金价绝对支撑。此后金价反弹约120美元后,击穿H2线诱空。此外,H2线在今年国庆前后于1830美元附近与23.6%黄金分割位共振,构成金价阶段或中期见底支撑。 再看2020年8月金价见顶2074.87美元,2022年3月见顶2070.42美元,2023年5月见顶2079.39美元后的中期调整趋势。这三个绝对顶部都是中期调整趋势线定性的第一个参考基点。 第二基点为中期调整反弹的二浪顶部,分别为1965.52美元、1998.39美元、1987.39美元。然后,对应定性的中期调整趋势线L1、L2、L3得以形成。 此后不难发现,L系列线至少有一次构成金价反弹反压。而当该调整趋势线被有效突破后,金价中期调整结束,阶段或中期看涨,逢低做多应为主基调。 在技术分析中,投资者很少用到黄金分割的切线用法,笔者应用得也不多,但会关注。重点看其是否与其它技术分析结果产生共振。让我们进一步见识其在近年黄金市场技术分析中的奇妙之处。如2015年至今的金价日K线图示:

选取2015年末金价宏观大底1046.20美元为参考切点,其向上的各黄金分割切线理论位分别为: 123.6黄金分割切线理论位在1293.10美元,与超宏观牛市波段(251.70-1920.80美元)回调的38.2%黄金分割理论位在1283.20美元共振。于2016-2018年一季度多次构成金价反弹有效反压,并在2019年二季度转化为牛市回调支撑。但该作用力显得勉强,必须配合其它技术分析结果,观察是否见作用力共振现象。 138.2%黄金分割切线理论位在1445.85美元,精确构成2019年四季度、2020年一季度金价回调绝对支撑。 161.8%黄金分割切线理论位在1692.75美元,是不是与前述1680美元附近技术分析共振了呢?!几次有效构成2021/2022年金价阶段或中期调整支撑。 200%黄金分割切线理论位在2092.40美元,2020-2023年三个金价历史高位2074.87美元、2070.42美元、2079.39美元,可算大致精确遇阻该理论阻力。 牛市“源生浪”是笔者提出的概念,其指一轮中期或长期熊市见底后,第一轮市场反弹对此后整个牛市的技术指引意义。笔者在上期报告中分析过2022年11月上中旬金价1615.60-1786.14美元中期牛市源生浪对于三浪、五浪顶部的推导,以及对此后金价中期调整的技术支撑,很有意思,参考价值很大。本期报告,笔者将分析2015年金价见底1046.20美元后的牛市源生浪(1046.20-1375.10美元波段)对中长期金市的技术指引价值。 该牛市源生浪(1046.20-1375.10美元波段)向上的161.8%黄金分割理论位在1578.36美元,构成2019年三季度金价反弹有效反压,且在2019年12月一度明显制约着金价上行。 该牛市源生浪(1046.20-1375.10美元波段)向上的200%黄金分割理论位在1704.00美元,又一个属于1680美元附近区域的技术作用力共振。但其先在2020年二月及三月上旬精确构成金价在1690-1700美元附近的上行反压。 该牛市源生浪(1046.20-1375.10美元波段)向上的238.2%黄金分割理论位在1829.64美元,与前面分析的1160.11-2074.87美元牛市波段回调的23.6%黄金分割理论位1832.10美元共振。其在金价调整初期(2020年12月前)构成有效支撑,2021-2022年则更多体现为金价弱反弹有效反压。进入2023年后,其分别在2023年2月、10月初构成金价阶段或中期调整绝地支撑。 该牛市源生浪(1046.20-1375.10美元波段)向上的261.8%黄金分割理论位在1907.26美元,在2020年8月金价见顶2074.87美元后的初期调整中支撑明显,2021年6月初与2023年1月构成金价上行反压,2023年6月、8月构成阶段金价调整有效支撑。 该牛市源生浪(1046.20-1375.10美元波段)向上的300%理论位在2032.90美元,算得上2074.87美元、2070.42美元、2079.39美元三个重要顶部的中期有效反压吧! 本期金市中长期技术分析推导若与上期文章中的技术分析结合观察,会发现更多金市转势点位附近的技术作用力共振现象。某点位共振信号越多,阶段或中期顶底信号确认度就越高,对应的具体操作参考价值就越大。再辅以知敬畏的操作安全边际,科学合理的容错空间考虑,就能在市场中长期稳健前行!牵手威尔鑫,即便行路难,亦路更稳!算法交易兴起,更易为非理性情绪推波助澜,市场顶底常比预期更完美,可遇不可算、不可求!扔骰子式交易很容易被扫损,进而在惴惴不安的心态中丢失市场机会。当最终难忍“心不甘”进场后,又通常掉进完美的陷阱。理性投资需以全面、深厚的认知为基础、支撑,博傻交易的结局一开始就注定了。观近期人民币汇率,升值趋势凌厉,笔者月初在人民币底部位置可谓“准时”提醒投资者注意看空、做空人民币相关资产的风险,提醒投资者人民币升值趋势将至。今人民币大幅反弹了,诸多券商分析师方跳出来“助攻”。人民币升值趋势一旦确认,就不宜去揣度趋势运行的细节,否则易打脸,甚至因主观逆趋势操作而受伤。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:13980468832 联系人:帅小姐 或 028-86128733。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

| « 2023-11-24 威尔鑫日评 | 2023-11-27 威尔鑫日评 » |