| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 金价美元合逻辑晃闪 操作者必难适从

金价美元合逻辑晃闪 操作者必难适从 |

|

2024-03-22 23:25:00

来源 --

作者

金价美元合逻辑晃闪 操作者必难适从

2024年03月22日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 来源:杨易君黄金与金融投资

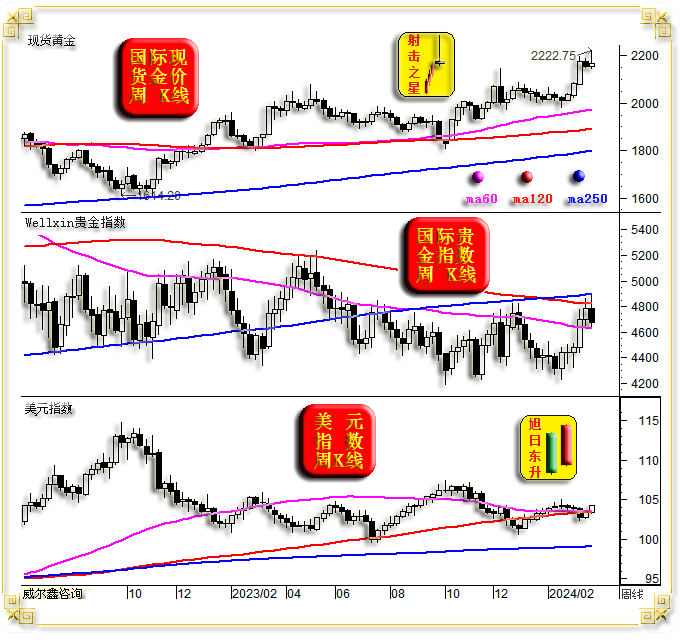

金价、美元波动特征——晃摆 本周金价美元波动特征极难把握,尤其再伴随一众权威金融机构经济学家或分析师基于经营目的考虑而和稀泥式(或本身跛脚式)给投资者进行基本面解读,投资者在实际操作上就很容易被市场摆晃得筋斗连天,或终至心理惶惶然不着东西而不敢下手操作了。 尽管市场阴晴不定,但市场波动逻辑总体符合我们分析判断。当然,亦有意外之处。 首先谈谈市场波动让我们意外的地方: 上周收盘后,笔者倾向在本周美联储议息决议公布前,金价很可能有明显打压过程。预计金价在周三美盘前至少应该击穿2140美元,合理价格应该下探2130美元附近,极限位置可能下探2110-2120美元。对应美元指数应上涨,夯实3月8日美元长阴之后笔者提醒投资者“美元可能诱空”的成果。然实际金价根本“跌不动”,最低下探2145美元后就不再下跌了,让我们空仓客户难以获得如意做多点位。故本周美联储利率决议前的金价相对强势,让笔者深感意外。 还让笔者感到意外的是,本周人民币汇率对黄金多头的“偏爱”助力。就人民币在岸与离岸汇率差异来看,离岸市场有恶意做空人民币嫌疑,周五在岸与离岸汇率偏差离谱,人民币离岸市场贬值幅度远大于在岸市场。周五人民币汇率令人民币金价在国际金价回调中表现坚挺。 本周符合笔者推导的金价、美元市场波动逻辑与细节为: 周三亚洲尾盘,结合近日美元指数大幅上行但金价拒绝深度调整的盘口,综合金市关联金融市场波动信息思考。笔者立即着手调整市场观点,并快讯至内部客户:静候做多的空仓投资者绝不能等到美联储议息决议落地后才操作,必须提前。最迟操作时间在隔夜凌晨1点45-59分之间。因为消息落地后,金价可能“利空落地见利好”大幅上涨,对应美元“利好落地见利空”会大幅下跌。最多,短暂适度反向波动片刻,即会金价大涨,美元大跌。致使空仓投资者可能根本来不及思考并跟上做多节奏。故我们建议进入美盘后2158美元下方都可以做多,不要等美联储决议落地后再操作。隔夜美联储议息基调与金价、美元波动完全符合我们预期。 与此同时,笔者进一步提醒。即便周三美联储议息决议落地后美元大跌,金价大涨,后市还会有“意外”。美元不会真正迎来下跌趋势,美国经济金融逻辑示意美元应继续上行创新高,对应金市必然还有动荡。虽阶段(日线级别)金价技术面的超买修复比较充分,但金价相对于关联金融市场的偏离强度根本没有得到修正,意味着金价即便创出历史新高,仍可能大幅震荡。 下面,笔者将从本周基本面、金市技术、盘面信息进行综合回顾与解读,定有助于投资者从纷繁的基本面信息,诡异的市场波动中厘出大致清晰的思路,避免犯系统性错误。 本周国际现货金价以2154.99美元开盘,最高上试2222.75美元,最低下探2145.70美元,截止周五亚洲午盘时分报收2167.6美元,上涨12.1美元,涨幅0.55%。周K线创历史新高后大幅回落,看似有阶段“射击之星”见顶意蕴。

本周美元指数以103.39点开盘,最高上试104.42点,最低下探103.15点,截止周五亚洲午盘时分报收104.35点,上涨910点,涨幅0.88%,周K线呈震荡上行,再创四周新高的中阳线。 本周Wellxin国际贵金指数以4784.48点开盘,最高上试4888.12点,最低下探4630.01点,截止周五亚洲午盘时分报收4675.35点,下跌111.01点,跌幅2.32%。周K线受120、250周均线共振反压,中阴下跌。 单纯观察金价周K线技术表象,射击之星见顶意蕴浓厚。然结合贵金指数与美元指数K线形态综合思考,那么金价的“射击之星”信号就没那么可怕了。在贵金指数中阴下跌2.32%,美元指数中阳上涨0.88%的背景中,金价还有0.55%涨幅,且处于创历史新高后的市场强势意蕴中,其射击之星信号有何可怕呢?! 笔者在3月8日当周金价长阳突破创历史新高,美元断头铡断60、120周均线共振胶合点时提醒:综合美国经济金融信息观察思考,美元没有趋势性贬值逻辑,仍有大幅转强创新高可能,警惕掉进做空美元的陷阱。但是,笔者并不看空黄金,金价将延续牛市,系统性避险牛市。随后两周,美元市场运行信息完全契合了笔者判断,最近三周形成“复合旭日东升”K线组合,本周美元指数创出四周新高。金价亦创出历史新高至2222.75美元,首次突破2200美元大关。 笔者为何会在周三亚洲尾市修正观点,并判断隔夜美联储利率决议落地后金价可能大幅上涨,美元可能大幅下跌呢?下面内容与图表来自当时的快讯解读: 隔夜凌晨两点将公布美联储利率决议与会后声明,笔者认为不会有什么意外。美联储将维持利率不变,且在经济、通胀、美股强势韧性中,美联储声明会偏“鹰调”,强调通胀的复杂韧性与抑制通胀抬头的决心,进而打击市场尽快降息的预期。该消息面会打压金价,提振美元。 笔者原本以为金价、美元在美联储升息前就会顺应这个逻辑与技术面表现得比较明显。然就时值周三亚洲尾盘(欧洲初盘)的本周实际市场表现来看,虽美元指数契合着笔者预期逻辑走势强劲,但金价却呈现出极强抗调韧性,让笔者略感意外(图表信息截止周三亚洲尾市):

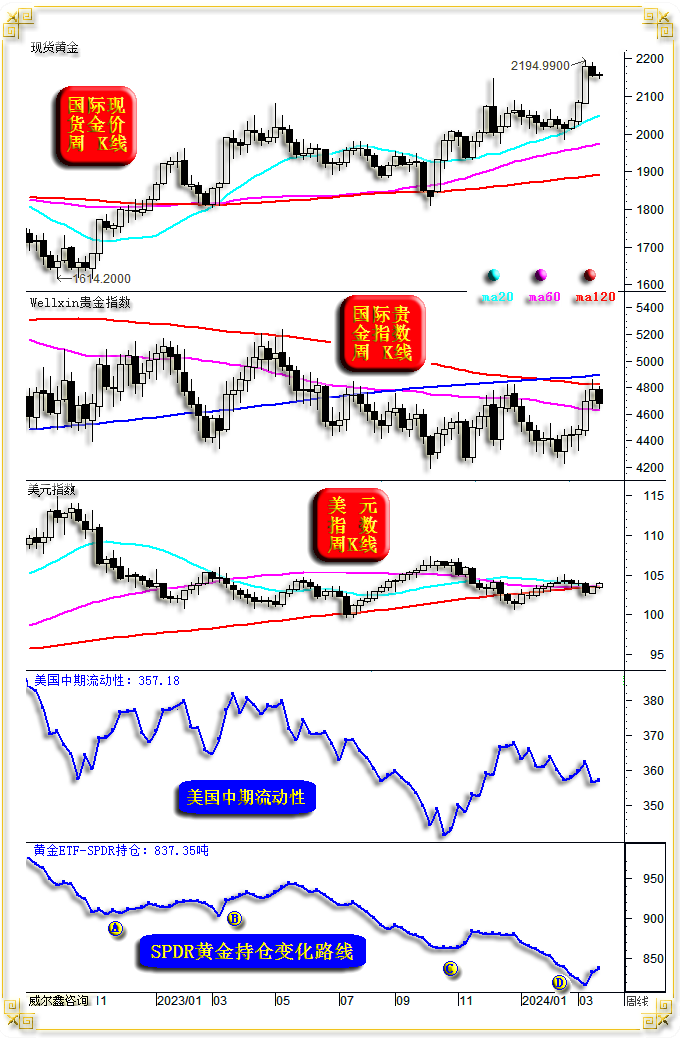

就截止周三亚洲尾盘时的金价、美元指数、贵金指数动态周K线观察,金价抗回调非常明显,并未受贵金属板块的技术承压回调而对应大幅回调。截止周三亚洲尾盘,铂金价格周线动态跌幅4.7%,钯金跌幅8.35%,银价跌幅1.29%,而金价并未下跌。 综合观察思考,笔者认为隔夜利率决议及会后声明落地后,金价最多(甚至可能不会)被短暂打压后即可能转强,这会是最令市场感到意外的走势,但也是最符合本周市场盘面的运行逻辑,并进一步印证着3月8日当周金价大幅突破的有效性。 观美元指数,欧洲初盘再创本周回升新高。尽管笔者认为美元指数不具备系统性贬值逻辑,甚至3月8日当周的下跌是诱空。看似多少会令投资者在具体操作上感到纠结:如果美元果真趋势转强,金价会不会转而大幅补跌?……这会让一般投资者在操作上束手束脚,总担心金价会在美元强势中见顶。 就超短期金价、美元盘面观察,笔者认为隔夜美联储议息决议落地后,伴随美联储通胀控制与利率前景论调偏鹰,最多再短暂刺激美元上行,随后“利好落地见利空”的可能性很大,对应金价则可能大幅转强。当前美元指数超短期技术即超买,且“顶背离”,故金价来自美元指数的短期关联风险已很大程度提前释放了,金价应该“利空落地见利好”。 周一二及亚洲盘面的金价强势(笔者原本以为金价在周三前一定会跌穿2130美元),应视为黄金市场中期内蕴强势的真实写照,不会是诱多。 上周二至本周二期间的五个交易日,美元指数大幅上涨约1000点,美国中期流动性明显收紧,反应金市关联金融环境的金价领先指标也大幅回落,但对应时段金价没有跌幅,基本持平于2158美元附近,金价非常抗跌,彰显金市强势内蕴。 此外,全球最大的黄金ETF-SPDR近两周持仓明显增加,由815.13吨增持至837.35吨,增仓超22吨。……笔者倾向当前逢低(未必是很好的短期绝对低位区)做多黄金具备很好安全边际。 因担心隔夜美联储议息会议落地之后,未必获得更好、更充分的操作机会,故建议当前的2158美元附近及下方3倍杠杆做多。若有客户愿意等候观察隔夜凌晨2点美联储决议与会后声明,在操作上,笔者也建议在消息出炉前的一刻钟内进行操作,也即在北京时间隔夜凌晨1点45-59分之间进行操作。 即便周四隔夜盘面如笔者预期,利率决议及会后声明落地后,金价大幅上涨,美元大幅回落,后市美元仍可能趋势转强,进而对金市形成不确定性扰动,并令很多投资者一直“畏手畏脚”,不敢轻易操作。我们亦会在这个过程中进行调仓。调仓操作总体以逢高平仓及逢低回补多头为主,不会轻易在常态盘面波动中持有净空头。 短期技术方面,虽然KD、RSI等通用指标的超买状态得到了极大程度修复,但笔者设计的金价综合指标,以及金价相对于金融环境的关联偏离度,依然呈现出金市表现过于强劲的状态,故短期金价仍需注意超买后的大幅动荡可能。 …… 再进一步观察截止周三亚洲尾盘的国际现货(理论与实际)金价、美元指数四小时K线信息(乃笔者后来整理信息),用以进一步论证时值周三亚洲尾市的金市强势内蕴:

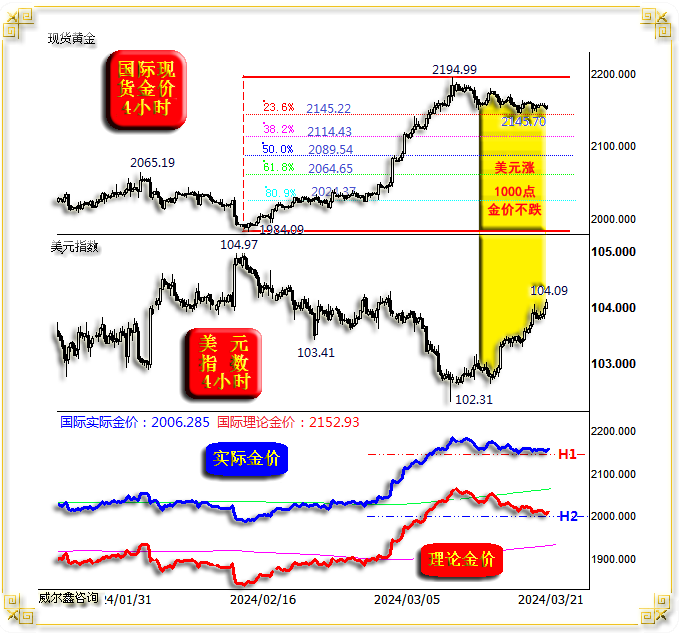

首先观金价2月中旬见底1984.09美元以来的强势波段(1984.09-2194.99),金价一气呵成上涨210美元后的强势调整,竟然止步于23.6%黄金分割位(理论位在2145.22美元)。而笔者原本预期,虽金价未必下探2114.43美元附近的38.2%黄金分割位,但见到2130美元的可能性还是很大,然实际金价表现很强! 对比黄色图标时区(5个交易日)内的金价、美元K线形态,在美元指数上涨约1000点的背景下,金价竟然“没有跌幅”,表现何其强劲! 进一步对比观察国际实际金价与国际理论金价,通过H1、H2参考基线观其形态,实际现货金价相对于理论现货金价的抗跌意蕴非常明显。国际实际金价见顶2194.99美元,金市关联风寒,故红色线条代表的理论金价调整幅度更大,调整趋势更明显。但蓝色线条代表的实际现货金价拒绝下调,在23.6%黄金分割位获得精确有效支撑。 该分时线更为直观地显示了周三亚洲尾盘前的金价强势“内蕴”,故我们建议客户要在美联储议息决议落地前逢低做多,若等消息落地,或难得心应手。 周五金价周K线动态“射击之星”,可怕吗?放大眼界观月线:

金价三月K线长阳,牛市形态“健康”、顺畅,且月线KD、RSI指标都处于常态强势,不超买技术氛围中,系统风险小。 当然,笔者一直强调,在黄金系统性牛市中,金价跌穿红色布林中枢线就应该逢低做多,下探布林中轨的做多机会则可遇不可求。但当金价突破布林上轨时,不要追涨,当心金价大幅回荡甚至进入阶段调整。 至少就月线技术面而言,目前金价没有做多的系统性风险,一点都没有。再观笔者设计的金价综合指标,初试“牛小顶”,系统性压力不大,但要当心金价震荡。 再如金价周K线通用技术信息图示:

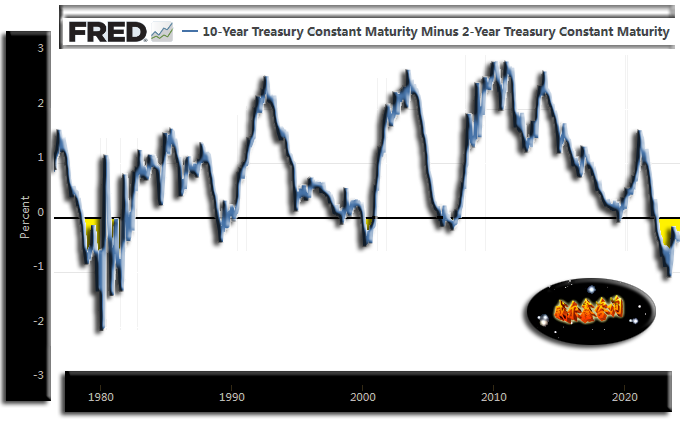

金价周线射击之星,诚如笔者前面解读,在更强的美元市场氛围与贵金指数弱势中,金价阳线射击之星不值得担心。但金价突破周线布林上轨(同时亦突破月线布林上轨)要当心金价震荡或回调。 周线KD、RSI与月线信息一样,超买信号不明显,尤其周线KD信号,这意味着金价总体延续强势惯性的可能性更大。至于金价周线综合指标,信息、读数与月线、日线一样,省去了笔者日、周、月线立体思考之烦。 最后解读本周基本面信息,笔者继续不断持续反复提醒投资者:警惕被华尔街金融机构分析师或经济学家们“带节奏”! 关于美联储利率政策进程,所有华尔街投行的观点:基于公司经营利益思考,持续为市场灌输、导向—美联储将很快降息,将大幅降息之论调!以高盛为例,曾分别预期美联储将在三月降息为经济金融进补,再调整为五月进补,又调整为六月进补。笔者之见,六月进补的可能性基本没有,接下来高盛应调整为美联储将在七月为经济金融进补了…… 只要有一定经济基本面、数据处理功底的分析人士不难发现,这些致力于“市场导向”的华尔街投行观点经常“逻辑混乱”。一方面渲染美国经济软陆了,一方面渲染(为市场带节奏)美联储将很快降息……! 如果经济已经实现软着陆了,接下来就是再启航,需要那么急于降息吗? 实际上,目前美国经济金融还处于不健康的“虚胖”阶段,降息进补定然会慎之又慎!关于美国经济金融胖瘦的量度,CPI年率算一个,美股市盈率算一个……。目前美国CPI年率充满强势韧性,拒绝进一步下行,且经济金融信息都不利于CPI进一步下行。美联储怎可能减肥目的未达,就开始在经济强势韧性中进补?! 本周高盛首戏经济学家哈蛛丝(Jan Hatzius)口吐莲花,认为美国未来12个月陷入衰退的可能性只有15%,我不知这些“精确”的概率是用什么高科技罗盘推演出来的。让我不自觉想起了高盛等投行经常将某股股价目标价由234美元上调至235美元等类似信息,如此精细的调整,很多媒体都不认为是个笑话,竟然膜拜转载,由此可见华尔街机构会多么热衷于在全球金融市场带节奏。 这些信息没有丝毫意义,它只是意图告诉投资者放心大胆地去拥抱美股、美国地产泡沫。这一切都是为了华尔街投行们的生意顺畅。很多国内券商分析师,不知是因留美背景之故,还是基于膜拜,经常看似对华尔街观点实行拿来主义! 多听听非盈利机构经济学家们的意见,尤其即非官方亦非营利性金融机构的经济学家,退休央行或经济学家的观点吧!他们没有义务站在官方立场进行市场导向,没有经营利益诉求,观点即名节,名节即名利,故观点、论点、论调更客观一些。 周四安联集团首席经济顾问穆罕默德·埃尔-埃利安表示:美联储应该等几年再降息……。相较于华尔街主流观点,该观点似乎反向过度了。 美国前财长萨默斯亦在周四批评美联储按捺不住启动降息的心情。认为美联储在强劲的经济表明通胀率仍然过高的情况下仍暗示未来几个月准备降息。 通过这些非华尔街利益代表的经济学家观点不难看出,今年美联储能降息都算不错了。笔者一直认为美联储在四季度前降息的可能性都不大。 萨默斯对美联储的批评没有必要,鲍威尔心知肚明,“用嘴降息或升息”是美联储经济调控与市场导向机巧之一。实际行动上,鲍威尔在升息节奏上已经蠢过一次了,太晚升息致使通胀失控,应该不会在同一个地方反过来再摔一跤。 有些权威金融机构意图拿出一些“料”来对观点进行佐证,然实际根本禁不起检验,反而证伪了。周四德意志银行在一份报告中表示,自2022年7月初以来,美国2年期和10年期公债收益率曲线一直倒挂,超过了1978年创下的624天的倒挂纪录。倒挂本身通常不利于经济活动和金融市场,因为较高的短期收益率会抬高消费和商业贷款的借贷成本,而较低的长期收益率则会抑制冒险行为。这一次,即使收益率曲线在大幅加息后仍然深度倒挂,但美国经济衰退并未成真。 信息是正确的,但就此信息对基本面的解读却错得耿直!1970年至今的六轮美国经济衰退或危机,只有70年代两轮危机发生在该曲线出现倒挂的时期。1990年后至今的四轮美国经济衰退危机,都发生在该曲线关系正常阶段,即发生在美国2年期和10年期公债收益率曲线没有出现倒挂的阶段。下图为来自美联储的美国10年期和2年期国债收益率曲线差,比德银报告提供的图表信息更清晰,投资可自行研究印证:

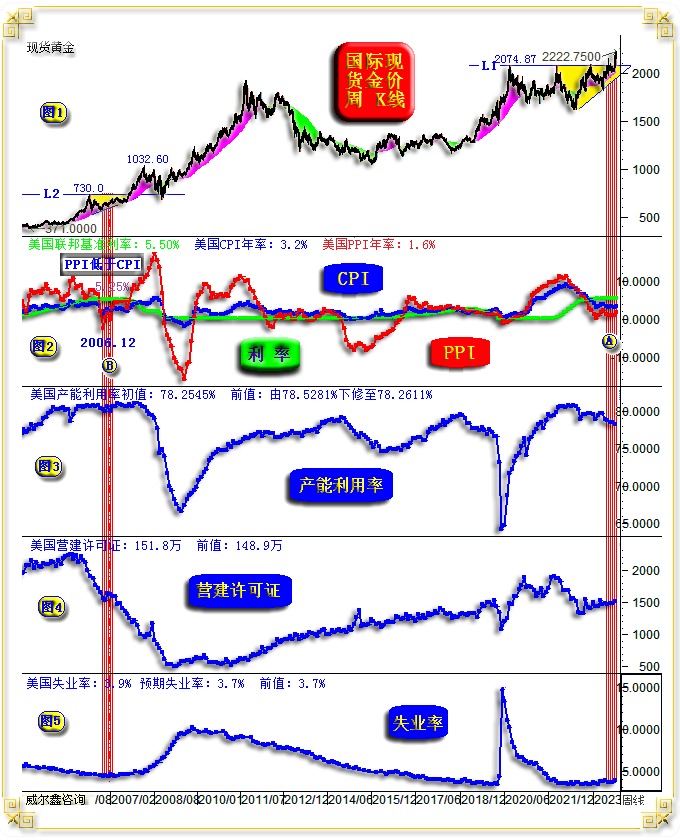

这些看似言之凿凿的“料”,除了带偏市场认知的毒性,还有什么意义呢。 什么美联储利率点阵图、传声筒之类的工具,很大程度上都不过是“舆情导向”工具罢了。 当前预测美联储何时降息,没有意义!真实的情况是:鲍威尔也不知道,美联储也不知道,真的不知道!但他们要开会,要发声,投资者不必对他们本身实际上也不确定的信息,作过于肯定的理解。美联储都不知,投行们何以就知了呢?!实际上,它们清静些,投资者可能“更聪明”! 笔者继续持续坚持认为,美国通胀很难进一步下降,定论美国经济已软着陆实在太早。如近20年国际现货金价周K线,以及对应的美国CPI年率、PPI年率、美元利率、美国产能利用率、美国营建许可证、美国失业率信息图示:

笔者认为,中周期而言,当前A区对应的黄金市场、美国经济基本面,与2006年12月B区位置有相似性。 观小图2,美国物价指数与美元利率信息。当前A位置,美元利率周期高位持稳于5.5%,PPI年率低于CPI年率,PPI年率中长期底部信号更明显。意味着金融端、商品市场端挤通胀泡沫的空间基本挥发到极限了。B区位置信息一样,美元利率周期高位持稳于5.25%,PPI年率低于CPI年率,且位于中长周期底部区,商品端挤压通胀泡沫的空间几乎没有了。 后期,商品市场上行(对应PPI转强),美元降息,都将成为CPI年率(通胀)上行推手。观B区,降息开始后,美国CPI、PPI年率都对应周期性上涨。目前A区位置CPI年率、美元利率都比B区位置更高,故美国面临的通胀、经济窘境(高利率)更明显。 小图3、4、5,A区状况同样相似于B区位置信息: 产能利用率已大周期见顶,但尚未形成非常明显的回落趋势;目前不少美国经济数据需要靠艺术来维持强势,比如非农就业,通常高报即期数据而大幅下修上期数据,1月美国非农就业初值35.3万。2月数据公布时,1月数据由35.3万下修至23.6万。产能利用率也一样,因笔者只统计其初值,故能明显感到其产能利用率也有水分。1月产能利用率由78.5281%下修至78.2611%,最新的2月美国产能利用率为78.2545%,创下了2021年7月以来的两年多新低。 代表美国地产周期的营建指数周期见顶信号更明显,尽管美国商品房价迭创历史新高,但地产商远期建房意愿在下降,彰显对美国地产前景的担心; 失业率处于大周期底部,此后中周期必然上行。 诚如笔者前两期报告有关基本面的分析,美国失业率周期与美国企业破产周期相关性很强。截止2023年四季度的美国企业破产上行趋势非常明显,最新美国失业率超预期回升至3.9%,尽管回升趋势依然不明朗,但——很有希望! 一旦美国失业率回升至4.0%以上维持三个月,基本就代表失业率进入上行周期了,届时美国企业破产数将继续大幅上行,产能利用率会进入明显下行通道。是的,CPI年率有“可能”下行,美联储可能降息,因为经济衰退或危机来了!降息与美国衰退将相伴而行。 至于黄金市场,避险、避险行情可能让那些死板扣金价、美元运行关系的人找不着北!观当前金价宏观趋势形态的突破,对L1颈线的突破,无论认为是旗形箱顶突破也好,还是三角形突破也好,突破皆显坚决、坚实。2007年金价对L2三角形的突破,迎来了一轮轰轰烈烈的避险大牛市,对标于2008年经济、金融危机避险。 |

附件 |

| « 2024-3-22 威尔鑫日评 | 2024-3-25 威尔鑫日评 » |