| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 金价在欧美经济衰退与通胀顽固预期中再创历史新高

金价在欧美经济衰退与通胀顽固预期中再创历史新高 |

|

2024-05-20 12:54:21

来源 --

作者

金价在欧美经济衰退 与通胀顽固预期中 再创历史新高

2024年05月20日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 来源:杨易君黄金与金融投资

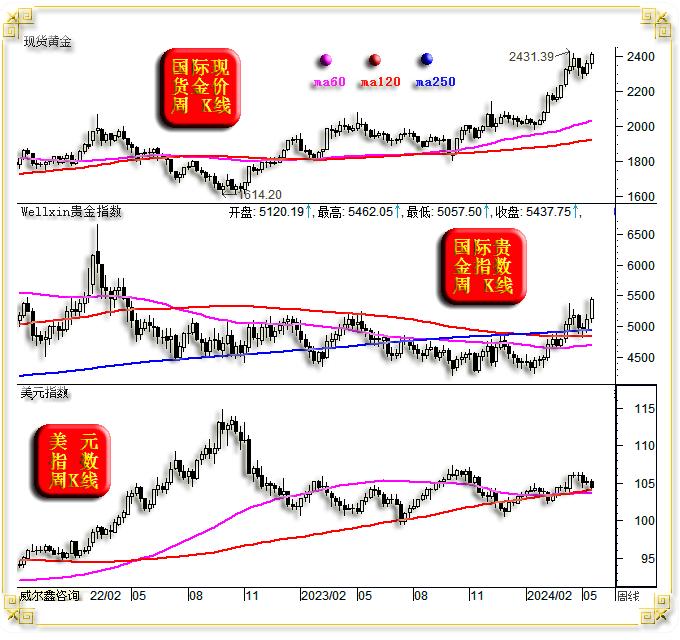

上周国际现货金价以2362.32美元开盘,最高上试2422.68美元,最低下探2332.09美元,报收2414.78美元,上涨54.64美元,涨幅2.32%,周K线呈先抑后扬、震荡上行中长阳线,日、周线收盘皆创历史新高。

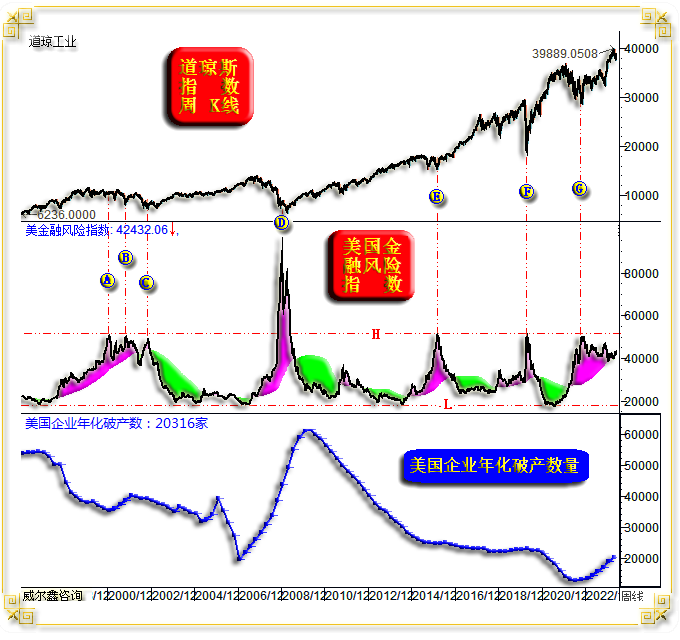

上周美元指数以105.29点开盘,最高上试105.46点,最低下探104.06点,报收104.48点,下跌810点,跌幅0.77%,周K线呈震荡回调中阴线。 上周Wellxin国际贵金指数以5120.19点开盘,最高上试5462.05点,最低下探5057.5点,报收5437.75点,上涨324.55点,涨幅6.35%。周K线长阳创出2022年5月以来新高。 本周银价大幅上涨11.93%; 铂金价大幅上涨8.83%; 钯金价上涨3.28%; 伦敦铜铝铅锌镍锡六大基本金属全线上涨,尤以铜镍涨幅最大,分别上涨6.72%,10.7%。 NYMEX原油价格上涨1.69%。 美股道指上涨1.24%,纳指上涨2.11%; 我们近阶段报告一直强调,贵金指数尽管周均线呈空头排列,但不会跌穿250、120周均线的胶合支撑区,这种情形类似2021/2022年美元牛市早期的周K线与周均线分布特征。 如果贵金指数没有深幅调整可能,金价大幅调整的可能性也不大,故我们判断至少阶段而言,2300美元将构成金价有效支撑。故当月初金价下探2280美元附近,尤其本月第一个周五,也即非农就业数据公布当日,我们几乎是在恳请空仓客户做多黄金,认为2280美元做多价格已经很好了,2260美元理论位置可遇不求。当日金价即创阶段回调低点至2277美元。操作之后,我们强调即便短期或阶段需要调仓,调仓价位应该在不低于2400美元的位置,故此建议客.户做多后耐心持有。哪怕操作后金价进一步放大调整幅度,只要风险控制合理,不会对我们最终盈利产生根本影响。 在具体操作层面上,我们有一套系统性、立体交叉性的理论分析作为实际操作的支撑依据:基本面、市场资金流向与分布特征、宏观技术层面、中期技术面、短期技术面、超短期技术面。因风险控制合理,可以过滤掉市场随机性波动迷惑,进而使得总体操作显“稳健”。本期评论,我们再度对近期操作逻辑进行系统性梳理。 笔者从未认为欧美能够避免至少一轮中等程度的经济与金融危机,并通过美国金融风险量化框架密切关注追踪美国金融的演变局势:

在2022年美国金融风险于2022年9月G位置见顶后,金融风险虽有缓解,但从未解除过品红色警报。目前,笔者认为美国金融风险正处于新一轮激发周期的起始位置,呈现类似2000年前后经济金融危机的复杂特征。 然结合美国经济与政治周期观察思考,笔者认为2024年美国出现明显经济衰退与金融危机的可能性不大,但2025年的可能性很高。 观2022年9月G点之后,在美国金融风险减轻的过程中,随着高利率的延续,美国企业年化破产数量进入了一个非常明显的上升周期,2024年一季度最新年化破产数为20316家,数据来源于美国联邦破产法院。在美元高利率“不得不”超预期持续的背景下,甚至可能叠加通胀进一步顽固上行,笔者认为美国企业破产趋势应该进一步强化,并对应着美国金融风险率进入上升新周期。 此外,欧美利率走向,流动性对金融市场的影响,目前的基本立足点是“通胀”。而笔者认为欧美通胀极难在没有经济衰退的背景下系统性回落。商品市场强势韧性,很大程度上即对应着欧美通胀的强势韧性。如国际现货金价、CRB商品指数、NYMEX原油价格月K线,以及对应的美国CPI、PPI年率图示:

观CRB商品指数、原油价格K线形态趋势,与美国CPI、PPI形态趋势、周期高度一致,本质上说明了商品市场与欧美通胀的一致性。 目前,CRB商品指数在250月均线,NYMEX原油价格在60、120、250月均线共振胶合位置的支撑极强。在欧美经济维持相对景气度的背景下,商品市场极难系统性下跌。近期,商品金属正全面转强,极大程度意味着后期欧美通胀存在强化可能。 在三高,即高通胀、股市地产高泡沫、高利率背景下,美国经济必见衰退过程,最多迟到,不会缺席。这意味着:黄金市场“系统性”避险逻辑会延续! 尽管全球金银ETF、华尔街对冲基金似乎无视金银市场的转强而表现冷淡,但在5月10日收市后,笔者梳理数据发现国际黄金市场场外需求正在强化,故建议客户继续果断持有多头。但是,我们发现最近几周上海黄金现货市场卖压强化:

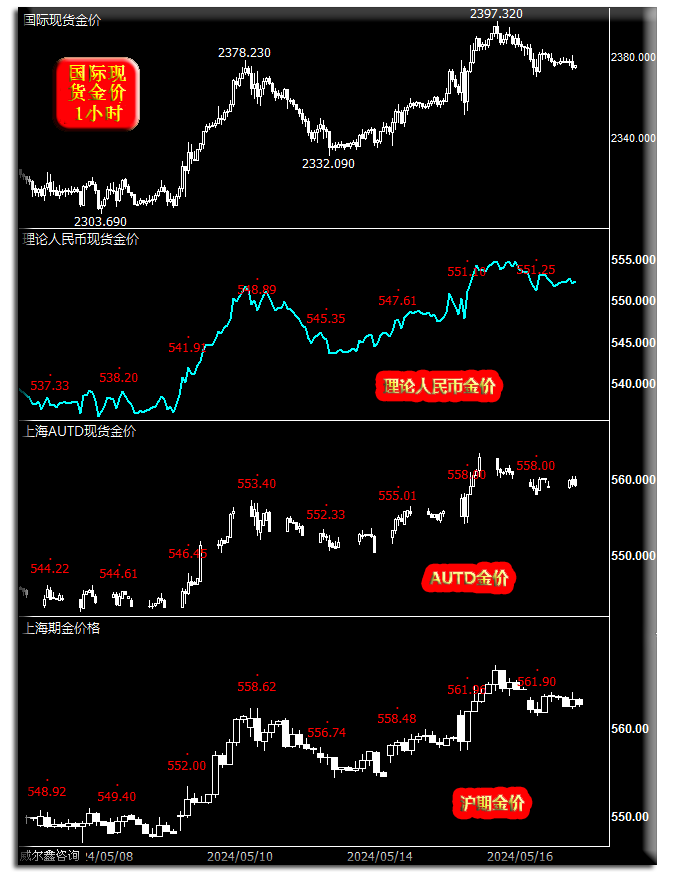

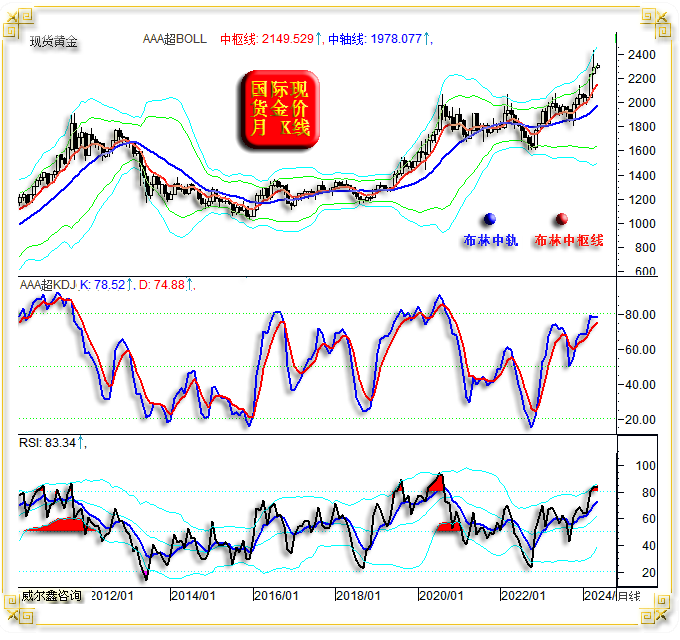

在国际金价见顶2431美元前,上海AUTD金价相较于国际理论人民币金价溢价大概10元人民币/克左右,且大多时候与上海期金维持着不到2元/克的价差。但随后几周,也即最近几周,AUTD卖压明显加强,相较于理论人民币金价的价差收窄至5-6元/克,每克比上海期金价格低5元/克以上,近两年从未出现过如此大的价差。而上海期金相较于国际理论人民币金价的关系维持正常。 上周初,上海AUTD金价与上海期金价差依然超5元/克,但下半周渐渐收窄至4元/克以内,说明上海现货市场卖压得到了较大程度消化,但似乎依然不够充分。无论如何,国际现货市场的买盘已悄然转强,故笔者建议客户果断持有多头。 四月金价、贵金指数月K线定格为“射击之星”K线形态,“技术见顶”含义极强:

此图乃5月4日内部报告“继续逢低战略战术做多黄金”分析用图。不难看出,当时金价月K线形态极其难看,蕴含着极强技术调整意蕴。但笔者是如何将技术利空表象解读为利好的呢? 首先,今年金价突破了一个非常大的整理形态,意味着黄金牛市不会匆匆结束。在宏观牛市背景中,虽然月K线形态非常难看,但月线KD、RSI的超买状况不明显。而在系统性牛市中,月线KD、RSI通常会反复钝化,目前距离那个阶段似乎还有较大时间差。 这个解读多少显得有争议。但是,如果我们将视野放大到整个贵金属板块,诚如笔者开篇表述,如果贵金指数没有进一步大幅下调可能性,趋势更强的金价就更无大幅调整理由了。关于宏观K线形态,贵金属已出现了一个确定性的月线级别“底背离”:

2022年3季度A点后,黄金扭转颓势趋势转强,而贵金指数则延续中期震荡调整趋势。但是,A点后至今,贵金指数K线形态相较于KD指标,出现了极其确定的“底背离”,不仅说明贵金指数大幅调整可能性不大,且当拥有较长牛市周期。观贵金指数2020-2021年,一个与目前形态完全相反的“顶背离”,对应着时间周期近2年的震荡熊市。只是在贵金指数震荡熊市中,又悄然形成了超卖“底背离”。理论上,中期后市贵金指数KD指标会向上至少上试超买区,目前距离这个目标似乎尚较远。贵金属板块的巨大市场潜力,自然构成金价回调强劲支撑。 5月4日金价收盘之后,连续两周下跌,尽吐此前两周金价涨幅,依然呈现出浓浓的调整趋空氛围。但笔者在当日内部报告中是如何将金价趋空K线组合形态,解读出滞跌利好的呢?如当期国际现货金价、wellxin贵金指数、美元指数周K线分析用图:

观金价周K线形态,连续两周,金价在美元弱势中调整,实际上有“超调”意蕴,金价本因在美元弱势中延续强势。 笔者在本周稍早快讯中分析过这两周金价、美元关联组合:美元连续两周趋弱调整,金价无视金融环境改善东风而调整的情况,2020年8月至今,只有图示A、B及当前C位置。A、B位置美元延续回调,金价对应转强。当前C位置美元若延续调整,金价极大概率会转强。但就当前经济金融运行逻辑而言,笔者认为美元未必趋势性转跌,本周美元中长阴回调有日本央行干预因素。然笔者认为美元即便转强,也未必继续对金价构成明显利空。 此外,进一步观最近四周金价K线形态,笔者在放大图中分别以1、2、3、4对应标注。就最近两周(3、4)金价K线形态观察,本周(4)金价重心运行在上周(3)下影线内,有抗回调意蕴。观更早两周K线(1、2),K线2运行在K线1上影线内,呈“尽头线”组合,随后金价连续调整两周(3、4)。金价最近两周K线组合如果出现在一个中期下跌趋势中,且技术超跌,会有很强“尽头线”组合见底意蕴。但由于金价目前处于中期上行趋势中,故最近两周金价K线组合形态,有调整抵抗意蕴。 再对比观察金价、贵金指数周K线,本周贵金指数相较于金价抗跌。笔者稍早报告分析过,贵金指数回调空间不会太大,可能相似于美元在2021年虚破周均线同样趋空排列时的调整过程,会在120、250周均线共振位置受到有效支撑,如图示黄色背景指示区。如果贵金属没有大幅调整空间,金银价格回调空间有限。 再如金价周K线布林技术图示:

相较于有上行压力的月线布林指标信号,金价在周线布林通道中开始测试中枢线(最新为2282.49美元)支撑。当前月线布林指标信号示意金价仍有调整可能,但周线布林指标则显示金价处于短期底部区域,布林中枢线位置存在较强回调支撑。 近两周金价“类尽头线”K线组合考验布林中枢线支撑,应该在布林中枢线位置附近或下方做多。甚至,若4月金价月K线以射击之星形态“诱空”,那么目前可能就是金价回调过程中的最好买点。无论如何,2280美元(甚至2300美元)附近做多后,我们会有充足的后续时间去观察5月市场的演变。若5月金价尽收(或绝大部分)4月上影,那4月“射击之星”就是明显诱空了。笔者稍早分析过,就周期观察,笔者认为……金价会有历史新高。 再如金价周K线形态趋势图示:

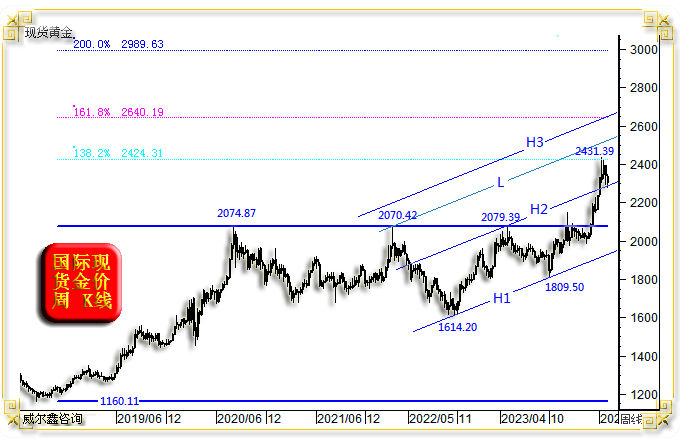

2022年三季度金价见底1614.20美元后的牛市通道为H1H2,由图示1614.20美元、2079.39美元、1809.5美元三个波段高低点确定。三、四月金价突破轨道线H2线后,目前属于对H2线的突破回踩确认过程。 对H2线突破得以完成确认,H2线将由轨道线转化为趋势线,金价将总体运行在H2H3轨道之中……。 就2018-2020年宏观牛市波段1160.11-2074.87美元观察,其向上的138.2%黄金分割位在2424.31美元,刚好构成4月金价绝对顶部。通常情况下,在黄金宏观牛市途中,138.2%黄金分割位阻力不会太强,因突破后的实际涨幅并不算大。161.8%、200%应该值得重点关注。笔者认为……。而200%位置(理论2989.63美元),则是笔者近两年一直畅想的3000美元附近。故目前金价回踩H2位置时,应该逢低继续做多,战略做多……。 如金价日线技术图示:

小图2,金价综合指标终在牛大顶天线前回落。后期或类似2019-2020年牛市主升段,总体围绕牛小顶波动。 小图3、4,金价日线KD、RSI指标靠近,但并未触及超卖区,意味着短期金价似仍有调整惯性。但贵金指数已在超卖区出现“金叉”,故笔者认为投资者勿需过于追求更完美“抄底”机会,控制好杠杆风险即可。 小图5,对冲基金金市行为量化,在沸点位置附近横向“钝化”,相似于2019-2020年金价强势运行区间的钝化。在此背景下,应积极逢低做多黄金。 就本周对冲基金在COMEX期金市场中资金流向观察,又是一周清淡交投,已连续四周交投清淡。不仅净持仓变化不大,多空分项数据变化都不大,笔者都有些怀疑数据真实性了。观COMEX期金市场交易量,近几周交易量并不比一两个月前少,为何基金期金多空分项、净持仓数据变化不大呢?! 另一方面,在近两周金价回调过程中,基金不仅不敢主动做空,反而连续小幅减持,显得对金价调整的持续性与空间没有“信心”。 小图6,金价相对于关联金融环境的超买偏离得到大幅修正。 我们日线周期级别以下的超短期技术量化信号,也不会像很多投资者一样天天抓机会,而是致力于弱水三千,只取那确定性很高的一瓢。如笔者设计的金价4小时超短期市场机会风险量化图示:

图中不难发现,一个半月左右的时间,我们的超短期量化信号给出的做多参考提示,只有4次,但都是正确信号。而建议思考调仓的时候只有一次,即在金价见顶2431.39美元前,当金价向上测试2350美元后。然我们懂得牛市惯性的力量,在2350美元多头平仓后,发现金价滞跌,又在2330美元下方买回来。2360美元又多头平仓并翻空,但发现金价还是抗跌,又在2328美元附近空翻多…… 故有时候,看着机会很多,也确实很多,但真正敢于下手,且认为不会产生系统性错误的操作,真未必有那么多。一味在操作机会上贪多,终将领悟“轻则收获疲劳,重则疲劳兼重伤”。“稳健”二字,绝不只是口头上、口头理念上的两个字,它必须有一套丰富的市场认知,成熟科学的理念去进行支撑! 近期贵金属系统性走强对金价的影响逻辑很清晰:

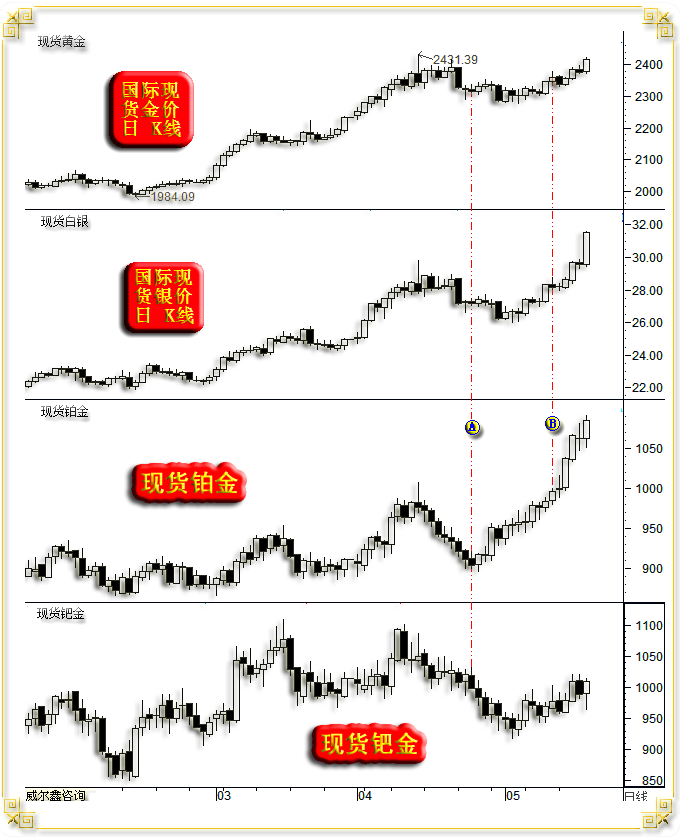

虽然周五银价表现靓丽,但此轮贵金属的先锋、龙头是铂金。铂金价格首先在A位置领先于金银价格见底后率先转强。在B位置率先再创近年新高后进一步加速走强,然后才是白银价格加速突破。然时值今日,钯金依然“羞涩难当”,会以铂银马首是瞻吗?只能骑驴看行情咯! |

附件 |

| « 2024-5-20 威尔鑫日评 | 2024-5-21 威尔鑫日评 » |