| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 美元转强会否冲击黄金与商品市场?

美元转强会否冲击黄金与商品市场? |

|

2024-05-30 11:12:39

来源 --

作者

美元转强会否 冲击 黄金与商品市场?

2024年05月30日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 来源:杨易君黄金与金融投资

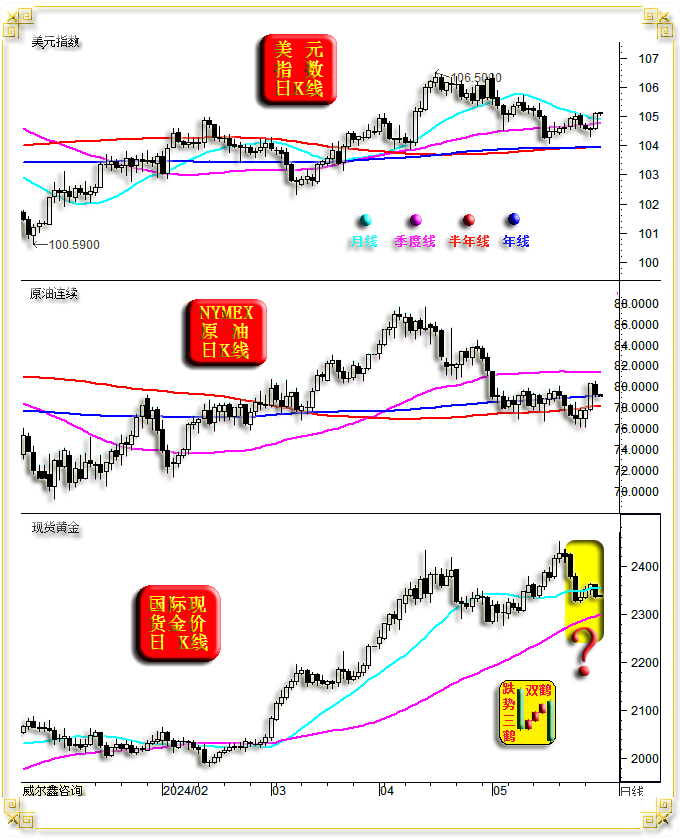

周三国际现货金价以2360.51美元开盘,最高上试2362.49美元,最低下探2334.49美元,报收2336.99美元,下跌24.39美元,跌幅1.03%,日K线呈震荡下行中长阴线,大致回吐前两日中阳涨幅。

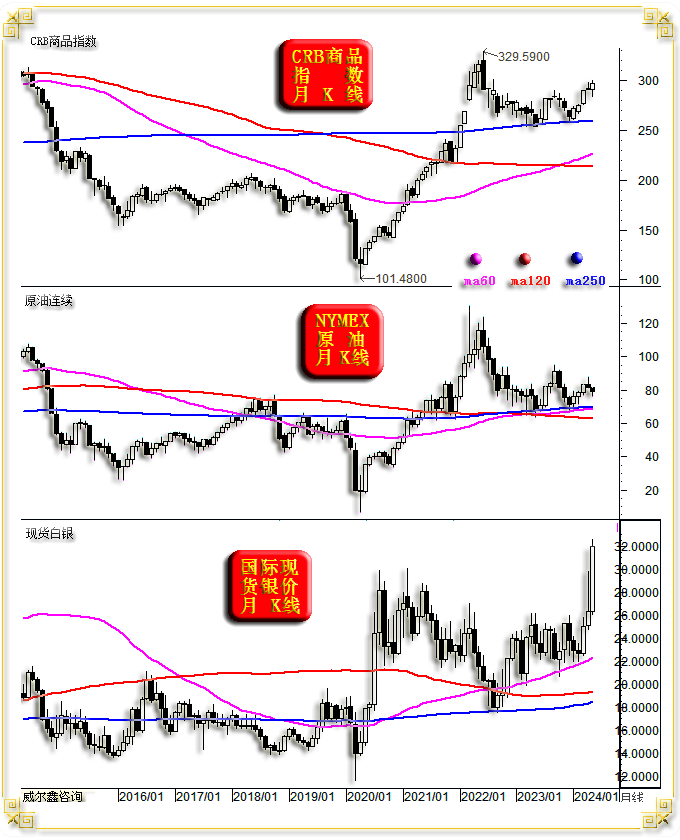

周三美元指数以104.58点开盘,最高上试105.14点,最低下探104.57点,报收105.12点,上涨530点,涨幅0.51%,日K线呈震荡回升中阳线,创两周新高。 周三: 国际现货银价下跌0.47%; 国际现货铂金价格下跌2.36%; 国际现货钯金价格下跌2.79%,创出一个月新低; NYMEX原油价格下跌1.25%; 伦敦基本金属有涨有跌,波动幅度不大。伦铝表现最强,上涨2.27%,再创两年新高。伦铝本周连续三日中长阳上行。 美股延续道指疲软,纳指较强的虚幻状况。道指下跌1.06%,纳指下跌0.58%。近两周的美股明星英伟达再度小幅创新高至1154.84美元,终盘报收1146.81美元,涨幅0.69%。 周三金价表现弱于美元指数关联运行的对应指引。在北京时间14点前的亚洲盘口,美元指数横盘趋强,金价横盘趋软。 金价相较于美元的关联疲软体现在此后至美国初盘。期间美元指数延续震荡,甚至震荡偏弱,但金价无视美元动态偏弱,单边大幅下跌近20美元。 北京时间21点后的整个美盘,美元震荡转强,金价继续震荡下跌,但跌幅扩大不明显。期间,MYMEX原油价格盘面形态倒是与美元指数呈现出高度的反向对应关系,看似美元转强对商品市场有所压制。 笔者一直从经济金融运行逻辑、技术面、对冲基金资金流向等信息,综合判断当前美元指数没有系统性贬值逻辑。 周三美元指数在月线、季度线、半年线、年线共振作用力区中阳上行,创两周新高,看似有结束阶段调整的迹象。周三美元指数的转强,确实对商品市场、金银价格有所抑制,但程度不明显。 虽笔者认为美元指数仍存在中期走强可能,但原油价格并无系统性破位下跌风险。当前欧美经济韧性,商品市场总体强势,欧美通胀韧性,原油市场技术面与市场资金分布特征,皆不支持油价“逆势”破位下跌,这与美元可能延续强势的逻辑分析并不矛盾。美元只是影响原油市场价格的重要因素之一,不是当前原油市场的决定性影响因素。 观国际现货金价日K线形态,技术表象坎虞,有击穿月线,下探2300美元附近季度线支撑的可能性。当前金价日线形态有“复合跌势三鹤”的K线组合意蕴。标准的理论跌势三鹤组合形态如图所示:长阴后,三小阳反弹,在长阴破位创新低。跌势三鹤的形态技术含义在中期下跌趋势中更具技术参考价值。 如果随后金价中长阴定格下探季度线支撑,那么“复合跌势三鹤”的K线组合就确认了,金价技术“表象”当继续看调整。 尽管金价形态“表象”看似成形“复合跌势三鹤”的诱惑、感觉“强烈”,但未必感觉成真。与金价有着姊妹同脉关系的银价强势,存在为金价形态走坏掣肘的可能。 再如CRB商品指数、国际现货银价、MYMEX原油价格月K线图示:

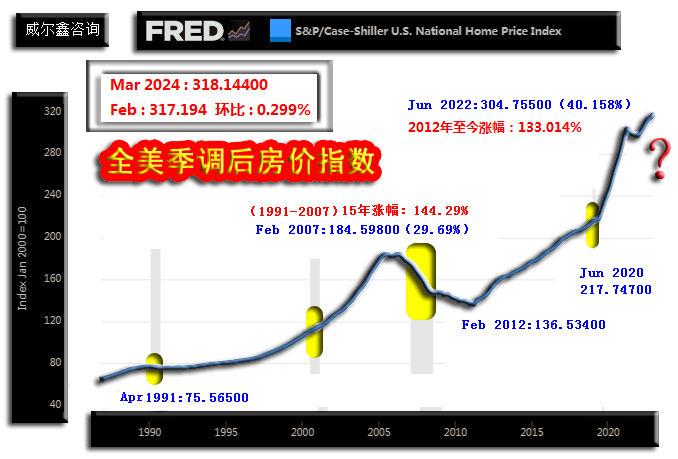

首先观国际现货银价月K线,五月银价动态长阳,最新动态涨幅高达21.6%,尽收四月有“射击之星”意蕴的长上影。可谓牛蹄铿锵,气势如虹! 理论上,银价强势有助于缓冲金价技术趋空形态。目前金价四、五月长双针煞是难看。但也未必对应金市中期技术趋空,详见上期金市评论对金价四、五月长双针的形态分析解读。 将视觉转向商品市场,笔者前面谈到,原油价格不会破位下行,有其极强的宏观技术支撑原因,还有整个商品市场关联强势的原因。 观NYMEX原油价格月K线、均线形态,60月、120月、250月(5年线、十年线、二十年线)在下方紧邻位置胶合,构成油价极强系统性技术支撑。最近一年多,该系列宏观均线皆构成油价调整绝对强支撑。 再观涵盖20多个品类的CRB商品指数,近月形态远强于NYMEX原油价格形态。商品市场的系统性转强,意味着欧美通胀极可能延续强势。 通胀强势韧性,以及需要能源来支撑产出的其它商品强势,必然抑制油价走弱。 而欧美通胀强势韧性,将继续构成黄金市场系统性重要支撑因素。 周三数据显示,德国5月的通胀率上升至3.9%。就分项数据观察,市场认为服务价格的上涨加剧了德国通胀的不稳定性,其服务价格通胀率由4月份的3.4%上升至3.9%。然随着商品强势的延续,德国、欧洲,乃至美国的通胀强势无疑会更具韧性。 周二美国公布的房价指数强势超预期,诠释了美国通胀强势韧性当延续。 三月份的美国20座大城市房价指数年率(由标准普尔编制发布的美国20座大城市凯斯-席勒(Case-Shiller)房价指数年率)同比上涨7.4%,涨幅再创此轮房价上行新高:

经济学家们原本预期三月房价涨速可能在高位横向见拐,实际拐没了,也看不到,尽管美国经济调控者总是能“闻到拐”。 再如全美住房价格指数图示:

三月全美季调后房价指数为318.144点,相较于二月的317.194点,环比上涨0.299%。 对比美国近三十多年两轮房价走势: 上一轮美国地产周期 1991年4月至2007年2月,全美房价指数从75.565点上行至184.598点,累积涨幅144.29%。年化涨幅5.74%。 在2007年美国房价指数见顶184.598点前的两年持续加速上涨过程中,涨幅29.69%。 2012年见底后的此轮美国地产周期 2012年2月至今,全美房价指数从136.534点上行至318.144点,累积涨幅133.014%。年化涨幅7.86%,超上一轮地产周期5.74%年化涨幅2个百分点还要多。 在2022年6月美国房价指数见顶304.755点前的两年持续加速上涨过程中,涨幅40.158%。远超2007年房价指数见顶184.598点前的两年29.69%涨幅。 2007年美国房价指数见顶184.598点后,构筑双顶,随后迎来了“享誉宇宙”的次贷危机,引爆全球金融。 2022年美国房价指数见顶304.755点后,在2023年反弹过程中,笔者以为可能类似2008年构筑双顶。岂知,美国房价迎来新一轮再创历史新高的加速上涨。 这到底是美国地产的系统性风险在加剧呢,还是美国地产迎来了新一轮风险呢!!! 如何看待2023年美国地产的新一轮加速?鸡肋翘尾呗! 可以反向对应2008年美国地产泡沫破灭后的状况,经济在2009年二季度见底回升。但美国地产价格指数逆经济见底回升,减速缓跌至2012年的136.534点。也即美国地产周期,似乎比宏观经济更具周期持续的惯性。而当前,美国地产价格涨势尚未“减速”,那么房价指数几乎不可能在2024年见到拐点,尽管房价年率拐点会提前到来。 无论如何,本周德国五月份的通胀指数,美国三月房价信息,皆意味着欧美通胀将延续强势韧性,构成商品市场、黄金市场系统性利好支撑。金价即便延续技术性调整,也易中期有底。更多角度的清晰、倾向性解读,欢迎金甲虫们牵手威尔鑫。 |

附件 |

| « 2024-5-30 威尔鑫日评 | 2024-5-31 威尔鑫日评 » |