| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 从中美股市核心价值量化分析 冷静思考系统性机会

从中美股市核心价值量化分析 冷静思考系统性机会 |

|

2024-06-11 10:11:48

来源 --

作者

从中美 股市核心价值量化分析 冷静思考系统性机会

2024年06月11日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 来源:杨易君黄金与金融投资

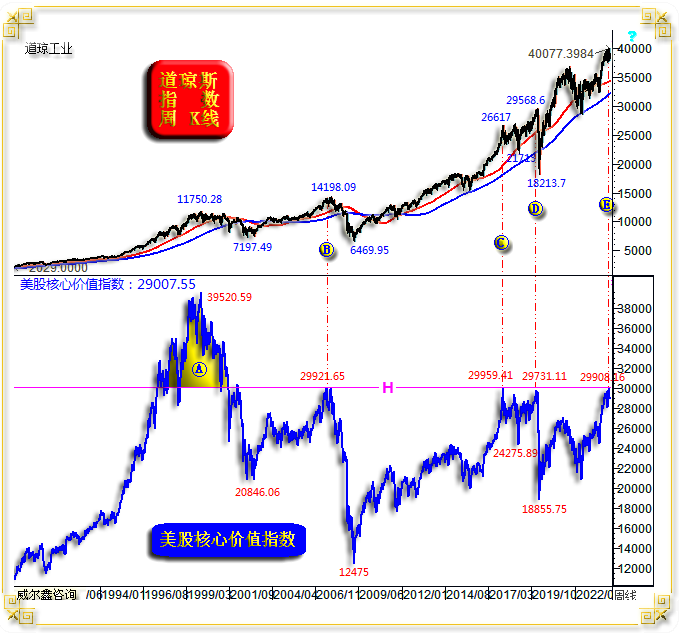

宏观经济金融的影响因子非常多,极难清晰、肯定地梳理出这些因子对经济金融的影响逻辑,故经济学家、分析师们对于经济、金融的见解才会呈现多样化。但是,资本市场总会与流动性、资金成本、企业经营等数据之间,存在某种具有较高相关性的联系。长期以来,笔者一直执迷于探索这些市场、经济、金融数据之间的联系,并搭建了不少量化分析框架。 目前,在相当多投资者热捧美股之际,笔者有关美股核心价值评估系统的信息显示,美股似已悄然来到了历史估值泡沫的悬崖边上。如道琼斯指数周K线,以及笔者设计的美股核心价值指数对照图示:

笔者设计的美股核心价值指数,重点反应了美股核心资产在其金融环境中的“泡沫程度”。金融环境有哪些?货币、债券、利率、汇率是最重要的金融环境构成因子,甚至包括房地产。 虽然该指数趋势不如道琼斯、纳斯达克指数表现强劲,但有着非常清晰的“泡沫峰值量化边际”。 2000年,道琼斯指数创出11750.28点历史高位,对应美股核心价值指数创出39520.59点高位。此后在科网股泡沫破灭冲击下,纳斯达克指数暴跌80%,道琼斯指数下跌至7197.49点,最大跌幅38.75%。美股核心价值指数从39520.59点下跌至20846.06点,跌幅47.25%,大于道琼斯指数跌幅。 2002年道琼斯指数见底7197.49点后至今,当美股核心价值指数触及H线位置,精确对应于29900点附近时,美股都中期见顶。如B、C、D位置,美股核心价值指数分别见顶于29921.65点、29959.41点、29731.11点时,美股都中期见顶。分别对应道指2008年金融危机前的14198.09点大顶,2018年顶部26617点,2020年顶部29568.6点。 观2008年美股大熊市,从14198.09点下跌至6469.95点,跌幅54.4%。对应美股核心价值指数从29921.65点下跌至12475点,跌幅58.3%。 2018年道指见顶26617点后,下跌至21713点,跌幅18.42%。对应美股核心价值指数从29959.41点下跌至24275.89点,跌幅18.98%。 2020年道指见顶29568.6点后,下跌至18213.7点,跌幅38.4%。对应美股核心价值指数从29731.11点下跌至18855.75点,跌幅36.6%,略小于道指跌幅。 近期!!!如E位置图示,美股核心价值指数时隔四年后再度亲吻H线位置,最高上试29908.16点。意味着当前美股核心价值指数泡沫程度与B、C、D位置“完全一样”了!美股会否类似B、C、D位置一样中期见顶呢?至少,我们应该警惕,应该警惕美股系统性见顶风险! 或许,有投资者提出异议,难道E位置后的美股就不可能类似1996-2001年A区位置那般强势,或强势反复吗? 也许,但也许的风险很大!君子不立围墙之下。 进一步观察美股系统性估值之标普500席勒市盈率:

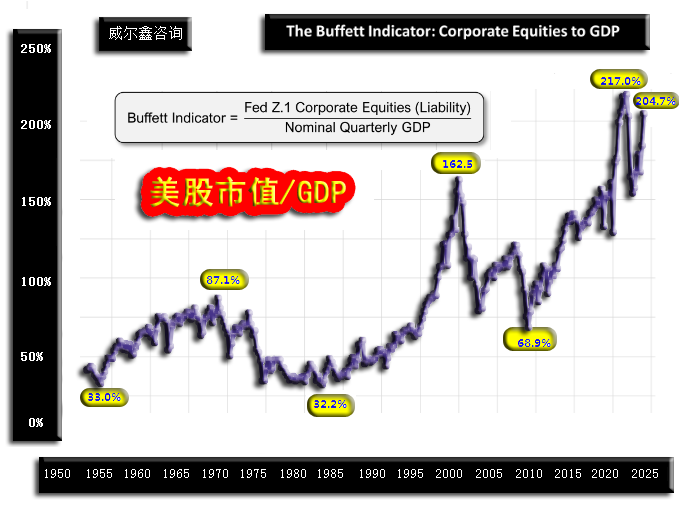

目前标普500席勒市盈率大约35倍,乃2022年初见顶40.21倍后的泡沫延续,处于140年绝对估值高位区。 再如巴菲特关注的美股系统性风险、机会量化指标,美股市值比GDP图示:

目前,该比值约205%,对应的美股系统性估值泡沫远超2000年,位于百年绝对高位! 再观美国地产泡沫,如全美房价指数图示:

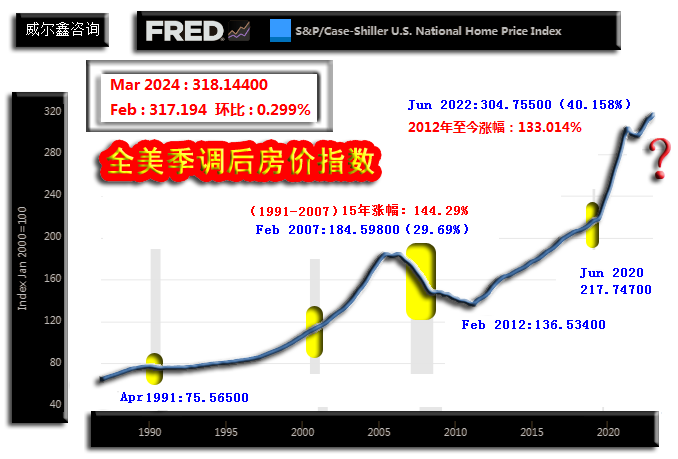

1991-2007年全美房价指数,从75.565点上涨至184.598点,在大约16年的时间里,累积上涨144.29%,复合年化涨幅为5.74%。 2012年全美房价指数见底136.534点后至最新的318.144点,在约12年时间里累积上涨133.014%,复合年化涨幅为7.86%。此轮房价上涨年率足足高出上一轮地产牛市周期两个百分点,地产泡沫明显。 无论同期全美房价累积涨幅,还是房价涨速,目前都超过了引爆2008年金融危机前的地产泡沫状态。 现在不少慕洋犬狂吹美股机会,狂捧美科技周期,狂推英伟达们,含沙射影否认A股系统性机会,完全无视A股刮骨疗毒成效,及中国制造业、人民币、金融版图国际化趋势前景。 在警示投资者注意美股系统性风险的同时,笔者要提醒投资者冷静、客观地思考、评估A股系统性机会。尽管笔者设计的曾经非常有效的市场机会评估信号,近两年似乎“失灵”了,但笔者坚信其只不过是一次时间超常的“钝化”。相信A股的遗老遗少被大量出清之后,在管理层从制度上真正重视A股市场投资功能之后,A股终将呈现“少年狂”:

小图1,上证指数及其均线max,max均线可谓30年上证指数宏观趋势支撑线。就30多年上证指数运行历史观察,max均线构绝对支撑或有效支撑。A股市场中期底,甚至大底机会皆出现在指数受到max均线支撑时。 小图2,乃笔者以创建美股核心价值指数的方法,创建的上证核心价值指数(也可理解为A股核心价值指数)。该指数更具规律性。有一条比小图1中max均线更为清晰的趋势线H。 当上证核心价值指数触及H线时,通常对应A股中长期大底。图中A到G区间莫不如此。但近两年H、I、J位置,虽同样对应阶段或中期底部,但市场无疑太脆弱,上涨持续性差,多少让笔者感到困惑。但笔者相信H趋势线对上证核心价值指数的趋势支撑,终将“瑕不掩瑜”,H趋势线应该继续有效! 小图3,乃笔者设计的A股系统性风险率,与小图2对A股系统性机会、风险的量化方式完全不同,但可互为印证。当指标触及L1线时,就要关注A股中长期见底的可能。指标触及或突破L2线,需要注意A股风险。 最近两年,虽H、I、J位置信号显示A股系统性安全边际极好,但市场运行的实际状况却颇有些尴尬,安全信号持续钝化,好像市场评估机制完全失灵了。而在A、B、C、D、E、F、G位置,该指标信号对底部的量化价值可谓惊艳。 综合小图1、2、3,若小图1中上证指数触及max均线,对应小图2中指标触及H线,再进一步对应小图3中指标触及或下穿L1线,即三大信号共振,理论上对A股的中长期底部量化、把握效果会非常好。图中A、B、D、E、F、G位置底部信号皆被成功捕捉到。然近两年的H、I、J位置信号同样“共振”啊,信号却好像失效了。真失效了吗?也未必! 小图4,全国规模以上工业企业经营历史状况。在最近两年的HJ期间,企业营收、利润总体处于下降趋势中,合理解释了期间的信号失效。 最近两个月,企业营收出现见底迹象,而企业利润改善的拐点更是早在几个月就出现了。 投资者继续对J位置后的A股系统性市场机会改善信号熟视无睹,盲目悲观,是否可取?! 小图5,深A平均市盈率,最新数据为20.84倍。当前整个A股平均市盈率为15.17倍,历史绝对最低位为2012年12月初的12.16倍。今年2月初最低见到过12.79倍的十年新低。2018年末至2019年初的A股最低市盈率为14.49倍,也即此轮A股“价值底”实际上比2018年末更低。 无论你对A股市场抱有何等程度的偏见,市场平均市盈率,即整个市场总市值与净利润比值对应的系统性机会或风险量化应该大致准确。目前深A平均市盈率位于历史绝对底部区,如P位置图示。整个A股15.17倍的平均市盈率很贵?35倍市盈率的美股反而很便宜?这是什么版本的聊斋?!笔者不善故事会,故重视数字逻辑推导。宏观或大类数据源即便有瑕疵,也不可能构成天方夜谭的陷阱。这两年,论数据瑕疵,还能超过美国?! 申明:笔者及本公司不提供A股市场任何资讯信息,个人观点,仅供参考。 |

附件 |

| « 2024-6-11 威尔鑫日评 | 2024-6-12 威尔鑫日评 » |