| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 工业景气度全面好转 2024年中国GDP增长4.8%不难

工业景气度全面好转 2024年中国GDP增长4.8%不难 |

|

2024-06-14 20:07:08

来源 --

作者

工业景气度全面好转 2024年中国 GDP增长4.8%不难

2024年06月14日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 来源:杨易君黄金与金融投资

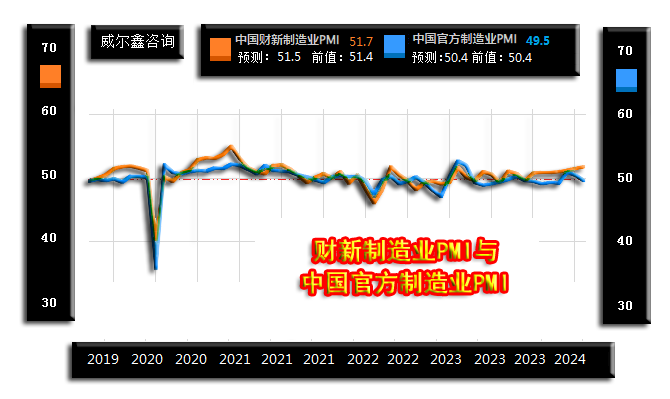

今日文章主题变更了三次,早间计划金市日评,然多少觉得数据、消息、行情乏善可陈。转而打算谈一谈近期投资者比较关注的问题:美元走强对黄金市场、商品市场的影响,以及美元降息对金融市场的可能性影响。但随后,收到来自微博财经的私信,询问可否根据今日出炉的世界银行中国经济展望报告,对中国经济前景发表些意见:尽管中国制造业、投资、消费保持强劲增长,但房地产颓势依旧,是否影响世界银行有关2024年中国GDP增速达到4.8%的预期目标。 这是笔者五月底以来最感兴趣的话题,也零零碎碎写过两三篇分析文章,甚至包括美元走强对人民币汇率的看法。今时机契合,再全面并尽可能简洁地整合观点,且补充对房地产市场的看法。 尽管时下对中国经济悲观的投资者,甚至所谓的投资家、经济学家不少,以至于笔者略显愤慨地提醒投资者警惕无视中国经济信号正在改善的“慕洋犬”现象。提醒投资者尊重经济数据信号、尊重市场数据信号,不要盲目“跟着感觉走”,尤其警惕跟着“慕洋群”的羊群效应走。 基于对中国制造业,乃至对整个工业经营状况的周期性改善的观察思考,笔者认为2024年中国GDP增长实现世界银行4.8%的预期目标不难。甚至该目标可能像2023年12月世界银行的预测被上调一样,当时预计2024年中国GDP增长率为4.5%。目前经济信号的改善相较于2023年末很清晰。 5月31日,虽然统计局发布了一份令人纠结的制造业经理人指数,数据显示五月制造业指数再度回到50下方,显示制造业经济收缩,看似前景蒙阴:

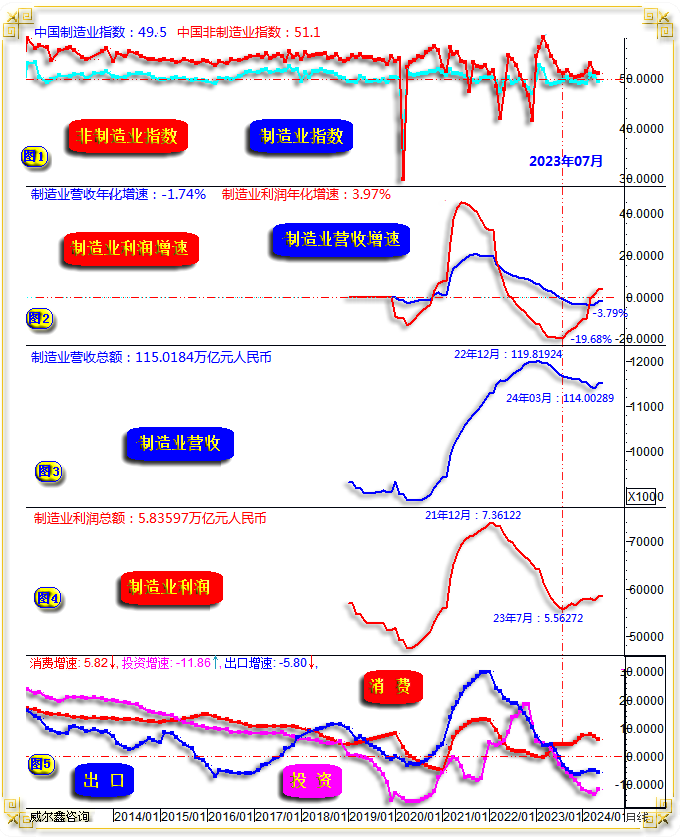

来自统计局的数据显示,五月制造业PMI为49.5,弱于预期的50.4,四月前值依然为50.4。该指数位于50下方,即意味着制造业经济活动在收缩,甚至可理解为在衰退。信息与笔者对四月中国工业、制造业经营情况梳理出的全面好转信息相矛盾,故笔者多少同样感到纠结。但随后,财新制造业PMI数据出炉,51.7,数据创下了2021年1月以来的三年多新高,持平于2022年6月数据,点燃了笔者探索二者信息差异的原因。 系统观察、梳理中国官方制造业PMI、财新PMI与中国制造业经营情况,笔者发现官方制造业PMI与工业营收增速趋势一致,而财新制造业PMI与工业利率增速趋势一致。6月4日发布了一篇较全面的解读:

在此简要回顾:此轮全国规模以上制造业工业企业年化营收顶部出现在2022年12月,为119.81924万亿元。此后营收呈下行趋势,直至2024年3月见底114.00289万亿元。2024年4月数据为115.0184万亿元,相较于3月环比出现明显改善,环比增长超1万亿元。 也即,全国规模以上制造业工业企业营收总额出现了向好拐点。小图2所示,2024年4月营收年化增速为-1.74%,相较于2月的-3.79%周期底部回升信号明显,3月数据为-3.37%。 小图4,全国规模以上制造业工业企业利润变化状况,比营收更早见底。数据显示,2023年4月,全国规模以上制造业工业企业年内利润为1.44398万亿元,四月利润为0.4267万亿元,年化利润为5.83597万亿元。年化利润顶部出现在2021年12月,为7.36122万亿元。该顶部刚好比营收顶部提前一年。 2022年至2023年7月,制造业利润趋势下行,年化利润从7.36122万亿元下降至5.56272万亿元。但2023年7月至2024年4月,制造业总体减收不减利,在利润率回升的背景下,企业利润逐渐稳定并好转。 小图二所示,制造业利润增速回升趋势凌厉,由2023年7月的下滑19.68%,至2024年4月转为同比上升3.97%。 伴随2024年4月制造业年化营收环比增长万亿,复苏趋势明显。制造业营收与利润可能正式双双步入回升趋势。 实际上,不仅制造业,全国工业经营形势都正处于明显改善的早期阶段。如图所示:

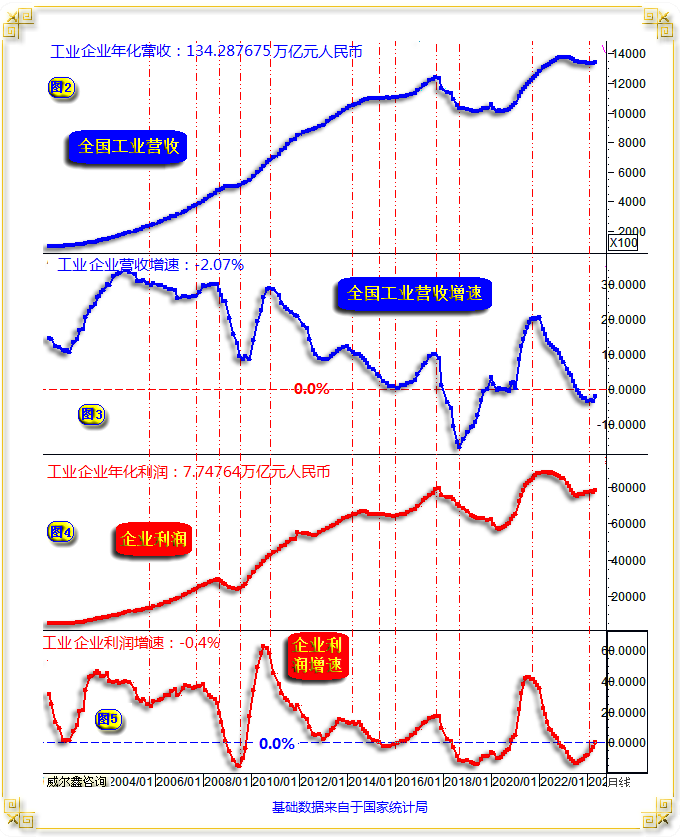

观小图5,红色线条代表全国规模以上工业企业利润增速,与制造业利润增速完全一致,早已见底于2023年7月。2024年4月全国规模以上工业企业利润增速为-0.40%,尚弱于制造业利润增速,但五月返回零位上方的可能性极大。这意味着整个工业盈利状况可能从五月份开始中周期加速上行。 观小图4,四月全国规模以上工业企业年化利润为7.74764万亿元,与制造业同时见底于2023年7月。 小图2、3数据信息显示,四月全国规模以上工业企业年化营收为134.287675万亿元,年化增速为-2.07%,增速见底拐点清晰。 工业周期基本代表着宏观经济周期,工业经济周期见底了,意味着宏观经济周期见底了。 对不少投资者而言,关注宏观经济的本质是关心资本市场前景。如深成指与中国宏观经济数据、GDP增速、中美十年债收益率差关系图示:

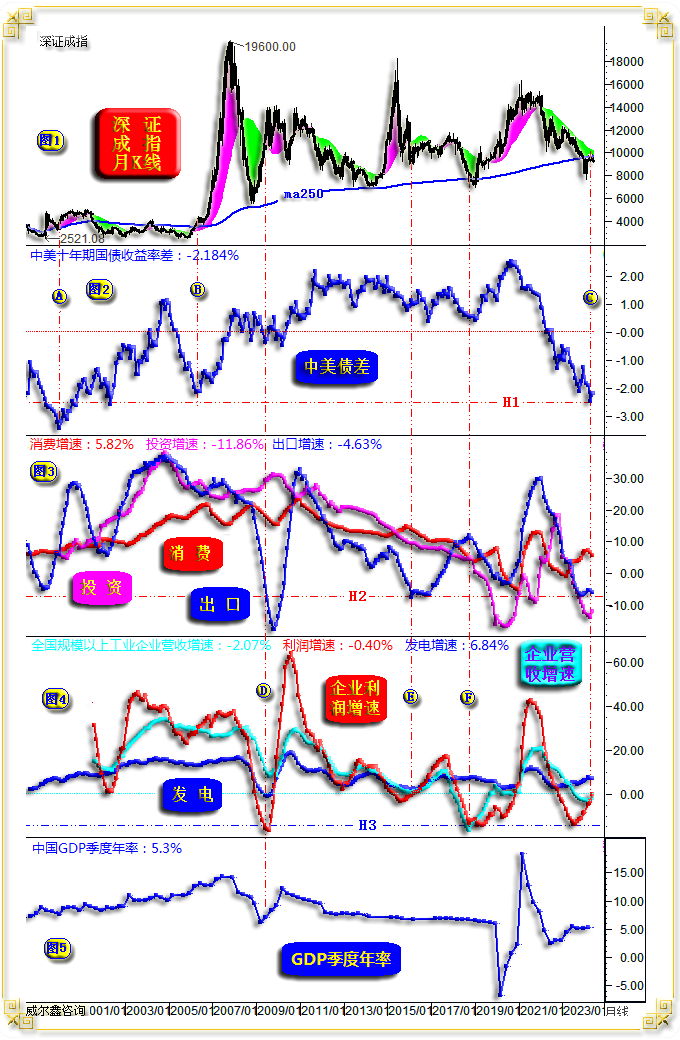

首先对比小图1、4观察,观察深成指与全国工业经济景气度之间的关系,有很高正向关系。图中D、E、F以及当前的C位置,以工业景气度见底为代表的宏观经济见底,对应着资本市场底部。故笔者之见,无论当前A股市场正处于中周期底部“区域、区域”! 就中周期观察,小图4对应的中国工业“利润底”,大致等同于2018年末的“利润底”,如H3线位置所示。 小图4中蓝色线条显示,中国四月发电增速为6.84%,处于中周期温和上行趋势中。电力行业景气度,很大程度也可作为经济景气度评估的参考信号。 小图5信息显示,中国一季度GDP年率为5.3%。在小图4显示经济中周期明显见底背景下,世界银行预期2024年GDP增速为4.8%,都略显低调了。笔者认为该数据有可能进一步上修至5.0%左右,因三四季度经济可能相较于一二季度出现更为明显的提速。 投资者在思考当前中国经济中周期时,很大程度上要排除来自欧美经济可能逐渐趋软的干扰,因为中国与欧美流动性周期早在几年前就分道扬镳了。目前欧美通胀过高,而我们的通胀则是过低。笔者之见,只要2024年美国经济不出现明显衰退,中国经济就可能在三四季度加速回升。实际上,基于大选政治利益考虑,败灯会尽可能在2024年维持经济、金融稳定,对通胀会有较高容忍度。目前G7首脑都为选举挠破了腮,上周欧元区央行降息多少让笔者觉得有些“奇怪”。实际上可能也有致力于经济金融在选举期间保持稳定的目的! 小图3,中国出口、投资、消费增速三驾马车,出口数据截止5月份,而5月投资、消费数据尚未出炉。不难看出: 出口增速在20年绝对底部区横盘,如H2位置所示,中周期倾向于趋势回暖; 2022年10月投资增速见顶之后,下滑速度很快。目前同样位于20年绝对底部区,与2020年二三季度底部位置相当。固定资产投资有很强自主性、可控性,在欧美流动性周期确认见底的时候实施可能更为有效。目前,市场积极关注美联储何时降息,欧元区上周推开了降息之窗,而我们近期加大了超长期国债发行力度,资金去向大概率是增加固定资产投资力度。 在三驾马车数据中,消费总体稳定走强。四月年化消费增速为5.82%,力度虽相较于二三月有所回软,但总体扩张力度不错。二三月消费增速强劲有一定节气因素。 进一步综合小图3之中国经济的三驾马车信息,及小图4之中国工业景气度周期观察思考,都显示当前中国经济处于中周期底部区域,后期转强可期! 小图1、2,从另外一个角度观察中国资本市场,中美十年债息差与A股市场关系。A、B位置不难看出,当中美十年债息差处于中周期底部时,会大致对应A股市场底部。当前C位置,中美十年债息差处于20多年绝对低位,如H1位置所示。且是从2020年的20年最高位一气呵成单边下跌创下20年新低,更易中周期见底。这意味着,一旦美元降息,美国十年债收益率回落,中美十年债息差收窄,将对应A股上涨。 E、F位置,也是中美十年债息差中周期底部,对应A股中期底部。当前C位置,中美十年债息差无疑处于更为明显的中周期,甚至大周期底部。 此外,笔者6月11日从中美股市的核心价值对比分析,进一步提醒投资者警惕慕洋犬,客观冷静思考A股市场机会,警惕美股系统性风险:

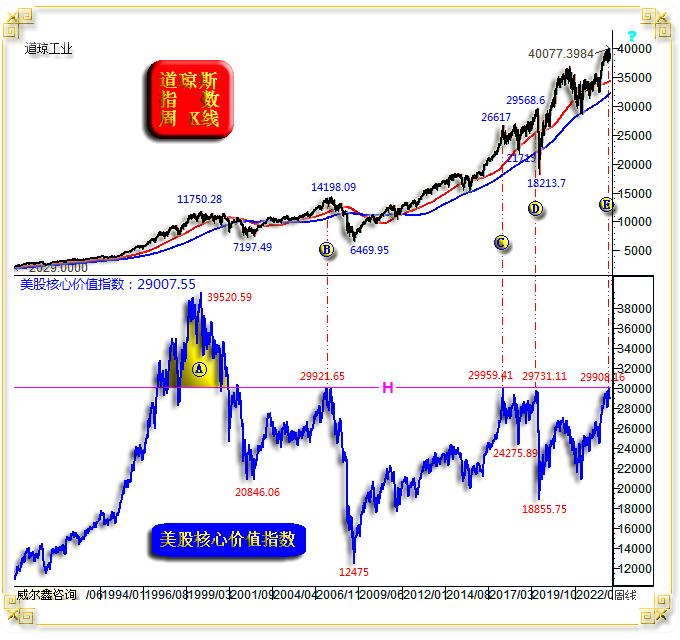

小图2,当前A股市场正躺在长期价值投资的“脊梁”H线上; 小图3,A股系统性风险在30年最低位置持续钝化; 小图4,中国经济中周期见底了; 小图5,深A市盈率位于20多年绝对低位。整个A股平均不到16倍的市盈率会不如美股35倍平均市盈率市场机会?! 就笔者对美股核心价值的模型分析框架观察,当前美股系统性风险极大:

最近20年,只要美股核心价值指数触及H线,29900点附近,都对应美股中长期顶部。如B、C、D位置,美股轻则下跌20%,重则跌超50%。目前美股核心价值指数再度精确触及H线,最高上试29908.16点。投资者至少应该警惕美股,警惕美股,何必冒险吃鸡肋呢?!会有类似1996-2000年的A区科网股引领的泡沫“繁荣”吗?有可能,但何必立于危墙之下呢,当心芯片成腥片! 最后谈谈投资者关心的中国地产状况,如中证地产指数与全国新屋市场信息图示:

小图2,全国新屋年化房价涨跌幅显示,目前房价无系统性下跌风险。且近年因为指导性调控原因,全国新屋销售价格市场与指导相结合,并未出现明显下跌趋势。 小图5,为全国新屋年化销售均价,四月年化数据为10153.65元/平方米。2021年二季度见顶后至今,总体横向持稳,没有明显下跌趋势。新屋房价持稳,即总体意味着地产金融风险可控,银行业的地产业务只影响其收益,不会转变为系统性金融风险。 小图3、4为全国新屋销售状况。四月全国新屋年化销售面积为10.3351亿平方米,相较于去年同期下跌22.70%。目前销售增速继续位于历史低位区,-20%左右。小图4更能直观感受到地产商的新屋销售窘境。目前全国新屋年化销售面积相较于2021年二季度,已近似腰斩。销售欠佳,资金回笼困难,对应着债务需要偿还,尤其美元债,令不少地产公司步履维艰。但因房价总体稳定,地产公司的流动性风险不会直接向银行业倾斜,进而使得总体金融风险可控。 诚如前面有关工业景气周期、中国经济的三驾马车运行状况分析,如果下半部年经济周期回暖,有望进一步刺激消费与投资,地产销售窘境可望缓解,有利于减轻对经济回升趋势的掣肘力度。 |

附件 |

| « 2024-6-14 威尔鑫日评 | 2024-6-17 威尔鑫日评 » |