| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 月评:美国经济杂音难改金融泡沫窘境 黄金市场看似面临美元前景考验

月评:美国经济杂音难改金融泡沫窘境 黄金市场看似面临美元前景考验 |

|

2024-09-02 06:05:53

来源 --

作者

美国经济杂音难改金融泡沫窘境 黄金看似面临美元前景考验

2024年09月2日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 来源:杨易君黄金与金融投资

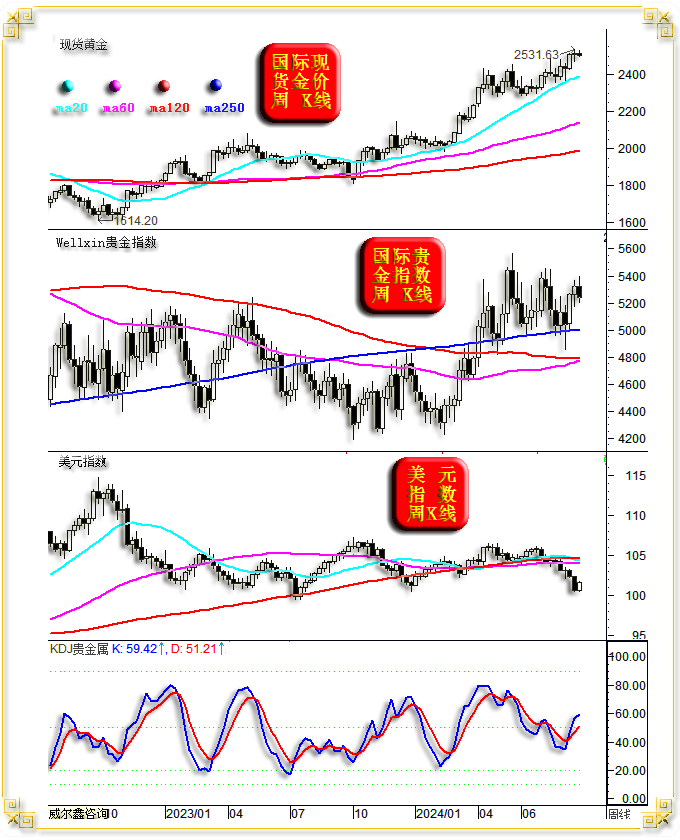

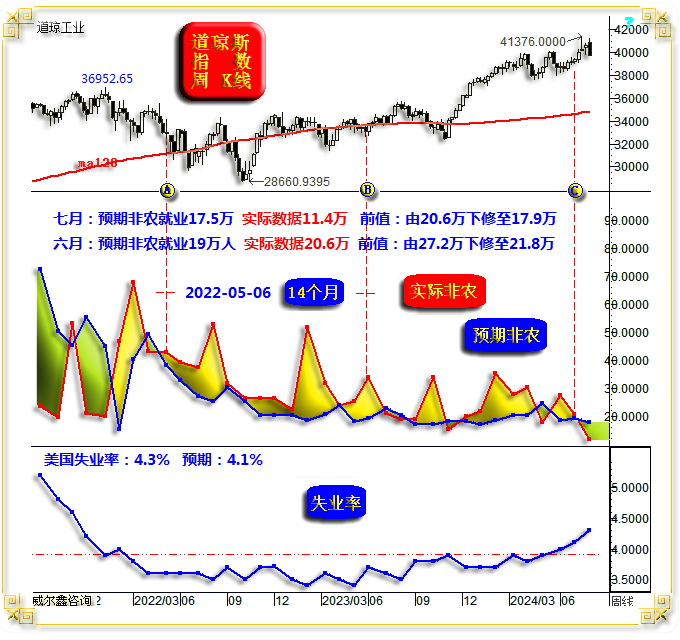

美联储是否推开降息周期之窗的关键月份来临。是否降息,降息多少,美联储会后声明等信息,无疑都会牵动市场最敏感的神经,进而令金融市场出现难以预计的波动。 7月美国非农就业数据创出近年最差增量,8月美国劳工部大幅下修2024年3月前一年的非农数据,都使得市场担心美国经济衰退,进而出现了很多9月美联储恐降息50点的预期。然美国ISM非制造业强势韧性,新屋销售意外增长,美国二季度GDP年化季率上修等信息,又说明美国经济似延续强势韧性,这不仅打击了市场有关9月降息50点的预期,甚至月末有美联储官员偏鹰调表示,9月美联储未必降息,需进一步观察经济数据。那么9月上中旬美国经理人指数、非农就业数据、通胀数据等信息,无疑就显得非常关键了。它们可能是杂音,但也可能是影响美联储利率调控进程的主音,进而可能强烈扰动相关金融市场,黄金市场亦不例外。 无论9月美联储议息会议前的美国经济数据是杂音也好,主音也好,它最多适度推迟美联储降息进程,或减少或增加美联储降息幅度,但不改中周期降息趋势,不改美股、美国地产泡沫极其严重背景下的系统性见顶实质信息。 黄金市场当然在9月会受美国经济数据、美联储利率进程信息影响,甚至还会受阶段超跌之后的美元不确定性前景影响,受市场风险偏好变化影响。本期文章,我们尽可能从基本面、技术面、市场资金面等信息分析陈述当前市场现象。 八月国际现货金价以2447.73美元开盘,最高上试2531.63美元,最低下探2364.16美元,报收2502.79美元,上涨55.32美元,涨幅2.26%,月K线呈震荡上行小阳线,再创历史新高。年内上涨21.34%。

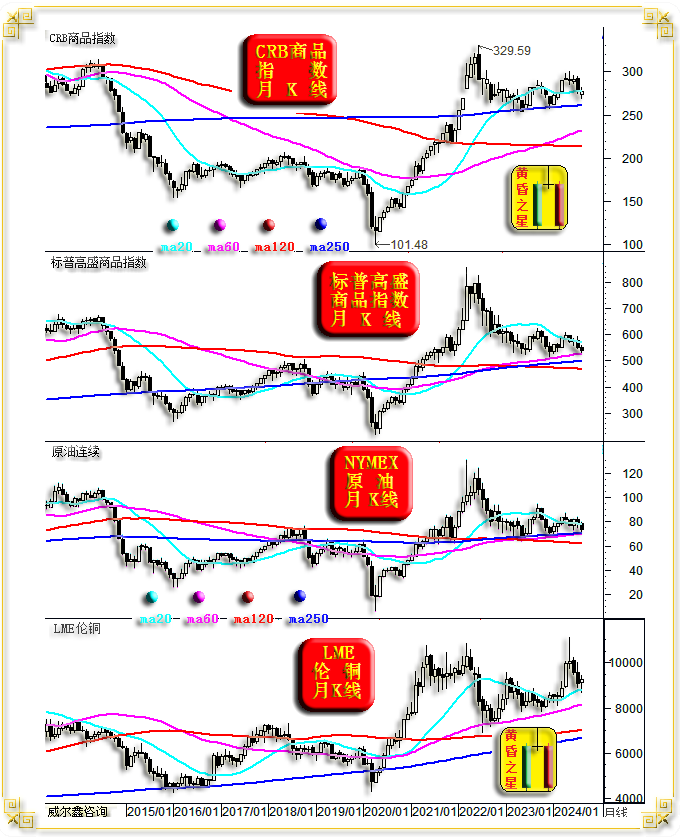

八月美元指数以104.05点开盘,最高上试104.44点,最低下探100.5点,报收101.73点,下跌2320点,跌幅2.23%,月K线中长阴破位下行,创13个月新低。年内上涨0.41%。 八月wellxin贵金指数以5196.74点开盘,最高上试5396.47点,最低下探4851.99点,报收5237.32点,上涨41.26点,涨幅0.79%,月K线似七月,于近两年高位震荡后再呈十字阳。年内上涨12.32%。 八月: 银价下跌0.52%,报收28.85美元,年内上涨21.37%; 铂金价下跌5.10%,报收928.05美元,年内下跌6.00%; 钯金价上涨4.22%,报收946美元,年内下跌12.24%;

伦敦铜铝铅锌镍锡六大基本金属在八月总体呈现出极具调整抵抗的见底特征。 伦铜上涨0.12%,报收9251.50美元,年内涨幅8.05%; 伦铝上涨5.66%,报收2446.00美元,年内上涨2.45%; 伦锌上涨7.47%,报收2899.5美元,年内上涨8.92%; 伦镍下跌1.27%,报收16700美元,年内上涨0.48%; 伦锡下跌6.73%,报收32440.00,年内上涨28.22%; 伦铅下跌1.52%,报收2067.5美元,年内上涨0.02%; NYMEX原油价格下跌6.35%,报收73.65美元,年内上涨3.25%。 道琼斯指数上涨1.76%,报收41563.078点,年内上涨10.28%; 纳斯达克指数下跌0.65%,报收17713.623点,年内上涨18.002%。 标准普尔指数上涨2.28%,报收5648.40点,年内上涨18.42%。 单纯观察八月金价,延续升势再创历史新高,强势惯性得以延续。 若对比八月金价与美元指数月K线,就会“感觉”八月金价相对于美元指数弱势显得有些“滞涨”。八月金价涨幅与美元指数跌幅几乎完全一样。理论上,金价涨幅应该不低于1.5倍美元指数跌幅。 若结合贵金指数观察,八月贵金指数在美元指数大幅下跌2.23%的利好背景下,竟然只上涨了0.79%,且弱于金价涨幅。如此比较,八月金价似乎又不算弱了,且由于金价表现强于贵金指数,似乎八月市场仍是风险厌恶情绪推动着金价再创历史新高。 八月贵金指数、银价月K线形态与七月一样,震荡十字星。 但是,笔者依然要提醒投资者注意:贵金指数月线KD指标相较于K线形态出现底背离后的看涨趋势依然有效。此技术逻辑继续关联利好金银后市。 八月商品市场不仅没有在此前4至5个月“复合黄昏之星”K线组合利空形态冲击下惯性大幅下跌,反而呈现出明显调整抵抗。且由于整个K线形态紧邻长周期诸多均线共振支撑,商品市场大二浪调整约两年半了,中期调整也已四个月,随时可能趋势性转强。美联储推开降息之窗,可能成为契机。 上周国际现货金价以2509.93美元开盘,最高上试2528.92美元,最低下探2493.45美元,报收2502.79美元,下跌9.35美元,跌幅0.37%,周K线在历史高位附近呈窄幅震荡小阴线。

上周美元指数以100.68点开盘,最高上试101.78点,最低下探100.5点,报收101.73点,上涨1060点,涨幅1.05%,周K线呈震荡回升中阳线。 上周wellxin贵金指数以5321.98点开盘,最高上试5394点,最低下探5198.25点,报收5237.32点,下跌81.94点,跌幅1.54%,周K线呈震荡回软中阴线。 上周: 国际现货银价下跌3.22%,报收28.85美元; 国际现货铂金价格下跌3.83%,报收928.05美元; 国际现货钯金价格上涨0.75%,报收964美元; NYMEX原油价格下跌1.75%,报收73.65美元; 伦铜下跌0.5%,报收9251.5美元; 伦铝下跌3.45%,报收2446美元; 伦锌下跌0.63%,报收2899.5美元; 伦镍无涨跌,持平于前周的16700美元; 伦锡下跌1.67%,报收32440美元; 伦铅下跌2.01%,报收2067.5美元; 美股道琼斯指数上涨0.94%,纳斯达克指数下跌0.92%,标准普尔上涨0.24%。 虽然八月金价相对于美元指数跌幅显得“滞涨”,但本周金价却相对于美元反弹强势“抗跌”,金价周跌幅0.37%,远小于美元指数1.05%的反弹幅度。 周K线观察,虽贵金指数阶段趋势迷离,但周线KD指标继续呈现常态利多。 本周美元指数回收上周长阴2/3跌幅,目前暂定义为技术性超跌反弹,美元周线诸多技术指标超跌非常明显。 尽管金价创历史新高后连续两周升势停顿,未能延续强势惯性,但暂不影响牛市趋势。 8月数据信息显示,美国非农就业形势恶化与数据下修,不仅令市场肯定美联储会在9月降息,且认为降息50点的观点不少。八月初公布的7月非农就业数据,失业率相当糟糕:

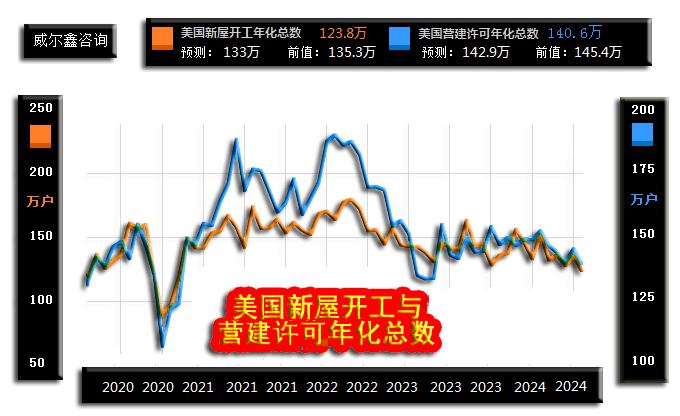

7月非农就业数据不仅远低于经济学家们的预期,且创下数年新低,而失业率则创出近三年新高至4.3%。加之8月21日美国劳工部进一步将3月前一年非农就业人数大幅下修了81.8万人,强烈激发了市场有关美国经济衰退的担心。 此外,令投资者感到美国经济前景蒙阴的数据还有反应地产远景的新屋开工和营建许可数据下滑:

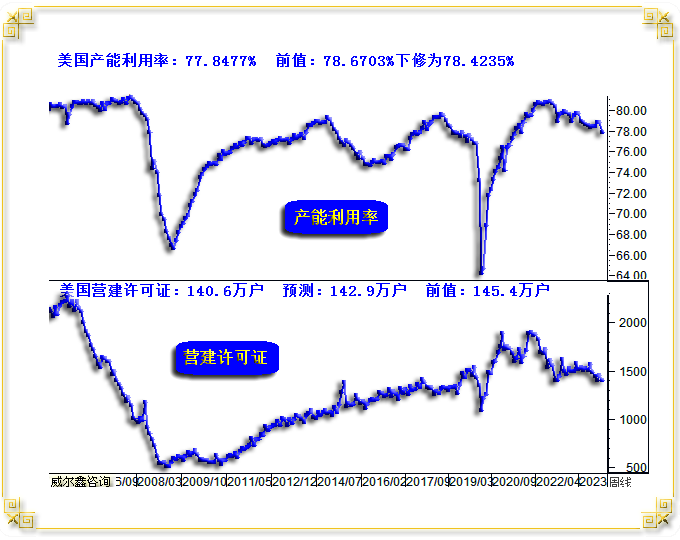

7月新屋年化开工123.8万,营建许可年化总数140.6万,皆低于市场预期与6月前值。就产能利用率、营建大周期观察,也有明显的宏观周期见顶迹象,且似位于周期见顶早期阶段:

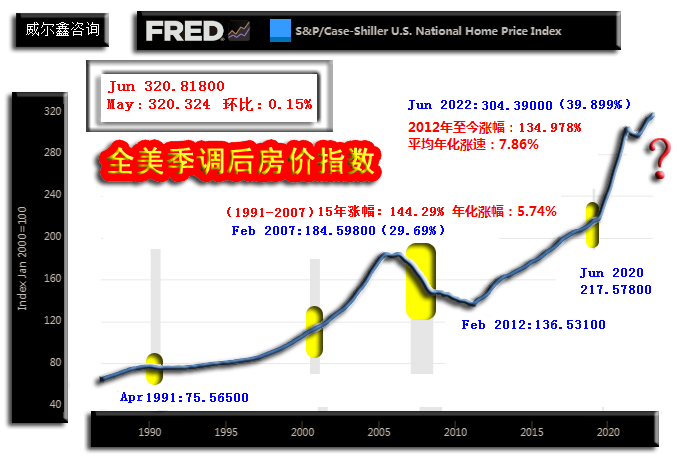

美国地产商新屋开工与营建许可意愿下降,是因为美国房价涨速中周期见顶信号出现了:

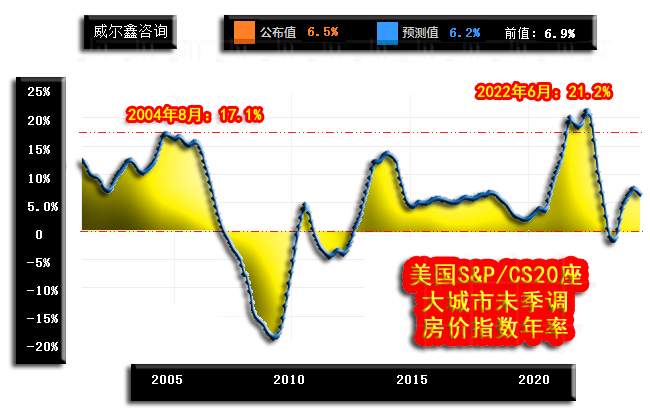

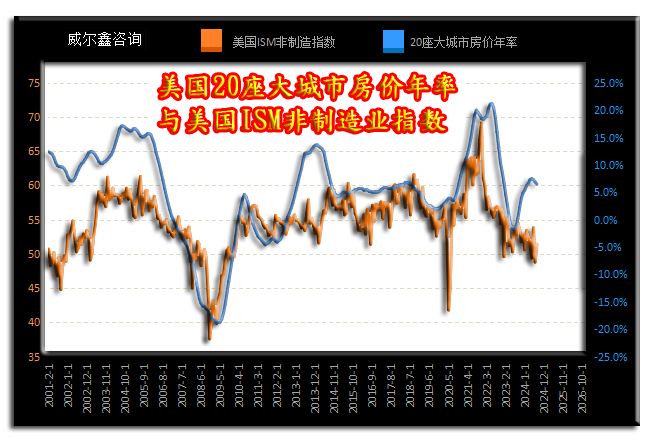

美国20座大城市房价指数年率已连续两个月见顶回落。为了观察美国房价涨速对经济的影响,笔者将美国20座大城市房价指数年率与美国ISM非制造业指数进行叠加观察:

若美国20座大城市房价指数年率周期见顶,意味着美国ISM非制造业指数不会出现趋势性回升。如此观察,7月美国ISM制造业指数加速衰退背景下的ISM非制造业强势韧性,就极可能是误导市场的杂音:

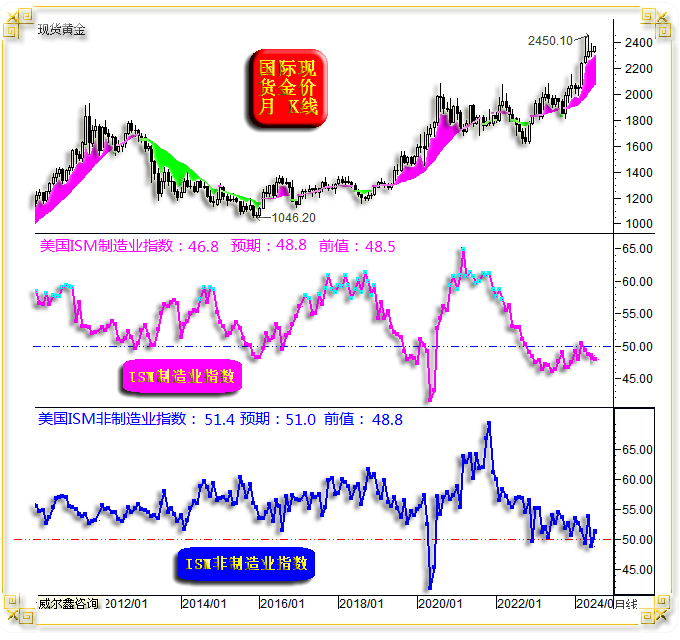

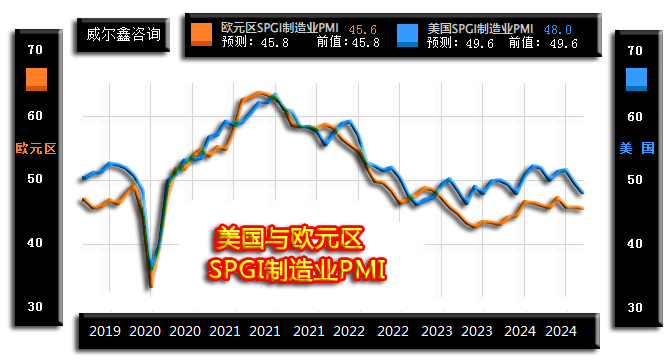

7月美国ISM制造业指数超预期下滑至46.8,有加速衰退迹象。而经济体量数倍于制造业的非制造业指数仍呈现出扩张韧性。但ISM非制造业指数运行重心逐渐下降至十几年低位。意味着其强势韧性表象背景下的远景坎虞。 此外,8月欧元区、美国SPGI制造业PMI数据信息示意欧美经济前景蒙阴:

8月欧元区SPGI制造业PMI数据延续衰退趋势符合预期,然8月美国SPGI制造业PMI数据加速恶化则令市场感到意外。市场原本预期8月美国SPGI制造业PMI数据与7月持平,表现为温和收缩,实际数据为48,意味着制造业正加速收缩。 在上述经济数据表现疲软的背景下,美国通胀控制进程看似顺应着调控者意愿下降,进而有助于降息:

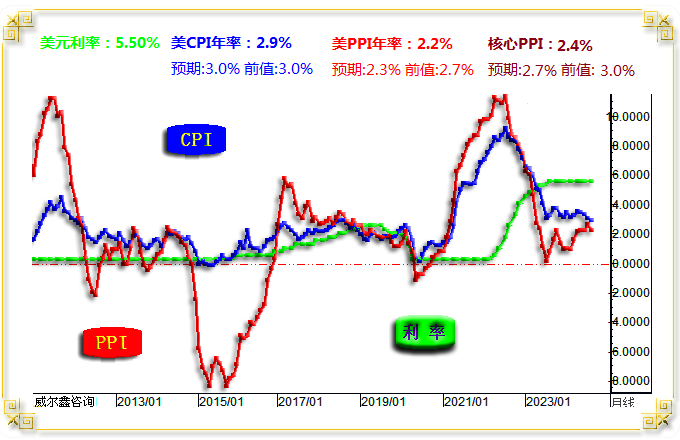

数据显示,7月美国CPI、PPI年率都超预期回软,尤其PPI年率。只是CPI年率略见韧性,尤其核心CPI年率仍偏高,为美联储降息进程略微增加了不确定性:

此外,八月还有一些美国经济数据信息对降息形成干扰。7月新屋销售远超预期强劲:

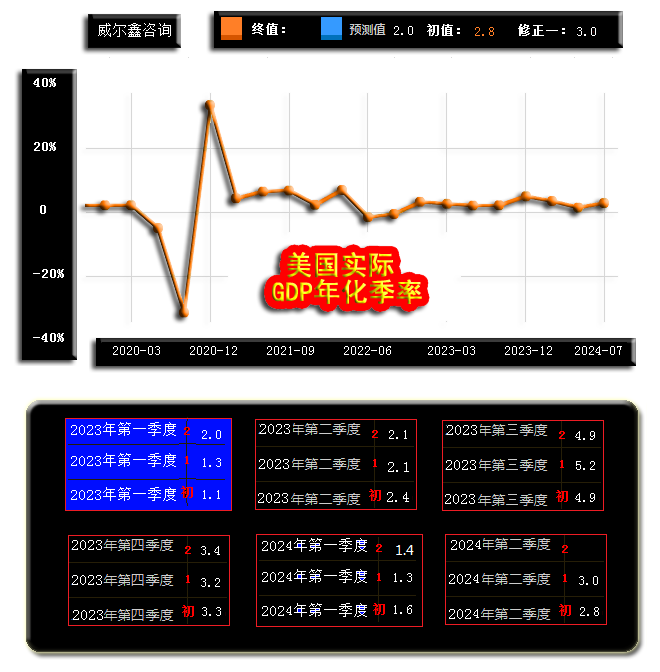

市场预期7月美国新屋销售62.5万户,大致持平于6月的61.7万户,实际数据为73.9万户,远好于预期。笔者认为7月美国新屋销售数据强势反弹,是典型数据噪音。观新屋数据销售历史,摆动性(或曰随机性)很大。因为新屋集中在地产商手中,只要地产商让利促销,就易刺激销售放量。7月新屋销售数据的反弹,不排除为地产商发现美国房价涨速见顶后让利刺激销售所致。因为反应美国地产远景的同期新屋开工、营建许可超预期下降,意味着地产商并不看好美国地产远景。此外,体量数倍于新屋的美国成屋(二手房)数据趋势显得流畅,更能体现美国地产趋势信号:交易不断降温!故7月美国新屋销售强劲反弹,是非常明显的数据杂音。 美国二季度GDP年化季率由2.8%上修为3.0%,9月下旬确定终值。该数据一定程度为降息预期掣肘:

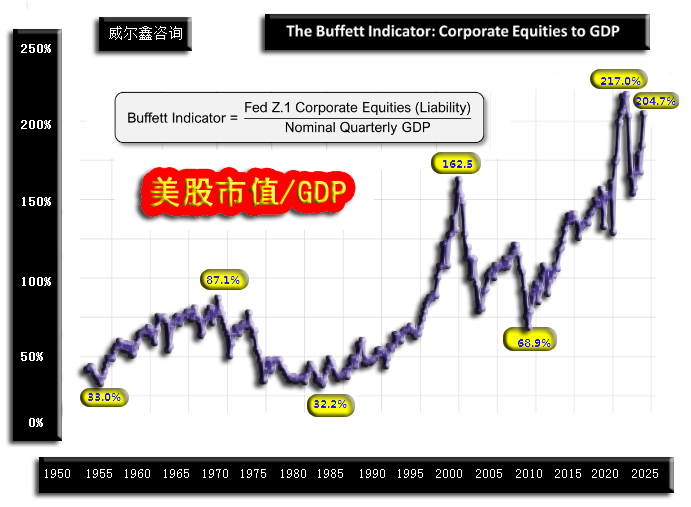

二季度GDP终值仍有不确定性,存在上修后又再度回修的可能性,亦或是数据调控市场的艺术手段。观2023年三季度GDP年化季率,初值4.9%,第一次上修为5.2%,终值又下修至与初值一样的水平。 总体观察思考,8月大多数据体现出美国经济前景坎虞,能为美联储降息掣肘的信息很少。就8月数据结合美联储总体偏鸽言论调观察思考,9月降息概率偏大。但鉴于经济仍具备一定强势韧性,且美股、地产泡沫处于周期绝对高位,美联储9月没有降息50点的可能。 9月上中旬,若数据出现意外扰动,应该是会不会推迟降息进程的问题,不存在加大降息幅度的可能。 本节最后,笔者要再次提醒投资者:警惕美股风险,警惕美国地产风险,警惕美国金融风险!就巴菲特习惯用以评估美股系统性机会或风险的指标,美股市值比GDP数据观察,当前美股估值处于140年绝对高位区:

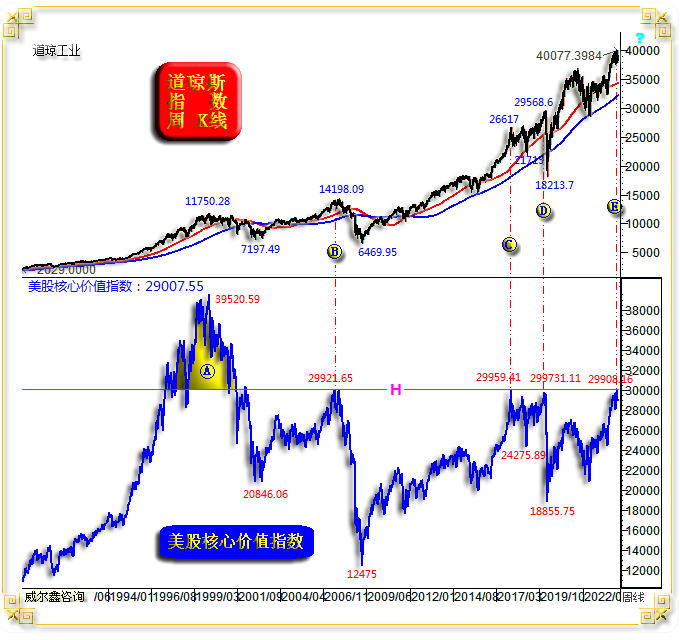

笔者设计的美股核心价值指数同样精确触及到美股可能见大顶的风险区:

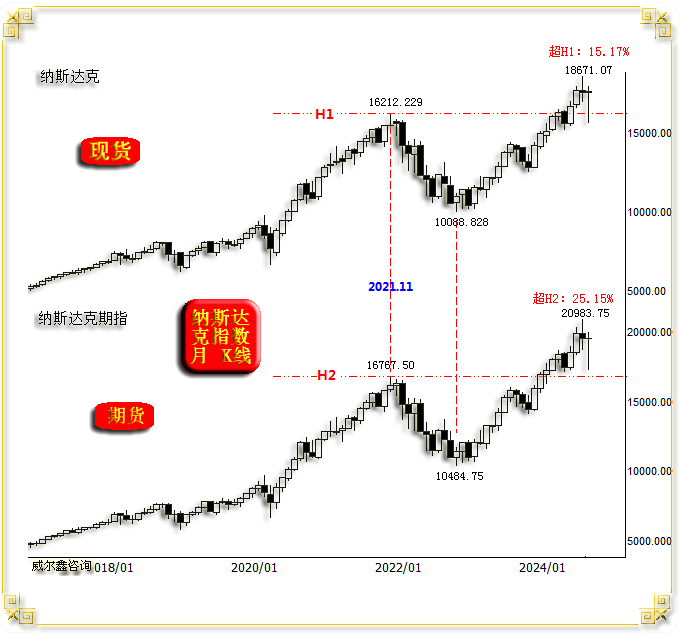

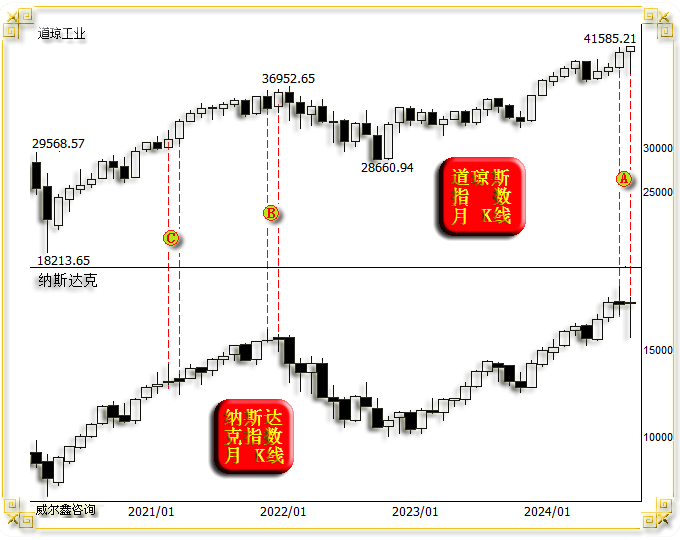

指标触及H线,美股就要注意中长期见顶风险。 此外,最近一年多,美股通过拉台纳斯达克指数期货炒纳斯达克科技股的迹象非常明显。7月纳斯达克指数期货竟然比现货指数高超10%:

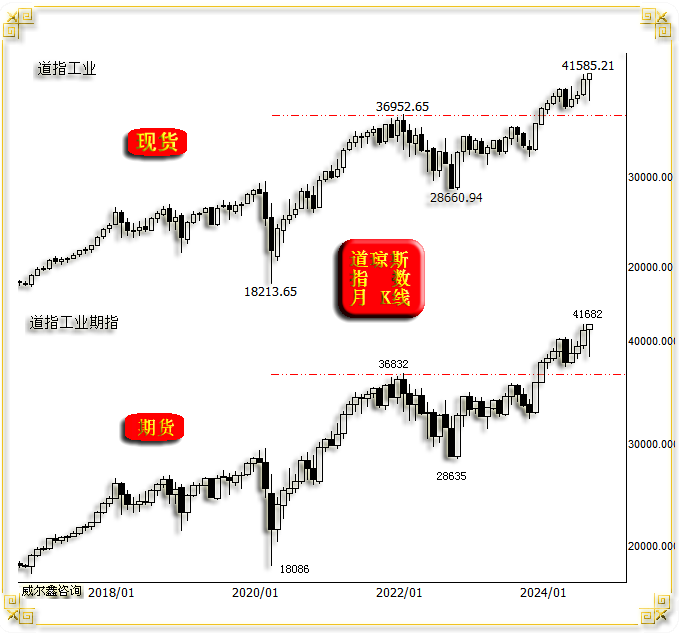

这是此前多年从未出现过的现象。而道琼斯指数现货、期货则维持大致相当的正常关系:

由此可见,纳斯达克指数炒作痕迹非常重! 对比7、8月份道指、纳指月K线形态观察:

作为美股牛市驱动主力的纳斯达克指数相较于道指滞涨了,或曰美科技龙头股没有继续上涨动力了!如图中A位置所示。上一次出现这种组合状况,在2021年11、12月B位置,随后美股进入中期调整。C位置有过一次例外,当时美国财政、货币双向大肆注水,美联储高调声称无底限量化宽松。实际此后9个月的美股涨势也属于鸡肋行情了! 此外,美国地产泡沫也处于比2008年美国地产引爆全球金融危机前更为严重的状态:

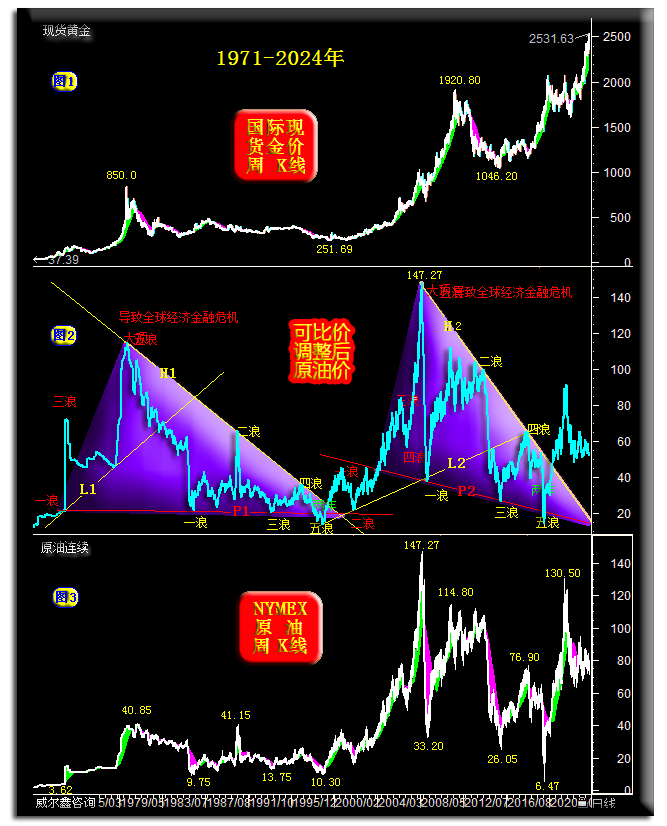

此轮美国房价涨幅、涨速都远超2007年地产泡沫峰值前同期。2012年至今的此轮全美房价涨幅为134.978%,年化涨幅7.86%;而2007年前15年房价年化涨幅为5.74%,比此轮房价年化涨幅低2个百分点。就牛市周期内的两年内最大涨幅观察,此轮地产牛市周期中的两年最大涨幅约40%,而2007年地产牛市两年最大涨幅仅29.69%。 若尊重数据信息、信号,应该远离美股,远离美国地产,远离美国金融资产! 有时,一两年,甚至几年中周期内,我们很难看清黄金与原油的周期关系。实际上,黄金与原油在超级宏观周期中的正相关联程度很高。原油是通胀之母,而黄金抗通胀金融属性已传承数千年。 就1971-2024年50多年历史相关性观察,黄金、原油价格宏观趋势看涨:

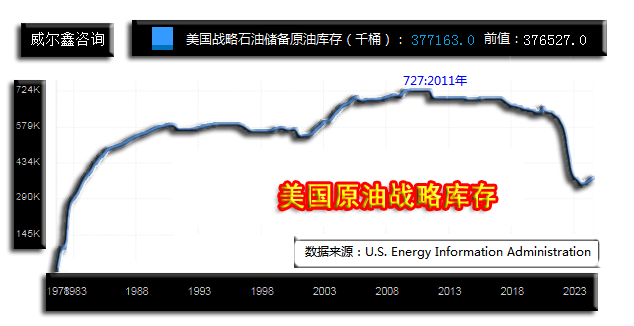

小图1为国际现货金价周K线;小图3为NYMEX国际原油价格与布伦特原油价格整合K线,因为NYMEX原油报价始于1986年,但笔者发现当时的布伦特油价与NYMEX原油价格相当,故对数据进行了整合。 小图2为小图3国际原油价格“可比价”调整后的“真实油价”,实际就是剔除美国通胀数据对油价的影响,调整2008年油价顶部一致为147.27美元。如此调整后,油价宏观波浪趋势更清晰。 小图2信息显现出油价超宏观周期的波浪结构非常清晰: 1980年金价宏观见顶850美元,油价见顶40.85美元前,有一个清晰的大五浪上行结构 1980年至1999年 国际现货金价20年大熊市,从850美元下跌至251.69美元,小图2对应的国际原油价格大五浪熊市结构同样清晰。整个宏观调整为收敛三角形态,H1趋势线为三角形上边;P1支撑线为三角形下边。 1999年至2011年 国际现货金价12年大牛市,从251.69美元上涨至1920.80美元; 国际原油价格虽提前见大顶于2008年,但同样有一个清晰的大五浪上行结构; 2008-2020年 国际原油价格经历大五浪熊市后见底于6.47美元。宏观调整形态依然为收敛三角形,H2调整趋势线为三角形上边。P2调整支撑线为三角形下边。 期间国际金价表现出远强于油价,在2020年油价大五浪见底之年,国际金价创出了历史新高。 2020年油价见底6.47美元后至今,极可能的情况为: 原油正行进在新一轮超级牛市周期中,目前油价运行在大二浪回调途中,调整时长已约两年半,大二浪调整恐已至尾声。 再观小图2 2008年至2020年大五浪“超宏观收敛三角调整形态”与1980年至1999年“宏观三角调整形态”一样: L2超宏观牛市趋势线性质、周期特征与L1线一样 H2超宏观熊市趋势线性质、周期特征与H1线一样 P2超宏观牛市熊市支撑线性质、周期特征与P1线一样 更何况,在2022-2023年,美国以40年最强力度释放原油战略库存打压油价后,有巨大回补空间及需要:

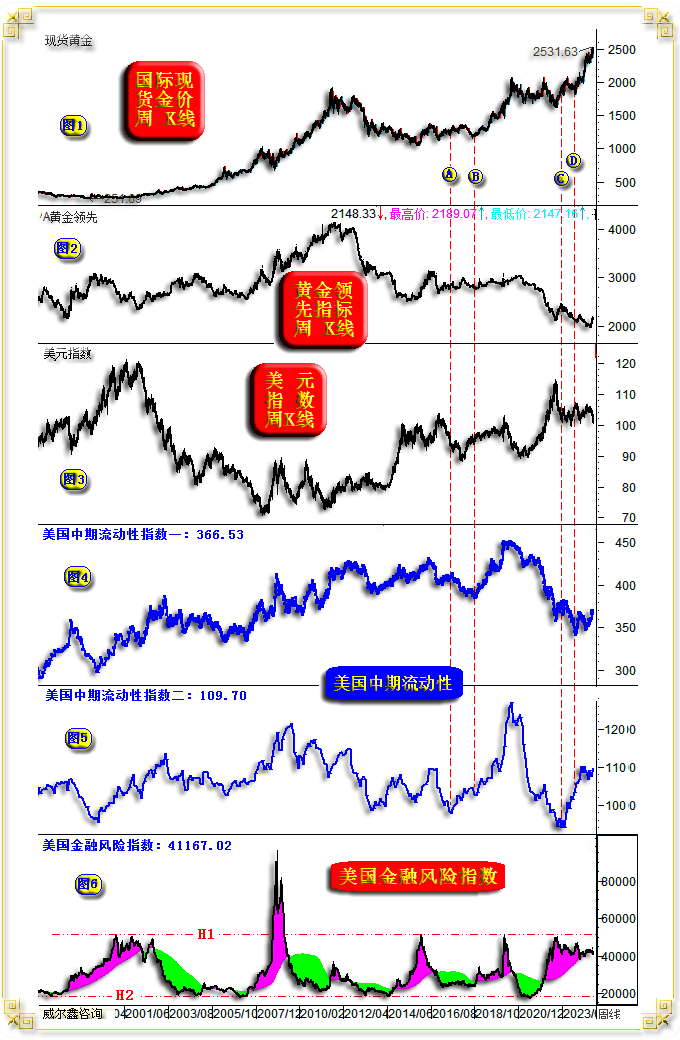

故就黄金、原油超级宏观周期及其相关性观察,黄金、原油宏观大牛市周期应该得以延续,欧美欲有效降通胀至2%的难度非常大! 黄金市场的全方位研究何其复杂,远非简单通过技术分析就能实现长期稳健获利。黄金市场研究,经济金融、地缘政治、各类需求、市场资金流向、宏观中观技术分析,几乎缺一不可!关于影响黄金市场的金融层面因素,笔者整合、设计了如下重点观察、分析工具,纯金融层面的工具:

小图2,黄金领先指标,逻辑上应该与金价呈正向波动关系,引领金价涨跌。但当黄金市场面临重大非金融层面的影响,比如系统性地缘政治危机影响,那么基于金融层面设计的黄金领先指标对金价的趋势引导就可能失效。然放到中观、微观层面,它们还是有很强正向波动关系。 小图3,美元指数对黄金市场的影响,常态呈反向波动关系。但同样可能受地缘政治危机与市场风险偏好影响,而破坏其相关性。 小图4,基于美国货币层面的流动性指数;小图5,基于美国财政层面的流动性指数。大多时候,二者方向一致,大体与金价呈正向波动关系。但有时二者方向会相反,综合流动性对金市的影响就很难判断。当二者由反向演化为趋势一致时,对金价的影响脉络就会很清晰。 比如,图中CD区间,美国货币层面流动性继续收缩,但财政层面已趋宽松。期间金价虽趋势上行,但在央行强化购金需求的背景下,金价也趋于震荡。 D位置后,小图4、5对应的流动性趋势都体现为宽松时,金价涨势凌厉起来。 再观AB区间,小图4、5对应的流动性趋势同样反向,期间金价类似CD区间,先涨后跌。B位置后,即2018年三季度后,当二者趋势都体现为宽松时,金价中长期大底出现了,笔者当时发表了“看涨黄金的21个理由”。 小图6,不会直接用作黄金操作参考,该指标是对美国系统性金融风险量化,可以通过美国金融环境处于什么样的状态来判断黄金市场运行的性质。 虽然笔者近月,近两年都在不断提醒注意美国经济、金融危机。实际上,自2021年以来,美国最强的金融风险大致对应出现在2022年9月份,金融风险指数“标准”地触及到天线H1位置。2021年美国金融风险创出了数十年最低水平,观指数击穿H2线的程度可知。 最近30年美国几轮金融危机,“标准危机”都是指数触及到H1天线后,唯2008年金融危机震级例外,强度更大。 笔者早先分析强调过,此轮美国经济金融危机会体现出相似于2000年后的复杂性。目前观察,确实如此,这两个位置的金融风险指数越来越像。 从目前美国金融风险量化指数观察,距离美国金融资产泡沫破灭的时间可能还远,我数月前即认为美国经济金融危机不会出现在2024年,2025年可能性比较大,2026年末前一定难免一轮至少中轻度的经济金融危机。由于最近一年多美国通过财政手段大肆偷偷灌水约合33万亿人民币之巨的规模,促使美股、美国地产泡沫极化,故后期出现中、重度经济金融危机也不会让我感到奇怪。 在不影响全球金融流动性之前的危机孕育过程中,黄金避险需求会持续,甚至强化。若经济金融危机危及全球流动性,覆巢之下无完卵,黄金也会成为抛售换取流动性的对象。 上节内容是关于黄金金融层面的关注点,关于黄金市场与经济基本面的关系,笔者也有思考量化,但应用起来更显宏观。如图所示:

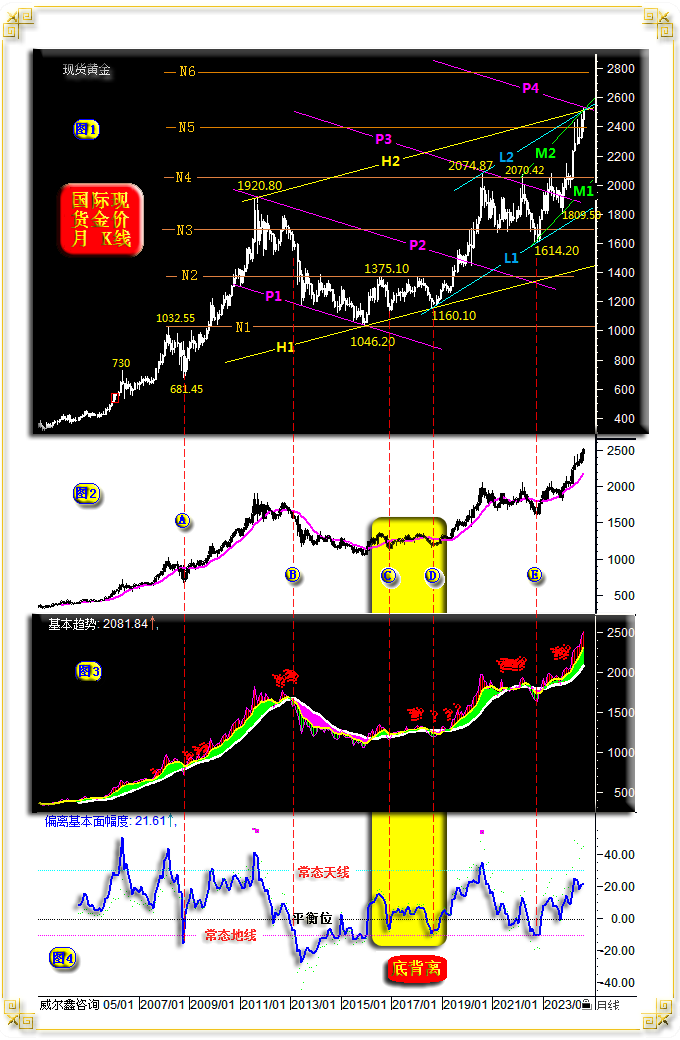

小图3、4是黄金市场相较于经济基本面的趋势量化,以及金价相较于经济基本面的偏离度量化。笔者也有金价相较于金融环境的偏离度量化,以往报告曾解读过。 小图3,当趋势背景处于绿色区,应该逢低战略做多黄金。当密集的“?”出现时,要综合各种信息思考:黄金面临转势,还是趋势强化? 小图4,为金市(金价)相对于经济基本面的偏离度。在常态天线位置时,要注意金价周期见顶可能。在常态地线位置时,要注意金价周期见底信号,注意战略做多黄金。20多年来,仅有图示A、B、C、D、E五个位置,指标触及、靠近“常态地线”,其中B位置是“陷阱”,A、C、D、E位置的黄金战略做多信号都非常准确。尤其C、D两个位置,D位置金价相对于C位置基本面的偏离度更大,但D位置金价却高于C位置,这说明D位置金市的隐性买盘极强,相对于经济基本面“底背离”了,是黄金市场见大底的信号。D位置,笔者发布了“21个看好黄金的理由”! 下一次指标什么时候再度靠近“常态地线”?估计“多年以后”咯,但愿到时我们依然在继续牵手同行! 小图1,观金价月K线形态趋势,当前金价面临的宏观共振压力何其多!金价在2500美元附近的共振阻力很强: H1H2为超宏观牛市通道,由1920.80美元、1046.20美元、1160.10美元三点定轨。H1为趋势线,H2为轨道线,目前轨道线H2精确构成金价上行反压。 L1L2为2018年金价见底1160.10美元后的宏观牛市通道,由1160.10美元、2074.87美元、1614.20美元三点定轨。L1为趋势线,L2为轨道线,目前轨道线L2精确构成金价上行反压。 M1M2为2022年金价见底1614.20美元后的中长期牛市通道,由2070.42美元、1614.20美元、1809.50美元三点定轨。M1为趋势线,M2为轨道线,目前轨道线M2精确构成金价上行反压。 P系列轨道属于熊市通道,目前本身应用价值不大,但似继续发挥着其神奇的技术量化作用,当与其它宏观技术出现共振时,我们可以认为多了一重技术印证参考价值。P1P2为2011年金价见顶1920.80美元后的中长期熊市通道,由1920.80美元、1180.14美元、1046.20美元三点定轨。P1为轨道线,P2为熊市趋势线。在P1P2熊市通道上方,等比宽度的P3位置,在2020年8月精确构成金价中期牛市顶部阻力。再进一步向上等比宽度的P4位置,目前与H2、L2、M2轨道线进一步共振,构成金价上行技术强阻。 此外,笔者一直将2015至2016年1046.20至1375.10美元中期牛市波段,视为此轮黄金牛市的“源生浪”,浪高为N1N2。该源生浪向上的整数倍目标位分别见N3、N4、N5、N6水平线位置:N3在2021至2022年构成金价中期箱底支撑,N4在2020至2024年一季度构成金价箱顶反压。N4被有效突破后,又在大致等高的N5位置遭遇强阻,金价在今年4至7月皆受N5线强阻。目前,N5作用力犹存,似处于突破后的确认过程,也似进一步与上述宏观作用力共振。 再如金价月K线通用指标图示:

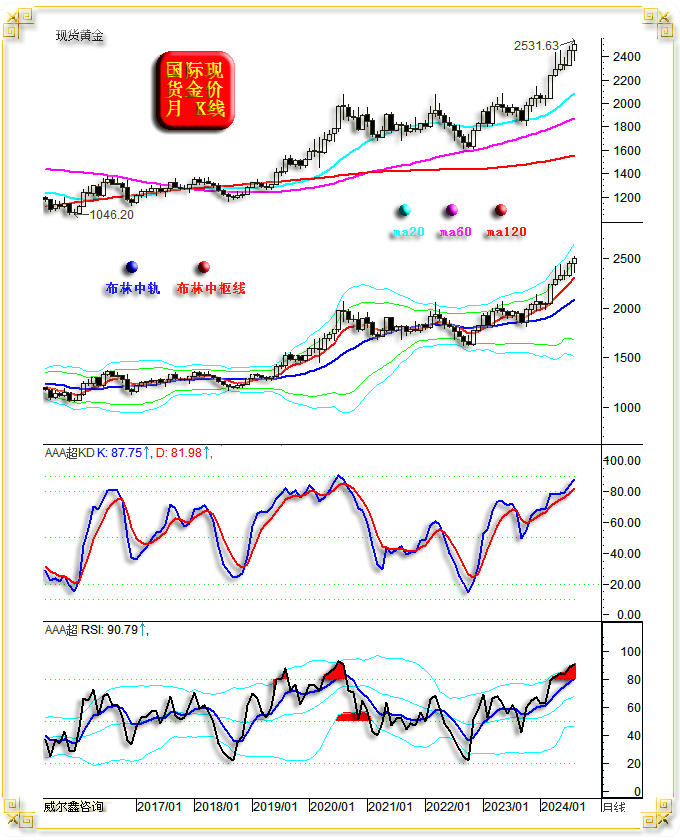

目前金价月线宏观上升趋势完好,就布林通道观察,近月金价“飘”在布林中枢支撑线之上强势运行,故近月金价并非滞涨或涨得慢,实际上是涨得快了些。 月线KD、RSI指标也处于越来越明显的超买状态,正逼近2020年金价中长期见顶时的超买状态。但是,不能盲目对比。观2020年金价见大顶前的月线KD指标,有一段时间的反复钝化过程,RSI指标双顶超买。然目前金市并没有出现这样的过程,故就纯技术而言,不宜追涨,但更不宜战略做空。 黄金市场主要投机性资金为黄金ETF、对冲基金场内外资金流向。如全球最大的黄金、白银ETF金银持仓历史信息图示:

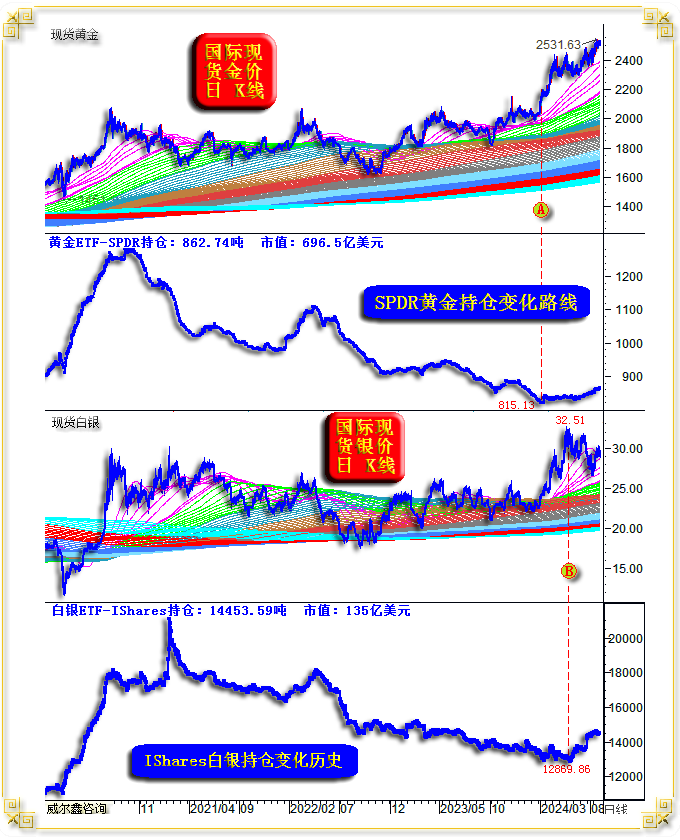

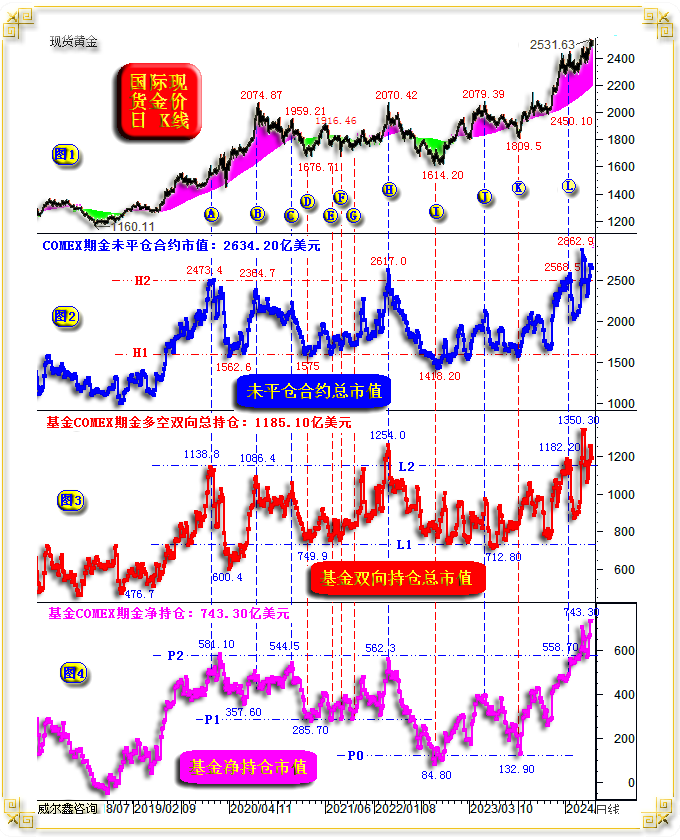

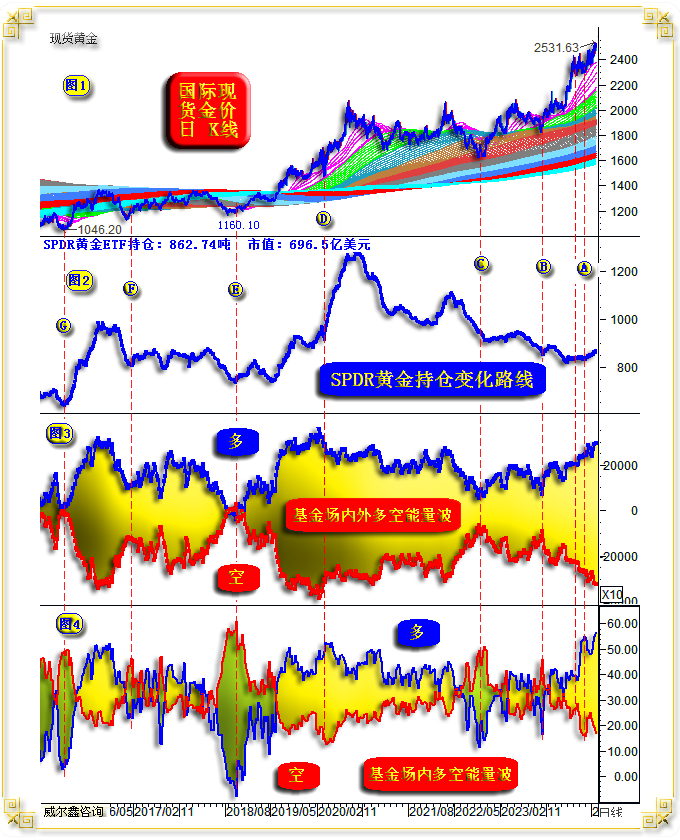

全球最大黄金上市交易基金(ETF)SPDR Gold Trust最新持仓为862.74吨,市值696.5亿美元。对比金价不难看出,2024年2月中旬,图示A位置后,黄金ETF-SPDR就未再趋势性减持,而是温和增持近50吨,对应金价加速上涨。笔者近两年强调,由于全球央行储备需求助力,只要黄金ETF不趋势性减持,哪怕仓位横向不变,都利好黄金。 全球最大白银ETF基金iShares Silver Trust(SLV)最新持仓14453.59吨,市值135亿美元。其持仓中周期见底晚于黄金ETF-SPDR,但其持仓底部竟然对应于银价中期高位。B位置持仓见底后至今,增仓约1600吨。 全球金银ETF持仓中周期增仓趋势利好金银。 再如COMEX期金市场未平仓合约、基金多空双向总持仓、净持仓市值变化图示:

虽然金价、金市变化无常,但COMEX期金市场未平仓合约市值容量,对冲基金持仓市值容量具有较为明显的区间波动规律。 图中A至L各位置对比不难看出,金价与各持仓市值容量总体呈正向波动关系。 2020年至2024年4月期间: 小图2,COMEX期金未平仓合约市值峰值在2500亿美元附近,如H2线位置。当未平仓合约市值触及H2线时,应综合观察思考市场是否存在周期见顶可能。谷值在1500亿美元附近,如H1线位置。当未平仓合约市值回落触及H1线时,应综合观察思考,金市是否存在阶段或中期见底可能。 小图3,对冲基金在COMEX期金市场中的多空双向总持仓市值,依然与金价波动呈正向关系,这是因为2000年至今,黄金市场总体属于多头主导的市场。基金多空双向持仓市值也有明显的峰谷特征,峰值在1100亿美元附近,谷值在700亿美元附近。峰值附近注意市场是否存在见顶可能,谷值附近注意市场见底可能。 小图4为笔者关注重点,对冲基金COMEX期金市场净持仓市值。尽管仍有明显的箱顶,550亿美元附近,图示P2位置。但箱底位置就不如未平仓合约、基金多空双向总持仓那么显得有规律了。基金在黄金市场中的净能量信息参考价值非常大。 2021年DEFG位置,金价阶段底部位置明显差异,但基金净持仓市值却精确地位于P1位置,净持仓市值触及P1线即构成阶段或中期做多时机。 2022年10月至2023年5月的IJ阶段很有意思,期间COMEX期金未平仓合约、基金多空双向总持仓、净持仓持仓市值,距离峰值都很远,见I位置,但金价却来到了历史箱顶位置,为何?全球央行大肆去美元化增储黄金!COMEX期金场内交易并无大肆推动金价上行的能量流动信号。请进一步思考,整个强大的COMEX期金市场并未助力金市转强,但却摁不住金价上涨趋势,黄金长线是不是应该强烈看好呢?! K位置,COMEX期金未平仓合约,对冲基金净能量回到了“箱底”,理论上金价也应该回到I位置箱底附近才对,但实际K位置金价比I位置高出近200美元。即K位置COMEX期金场内打压金价的能量已至近年极限了,但却无法深度打压金价,大多无交割能力的空头选择需要实物交割的央行为对手盘,注定结局惨败。数据梳理不难发现,K位置后的金价凌厉上行,首先来源于对冲基金空头持续大幅止损。 L位置后,COMEX期金未平仓合约市值、基金多空双向总持仓、净持仓市值,都再创历史纪录新高。这是黄金市场见顶信号呢,还是整个市场资金容量将进入新的容量区间信号呢?可能需要更多其它信息去进一步分析、推敲。我知道L位置前后,有很多卖盘以及新空头进场。这从我们黄金现货市场的升贴水变化历史,国际理论现货金价与实际现货金价的变化过程可以看出。 再如威尔鑫搭建的基金在黄金场内场外的多空能量对比,单纯的基金场内多空能量对比分析框架图示:

小图2为全球最大的黄金ETF-SPDR持仓变化,前面解读过。 小图3,基金在黄金场内与场外多空能量演化历史。对比不难看出,2015年至今,基金多头在黄金场内外的能量分布,对空头有压倒性优势。图中G位置,基金多空能量曾亲密接触,即刚好达到平衡,构成黄金战略做多时机。图中E位置,基金空头能量曾短暂、小幅超越多头能量,构成战略做多黄金的更好机会。实际上,2021年至今,也只有G、E位置,基金空头能量刚好与多头能量基本相当。下一次,或许多年、十年以后,还会再见基金多空能量亲密接触对应的战略做多机会吗?! 小图4,基金场内多空能量演化历史,相较于小图3,基金空头能量并非时时落后,也有基金空头能量碾压多头的时候。图中G、F、E、C、B位置,基金空头场内能量都超过了多头。但是,由于基金空头并无现货交割能力,故即便能量超过多头刻意打压金价,最终通常还会反向平仓。除非基金空头能够诱使更多现货商基于经营目的持续去库存,或持续加大套保操作力度。在黄金牛市氛围中几无可能。故当基金在黄金宏观牛市中恶意打压金价,致使能量超过基金多头时,反而构成极佳战略做多机会。参考其它信号或技术信号逢低做多,豪取利润的胜算很大。 上周美元指数的上涨,有较强超跌反弹意蕴,如美元指数周K线图示:

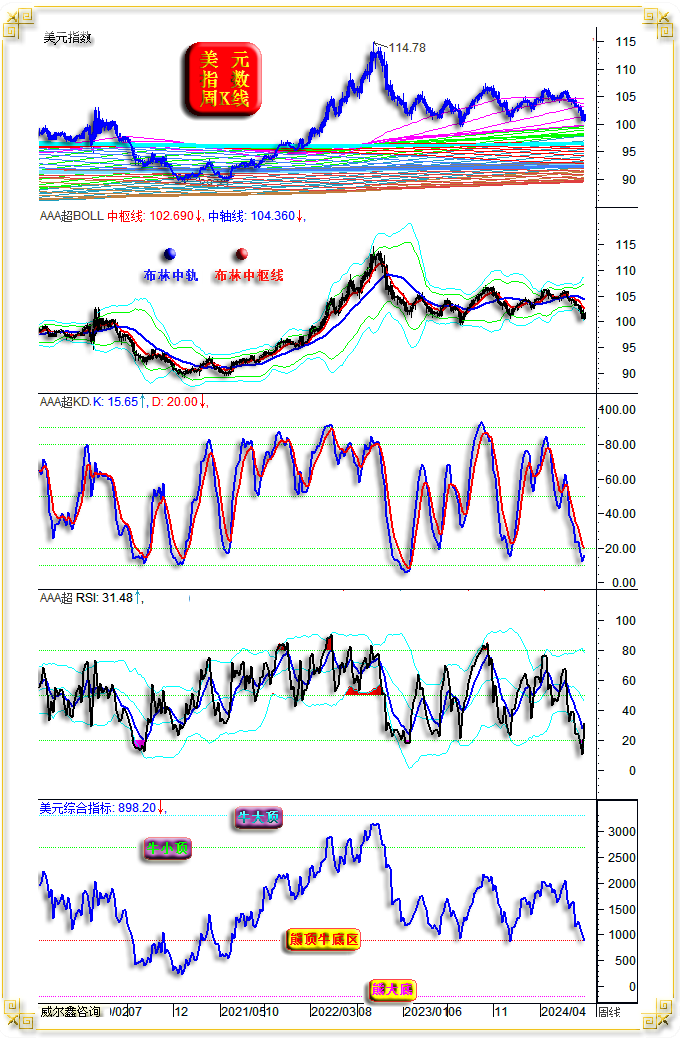

主图观察,2021年美元指数在成本浪潮中出海升空后,目前似有强烈结束周期强势的迹象。理论上,本次美元指数的下跌至少应该“轻破”成本海面。 就周线布林通道观察,阶段美元指数持续下跌不断冲击原本趋平的布林下轨支撑,致使布林通道有重新开口的迹象。而重新开口通常意味着一个新趋势的到来,目前观察,应该是调整趋势。 周线KD、RSI指标都已明显进入近两年超卖区,且鉴于整个美元趋势并未完全确认转熊,超跌后易反弹。 最下图为笔者设计的美元综合指标,由20多个不同周期的技术指标合成,指标值在月线、周线、日线中的读数都一样。由于会跨周期引用月线数据,故只有月线定格后,指标才会最终定格。目前刚好周月线都收盘了,指标精确触及“熊顶牛底区”。何为“熊顶牛底区”?意味着市场宏观牛市定调期间,当指标值触及该线时,要注意市场阶段或中期见底。当市场宏观熊市定调时,指标从下方反弹触及“熊顶牛底区”时,要注意熊市反弹见顶可能。笔者此前两个中周期对美元指数的底部把握都非常精准。2024年第一篇文章,即在美元熊市途中,提醒投资者警惕美元指数极可能马上中期走强! 但指标最终会因一次突破或破位改变整个行情运行性质,需要结合基本面进行判断。 形态趋势,再如美元指数日K线图示:

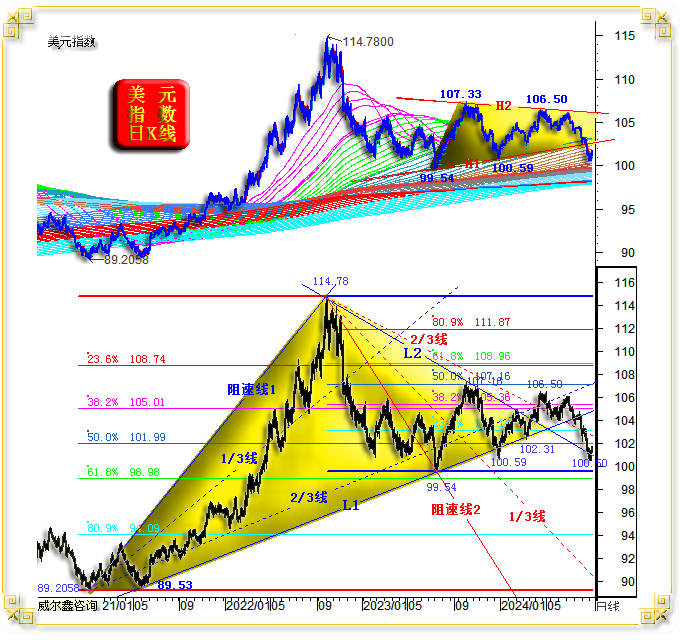

上半图,观美元指数2022年见顶114.78点后的调整周期。如果我们认为美元指数属于正常大牛市中的良性调整,第一个良性理论调整结束信号应该是向上突破H2线,即完成H1H2底部三角形整理的突破。 该底部三角形由99.54、100.59点确定下边,107.33点、106.50点确定上边。若美元向上突破H2线阻力,完成底部三角整理后延续牛市的概率大。若美元下行击穿H1线支撑,那么底部三角形就被破坏了。 若后市美元有效击穿99.54点,那么H1H2就属于中继三角形。当然,目前美元还有构筑“三重底”的理论可能,但“底部”区间振幅太大,看起来就不那么像底部了。 下半图,一个始于2021年的更大三角形态已经确认走坏!如L1L2区间图示。美元指数在大三角末端,先看似在L1线上获得支撑向上突破。实则更似诱多后有效击穿了L1趋势线。如果下半图L1L2大三角确认走坏,那么上半图H1H2底部三角失败后,演化为中继三角形的可能性就很大了。 就2022年美元见顶114.78点后至中期调整见底99.54点波段观察,此后的反弹都未超过该熊市波段的二分位。 就2021年美元牛市起于89.2058点后的整个牛市波段观察,该波段阻速线2/3线支撑经历长达近一年的反复考验后,有效告破,理论上意味着美元转势了,牛转熊了。在2022年美元见顶114.78点后的下跌过程中,首先一气呵成就击穿了89.2058-114.78牛市波段的二分位,随后震荡下跌止于61.8%黄金分割位支撑,意味着美元见顶114.78点后的下跌动能较足,理论上需要注意宏观转势可能。 故尽管阶段美元指数周线超跌明显,看似对黄金市场有不确定性影响。但若无欧元主动下跌提振美元“被动走强”,目前美元技术形态总体相对利好黄金。 |

附件 |

| « 50多年大周期信息显示,金价油价宏观趋势看涨 | 2024-9-2 威尔鑫日评 » |