| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 长期金价看涨5000美元都完全可能的量化论证

长期金价看涨5000美元都完全可能的量化论证 |

|

2024-11-10 20:35:22

来源 --

作者

金市技术见超买信号 但长期 金价看涨5000美元 都完全可能的量化论证

2024年11月10日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 来源:杨易君黄金与金融投资

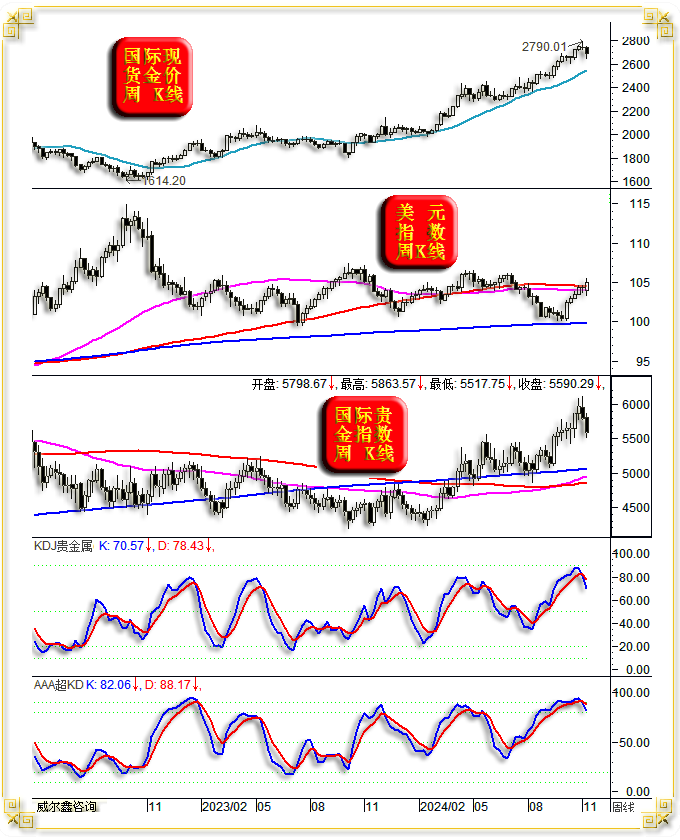

上周国际现货金价以2733.73美元开盘,最高上试2749.89美元,最低下探2643.59美元,报收2683.79美元,下跌52.2美元,跌幅1.91%,周K线呈大幅震荡下跌中阴线。

上周美元指数以103.92点开盘,最高上试105.43点,最低下探103.32点,报收104.94点,上涨650点,涨幅0.62%,周K线呈震荡上行中阳线,创7月中旬以来的18周新高。 上周wellxin贵金指数以5798.67点开盘,最高上试5863.57点,最低下探5517.75点,报收5590.29点,下跌205.73点,跌幅3.55%,周K线呈震荡下跌中长阳线。 上周:

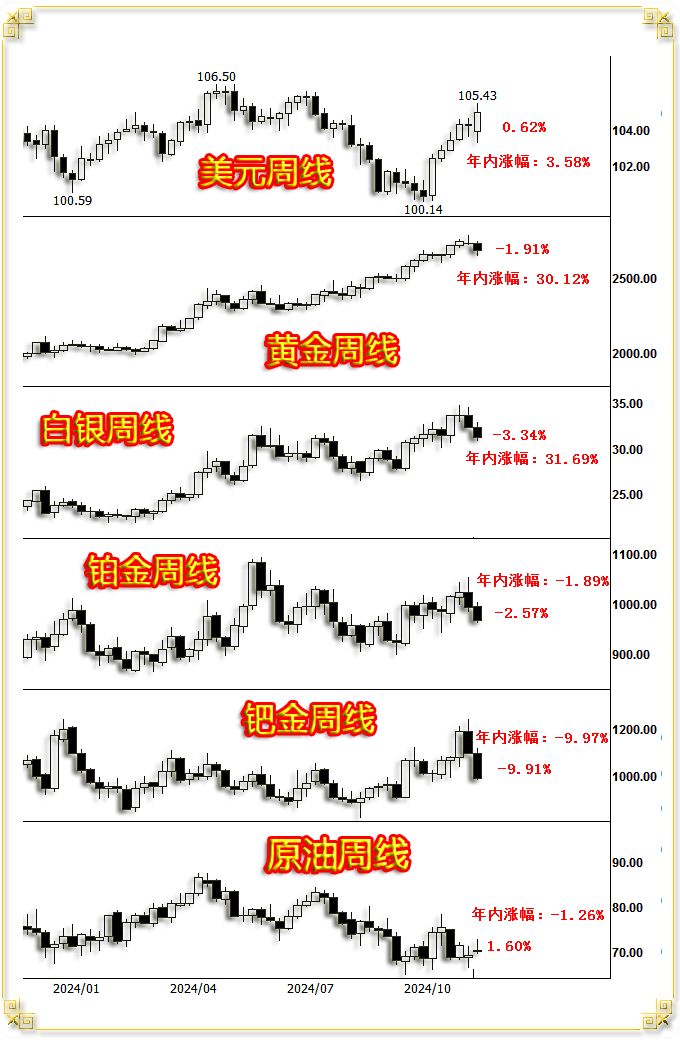

国际现货银价下跌3.34%,报收31.30美元; 国际现货铂金价格下跌2.57%,报收968.59美元; 国际现货钯金价格下跌9.91%,报收988.93美元; NYMEX原油价格上涨1.6%,报收70.43美元;

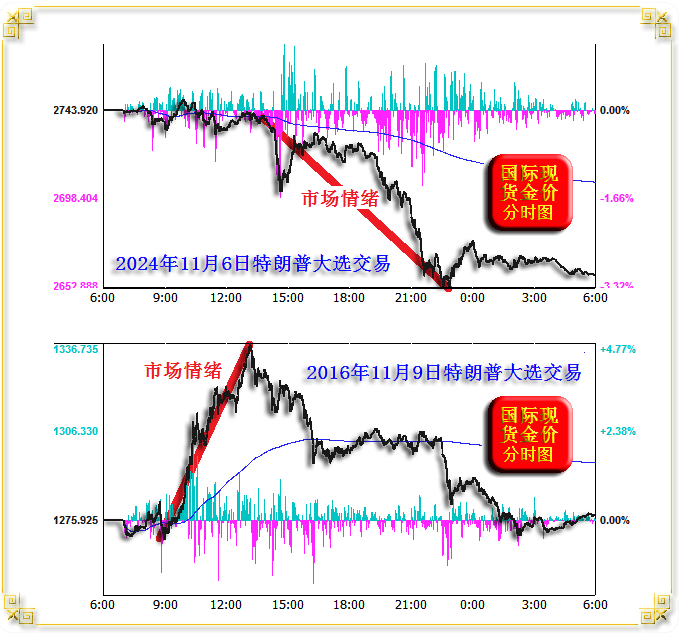

伦铜下跌1.11%,报收9433美元; 伦铝上涨0.92%,报收2627美元; 伦铅下跌0.74%,报收2023.50美元; 伦锌下跌2.67%,报收2984美元; 伦镍上涨1.18%,报收16310.0美元; 伦锡下跌0.08%,报收31775.00美元; 美股道琼斯指数上涨4.61%,纳斯达克指数上涨5.74%,标准普尔上涨4.66%。 上周市场运行逻辑清晰,特朗普赢得大选,令市场风险偏好强化,美股大幅上涨,避险情绪消退重创贵金属。基本金属所受影响,间于作为风险偏好的龙头美股与作为风险厌恶的龙头贵金属之间,有涨有跌。 就市场风险偏好而言,美股大幅上涨与基本金属滞涨,甚至趋于下跌的信号非常矛盾,因为基本金属也属于风险偏好品种。但市场认为特朗普上台后将致力于让美元国际地位强化,遏制通胀,且将通过增加关税促使制造业回流美国…… 特朗普致力于抑制美国通胀,让美元国际地位强化,将令商品市场受到冲击,令工业金属受到抑制。而致力于制造业回流美国,则有利于美国经济再度走强,故直接利好美股。商品属性浓厚的贵金属,比如钯金,所受冲击最大,跌幅最大,因其即受到抑制通胀预期对商品属性的打压,又受到市场风险偏好回升,避险需求下降的冲击。 虽上周市场波动逻辑看似非常清晰,但深层次矛盾不少: 提升关税对制造业回流美国真会有效吗?不仅特朗普1.0版本时尝试过,拜登政府也努力尝试过,并没啥效果,否则特斯拉没必要在中国建立最大生产基地。还记得2020年台积电宣布赴美国亚利桑那州建厂吗?至今未投产,投产计划一再推迟。 提升关税与降通胀的目标可能矛盾,大幅提高关税很可能恶化美国通胀。虽然通胀恶化有利于维持美元高利率,利于美元强势。但地产泡沫极其浓厚背景下的美国经济,美股泡沫位于140年绝对高位区的美国金融,真能禁得住美元高利率持续,美国新一轮通胀的冲击吗?! 关于黄金市场,上周三,11月6日特朗普赢得大选当日,与2016年11月9日特朗普赢得大选当日,在北京时间14点之后的波动几乎完全一样,体现为大幅下跌或大幅回落:

但实际上,这两次特朗普交易对金价的驱动方向相反。上周三北京时间14点之后,才应该算是黄金市场的“特朗普交易”。而在2016年11月9日大选当日,北京时间14点之前,才是黄金市场的“特朗普交易”,14点之后则是“特朗普交易”的快速退潮,金价尽吐亚洲盘面约5%的巨大涨幅。 毫无疑问,目前黄金市场在技术上已明显超买,黄金市场的特朗普交易会是金价超买见顶的导火线吗?如金价“动态”月K线图示:

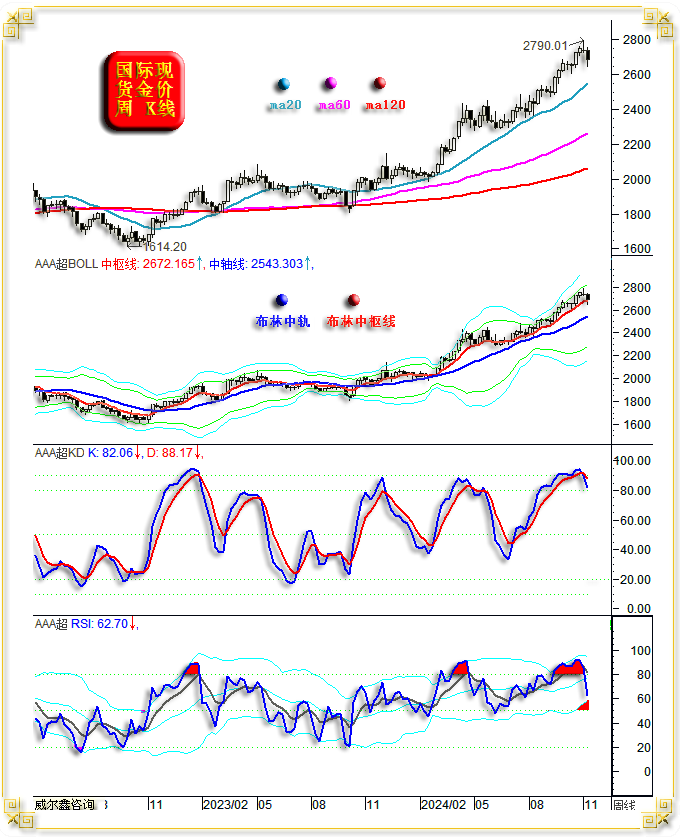

从月均线趋势,布林通道观察,金价宏观趋势完好,远不到担心中长期转势时。 但月线KD、RSI指标,双双进入了十几二十年最强超买区,且初见顶部掉头信号。 理论上,在月线处于尚未定格的动态状态,不宜讨论其绝对形态变化,比如KD、RSI指标的“勾头”信号,在月收盘时未必如此。但是,KD、RSI指标早已进入超买区,超买程度严重,是已客观定格的事实信号。 再如美元指数动态月K线图示:

美元指数月均线同样多头排列,20、60、120月均线自上而下,标准的牛市排列。 金价、美元月均线同时呈牛市排列的情况,非常罕见! 但是,美元宏观牛市的底蕴远不如黄金: 月线布林通道宏观区间高位横向运行,而非趋上; 最近一年多月线KD、RSI指标运行于常态多头区,市场趋势性做多美元的意愿并不强。 就当前布林通道观察,似乎已收口至极限水平。接下来的美元,要么加速上涨,要么转势下跌,令布林通道重新开放,对应一个新趋势。 就A、B位置对应的KD指标形态观察,其相较于美元指数K线形态出现了一个底背离信号:B位置美元指数相较于A位置更低,但对应的KD值却更高,很标准的底背离信号。这意味着美元后期迎来趋势上行加速的可能性更大。且目前美股强势,美国经济韧性似乎能够承载美元的加速走强。 如果后期美元确实加速上涨,那么金银可能进一步调整,技术与关联逻辑当如此。 再如金价周K线图示:

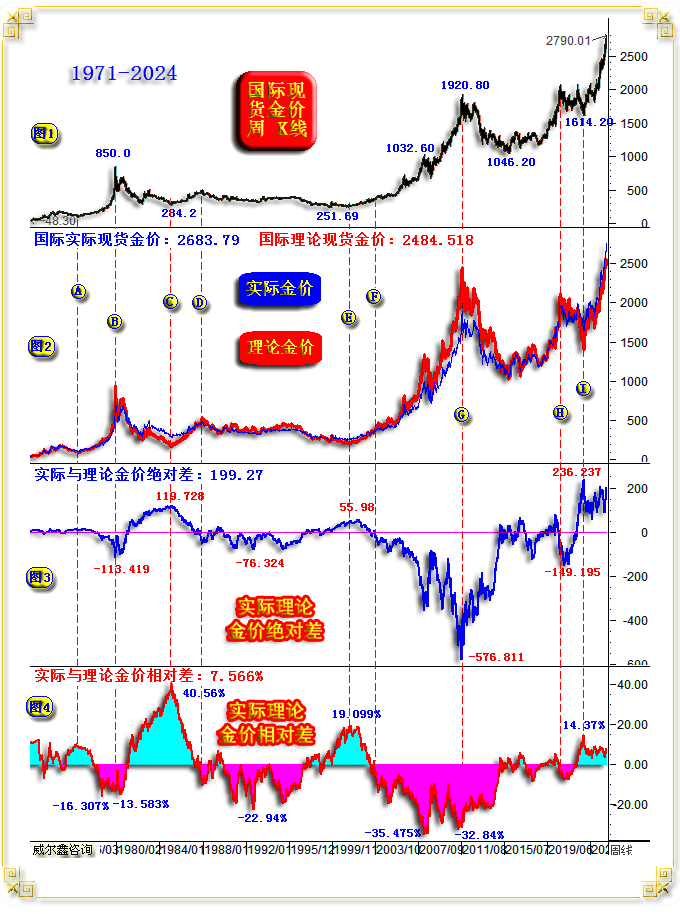

就周均线趋势与布林通道观察,中期牛市趋势完好。只是,各周均线之间,尤其20周均线相对于60周均线,看似过于发散,即阶段或中期金价似乎上涨过度。金价周线KD、RSI的超买见顶信号比月线更明显。 故在中长期“纯”技术面上,笔者难以找出进一步支撑金价“阶段继续”上涨的理由。但是,无论黄金市场,还是外汇期货市场的资金流向信息,都显示目前做空黄金、做多美元未必稳操胜券。本期内.部报告干货满满,内容丰富,笔者将摘出部分关于对黄金长线牛市的论证内容,予以分享。 我们经常听到、看到各种报告,各大华尔街金融机构有关看涨金价2800美元,远超3000美元的观点等,有似有似无的大体逻辑,但鲜见具体论证。笔者在2022年12月31日,金价1800美元时,也“畅想展望”过随后两年大致看涨金价至3000美元的观点,那篇文章“时隔四年诸多历史惊人重演 金价冲击3000美元不是梦”一直置顶近两年了。其中,关于实际金价与理论金价的中长周期运行关系,及其对应的市场机会论证,值得投资者再度消化理解,观我们如何能在2022年11月初及时战略转多抓住黄金大牛市机会。若消化过此篇内容,就能更好理解笔者下面推出的内容: 长期来看,金价看涨3000美元很轻松,5000美元合理,10000美元也不是不可能!有相对较好的理论依据吗?进一步就实际现货金价与理论金价的历史周期相关性做些补充解读。如1971年至今的国际实际现货金价、理论金价,以及二者绝对差、相对差关系图示:

小图1,为实际国际现货金价周K线;小图2,为实际国际现货金价、理论现货金价收盘价;小图3,为实际国际金价与理论国际金价绝对差;小图4,为实际国际金价与理论国际金价相对差,即小图3数据占比实际国际金价的百分比。 当小图2所示的实际国际现货金价高于理论金价时,小图3、4的绝对差、相对差将位于零位上方,体现为正偏差;当小图2所示的实际国际现货金价低于理论金价时,小图3、4的绝对差、相对差将位于零位下方,体现为负偏差。 综合观察小图1、3、4,实际国际现货金价见中长周期“重要”顶部时,小图3、4对应的偏差值应该在负值区,哪怕只是适度击穿零位,如B、D、G、H位置周期顶部,都出现在小图4的粉色背景区,出现在实际金价低于理论金价之后。 观EG区间,即大致对应2001-2011年十年黄金大牛市区间:E位置大底区,实际金价高于理论金价55.98美元,如小图3所示;对应位置附近的相对偏差为19.099%,即实际金价相对于理论金价高出约19.099%。 此后,实际现货金价相对于理论金价的溢价空间(绝对差)、幅度(相对差)逐渐收窄。F位置后实际金价逐渐低于理论金价,但此后金价的上涨周期还何其长!在2008年实际金价上行至1032.60美元附近时,其相对于理论金价的折价幅度最大,折价幅度达到了35.475%,但此后黄金牛市还有三年多。G位置,实际现货金价见1920.8美元大顶附近时,竟然比理论金价低576.811美元,折价幅度达32.84%。 1980年实际现货金价见顶850美元附近时,比理论金价低113.419美元,折价13.583%。但此前几年,金价在粉色背景区,即理论金价高于实际金价区域,涨幅巨大。 即便2020年8月金价见顶2074.87美元,中周期见顶时,理论金价也超过了实际金价,就像1987年金价在D位置的两年中周期牛市见顶一样。 而在金价大幅调整过程中,当实际金价相对于理论金价大幅升水时,要注意金价周期见底!图中A、C、E、I位置皆如此。即便2015年金价见底1046.20美元时,也见实际金价略高于理论金价的系统性抗跌信号。 观最新实际现货金价与理论金价的相关性,实际金价2683.79美元,理论金价2484.518美元,实际金价高于理论金价约200美元整,近两年相关性大体维持不变。 参考50多年黄金市场运行特征,当金价中长周期见顶时,应该是理论金价高于实际,但目前实际金价比理论金价高200美元啊,实际金价远远没有合理反应金融环境赋予的定位。故哪怕,实际金价仅仅像1987年D位置、2020年H位置略低于理论金价,3000美元金价也早已应该被踏在脚下了。如果还会出现类似G位置前,理论金价数年远高于实际金价,高超500美元,甚至高超30%(即高超800美元以上了),那么10000美元金价牛市目标,一点也不算疯狂。担心黄金中长期牛市见顶?先等小图4出现粉色背景吧,即等理论金价超过实际金价后,才关注这个问题吧。因为即便理论金价超过实际金价,黄金牛市仍可能持续多年,就像F位置后的黄金牛市周期一样!该部分笔者有关宏观金融环境对黄金的定价理论,及其对实际黄金市场的周期影响,请好好领悟!

活动期限:此文发布日期起,至2024年11月底。 资讯费用:一年期会员费下调至23000元/年,企业客户25000元/年(原价为26000元/年,企业客户28600元/年)。半年期会员费下调至13000元/年,企业客户14000元/年(原价为15000元/半年,企业客户16500元/半年)。若想再续一年,价格为22000元,企业客户24000元,也即两年期费用为45000元(企业客户49000元),且最多只能一次性续期两年。目前已续期至2026年以后的客户,只接受续期一年。 活动结束后,咨询费将恢复至26000元/年。因近年操作极佳,且数年未上调过服务费用,此后可能进一步上调会员费。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:13980468832 联系人:帅小姐 或 028-86128733。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金); 威尔鑫客服微信咨询备用号:well2006BY (威尔鑫备用号) , QQ号:609713619予以咨询。

|

附件 |

| « 2024-11-8 威尔鑫日评 | 2024-11-11 威尔鑫日评 » |