| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫:为何2025年美国通胀极大概率会超预期转强 这将如何影响黄金市场呢?

威尔鑫:为何2025年美国通胀极大概率会超预期转强 这将如何影响黄金市场呢? |

|

2024-12-21 23:31:12

来源 --

作者

为何2025年美国通胀 极大概率会超预期转强 这将如何影响 黄金市场呢?

2024年12月21日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 来源:杨易君黄金与金融投资

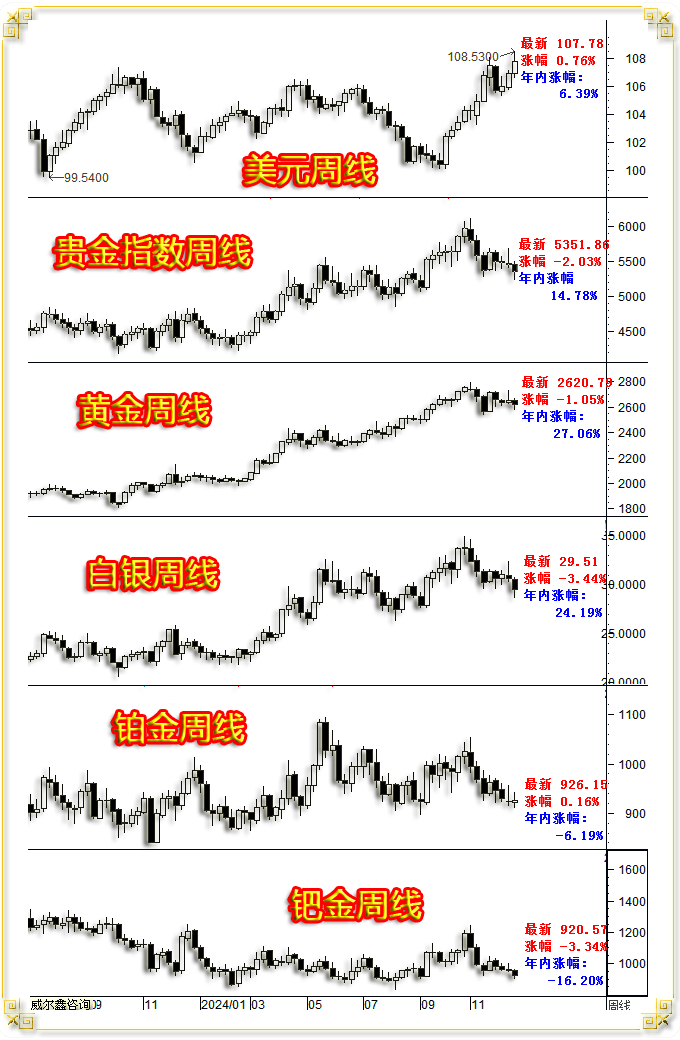

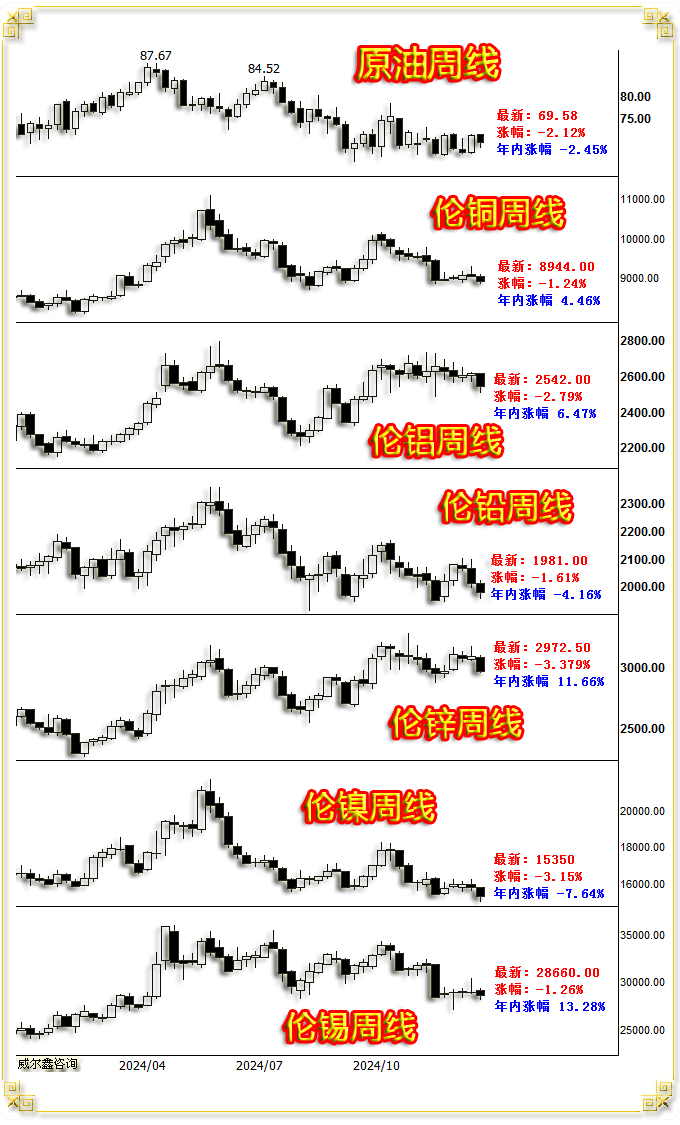

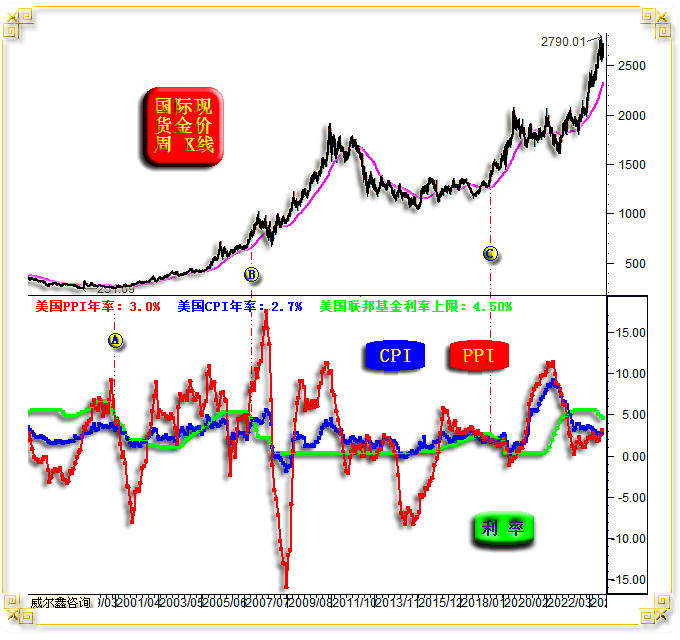

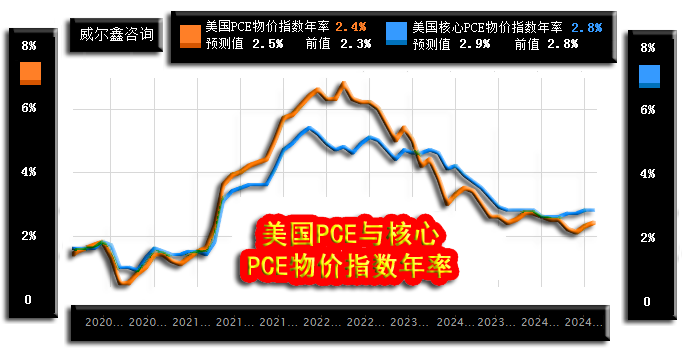

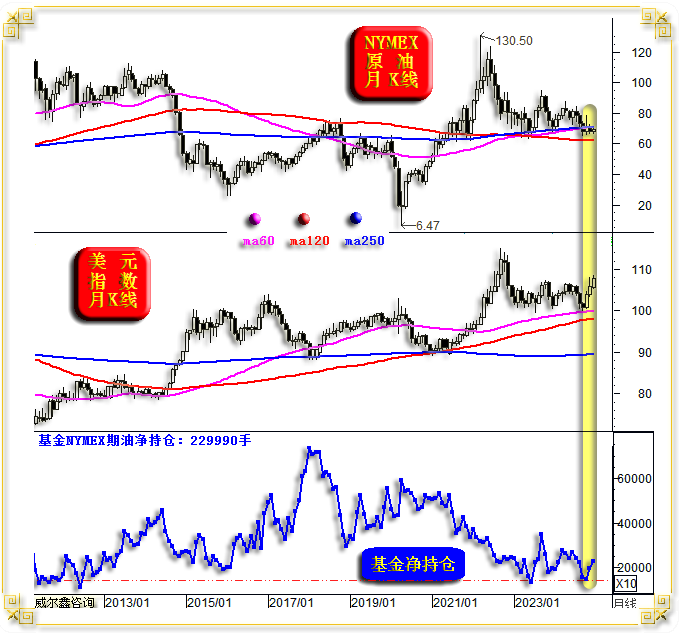

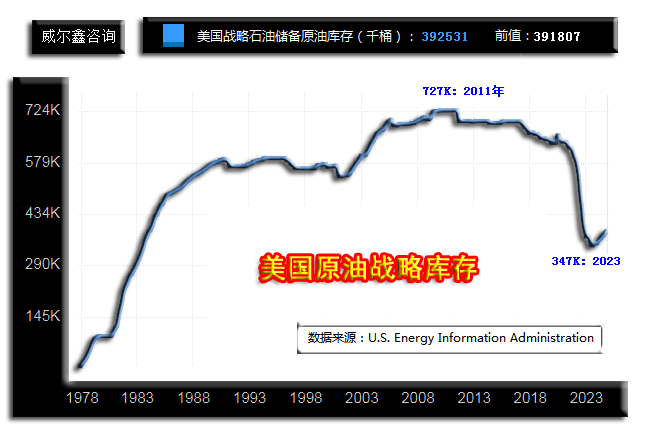

上周国际现货金价以2648.73美元开盘,最高上试2664.37美元,最低下探2582.62美元,报收2620.79美元,下跌27.87美元,跌幅1.05%,周K线呈窄幅震荡回软小阴线。年内涨幅27.06%。  上周美元指数以106.94点开盘,最高上试108.53点,最低下探106.68点,报收107.78点,上涨810点,涨幅0.76%,周K线呈震荡上行中阳线,再创两年新高。年内涨幅6.39%。 上周wellxin贵金指数以5457.09点开盘,最高上试5503.58点,最低下探5245.79点,报收5351.86点,下跌111.14点,跌幅2.03%,周K线呈震荡下跌中阴线,创三个月新低。年内涨幅14.78%。 上周: 国际现货银价下跌3.44%,报收29.51美元,年内上涨24.19%; 国际现货铂金价格上涨0.16%,报收926.15美元,年内下跌6.19%; 国际现货钯金价格下跌3.34%,报收920.57美元,年内下跌16.20%;  NYMEX原油价格下跌2.12%,报收69.58美元,年内下跌2.45%; 伦铜下跌1.24%,报收8944美元,年内上涨4.46%; 伦铝下跌2.79%,报收2542美元,年内上涨6.47%; 伦铅下跌1.61%,报收1981.00美元,年内下跌4.16%; 伦锌下跌3.79%,报收2972.50美元,年内上涨11.66%; 伦镍下跌3.15%,报收15350.00美元,年内下跌7.64%; 伦锡下跌1.26%,报收28660.00美元,年内上涨13.28%; 美股道琼斯指数下跌2.25%,纳斯达克指数下跌1.78%,标准普尔下跌1.99%。 综合观察思考,在年内美元指数大幅上涨6.39%的背景下:金银涨幅都超过了20%;商品金属有涨有跌,而非普跌;油价跌幅远小于美元涨幅。这说明强势美元越来越无助于抑制金银、商品金属、原油转强的市场底蕴了。 上周基本面重大事件为美联储利率决议及会后声明。利率决议符合市场预期,美元降息25点,美国联邦基金利率上限下降至4.5%:  然美联储会后声明大肆放鹰,令商品市场、美股、黄金等市场大幅下跌。美联储12月点阵图中值显示,美联储预期2025年将降息两次,每次25个基点,相较于9月预期2025年降息四次,降息预期次数减半,市场倍受冲击。声明公布至鲍威尔讲话期间,现货黄金单边大幅下挫56美元,美元上涨1100点。美联储预期2025年通胀有上行风险。此外,美联储主席鲍威尔被问及2025年是否存在升息可能性时,委婉表示可能性极小。 就目前已知信息观察,未来两年美元利率总体还是趋于下降,仅利率变化的节奏预期有差异,甚至美联储内部官员对此分歧也比较大。 观始于2000年后的前三轮美元降息,美联储在A、B、C位置推开降息周期之窗后,无论降息幅度大小,后市金价都不同程度走强。故在2025年美联储总体延续宽松趋势的节奏中,金价延续上涨概率很大。 观美联储在2007年9月中旬,即B位置开始降息后,即便降息刺激通胀趋势回升,尤其PPI年率回升力度极强,也没有影响美联储继续降息的步伐。而美联储持续宽松,也未能让美国避免一场程度严重的经济金融危机。 就当前美国经济、金融状况综合观察思考,美国地产泡沫、美股泡沫都明显强于2008年经济、金融危机前。但无论美联储,还是欧美金融机构,似乎没有对美国经济金融前景感到担心。而笔者就美国债务成本差异演化历史观察,2025年,最迟2026年,美国应该难以避免一轮经济金融危机,笔者将在年末进一步详细论证。如果2025年欧美通胀趋势性回升,应该成为引爆美国经济金融的导火线。2008年美国经济金融危机,虽引爆点为美国急剧放大的次贷泡沫。然观2007年7月至2008年7月通胀趋势,也可以说是新一轮通胀刺破了美国地产泡沫。期间的美国CPI年率从1.9%快速上行至5.4%。而美联储为了金融稳定,无视通胀上行趋势不断降息。故一旦2025年美国通胀上行危及经济金融稳定,美联储也可能超预期降息。 上周五数据显示,美国11月PCE物价指数年率、核心PCE物价指数年率皆低于预期:  这让市场认为美联储在2025年的降息次数可能不只两次,美元承压回软,金价大幅上行,周五商品市场亦全面转强。 尽管11月PCE物价指数年率低于预期,但趋势转强的形态应更值得注意。美联储有关2025年可能只会降息两次的预期,是建立在美国经济、金融将大体维持健康、稳定的基础上,并未考虑通胀转强是否或如何对经济金融构成冲击。当然,即便有冲击,也不会集中反应在2025上半年。 如果将时间进一步拉长到2026年,笔者认为美联储累积降息次数一定会超出当前的4次预期表态。就当前美国经济金融运行状况,结合美国国债成本演化历史观察,未来两年内美国极大概率将迎来一场经济金融危机。 既然近两年一直宣称通胀趋势处于控制状态的美联储,都宣称2025年通胀存在上行风险,2%的通胀目标要推迟至2027年了,这就绝不是“谦虚”,而是欧美通胀回升力度可能超预期的信号。 2025年欧美通胀进入上行周期有前瞻信号吗?商品市场,尤其原油价格运行“趋势”极具参考价值。如果我们认为2025年作为工业血液的原油、CRB商品指数上涨概率极大,就意味着欧美PPI年率趋势上行概率极大,并必然传导带动CPI年率回升,对应通胀趋势恶化。 首先从宏观技术面观原油价格,如NYMEX原油价格月K线图示:  就均线系统观察,目前60月(5年)、120月(10年)、250月(约20年)均线胶合共振于60-70美元区间,宏观共振支撑极强。这三条宏观均线曾在2023年2、3季度更为紧密的胶合,有效构成油价调整支撑,如图中A位置均线共振支撑图示。 就NYMXE油价,甚至CRB商品指数宏观波浪结构观察,笔者认为2020年油价6.47美元附近对应的时点,是油价、商品市场牛市新周期起点。油价6.47-130.50美元为牛市新周期大一浪。130.50-63.64美元为牛市新周期回调大二浪,目前是大二浪“磨底”过程。2025年,油价、CRB商品指数将迎来新周期大三浪,必然系统性对应欧美通胀回升趋势。 观当前B位置NYMEX原油价格,正受到月线布林下轨支撑。且月线布林通道收口到极限后,正趋于开放,意味着油价很可能迎来打破当前盘整状态的新趋势。新趋势为上涨,还是下跌呢?我们认为几乎可以肯定为上涨。 目前B位置NYMEX油价重心低于A位置,今年9月、11月油价月K线收盘都创出了大二浪调整以来的周期新低。如果2025年油价趋势转强,那么B位置KD、RSI指标将转而向上,相较于A位置指标呈现出月线级别的“底背离”状态。 观最近20多年NYMEX原油价格月线KD、RSI指标,出现在低于20的超卖位置,只有区区几次。而在触及超卖区后产生底背离,则只有2015-2016年期间一次,月线底背离后,油价迎来了两年多的结构性牛市,从26.05美元上涨至76.90美元,月线底背离后的油价周期涨幅巨大。 观2023-2024年A-B位置,可能又一次出现月线级别的“底背离”。若确实如此,未来两年的油价、商品市场可能非常值得期待。通胀趋势回升,应该引爆极具泡沫的美股与美国经济(地产)。 让我们进一步观对冲基金在NYMEX期油市场中的净持仓演化历史与当前状况:  最新对冲基金在NYMEX期油市场中的净持仓为229990手,刚从十几年绝对低位抬头。基于美国经济金融战略利益考虑,华尔街基金很希望打压原油价格(就像华尔街希望打压黄金市场巩固美元信用一样):即有助于美国降通胀,又打击俄罗斯石油收入,还有利于美国以低成本增加国家原油战略库存。然当前对冲基金期油净多持仓已经下降至十几年绝对低位了,依然无法洞穿60月、120月、250月均线共振技术支撑。当然,OPCE+持续减产以避免被美国剪羊毛的团结一致功不可没。 中期后市,对冲基金期油净持仓趋势性回升的可能性极大,不可能长期趴在十几年低位。若对冲基金期油净持仓出现类似2016年初油价见底后的演化趋势,必将对应油价趋势性大幅上行。 此外,虽最近三个月油价在近两年绝对低位盘弱,实际可谓相当抗跌,因最近三个月来自美元强势的关联压力何其强劲!而就超长周期观察,甚至就美元历史信用周期观察,当前美元汇率一定处于宏观周期高位。即便后期美元出现类似2016年的强势震荡,油价也可能逐渐转强。若再出现类似2017年的中期回落,油价、商品市场必然表现更强。 上周NYMEX期油市场基金多头增仓42651手,单周增仓力度创出2020年4月下旬(前一周基金多头增仓44703手,仅略高于上周)以来新高。当时油价精确位于长周期底部6.47美元附近,也即油价新牛市周期起点位置。也许,上周对冲基金以数年最大力度强劲做多原油,是2025年油价将迎来大三浪的重要参考信号。 此外,当前美国原油战略库存水平处于四十年绝对低位,也示意油价存在美国战略补充库存的系统性需求支撑:  美国最新战略石油储备原油库存为3.92531亿桶,位于40年绝对低位区。2021年9月开始,美国为了抑制油价恶化美国通胀,巨幅释放国家原油储备打压油价。当时美国原油库存约6.21亿桶,至2023年7月,库存巨幅下降至3.47亿桶40多年低位,库存减少约2.7亿桶。此后,即便华尔街与美国各种唱空原油,乃至为俄罗斯原油限定60美元最高价,也难以如愿获得充足的低位补库存机会。目前回补不到5000万桶,若美国寄希望补充原油战略库存至6亿桶上方,不为OPCE+,不为俄罗斯石油收入贡献丰厚利润是不可能的。 故就商品周期、原油大周期观察思考,即便阶段黄金市场面临波折,甚至2025年面临地缘政治危机的变数影响。通胀趋势转强,有可能构成黄金市场新的系统性支撑。就像在2003-2008年,我们所能感受到的金价、油价正向波动关联一样。此外,观开篇第一幅图表信息:在目前美元指数年内涨幅高达6.39%的背景下,金价竟然无视美元强势,年内涨幅高达27.08%,2025年金价必有再创历史新高的强势惯性。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:13980468832 联系人:帅小姐 或 028-86128733。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金); 威尔鑫客服微信咨询备用号:SL20240218 (威尔鑫备用号) , QQ号:609713619予以咨询。

|

附件 |

| « 2024-12-20 威尔鑫日评 | 2024-12-23 威尔鑫日评 » |