| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫:异常-金价美元同向大跌 远比GDP更确凿的信息显示 美国经济见顶了!

威尔鑫:异常-金价美元同向大跌 远比GDP更确凿的信息显示 美国经济见顶了! |

|

2025-06-29 16:29:17

来源 --

作者

异常: 金价美元同向大跌 远比GDP更确凿的信息显示 美国经济见顶了!

2025年06月29日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 来源:杨易君黄金与金融投资

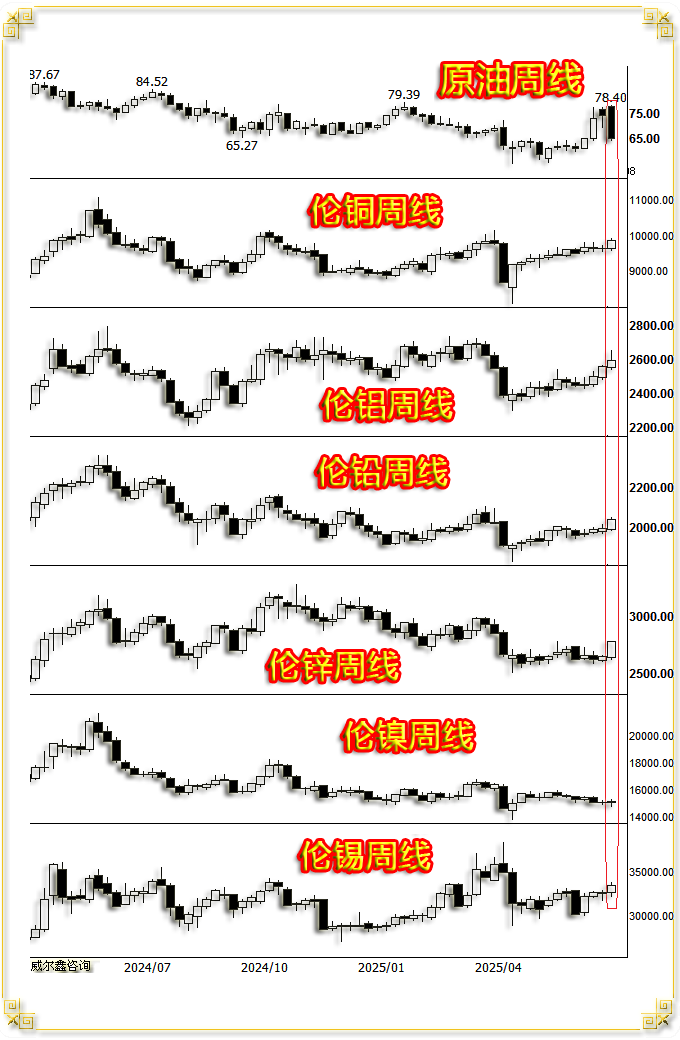

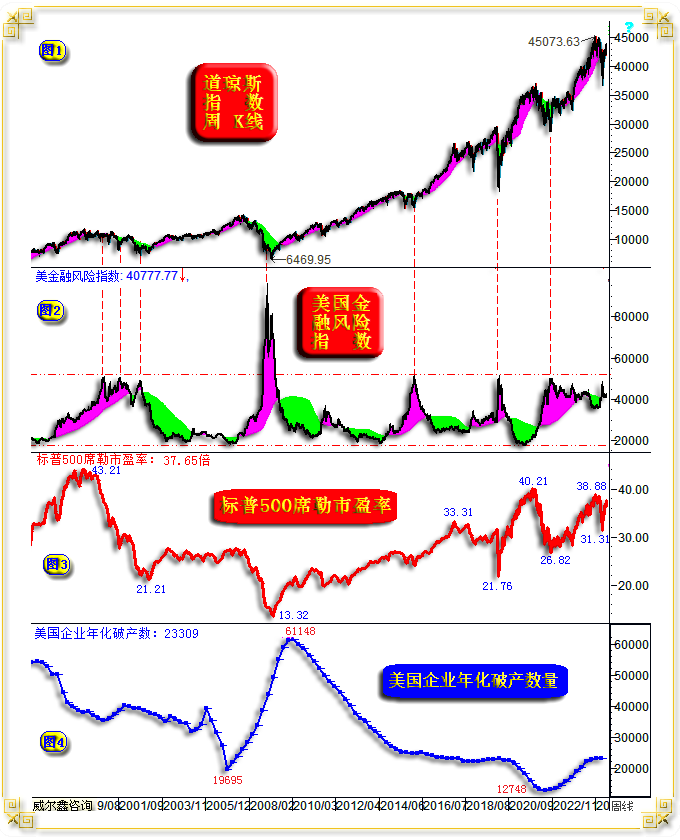

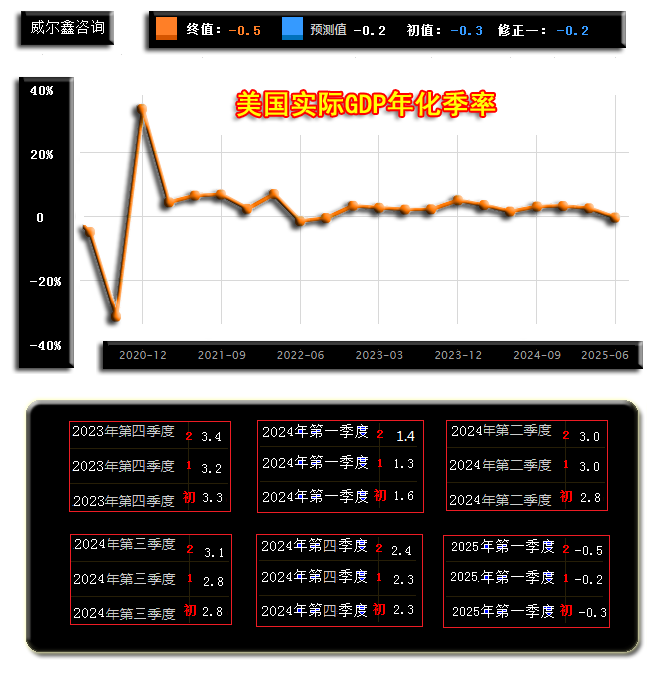

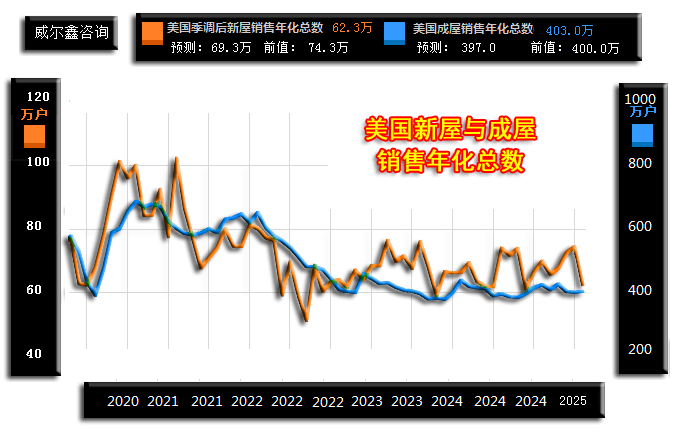

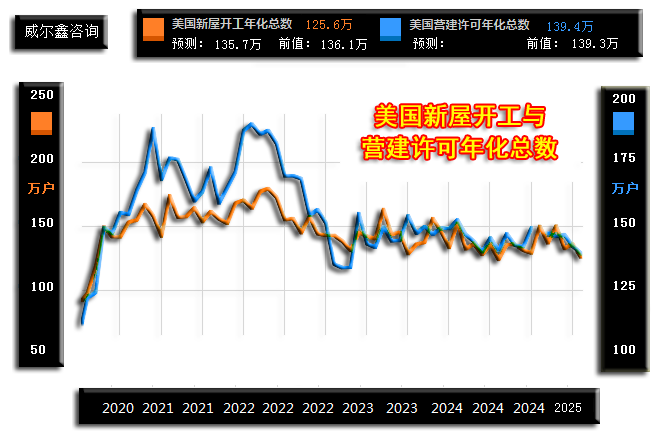

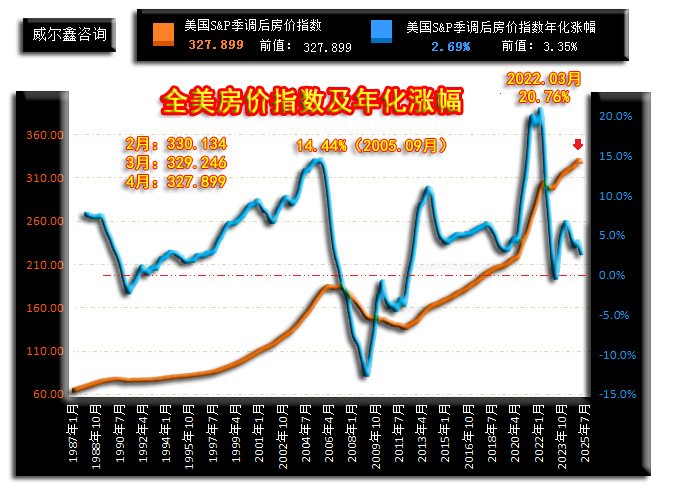

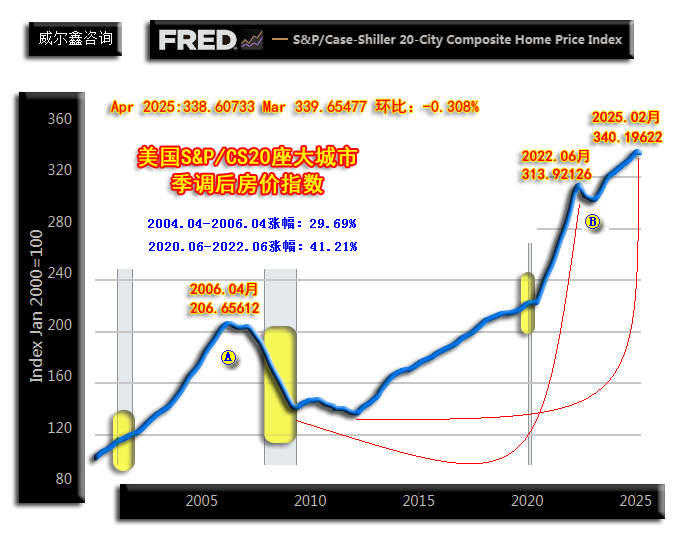

上周国际现货金价3367.49美元开盘,最高上试3398.50美元,最低下探3255.59美元,报收3273.39美元,下跌94.28美元,跌幅2.80%,振幅4.24%,周K线长阴下行创四周新低。  上周美元指数以97.23点开盘,最高上试99.42点,最低下探96.99点,报收97.23点,下跌1520点,跌幅1.54%,振幅2.46%,周K线中长阴下行创三年新低。 上周wellxin贵金指数(金银钯铂)以6711.93点开盘,最高上试6970.57点,最低下探6540.14点,报收6723.11点,上涨19.07点,涨幅0.28%,振幅6.42%,周K线创历史新高后呈大幅震荡十字阳。 上周: 现货银价下跌0.01%,振幅4.31%,报收35.98美元; 现货铂金价格上涨5.83%,振幅14.69%,报收1339.88美元; 现货钯金价格上涨8.39%,振幅13.84%,报收1131.80美元; 上周美元指数大幅下跌超1.5%,但金价亦似因市场风险偏好回升,避险情绪下降,与美元指数同向大幅下跌。忽略市场风险偏好因素,单论金价与美元指数历史关联关系,二者同向大幅下跌的情况实属罕见、异常! 银价明显受金价大幅下跌拖累,钯、铂强劲周涨幅受周五金价击穿3300美元而收窄。 金价周K线形态观察,最近三周似一个“复合倾盆大雨”组合,收盘创四周新低。图中A位置金价高于B位置,B位置高于C位置,但对应的周线KD指标则刚好相反,意味着KD指标相较于金价K线形态出现了顶背离。C位置KD指标最高,但金价最低,即C位置指标无论相较于B位置,还是A位置,都呈顶背离信号。B位置KD相较于A位置,同样呈顶背离信号。 最近两年多,D位置相较于E位置,F位置相较于G位置同样呈顶背离信号。但DE区间顶背离误导成分重,FG区间是一个成功的顶背离警示信号。 观最下两幅小图,贵金指数K线形态及对应KD指标。最近两周贵金指数都似长十字或螺旋桨形态,彰显多空博弈激烈,市场纠结情绪强化。近年贵金指数在AB区间、CD区间,也出现了KD指标相较于K线形态的背离状况。但AB区间信号明显误导,CD区间信号勉强正确。 上周美元指数长阴下跌,最近三周K线组合呈较为标准的“空方炮”组合,意味美元指数后市下跌可能较大。但最近三周的美元指数K线都带着明显上影线或下影线,意味即便下跌,步调也未必顺滑。 上周:  NYMEX原油价格下跌12.12%,振幅19.45%,报收65.07美元; 伦铜上涨2.26%,振幅3.29%,报收9879.00美元; 伦铝上涨1.31%,振幅4.37%,报收2595.00美元; 伦铅上涨2.33%,振幅3.01%,报收2041.50美元; 伦锌上涨4.89%,振幅5.81%,报收2778.50美元; 伦镍上涨0.86%,振幅3.45%,报收15190.00美元; 伦锡上涨2.68%,振幅4.96%,报收33565.00美元; 道琼斯指数上涨3.82%,振幅4.70%,报收43819.27点; 纳斯达克指数上涨4.25%,振幅5.02%,报收20273.46点; 标准普尔上涨3.44%,振幅4.10%,报收6173.07点; 不难看出,伴随美元大幅下跌,市场风险偏好总体趋于强化。伦敦基本金属、美股全线上涨,唯国际原油价格大幅下跌,为何?美国不喜欢油价上涨!上周一,特朗普在其社交平台Truth Social上用全大写字母发文呼吁:  “大家都注意点,把油价压下来,我在看着!(让油价上涨)你们这是在帮敌人,别这么做!”。 美国经济周期见顶信号确凿清晰 首先,笔者需要声明的是,对于美国经济周期见顶的判断,不代表对美国金融市场见顶的判断。尽管笔者坚持认为美股、美国地产位于历史大周期顶部,但当前美国金融风险量化指数显示,暂无金融风险:  笔者近两年一直认为,美国经济金融状况极可能类似2000年后复杂演绎。观小图2对应的美国金融风险量化信息,最近三年的美国金融风险指数运行特征确实与2000年后相似,但美股趋势更强。目前美国金融风险大致可控,但却随时准备“恶化”! 小图3,标普500席勒市盈率,最新数据为37.65倍,位于140年绝对高位区。140年最高位置为2000年创下的43.21倍。 小图4,美国企业年化破产数,今年一季度美国企业年化破产数继续创周期新高至23309家,但增长趋缓。如果美国经济确认见顶,尤其美股、地产确认见顶,美国企业破产趋势仍可能加速上行,并对应失业率上行。 笔者去年(亦可见今年1月1日年报)就曾预测,2026年美国会遭遇通胀上行与持续降息的窘境。美联储在2026年降息次数将远超市场预期!目前这个判断已初见确认苗头:美国经济见顶了! 为何判断美国经济见顶了?是因为上周公布的美国一季度GDP终值远逊于市场预期,创近三年新低吗?  上周四数据显示,美国GDP年化季率终值为-0.5%,远逊于市场预期的-0.2%,创出2022年三季度以来的近三年新低。 虽美国2025年一季度GDP下滑程度远超市场预期,但还不至于成为笔者判断美国经济见顶的信号。笔者认为: 美国极具泡沫特征的地产周期见顶信号,才是美国经济大周期见顶的重要参考信号! 地产对宏观经济的支撑举足轻重,上下牵涉数十个产业,在实体经济中权重极大。如果地产周期见顶,基本意味宏观经济周期见顶了。就金融历史观察,10次经济金融危机,9次与地产泡沫破灭风险有关。 美国住房市场早就到了“曲高和寡”有价无市的状态,如美国成屋销售签约指数图示:  6月26日公布的美国成屋销售指数显示,5月成屋销售签约指数为72.6,好于4月的71.3,看似成屋销售略见回暖趋势,此乃美国地产销售可能见底的信号啊! 但不可一叶障目不见泰山,不能因一期数据而影响全局视觉。美国成屋市场数倍于新屋市场,成屋销售签约指数已在20多年绝对低位持续了很长时间,体现了美国住房市场已进入“有价无市”状态。 如上周公布的美国5月成屋、新屋年化销售状况:  五月美国成屋(二手房)销售403万户,新屋销售62.3万户,成屋市场体量大致7倍于新屋市场,故成屋市场运行趋势更能准确反映地产市场运行趋势。 美国五月成屋销售403万户,好于预期的397万户,也好于四月前值400万户,似乎是地产市场好转的信号啊?!但自2020年成屋销售体量见顶后,下行趋势即明显又“稳健”。目前数据依然位于近年绝对周期低位。 美国五月新屋销售62.3万户,远逊于预期的69.3万户,更逊于四月前值74.3万户。相较于成屋市场,地产商更易通过销售技巧影响新屋销售趋势及数据,故新屋销售相较于成屋销售数据更跳跃,中期趋势通常扑朔迷离。 但无论新屋还是成屋销售,当前数据皆位于自2020年以来的周期低位。 让我们再进一步通过新屋开工与营建许可观察思考地产商对于美国地产前景的潜在看法:  理论上,新屋开工代表地产商对中期地产前景的看法,营建许可代表地产商对中长期地产前景的看法。因地产商即便拿了营建许可证,如果预期地产前景恶化,也不会轻易开工。 五月新屋开工年化总数为125.6万户,低于市场预期的135.7万户,以及四月前值136.1万户。而五月营建许可则大致持平于四月。 与新屋、成屋销售状况相似,当前美国新屋开工、营建许可同样位于近年中期绝对低位区。 地产虽为体量庞大的实业,但因涉及诸多抵押贷款,故具备很强金融属性。虽然近年美国地产销售(无论新屋、成屋)趋囧,但只要房价稳定,就不会构成金融风险。近年美国住房市场价格持续上涨,且涨势强劲,故尽管泡沫盛极,却并未危及美国金融安全。 而一旦美国泡沫极大的住房市场价格见顶转势,就必然渐渐危及美国金融安全。尤其房价泡沫破灭之后大幅回落,很多抵押房产会断供,进而危及银行业金融安全,形成金融危机。 美国地产周期何时见顶?新屋、成屋销售数据不足以明示,新屋开工、营建许可同样不足以明示,但房价指数见顶却是非常可靠的参考信号。 如今,美国房价指数拐点已现:2025年2月,全美房价指数见顶330.134点后已持续回落两个月:  美国房价指数是一个远比GDP数据更能反映其超宏观经济周期的经济数据,数据一旦出现拐点,就难逆转,并大致对应经济周期“确认转势”。 图中青绿色线条为全美房价指数年化涨幅。在2012年至今的地产牛市大周期中,最高年化涨幅达到了20.76%,远超2008年美国地产危机引爆全球前的14.44%最高周期年化涨幅。 1991-2007年,全美房价指数从75.565点上涨至184.598点,在近16年时间里累积上涨144.29%,平均复合年化涨幅5.74%。 2012年全美房价指数见底136.534点后至2025年2月见顶330.134点,在约13年时间里累积上涨141.79%,平均复合年化涨幅为7.85%。此轮房价年化涨幅足足高出2008年前地产牛市周期两个百分点,周期泡沫极其明显。 不仅全美房价指数见顶了,美国最大的20座大城市房价指数同样见顶了:  还是2025年2月,全美20座大城市房价指数见顶于340.19622点。3月数据回落至339.65477点;4月数据回落至338.60733点,环比下跌0.308%。 我们都知道2008年全球金融危机源于以美国地产定锚的“次贷核弹”。 2006年4月美国20座大城市房价指数见顶于206.65612点,此前两年最大涨幅为29.69%。 2022年6月美国20座大城市房价指数见顶于313.92126点,此前两年最大涨幅为41.21%。同样说明此轮美国地产周期泡沫远强于2008年前。 笔者曾以为美国20座大城市房价指数在2022年6月见顶206.65612点后,美国地产见顶了,美国宏观经济见顶了。但实际房价指数仅回落至2023年9月,就与美股同步见底后即重续升势。为何??? 源于美国财政端低调大肆持续注水,让美股、美国地产泡沫进一步极化! 来自美联储与美国财政部的数据显示: 美国M2货币存量2022年4月18日达到22.0564万元美元后开始收缩,2023年10月30日周期见底20.5518万亿美元,期间减少1.5046万亿美元。截止2025年6月2日,美国M2货币存量为21.944万亿美元,相较于2022年4月18日的22.0564万亿美元减少0.1124万亿美元。 2022年4月末美国联邦债务规模为30.3742万亿美元,2023年10月末负债规模为33.6996万亿美元,期间增加3.3254万亿美元。截止2025年5月的最新美国联邦负债规模为36.2144万亿美元,相较于2022年4月的30.3742万亿美元增加5.8402万亿美元。 两相比较,2022年4月至今,美联储对流动性的控制可谓非常好,期间M2货币存量减少了0.1124万亿美元。但对应期间的美国联邦债务规模却巨幅增加了5.8402万亿美元,致使当前美国国债质量急剧恶化,越来越无人问津。但特朗普却持续对鲍威尔施压,要求美联储宽松,要求放水。 马斯克作为将特朗普推上总统宝座的曾经政治盟友,如今反目成仇。马斯克于当地时间周六在X平台上怒斥该法案(大美丽法案)“将债务上限提高了5万亿美元,这是历史上最大的增幅,使美国走上了债务奴役的快车道!” 如今全美房价指数见顶了,大致确认美国经济周期见顶了!但笔者需要指出的是,美国经济见顶了,不等于美国金融泡沫不会复杂延续。就笔者设计的美国金融风险量化指数观察,即便当前美股、美国地产极具周期泡沫,但金融风险指数并无恶化。2006年4月美国住房价格指数见顶之后,至2008年次贷危机引爆美国、引爆全球,历时两年多。 但此轮美国地产周期泡沫韧性未必相似:实际上,自2023年9月以来的近两年,与其说是美国新一轮地产上行中周期,还不如说是在美国财政大肆持续注水背景下,2022年6月见顶以后的强势韧性延续。就似2009年美股房价指数快速下跌见底后,2012年再创新低确认大底的“反向过程”一样。这次美国住房市场见顶,应该是一个不可逆的“尖顶”,反向类似2012年的尖底一样! 希望投资者系好美国金融资产的安全带,远离美国金融资产,远离美股,远离美国地产!2023年9月,美国住房价格、美股指数同时见底。但今年2月住房价格指数见顶了,而美股却在特朗普鼓噪中,继续于140年估值顶部区疯狂!愿投资者多一点对经济金融周期敬畏的常识! 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:13980468832 联系人:帅小姐 或 028-86128733。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金); 威尔鑫客服微信咨询备用号:SL20240218 (威尔鑫备用号) , QQ号:609713619予以咨询。

|

附件 |

| « 威尔鑫:避险需求退潮致金价美元同跌 特朗普能否… | 通胀担忧未消+非农临近,黄金多头仍有一线生机? » |