| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫׀金价冲击3600美元 为何你骑不上牛背?

威尔鑫׀金价冲击3600美元 为何你骑不上牛背? |

|

2025-09-06 20:21:05

来源 --

作者

美国非农数据助力 金价冲击3600 为何你却骑不上 黄金牛背?

2025年09月06日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 来源:杨易君黄金与金融投资

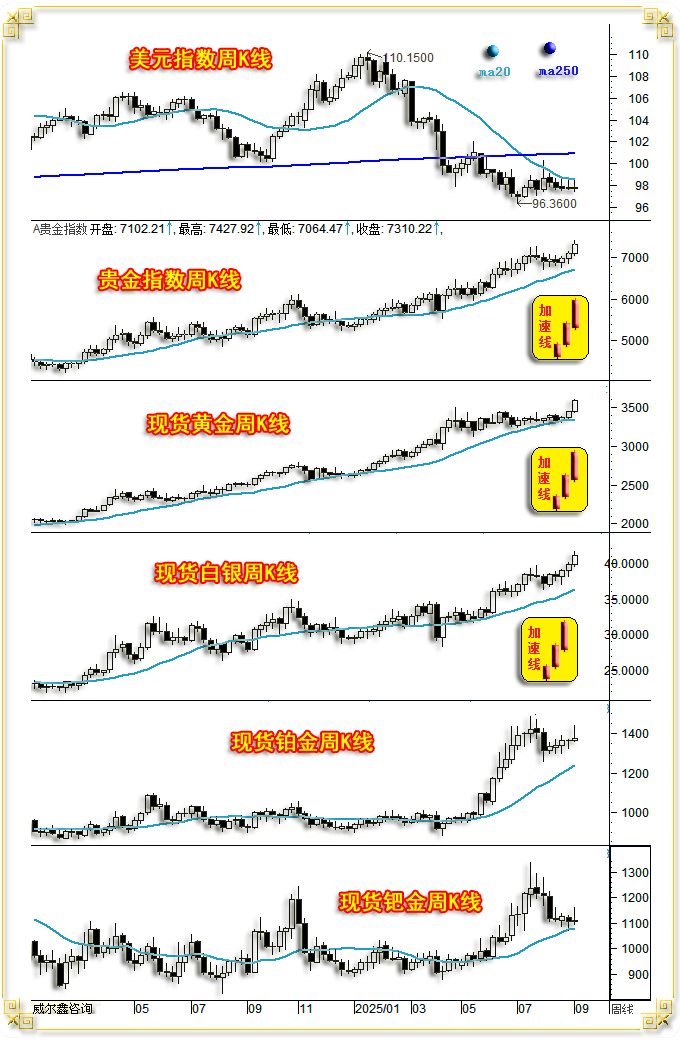

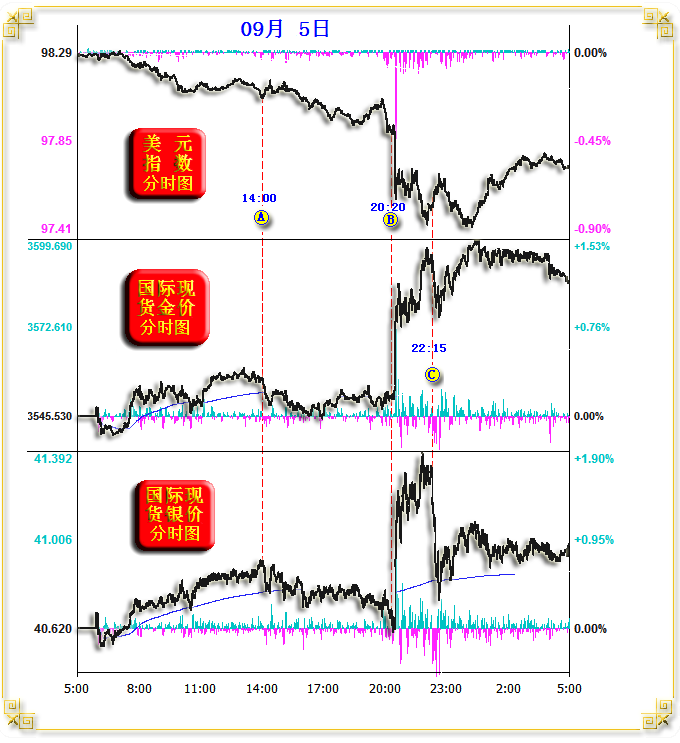

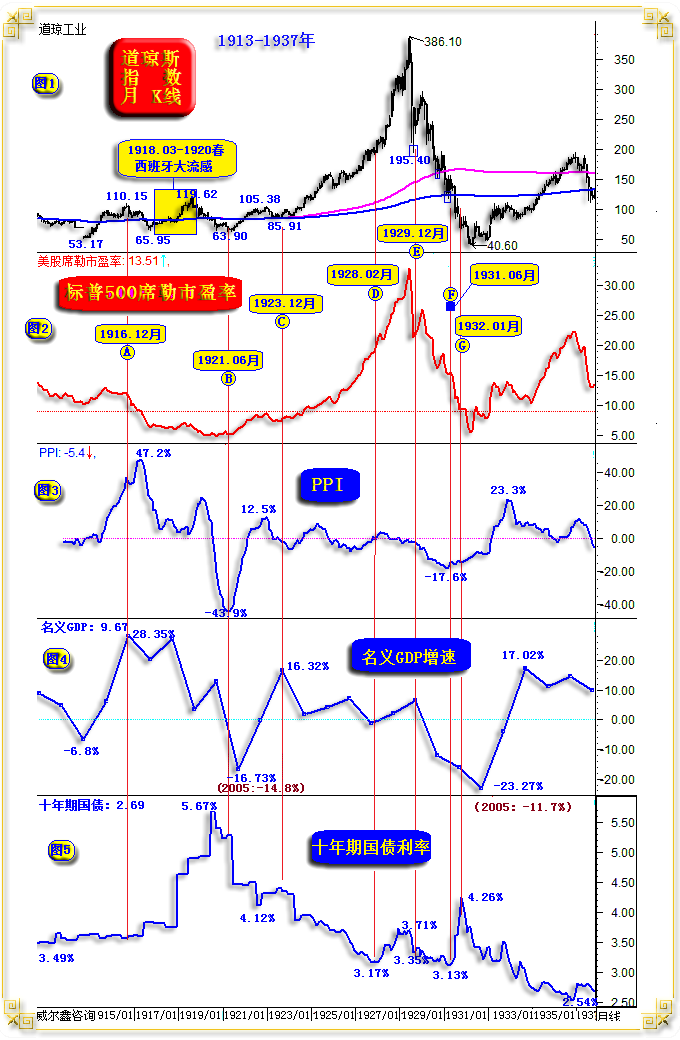

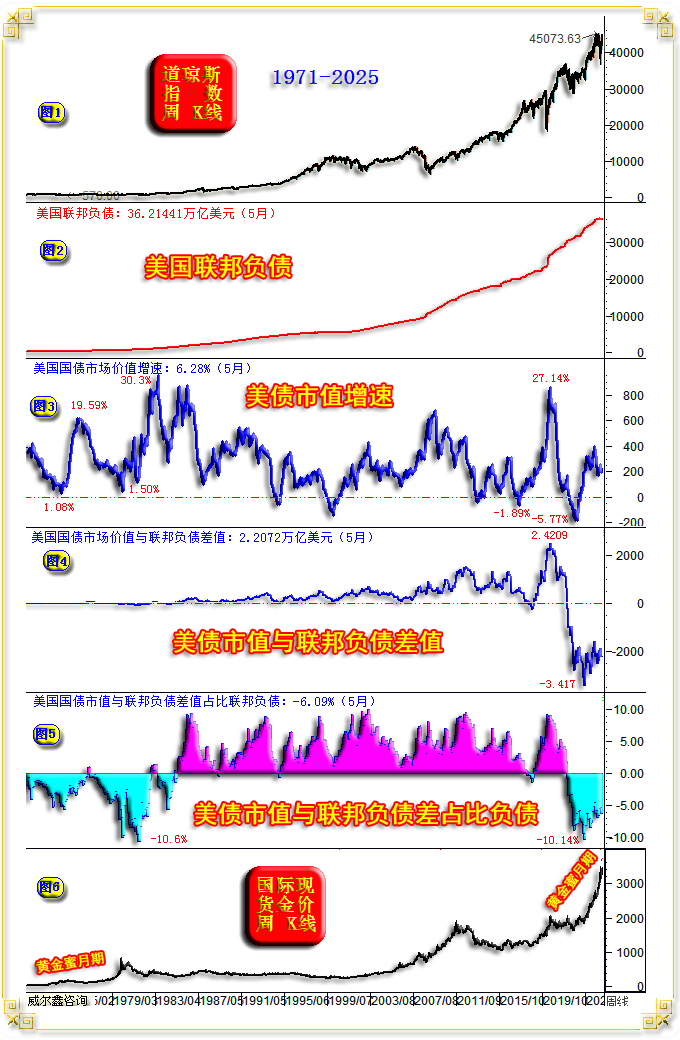

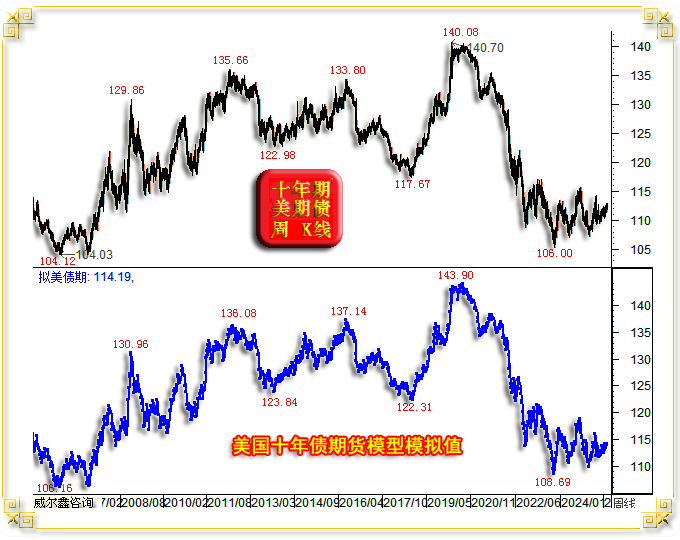

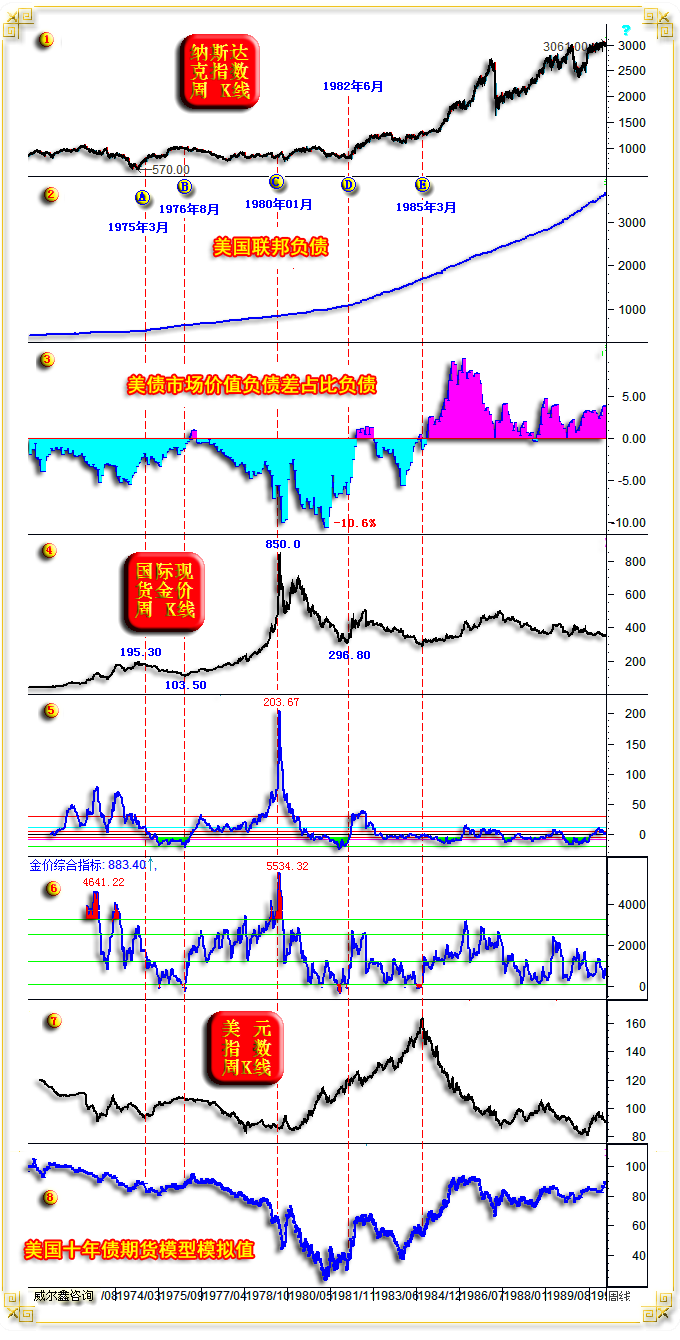

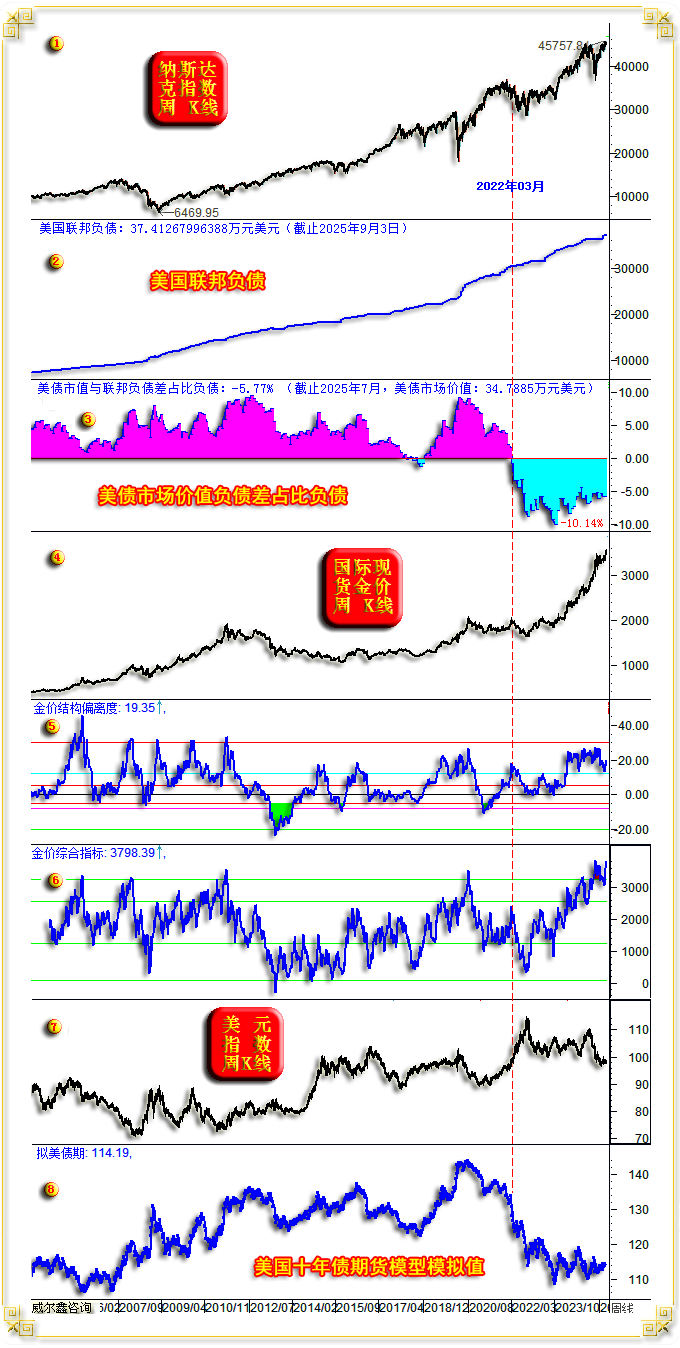

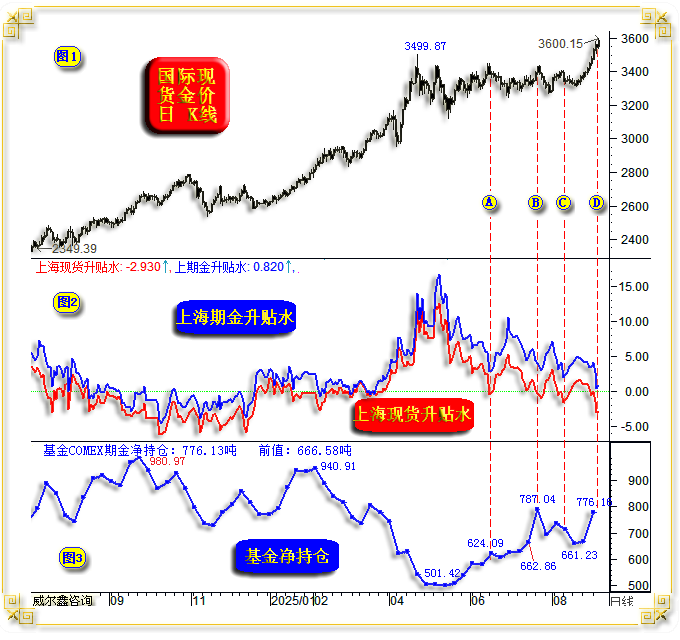

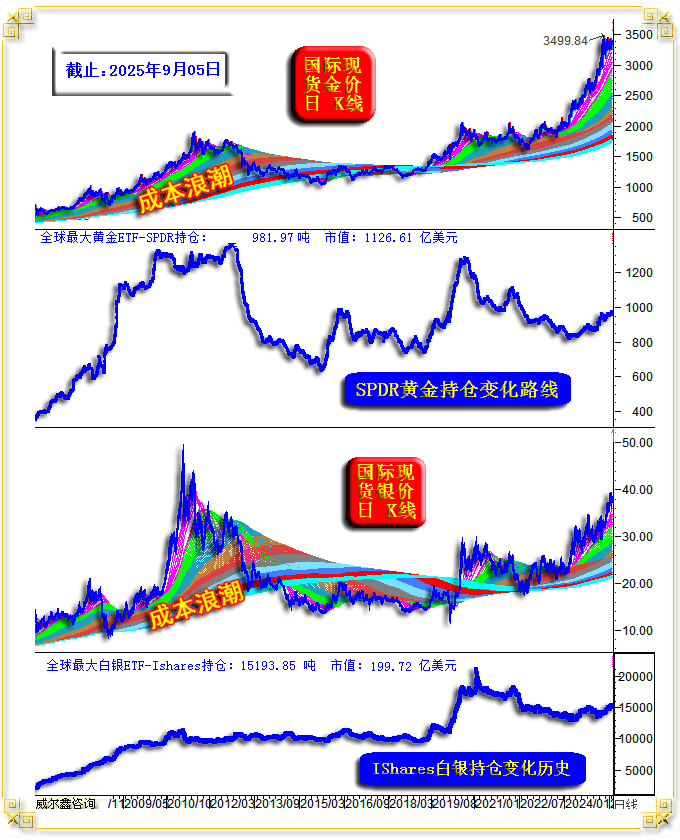

上周国际现货金价以3447.84美元开盘,最高上试3600.15美元,最低下探3436.39美元,报收3586.35美元,上涨138.83美元,涨幅4.03%,振幅4.74%,周K线呈光头光脚长阳线,再创历史新高。  上周美元指数以97.83点开盘,最高上试98.63点,最低下探97.41点,报收97.72点,下跌120点,跌幅0.13%,振幅1.25%,周K线呈先扬后抑,上影明显的倒T字阴。 上周wellxin贵金指数(金银钯铂)以7102.21点开盘,最高上试7427.92点,最低下探7064.47点,报收7310.22点,上涨209.6点,涨幅2.95%,振幅5.12%,周K线呈震荡上行中阳线,续创历史新高。 现货银价上涨3.33%,振幅5.02%,报收40.99美元,创14年新高。 现货铂金价格上涨0.63%,振幅5.92%,报收1373.50美元; 现货钯金价格下跌0.12%,振幅6.08%,报收1107.55美元; NYMEX原油价格下跌3.19%,振幅7.16%,报收61.97美元; 伦铜下跌0.41%,振幅1.96%,报收9865.00美元; 伦铝下跌0.63%,振幅1.41%,报收2602.50美元; 伦铅下跌0.45%,振幅1.25%,报收1988.00美元; 伦锌上涨1.55%,振幅3.14%,报收2857.50美元; 伦镍下跌0.81%,振幅2.40%,报收15195.00美元; 伦锡下跌2.02%,振幅2.78%,报收34245.00美元; 道琼斯指数下跌0.32%,振幅1.80%,报收45400.86点; 纳斯达克指数上涨1.14%,振幅3.94%,报收21700.39点; 标准普尔上涨0.33%,振幅2.66%,报收6481.50点; 上周黄金市场除了金银表现亮眼之外,其余市场乏善可陈。美元指数在20周均线的精准高压电烙之下,连续三周受挫的K线形态几乎一模一样:冲高回落倒T字。高点依次低10点,收盘差别也仅10点。 但最近三周,在美元承压于20周均线无涨跌的背景下,金银价格却呈“加速线”组合突破态势,令贵金指数亦加速上涨。进一步综合商品金属、原油市场表现观察思考,不难发现:金融属性越强的品种(黄金金融属性强于白银),表现越强;商品属性越强的品种,表现越弱。尤其上周五,美国非农就业数据远逊于预期,彰显劳动力市场窘境,令美联储本月降息铁板钉钉,美元大幅下跌。但美元的大幅下跌,仅催动了金价强势上涨,其它商品市场,甚至白银市场表现都一般,为何? 市场很“务实”,不见兔子不撒鹰!糟糕的8月美国非农就业数据只是反映了美国劳动力市场窘境,示意美国经济前景坎虞,令市场担心经济回落冲击金融稳定,冲击商品需求,进而令风险市场表现不佳,避险需求助推金价大幅上行。 难道商品市场,其它商品属性较强的贵金属会一直在美元相对弱势中持续疲软吗?当然不会!虽然市场预期9月美联储降息已铁板钉钉,毕竟还没降息嘛。且近三周虽美元频频触电20周均线高压,但并未向下破位。再就美国与华尔街意愿观察,它们无意主动做多商品市场以防恶化通胀。即便后期商品市场在美元破位或开启降息周期后普涨,也有很强被动上涨的市场意蕴。故当前整个商品市场总体维持“察言观色”的“务实”状态,静候美元向下破位给出指引,没啥不可理解! 此外,就贵金属周均线观察,即便最近两个月表现最差的钯金,其20周均线支撑也示意其趋势不弱于美元指数对应的关联指引。 上周五金银、美元市场盘面信息观察:  在北京时间14点(A位置)前的亚洲盘口,美元缓缓下跌,合理对应金银徐徐上行。此后至美国开盘前的亚欧盘面,即AB区间,金银市场盘口压力加大,竟然与美元盘面同向下行。20点30分,美国8月非农就业、失业率数据出炉,数据远逊于预期,且失业率上行至4.3%,创出2021年以来最高水平。6月非农就业人数被进一步下修为负值,乃2020年以来首次出现负增长。数据公布后,美元劲挫,金银价格激扬。 但在北京时间22点15分以后的美元动态反弹过程中,金价合理回荡,但银价却大幅回落。若结合银价在AB区间的趋软表现,就不难理解C位置后银价盘面不稳的原因。而整个周五金价总体与美元呈现出较好合理对应关系。 周五金价最高上试3600美元,有多少投资“搭错车”做空,或错失无数次可以轻易骑上黄金牛背的机会?从近日国内两大交易所金价相较于理论人民币金价(由国际现货金价与人民币汇率推算)的升贴水运行趋势不难看出,投资者、机构、金商“搭错车”或错失黄金牛市的情况很普遍。即便上周亦如此,国内金市抛压很强,与国际市场对冲基金极强的买盘形成巨大反差。投资者“搭错车”或错失黄金牛背,根源在于对市场的深度洞悉、认知不足。近月我们部分客户也曾染人云亦云“恐高”之疾而惶惶不安,我们就从不同角度开出坚信黄金宏观牛市必然延续的论证药方予以安神,周周角度几乎不重样,且经常提醒客沪重温近几周不同角度论证的内容,基本都禁得住时间检验。唯根据每周市场资金流向进行操作微调,即便大周期技术超买严重,也只逢低做多,不主动做空!下面即为前两个月给客沪用以安神的一剂药方“离奇的黄金牛市量化论证分析”。下面内容完全来自当期内讯报告,只是将图片、数据更新至当前:  下面进入本期论证分析的重点内容部分! 近期,有关特朗普对全球发起的关税大战有可能带来类似上世纪30年代,美国金融泡沫盛极背景下的胡佛关税战冲击效果。我认为特朗普若继续一意孤行,美国及全球(尤其美国)遭遇类比上世纪30年代的经济金融冲击的可能性远大于2020年市场就此有过类比的担心。2020年,很多分析报告担心全球将迎来一轮堪比上世纪30年代的大萧条冲击,笔者在2020年4月17日发文“大萧条之鉴 美联储早已不是生瓜蛋”进行了驳斥,认为危机可免。当期关于上世纪30年代前后的美国股市与经济基本面分析论证用图之一为:  欲了解笔者对此幅信息的详细解读,请回顾当期文章。 笔者欲在此强调的是,若特朗普确实执意向全球扩大“关税战”,那么至少对美国可能带来相似的冲击。1929年美股见顶后,大幅下跌约90%(道琼斯指数从386.10点下跌至40.60嗲)。当今中国乃世界第一工业强国,如果全球撇开美国,以中国为核心另建一个相对公平自由的贸易环境,那么对非美经济的冲击可能不会那么大。 上世纪30年代美国掀起的关税战背景及对全球的影响 上世纪30年代初,美国胡佛政府推动的《斯姆特-霍利关税法》(Smoot-Hawley Tariff Act,1930年)是20世纪最具争议的贸易政策之一。该法案大幅提高美国进口关税,旨在保护国内产业,但最终加剧了大萧条的深度和广度,并对全球经济和金融体系造成深远破坏。以下内容为具体影响分析: 1. 对美国经济的直接影响 短期保护主义失效: 尽管法案旨在保护美国农业和制造业(如纺织、钢铁),但实际效果适得其反。进口商品价格飙升导致美国国内企业生产成本上升(依赖进口原材料),消费者购买力下降,内需进一步萎缩。 出口崩盘: 其他国家采取报复性关税(如加拿大、欧洲),美国出口额从1929年的54亿美元暴跌至1933年的21亿美元(下降61%)。农业出口(如小麦、棉花)受创尤为严重,农民收入锐减。 企业破产潮: 1930-1933年间,美国企业破产率上升50%,工业产值下降46%,失业率飙升至25%。关税政策加剧了经济螺旋式下行。 2. 对全球经济的灾难性冲击 国际贸易体系崩溃: 全球贸易量在1929-1933年间萎缩约66%。各国竞相采取“以邻为壑”政策,引发贸易战,国际分工体系断裂。 金本位制瓦解: 贸易萎缩导致国际支付危机,各国被迫放弃金本位制(如英国1931年、美国1933年),货币竞相贬值,国际金融秩序陷入混乱。 法西斯主义崛起: 经济崩溃激化社会矛盾,德国、意大利等国转向极端民族主义,为二战埋下伏笔。 3. 金融市场与银行业危机 国际资本流动冻结: 贸易战导致国际信贷收缩,债务国(如拉美、东欧)无法偿还美国贷款,引发全球性债务违约(如1931年德国银行危机)。 股市信心崩溃: 道琼斯指数从1929年高点到1932年低点下跌89%,关税政策强化了市场对经济长期萧条的预期。 银行挤兑加剧: 1930-1933年,美国近万家银行倒闭,贸易保护主义削弱了国际金融体系的稳定性。 4. 长期政策教训 逆全球化代价高昂: 《斯姆特-霍利关税法》成为“保护主义灾难”的代名词,经济学家普遍认为其使大萧条延长2年以上。 多边贸易机制诞生: 二战后,各国吸取教训建立关贸总协定(GATT)和世界银行,推动以规则为基础的国际贸易体系。 政治信任破裂: 美国国际信誉受损,直到罗斯福新政和二战期间才逐步修复。 数据显示: 美国进口关税平均水平:从1929年的38%升至1932年的59%。 全球贸易额:1929年36亿美元 → 1933年12亿美元。 美国GDP:1929年1046亿美元 → 1933年564亿美元(下降46%)。 总结 胡佛关税政策是大萧条催化剂而非唯一原因,但其通过破坏国际贸易和金融网络,放大了经济危机的破坏力。这一历史案例深刻警示:单边保护主义在全球化背景下可能引发系统性风险,而国际合作与开放市场才是应对经济危机的有效路径。 上世纪30年代关税战背景下,曾导致金本位崩溃,各国货币竞相贬值。目前虽已不再实行金本位,但对黄金市场影响可能存在相似效应。 关于黄金市场宏观运行趋势,将重点参考笔者设计的黄金势态指数,国际理论金价与实际金价的相关性:  关于黄金势态指数,理论金价与实际金价的相关性分析,请回顾笔者今年1月1日年度报告“3000美元只是黄金牛市小目标”相关内容。这部分分析内容有几千字,不再详述。总体而言,黄金势态指数上行趋势良好,不宏观测顶;理论金价低于实际金价(小图4背景蓝区),不宏观测顶。 今年一季度及以前,实际金价高出理论金价超200美元/盎司。最新实际金价高于理论金价不到30美元。说明金市抛压在强化,这从对冲基金在黄金期货市场中的净持仓大幅下降可见端倪。与此同时,场外需求在强化,黄金ETF大幅增仓。 无论如何,金市大周期顶部应该在小图4对应的粉色区寻找,且可能持续多年,并形成理论金价大幅、巨幅超过实际金价的状况。详见1月1日年度报告分析。 本轮黄金市场的特殊性是否存在历史参考?我认为可能相似于上世纪70年代。虽然当前特朗普向全球掀起的关税战非常相似于上世纪30年代,但美国经济金融债务状况,则更像上世纪70年代。笔者在2024年12月1日曾发表文章“当前美国债务质量有多烂黄金避险空间当有多强”。其中有关美国“烂债”的量化分析用图之一为:  小图5信息显示,当前美国“烂债”情况与上世纪70年代极其相似。 下面,笔者要在此基础上,用最新数据,更为详细解读美国“烂债”周期背景对美股、美元、美债、黄金市场的影响。该分析不得不引用美国国债期货市场数据,以观察美债实际需求状况。但是,美国国债期货交易始于1982年,咋能观察1980年前的国债期货市场数据?笔者反复思量并构建数据模型推导,发现美国国债期货市场与相应国债利率之间存在很高的相关性。于是设计了一组美国十年期国债期货市场的模拟数据信息,与实际美国十年期国债期货进行对比,完美一致。如近20年的实际美国十年债期货指数(上半图)与笔者设计的美国十年债期货模拟图(下半图)对比信息:  图中波段高低点为各自收盘点位。不难发现,信息精确一致。上半图乃实际十年债期货指数,由市场供需决定;下半图为笔者根据十年债收益率设计的理论模拟期货指数,相当于过滤了国债期货市场的供需心理因素,与实际十年债期指只有微小差异。故尽管美国国债期货市场始于1982年,但可以通过笔者设计的十年债模拟期货观察1980年前的运行状况。下面,笔者将在同一图表中,就美国“烂债”大背景对美股、黄金、美元、美债的关联关系,以及对黄金市场的技术与情绪量化进行综合分析。首先如1971至1990年信息图示:  对比观察小图2、3,小图2为美国联邦负债规模,也就是美国国债的票面总值。但国债票面总值与实际的国债市场总值不一样。理论上,实际国债市场总值应该高于票面总值,那么所售国债市场才会得到强化,才会有利于后续国债的顺利发行。如果国债市场价值低于票面价值,说明市场对债务人偿付国债的能力产生了怀疑,不利于后续国债发现。债务人欲继续发债,必须给出更高的票面利率。 小图3,只要数据信息进入零位下方蓝色区,就意味着美国国债市场总值低于票面总值了。图中信息为美国国债市场总值与票面总值差占比票面总值。小图3信息与小图2信息无必然联系,小图2对应的国债规模,及其发行增速并不是构成小图3信息的唯一决定性因素,政府财税收入能否支撑国债偿付能力才是关键因素。 1985年3月(E点)前的十几年,小图3皆在蓝色区,美债市场价值低于票面价值,说明市场对美国偿债能力不信任。在这样的背景下,美股无系统性牛市,1966年至1982年6月(D点)的约16年时间,美股宏观区间震荡。故不要对在小图3进入蓝区背景下的美股抱有任何幻想,美国财税收入不足以支撑日益庞大的国债利息负担,且后续发债恐难顺利。 对比小图3、4,美债发烂的趋势与国际现货金价趋势关系,美债烂得越厉害(蓝色图表信息向下延伸越大),金价涨势越强。图中A点以前,BC区间即如此,美债“烂势”强化,对应美股下跌趋势强化,金价上涨趋势强化。 小图5,笔者设计的金价相对于金融环境的关联偏离度,实际上反应了金市脱离金融环境的“人气”影响力度。在上世纪70年代的两轮黄金大牛市中,金融环境对金价的关联影响好像“失效”了。尤其金价在C位置冲顶850美元过程中,金融环境的影响完全失效,金价一个劲儿地“任性”上涨,指标最高达到203.67点。近期金价不正呈现出不受金融环境影响的强势“任性”而一枝独秀吗?但相较于1980年C位置的任性状况还差得太远。故只要特朗普继续助攻,后期金价仍可能继续无视金融环境影响而继续大幅任性上涨,这可能让以往分析经验完全失效。 小图6,笔者设计的金价综合指标。笔者近期即被该指标呈现出40多年最强超买信号所“迷惑”。但目前综合指标相较于A位置前的峰值,相较于1980年C位置峰值,还有很大上行空间。只要特朗普继续以挥霍美元、美债信用,并强化关税战助力,金价综合指标就可能继续不断创40年新高,对金市简单的超买信号量化将失效。 有关美元与美债之间的关系,笔者稍早理论曾指出,正常情况下(小图3在粉色区),美元、美债运行趋势应该大体反向。如果遭遇同向抛压,就代表美国信用(美元)、偿债能力(美债期货)都遭到了市场怀疑,或认为美国经济金融大周期见顶。故在小图3对应的A位置前,BC区间,美债“烂势”强化过程中,小图7对应的美元,小图8对应的美债,都遭到了同趋势抛压。 1980年1月至1982年6月期间,即CD区间,美国国际信用在“治愈”。小图3对应的美债“烂度”由烂到极限后逐渐减轻,美元率先周期见底大幅回升。期间虽美债继续大幅下跌,但却合理地对应了美元走强指引。金价对应宏观见顶。 1985年3月至2022年3月,小图3信息总体运行在粉色正常区。说明美元信用,美国对美债的偿付能力重新被市场认可。1982年之后,美国科技勇立世界潮头,成为美国,乃至全球经济上行引擎,服务业渐渐取代制造业成为美国经济运行重心。 目前中国制造业,甚至科技进步都大有取代美国之势,那么美国还有相似于1982年之后,成为世界经济增长引擎的机会吗?我现在多少对此表示怀疑。若历史趋势确实如此,那么美元金价必然还有巨大上涨空间。不难预计,美元应该通过大幅贬值来稀释债务。 分析上世纪70年代的美国债务烂度对美元、美股、黄金市场的影响,当然是为了观察识别当下。因当前美债时隔40年后,再次呈现出与上世纪70年代相似的情形:  小图2信息显示,截止9月3日,美国国债票面总值(联邦负债)为37.41267996388万亿美元。而截止7月的美国国债市场总值为34.7885万亿美元,二者差值约2.6万亿美元。差值占比联邦负债规模见小图3,时隔40年后,再次快速进入蓝色“烂债”区,最大“烂度”为10.14%,前图显示的上世纪70年代最大“烂度”为10.60%,最大烂度相当。但是,70年代初美债渐烂开始,至烂度值达到10.6%最大值,历时超过12年。而如今,美债于2022年3月开始迅速发烂之后,仅一年多的间,就达到了上世纪70年代最烂的程度,如小图3信息图示。 小图3、4对比不难看出,在美债烂度趋势增强的同时,金价巨幅上涨。小图7、8对应的美元、美债在2022年9月之后总体遭遇同向抛压。 小图6信息显示,本周收市后的金价综合指标为3798.39点,远超近20年金价顶部超买强度。但仍远低于上世纪70年代的两轮金价周期高点。 小图5对应的金价相对于金融环境的结构偏离度,人气指标量化,则远不到上世纪70年代两轮金价周期顶部值。尤其1980年金价达到850美元附近高点时,金价结构偏离度指数达到了203.67点,金融市场对金价的指引完全失效。而当前该指标值距离近20年绝对顶部都还有很大空间,若真有类似1980年的金融指引完全失效阶段,1万美元都挡住金价上涨步伐,2万美元可能都合理。 为何2022年3月之后的美债发烂如此迅速?观2013年之后的美国财政赤字演变历史: (2013-2022年)美国的财政赤字规模受经济周期、政策调整和突发事件(如COVID-19疫情)的影响显著波动。以下是关键年份的数据及背景分析,数据主要来源于美国国会预算办公室(CBO)和财政部: 2013-2016年:奥巴马政府后期 2013年:赤字降至6,800亿美元(占GDP 4.1%),主要因经济复苏和《预算控制法案》的支出限制。 2014年:赤字降至4,830亿美元(GDP 2.8%),失业率下降和税收增长改善财政状况。 2015年:赤字回升至4,390亿美元(GDP 2.4%),经济持续温和增长。 2016年:赤字小幅升至5,850亿美元(GDP 3.1%),社保和医保支出增加。 2017-2020年:特朗普政府时期 2017年:赤字6,650亿美元(GDP 3.4%),《减税与就业法案》通过,企业税下调。 2018年:赤字升至7,790亿美元(GDP 3.8%),减税效应显现,财政收入下降。 2019年:赤字逼近9,840亿美元(GDP 4.6%),国防和债务利息支出攀升。 2020年:赤字飙升至3.1万亿美元(GDP 14.9%),主因疫情救助(如《CARES法案》)和经济萎缩。 2021-2022年:拜登政府初期 2021年:赤字2.8万亿美元(GDP 12.4%),延续疫情支出(如《美国救援计划》)。 2022年:赤字降至1.4万亿美元(GDP 5.5%),经济复苏和部分刺激政策退出。 关键影响因素 税收政策:特朗普减税(2017)直接减少财政收入,扩大赤字。 经济冲击:COVID-19导致2020-2021年赤字创历史新高。 支出扩张:两党均推动医疗、国防和债务利息支出增长。 经济复苏:2022年后就业市场回暖带动税收回升,赤字收窄。 长期趋势与风险 国债压力:联邦债务占GDP比例从2013年72%升至2022年约120%。 未来预测:CBO预计2023-2033年平均赤字率4.8%,老龄化加剧社保压力。 政策争议:两党在增税(民主党)与削减福利(共和党)之间分歧显著。 数据信息不难看出,美债形势恶化是美国历史上年龄最大的两位总统合作的结果,尤其2020/2021年,真可谓飞机上撒钱,标准式地分别撒钱3.1万亿美元、2.8万元美元,毫无底限。目前,特朗普欲让全球为美国无底限放水养懒鱼、施福利买单。满口贸易逆差,却只字不提通过美债、美股、地产回流美国的巨大金融顺差。不仅如此,反而把巨大的金融顺差,视为国际资本对美国(尤其美股、地产)的入侵,实属“没长牙”!  再如最新国际现货金价日K线,以及国内上海黄金交易所、上海期货交易金价相较于理论人民币金价的升贴水,对冲基金在COMEX期金市场中的净持仓信息图示:  在四月金价见顶3499.87美元之前,国内黄金市场买盘异常踊跃,上海两大交易所金价相较于理论人民币金价的升水空间不断走阔,对应国际金价大幅上涨。但对冲基金净持仓却在此期间不断大幅减持。 金价见顶3499.87美元之后至今,上海两大交易所金价相对于理论人民币金价升水不断收窄,AUTD金价最近几周甚至时不时贴水,上周则进一步大幅贴水。 在此期金,对冲基金在COMEX期金市场中的净多持仓却缓缓增加。四月净持仓见底501.42吨之后,目前总计增仓约275吨。图中A、B位置,在国内金市抛压最强,对应升水幅度最小时,金价位于区间顶部,但对冲基金却大幅增仓。C位置,国内金市抛压强化,同样对应国际金价短期见顶。上周,国内金市抛压进一步强化,上海AUTD金价每克贴水2.93元,呈现年内最强卖压。但对冲基金却在COMEX期金市场巨幅增仓,基金上周期金净多增加109.54吨。上周国内外金市的巨大反差比B位置更尖锐,还会如B位置一样对应金价阶段见顶吗?!趋势已然不同! 最后附上全球最大的金银ETF最新持仓信息:  截止9月5日,全球最大黄金上市交易基金(ETF)SPDR Gold Trust持仓981.97吨,市值1126.61亿美元。2020年8月至今,其持仓趋势总体下行。但最近一年转势回升,且持仓形态上摆脱了2020年以来的下行趋势。 全球最大白银ETF基金iShares Silver Trust(SLV)最新持仓15193.85吨,市值199.72亿美元。2021年2月至今,其持仓趋势总体下行。最近一年与黄金ETF-SPDR一样,持仓趋势回升,持仓形态渐趋摆脱2021年以来的下行趋势。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:13980468832 联系人:帅小姐 或 028-86128733。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金); 威尔鑫客服微信咨询备用号:SL20240218 (威尔鑫备用号) , QQ号:609713619予以咨询。 |

附件 |

| « 威尔鑫׀金价七阳劲升后遭空头技术点穴 | 威尔鑫׀美元疲软下行 金银发足狂奔 » |