| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 六位投资大神行为哲学总结与自悟 恐惧与贪婪是亘古不变的人性

六位投资大神行为哲学总结与自悟 恐惧与贪婪是亘古不变的人性 |

|

2025-10-01 11:11:39

来源 --

作者

六位投资大神行为哲学总结与自悟 恐惧与贪婪是亘古不变的人性

2025年10月1日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 来源:威尔鑫wellxin

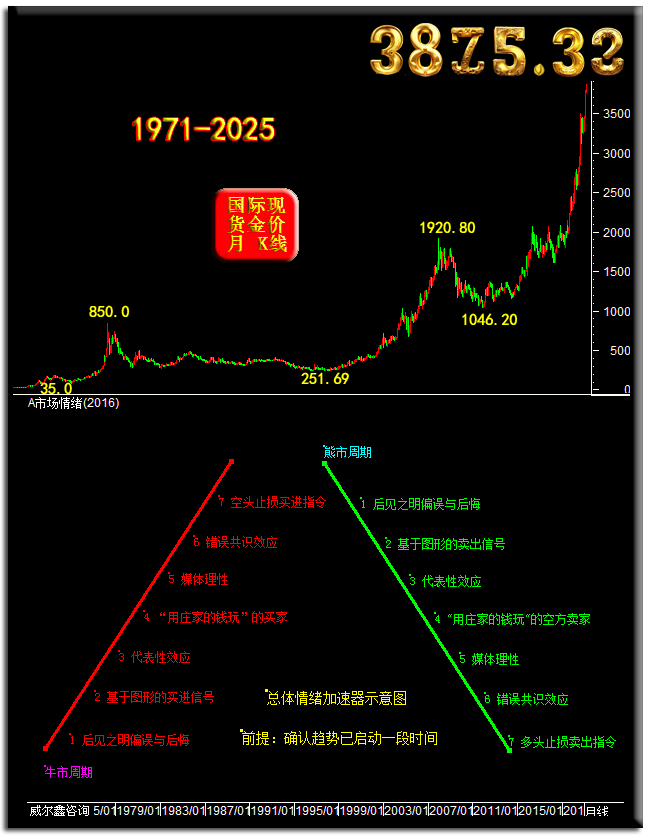

细胳膊细腿的威尔鑫阳光风雨服务于金银市场已近20年,即感悟一路不易,也为活着并继续前行而深感荣幸。毕竟,国内集团公司的平均寿命也仅7-8年,大约一个经济周期。国内500强企业的平均寿命22年左右,世界500强企业平均寿命40-42年!美国62%的企业寿命不超过5年。 为何集团公司平均寿命仅7-8年?最重要的一个原因:经营杠杆太高!故不仅投资高杠杆操作风险巨大,实体企业经营杠杆过高的风险也一样大,很难挨过一个经济周期。而市场周期的节奏转换远比经济周期更快,这就决定了投资者高杠杆操作的生命周期会更短!珍惜企业经营寿命,珍惜投资生涯,切忌高杠杆!别让水贝跑路事件再次发生!企业经营,稳健才是正道、王道。酣畅高杠一时兴,难免回到解放前! 就市场分析而言,自2015年末决定搭建分析框架、模型强化基本面研究以来,威尔鑫多维度市场分析方法越来越丰满。维度似骨架,各维度内容的丰度、深度似肌肉健硕程度。威尔鑫研究报告总体禁得时间检验,甚至每每回顾过往内容,还能碰撞出分析优化或创新的灵感。 在2022年12月31日的年度报告《时隔四年诸多历史惊人重演演 金价冲击3000美元不是梦》总结与展望中,当金价还在1800美元附近时,笔者即以近两万字的多维度分析报告展望,我们在未来两年就可能看到3000美元金价…… 在2025年1月1日的年度报告《威尔鑫年度点金:黄金不惧强势美元 创11年最大涨幅 如何通过基本面量化态势前瞻2025年金市?3000美元只是黄金牛市小目标!">威尔鑫年度点金:黄金不惧强势美元 创11年最大涨幅 如何通过基本面量化态势前瞻2025年金市?3000美元只是黄金牛市小目标!》总结与展望中,当金价还在2600美元附近时,笔者以超过两万字的多维度分析报告继续论证:3000美元只是黄金牛市周期的小目标,5000美元很合理,10000美元也并非不可能…… 这两篇黄金市场分析报告的多维度、丰度,对金价清晰、大胆的前瞻,应该是当时诸多华尔街等大行研究报告无法比拟的!即便在此后市场前景趋于混沌时,偶尔回顾细咀,也犹饮一锅醍醐灌顶、茅塞顿开的清新汤! 近日在整理近年“市场分析精选”以供投资者知悉威尔鑫时,偶然翻到2020年8月1日内部报告“八月金价极可能见中期大顶”,发现文末附了几千字笔者阅读投资大师们传记之后的总结与感悟。重读后,仍感慨万千,过去“快意江湖、刀锋凌厉”的画面再次涌上心头!而今,随着对市场基本面的不断深耕,已不喜欢在实际操作上凌厉、快意挥刀,而更在意稳健长效。就好像一个曾经追求武功天下第一,挑战各门各派的江湖侠客,不再好勇斗狠,而偏安一隅,专注心法与武道一样! 下面内容来自2020年8月1日文章 有关市场哲学的补充思考 近月看过不少记录大师们传奇的书籍,部分属于纯市场哲学范畴。在阅读时,免不了思考、反思,并寻思最适合自己的金融市场存续之道。 下面分享一些笔者对这些大师的思考与理解。他们分别是索罗斯、巴菲特、彼得林奇、桥水达利奥、黑石苏世民、橡树资本霍华德.马克斯。上述大师们驰骋金融市场的领域与风格各不相同,但又有不少相似之处。 01巴菲特 巴菲特一级资本市场与二级市场并重,核心理念是轻择时,重企业内在价值与商业模式。一级、二级市场大体等比双线开花。相对而言,二级市场占比略重,并购等一级市场操作规模不算大。巴菲特的能力优势在于对企业价值的把握与财务分析。至于择时,并不是巴菲特关注的重点,尽管有时也见其强化现金储备的择时之举,但算不上很好。巴菲特的观点是,预测大势与基本面,根本不可靠,测不准,企业内在价值与商业模式才是核心。 在思考巴菲特价值投资理念时,我们或许在一定程度上放大了其理念功效,而忽视了国运对巴菲特的成全。如果巴菲特生在日本、俄罗斯、印度、非洲,甚至本国股指都能下跌90%的冰岛、塞浦路斯等,且碰巧英语还不算好,即便秉持完全一样的价值投资理念与财技,也不可能达到今天的成就。当然,其理念在金融领域长期生存没有问题。国运,即超长周期“天时”,有多少人思考过呢! 02彼得林奇 彼得林奇则是一位更重视二级市场的价值投资大师,相对于巴菲特,彼得林奇可查的一级市场操作不多,这使得其基金规模易见瓶颈。当其管理的资金规模超过百亿美元时,重二级市场的价值投资营运模式便遭遇了继续维持绩效的瓶颈。使得这位大师很早就解散了自己管理的基金,急流勇退。二级市场运作原则上,与巴菲特一样,重企业价值与商业模式,轻择时。 03桥水达利奥 桥水达利奥与黑石苏世民的风格略相同,但不同之处也多。桥水依然在一二级市场双线开花,但对冲业务不小。达利奥与其他大师不一样的风格在于,似乎较为看重基于数百年金融史为参考的择时,然有时结果不尽人意。 笔者在3月看过数篇达利奥基于历史路径参考的择时判断,如今对照回顾,无论对经济还是金融层面的解读,与实际情况相去甚远。似乎太过沉迷历史路径的牢笼,少了些跟随时代的适新思维。当然,也许在实际行动上,他早已转身。我们目前看到的,不过是他转身前的历史。 其实,这种过于倚重历史演绎后的归纳,本身就存在逻辑上的瑕疵。经济与市场影响因素,有ABCDE……变量太多,信息便捷程度、投资者的思维方式、央行调控方式参考与创新,太多不确定性变量,这注定看似一样的经济金融历史表现,会演化出完全不一样的结果。 历史可能重演,但一定不会简单重演。比较可笑的是,国内不少大券商的分析机构,竟然把经济金融危机演绎路径,以上世纪三十年代大萧条时期为参考,一二三……,推演得清清楚楚,哪有那么容易!这类分析的最大价值,或在于拓展我们的脑路,如何吸收,是否当真,应该思辨。 04黑石苏世民 苏世民的黑石营运重心主要在一级市场,以并购为主。并购后营运,打包上市,再寻机退出。这与苏世民在全球拥有丰富的政商人脉资源有关。谋求优质资产并购,具备较极强安全边际。这使得黑石在择时上,更强调对超级大周期的把握。优质资产的折价幅度能够对冲经济小周期带来的不确定性风险。 05霍华德.马克斯 橡树资本霍华德.马克斯似乎很低调,更多在于分享市场哲学与理念,实际投资案列分析很少。或一二级市场并重,类似巴菲特风格。 06索罗斯 最后要提到的是索罗斯,笔者对索罗斯的市场哲学思考最多,故相对多花一些段落来分享感悟。总体而言,索罗斯对一级市场没什么兴趣,或许觉得一级市场操作周期太长,太繁琐。但其在二级市场中的涉猎极广且灵活,股市、商品市场、外汇、债券等,都涉猎。一旦闻到哪个市场机会大,血腥味儿重,就下重注,不拘一格。这注定索罗斯应该拥有超越上述所有大师的择时能力。 就择时与价值投资把握功底而言,索罗斯应该是上述大师中综合能力最强者。但他却不是最富有,最有成就的,头顶光环远不如巴菲特闪亮。这或因深层次的“人性”原因,对精神、哲学的光环追求太多,就少了些大道无极的淡然,其早年更是如此。 当然,索罗斯超越上述大师的择时能力也未必强很多,但其最独树一帜的,是市场行为哲学。索罗斯一直希望被世人当成一个哲学家,而不是投资或投机大师。甚至笔者长期以来,对索罗斯抱有一些印象不好的成见,且就其在2016年初兜售金融危机论,以期攫取“腐食”的行为,笔者自以为对2016年初全球宏观基本面的判断比索罗斯更准确。另一方面,笔者亦充分理解市场自由选择,认为那个发明“腐食”一词的文人,多少心怀嫉妒地显现出对索罗斯获利方式不屑的酸味。然在我们真有强大择时能力而面临吃腐食机会时,能秉持所谓的高洁而不吃?我肯定没那么高尚,很大程度上不过是嫉妒索罗斯能力罢了。或给“吃腐食”换个委婉称谓,“危机猎人”。 索罗斯异于其他大师们的市场哲学源自奥地利·维也纳哲学家卡尔·波普尔。投资者读一读索罗斯2009年在布达佩斯中欧大学的演讲《人的不确定性原则》,可知索罗斯市场哲学根源。在波普尔哲学基础上,索罗斯进一步发展了自己的反身性哲学理念,只是普及度不广。因为世人已将其大致定格为一个吃腐食的投机大鳄,而非哲学家,甚至连个投资大师的头衔都没有。 卡尔·波普尔的《开放社会及其敌人》对索罗斯关于社会意识形态的影响非常大。在索罗斯潜意识里,或大体存在这样的思维:既然世人不把我当哲学家,我就用我的哲学在市场中大量赚钱,并以此推动自己信奉的西方社会哲学-开放的社会,其民主可以开放、包容到不需流血即可颠覆政权的程度。这使得索罗斯在大量赚钱后,为了推行自己的哲学与意识形态,建立了“开放社会基金会”(Open Society Foundations,缩写为OSF),在全球100多个国家和地区设有项目办公室,致力于其所谓的建立“有活力、包容的民主体制”。近两年的香港乱局,也同样有“开放社会基金会”的助推。然观目前以美国为代表的西方民主,真那么开放、有活力?繁荣的活力,还是羁绊束缚不足的动乱活力?关于索罗斯社会意识形态的看法、哲学,不是今天思考分享的重点。今天重在分享思考索罗斯驰骋金融市场的哲学理念。 毫无疑问,上述所有大师,尤其索罗斯,定有关于全球经济金融机会与风险量化的大量系统模型。但索罗斯与众不同的是,绝不迷信于自己基于历史演绎的模型信息。也就是说,索罗斯有对各类金融市场、宏观经济基于历史运行样本得出的大量历史路径,但他绝不完全依赖于这些历史路径。对索罗斯而言,严格意义上,每天都是一张白纸,没有确定的历史路径可以完全依赖。 多年前,索罗斯乐于分享自己对全球经济、金融前景的看法,近年分享少了。其强大的优点是,他知道自己的短处。在投资者、金融界尚迷信于索罗斯对经济金融的判断时,他可能早已发现自己出错而纠错了,他的信念完全不受历史路径依赖。他能以相当快的速度修正自己的观点,且丝毫不觉得难堪。法国交易员侯让在自己的自传中谈到一件与索罗斯交往的趣事:侯让以前常在长岛的汉普顿斯与索罗斯打网球,他们有时会聊起金融市场。期初侯让不知道索罗斯在金融领域的分量和影响力。有个周末,索罗斯在谈话中表示非常看坏后市,并讲出一系列复杂的道理加以证明,侯让几乎听不懂。很显然,索罗斯在做空市场。几天后,市场暴涨,迭创新高。侯让担心索罗斯建立的空头可能赔钱不少,下次打球见面时问他是否有所损失。索罗斯说:“我们大赚了一笔,我改变了主意,不但平仓了空头,还建立起很大的多头头寸。”这就是索罗斯与很多其他投机者不一样的地方,没有确定路径依赖,完全不受过去行为束缚,每天都是一张白纸。 思考索罗斯的市场哲学,应该大体如此:毫无疑问,他当然有大量基于历史演绎归纳的路径、模型,我读过主要涵盖其交易记录的《炼金术》后可知,里面有大量的数学算法。当这些路径、模型量化提示市场出现机会或风险时,他不会执迷于这些路径信号,而仅基于这些信号作出“假设”,“假设”市场可能按照历史路径大致演绎,也即我们所谓的“历史可能重演”,并进一步根据“假设”采取相应市场行为。如果此后市场运行逻辑、路径与假设基本相符,那就笃定持有基于假设建立的头寸,最后当然是狠赚一笔,直到模型给出证伪信号。 而如果市场实际演变路径、逻辑与当初假设越来越不符,甚至相去甚远,那么其在试错之后,会快速纠错,甚至反戈一击,还是赚钱。这种逻辑注定他即便期初的路径假设出错,也不会产生大幅亏损。这种哲学理念源于卡尔·波普尔,人的不确定性原则,经济与市场的不确定性原则,这种市场哲学理念使其一生远离黑天鹅。这就是其所谓的“在我的一生中,我制定了一个概念框架帮助我既作为一个对冲基金经理去挣钱,也作为一个政策导向的慈善家去花钱。”前半句是指其市场哲学框架,后半句则是其建立“开放社会基金会”的所谓“慈善”。当然,笔者赞扬的是其前半句所谓“市场哲学框架”,而非其意识形态所谓的“慈善”。其投资投机成就与社会形态意识,可能大体处于左右两极。 07反思自己 反思自己20多年金融生涯,走了太多弯路。2014年前的十年多时间,执迷于寻找万能的倚天剑“技术”。对黄金、资本市场等技术层面的修炼,下足了功夫。 在这十几年间的大部分时期,每一年都会重点依靠在技术面、资金信息分析方面的“倚天剑”威力,在实际操作上斩获一轮,甚至两轮获利十倍以上的行情。甚至有3个月实盘赚60倍的经历。然最终,又全部亏损了出去,每一年都如此。 为何能赚这么多?首先当然是高杠杆,自负于技术修炼功底,经常用10-30倍杠杆操作。为何又全部亏了出去?当然同样是因为高杠杆,在此基础上不知疲倦地狂妄自大、执迷于倚天剑,持续交易,白天鹅也会变成黑天鹅。 每次过山车后,我都“总结教训”告诫自己,这次是“运气不好”,下一次不再那么贪了。然每到下一次累积起新一轮巨大获利时,又出现了“这次好像不一样”的幻觉。最终,没有什么不一样,还是过山车,只是路径与时点不一样而已。 所幸,我还能相对清醒地意识到这种操作风险,故每次期初投入都不大,限定于可动用投资金额的10%以内。 然在连续折腾十多年后,终无大成,对倚天剑之爱,渐渐转变为又爱又迷茫,甚至多少产生些许恨意,苦苦思索突破瓶颈。于是在2015年底开始修行“屠龙刀”,着手于宏观经济基本面研究,着手于具体市场框架与内在运行规律研究。虽之前也看似一直在进行基本面分析,但那更多不过是基于每日财经信息的牵强附会,没多少原创深度,这正是当前大量分析师们正在干的事情:制造粗浅的基本面见解噪音。当然,要成为一个相对成熟而具备较强自我见解功底的基本面分析师,这个成长过程难免,故我们应该有能容纳万象的包容心。浅薄不是罪,恶意才是! 修炼“技术倚天剑”时,不需建数据库,只需根据历史样本路径的演绎,自悟编程创立剑谱即可,工作量不算大。然当致力于“宏观经济基本面、具体市场运行规律研究的屠龙刀”锻造时,就需要建立数据库与模型了。 在2015年底及2016年初,我以为建数据库与相应的经济金融信息系统模型,工作量不会很大,谁知精力投入巨大,似无底洞。几年时间过去后回首,如果期初我就知道建数据与模型,需要投入如此大的精力,我可能会产生动摇,或避重就轻继续思考如何在修炼倚天剑上寻求突破。 几年时间,不知不觉,一个数据一个数据的手动处理,根据不同阶段的经济与市场领悟需要,建立了上千万组数据库。在全球宏观经济、中美股市、黄金、白银、外汇、原油、中美国债七大领域,创建了上百组量化分析模型。以致于目前我给自己规定:不能在盲目新增模型,只能优化模型。如果确实需要新增模型,就必须删除一些。 每周,我会根据最新市场与经济信息,将一百多组各类市场与经济基本面模型系统过一遍。试想,假设我对模型涵盖的信息内容没有丝毫连续性理解与记忆,每一个模型用大致10分钟去理解与消化(这个速度对生手要求已算太高),总计一百多个模型需要多少时间呢?1000分钟以上,即便不浪费一分钟,也需16.5小时以上,显然精力不可能济。实际上,由于连续关注累积的熟悉程度,每周模型系统过一遍大概只需要2小时,最多3小时。有些模型反应的信息只需在特定经济、金融市场阶段才有连续深度跟踪价值,过一遍这类模型信息只需几十秒。而一些结合即期经济金融数据出现特别信号的模型信息,则可能会花上十几二十分钟,甚至更长时间去反复思考。每周数据库更新,需要一小时左右。最后制图、成文,一篇报告少则5-6小时,多则超过一天。 然在致力于“基本面与市场总体规律的屠龙刀研究”几年中,我又从使用倚天剑的极左,走到了使用屠龙刀的极右阶段,即又过于依赖屠龙刀的致敌效果。甚至左手倚天剑,右手屠龙刀,同时起舞,以期决胜江湖。 但是,无论执迷于倚天剑,还是执迷于屠龙刀,甚至组合使用,偶尔总会有一只看似意外的“黑天鹅”扑腾出来,弄得我狼狈不堪。以致于刀剑在手,与刀或剑在手,似乎没有什么根本不同。 大量阅读、迷思,尤其思考索罗斯市场行为哲学之后,似有所悟:对依赖历史路径锻造出的倚天剑、屠龙刀,我太执迷、依赖。这不好像天龙八部中的吐蕃国师鸠摩智一生致力于少林《易筋经》、大理《六脉神剑》等绝世武功,最终走火入魔,甚至武功尽毁的遭遇类似吗?这不与乔峰之父萧远山,慕容复之父慕容博躲在少林寺几十载偷学少林72绝学,最终走火自伤的故事哲理相似吗?他们对扫地僧所放,用于化解戾气,避免急功近利的《法华经》和《杂阿含经》视若无睹。 索罗斯有来自历史路径锻造的倚天剑、屠龙刀吗?毫无疑问,当然!但他只参考倚天剑、屠龙刀给出的信号先行“假设”,而不会执迷于历史路径。他会依靠《法华经》和《杂阿含经》的心法去灵活运用倚天剑、屠龙刀,而没有固定剑谱与刀法。此或真所谓:“无招胜有招”之大道。 思悟自此,无疑希望领悟“《法华经》与《杂阿含经》”大道无极、无式之心法。真心感谢这么多年,大量的会员朋友不离不弃、风雨同舟。单纯的《易筋经》《六脉神剑》《少林72绝技》未必让人得道,单纯的《法华经》与《杂阿含经》也未必让人得道。唯两者结合,或乃真道。 秉持市场不可测理论已小有几年,故近年从未发表中期目标预测。高盛关于金价的预测,也从1600美元附近一路上调至2000美元以上,这样的预测有什么意义呢?典型更缺情智二商的投资者只会记住:你预测过金价会到**某某美元。当你如此参考索罗斯给出的目标而哀怨喷粪时,索罗斯或早已调转枪头赚钱了。 后期,我们将秉持给出市场共振作用力的分析,至于真正顶底在哪里,转折在哪里,没有定论。定论或只属于偶尔撞运的占星术士。就自然规律、波浪理论、形态趋势理论量化空间容易,但市场情绪却难以具体量化。而情绪对市场的影响,可能比经济基本面、消息面更重要。 08恐惧与贪婪—亘古不变的人性 放眼经济金融历史,时代在变,投资者思维模式在变,工具在变,信息渠道在变……,但亘古不变的是人性。恐惧与贪婪,始终构成投资钟摆的两极。在信息越来越发达的时代,市场的不平衡性往往会更加尖锐,羊群效应往往更明显,更易出现白痴牛与冲动熊,更易出现黑天鹅。 最后附上一副源自橡树资本霍华德.马克斯总结的市场情绪加速器图表,比较有意思,就像一面镜子。  时隔七年,威尔鑫资讯服务费即将上调,详见“威尔鑫资讯服务费即将上调公告">威尔鑫资讯服务费即将上调公告”!牵手威尔鑫,当市场雨落屋檐时,与您同避一方天地;金海行舟,为您护航并共渡一程山水! 251003感悟补充: 如果巴菲特不是出生在美国,他还会是投资大师吗? |

附件 |

| « 威尔鑫׀ 如何及时把握时机搭上金价周期上涨… | 威尔鑫月评·׀ 金价持续逼空渐近4000美元节… » |