威尔鑫:六月金价运行很特别 七月方向大概率是什么

威尔鑫点金·׀六月金价运行很特别 七月方向大概率是什么

2026年07月07日 威尔鑫投资咨询研究中心首席分析师 杨易君

忽略基本面的技术分析,很大程度是一种概率推算。为何笔者要单独讨论本月(七月)金价涨跌概率?那是因为上个月(六月)金价运行非常特别:

六月金价巨幅下跌超10% !

放眼55年黄金市场运行历史,金价月跌幅锁定超10%的现象,几年才会有一次。但今年,已经第二次了!对一个懂技术的分析人士而言,金价暴跌后的次月涨跌概率推导,多少显露出一种技术分析诱惑!

六月金价巨幅下跌11.70%,超过了11.54%的三月跌幅,创出了自2008年11月以来17年多最大月跌幅:

自1990年4月以来的36年,金价月跌幅锁定10%以上的情况,总计六次,平均六年一次,分别为:

2026年6月,金价跌幅11.70%,次月上涨还是下跌?

2026年3月,金价跌幅11.54%,次月下跌1.01%;

2013年6月,金价跌幅11.05%,次月上涨7.34%;

2011年12月,金价跌幅10.53%,次月上涨10.98%;

2011年9月,金价跌幅11.08%,次月上涨5.57%;

2008年10月,金价跌幅16.93%,次月上涨12.94%;

总计六次金价月跌幅超10%,其中2008年10月受美国次贷危机影响,2013年6月金价进入熊市周期。这两次有一个共同特征,金价月跌幅超10%的同时,都击穿了20月均线,似宏观牛市破位。但却一真一假,2008年10月乃金价新周期大底,2013年6月金价确认进入熊市周期。

但这跌破20月均线的两次,次月金价都大幅上涨!分别上涨12.94%,7.34%。

2011年9月、12月与2026年3月、6月技术周期很相似:

两根月长阴都间隔三个月。

这两个跨度15年的月长阴,年内时间错位刚好半年。

都收盘于20月均线上方,宏观牛市定调尚未明显变味儿。

但又并非无隐忧:

2026年黄金周期大顶岂不可能对应2011年牛市周期大顶??

这不是本篇讨论的内容。

2011年9月、12月金价这两根间隔三个月,跌幅超10%的长阴之后,次月金价皆大幅上涨,涨幅分别为5.57%,10.98%。

也就是说,近36年金价月跌幅锁定10%以上的次月,除了今年4月微跌1.01%,7月未知,其余四个次月都表现为大幅上涨。那么七月金价大概率应该表现为上涨,且在近36年中80%的概率将可能是大幅上涨。至少,明显下跌的概率几乎为零。

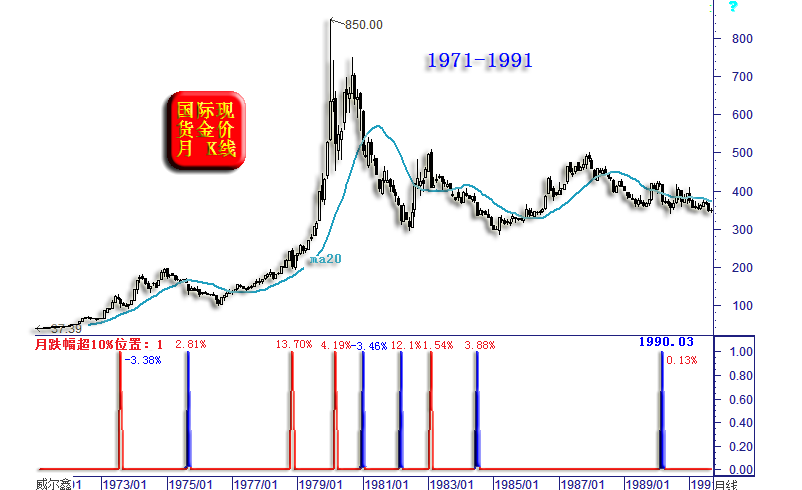

让我们进一步查看1990年4月以前金价月跌幅超10%后的次月表现。如1971-1991年国际现货金价月K线信息图示:

这20年中,总计出现了9次金价月跌幅锁定10%以上的情况。其中5次收跌于20月均线下方,如蓝色指针位置所示。4次收跌于20月均线上方,如红色指针位置所示。

9次金价月跌幅超10%后的次月涨跌幅,标注在指针附近或上方。可以看出,次月有七次上涨(红字),两次下跌(蓝字)。两次下跌的跌幅都是略过3%。

故就1990年3月前的20年观察,当金价月跌幅锁定超10%以后,次月金价上涨的概率为77.77%(7/9),下跌概率22.23%(2/9)。最大月跌幅略过3%,即大幅下跌概率为零。

综合55年金市运行历史观察,金价月跌幅锁定超10%的现象总计出现15次,平均每三年多才有一次,实属罕见。剔除今年6月长阴之后的7月涨跌趋向未知,其余14次的次月表现,3次下跌,11次上涨,上涨概率78.57%(11/14),大幅下跌的概率为零。

当然,这只是“有趣”的纯概率推算!若要强化或淡化概率,需要更多的市场观察维度与分析因子。

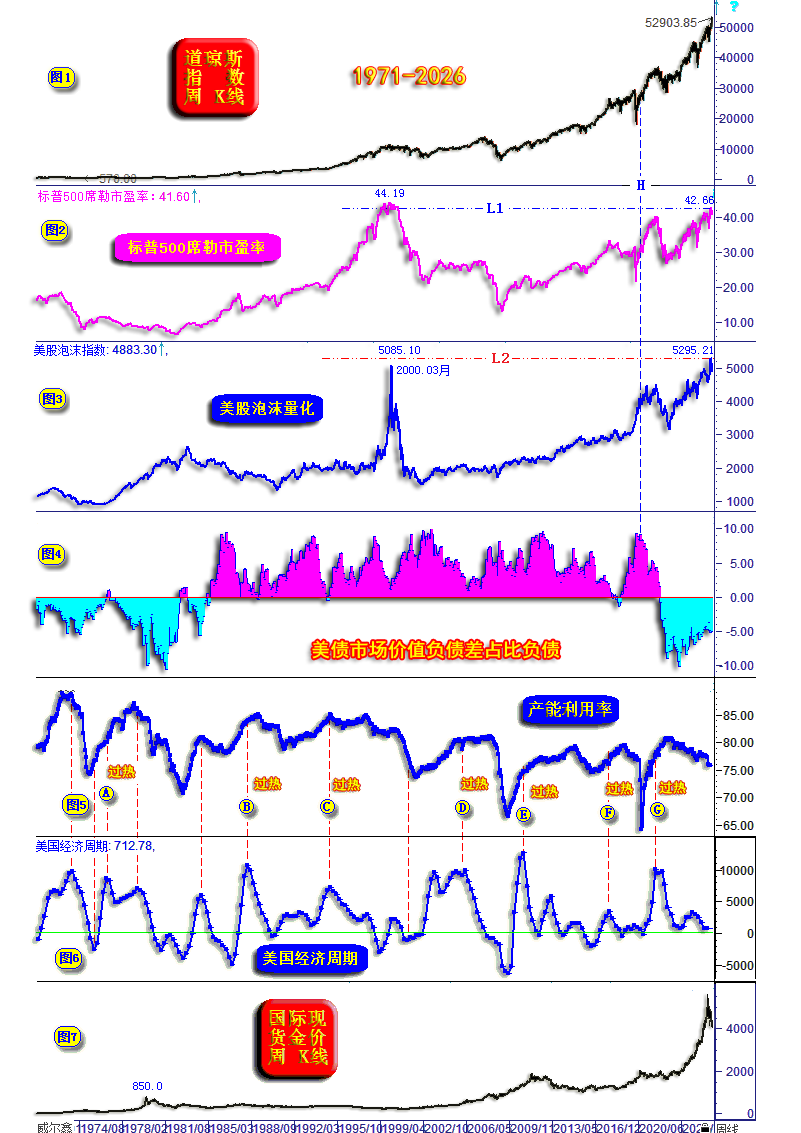

此外,当前美国经济金融环境,也正处在数十年来的少见“特殊”时期。如美国道琼斯指数周K线、标普500席勒市盈率、笔者设计的美股泡沫指数、美国债务质量量化、美国产能利用率周期、美国经济周期、国际现货金价周K线信息图示:

小图2信息显示,此轮标普500席勒市盈率大周期最高估值已达42.66倍,仅略低于2000年3月科网股泡沫极化创出的44.19倍140年估值纪录。

小图3,笔者设计的美股泡沫指数,其权重主要针对美国大型科技股。此轮大周期最高上行至5295.21点,已经超出了2000年3月创下的5085.10点。只是不难看出,近年美国AI科技股泡沫的韧性远强于2000年科网股泡沫。

进一步结合小图7的国际现货金价周K线信息观察思考:2000年美股在科网股泡沫破灭见顶时,正是金价20年宏观熊市周期结束时。当时,即便就中周期而言,金价与美股都呈现出很强反向运行关联特征:

目前美股面临的系统性泡沫、通胀趋势、经济环境、尴尬的美元利率政策走向等信息,与2000年后的状况高度相识,但黄金市场周期大不相同。

如果美国经济、金融难免一场“至少”类似2000年后的经济金融危机,金银是否重现风险厌恶背景下的,典型避险金融属性强化特征呢?!

小图3,笔者设计的美国债务质量量化信息:美国国债市值与面值差占比面值!

如果美国国债总市值低于面值,说明美国在脱离经济基本面任由债务泛滥。这种背景下,美国信用、美元信用、美债信用都应受到冲击,无负债的黄金信用将得到强化。

图示H线位置,大致对应2020年4月,为挽救当时美股频频熔断可能出现的金融危机,且面临疫情对经济的冲击,美联储高调声明“流动性注入无底线”,对应“美债质量”周期见顶!

2022年3月,美债质量正式步入海蓝色区域,国债市值持续低于面值的状况出现了,黄金系统性避险金融属性逐渐强化。上一次出现这种状况,在上世纪70年代,对应黄金十年大牛市,金价从35美元上涨至850美元。且金价与美股趋势总体反向运行,彰显黄金系统性“避险美国”的金融属性。

小图5、6美国产能中周期、经济中周期信息。美国经济周期是笔者以美国企业利润增速为基数进行设计的,其与产能周期精确对应。但企业利润周期通常领先于产能周期,逻辑上很好理解:当企业感觉赚钱越来越容易时,自然希望扩大产能,然后造成产能过剩,进而冲击企业利润。观当前,美国企业利润周期于G位置见顶后,产能周期也很快见顶。目前美国产能周期、企业利润周期都处于明显回落趋势,但美股却在AI科技泡沫、银行金融泡沫助推下,有望创出140年估值新高!

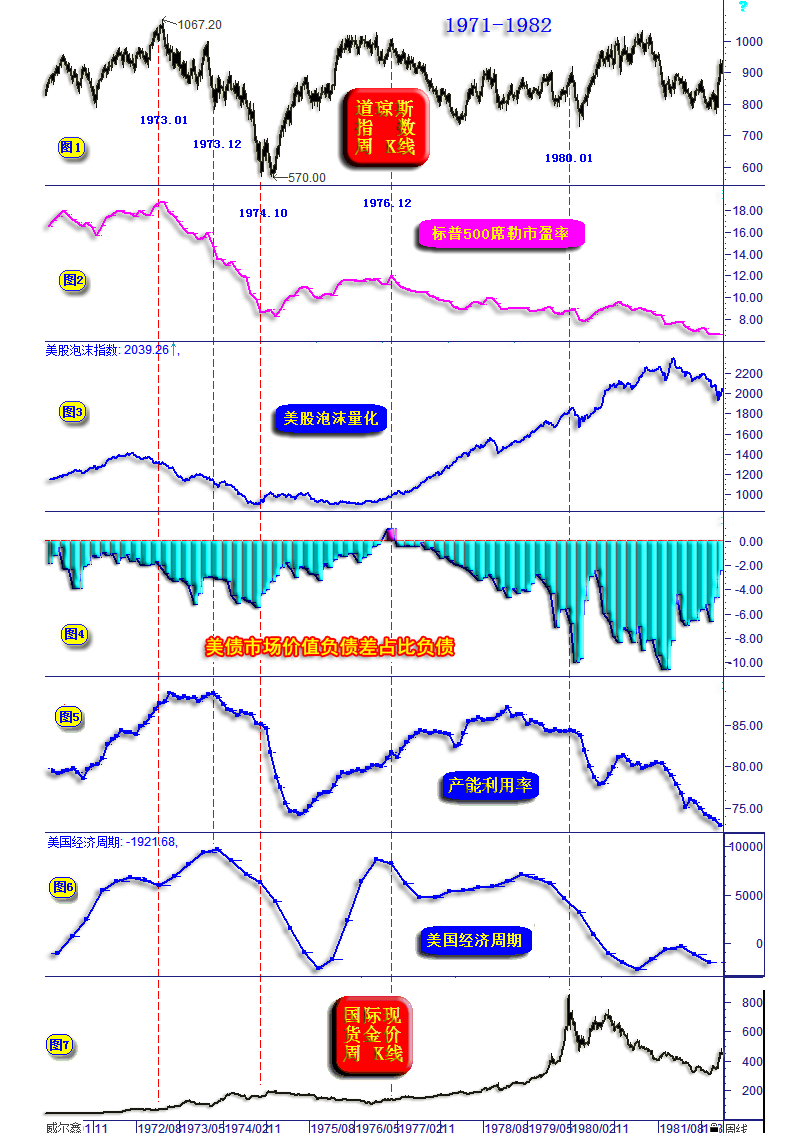

让我们进一步就上述信息观1971-1982年期间的状况:

除了明白当前美国所处的经济金融周期以外,笔者重点在于强调黄金是否还会周期呈现“避险美国”的金融属性?!

观1971-1982年间:

1973年1月之前,美股、金价共享“通胀泡沫”

1973年1-12月,美国通胀加速上行,最终至10%以上。美国经济金融受到冲击,美股首先走软。随后产能利用率与企业利润周期下行,美债质量恶化,美股加速下跌,金价加速上行。

1974年10月,美股大致周期见底,对应金价周期见顶。至1976年12月,美股周期上行,金价进入强势调整中周期。

1976年12月至1980年1月,美国再度受到第二轮恶性通胀冲击,美股与美国经济下行,美债质量恶化,金价迎来新一轮超级牛市周期,从100美元上涨至850美元。

不难看出,这十年的黄金牛市周期,与通胀趋势同向,与美股周期反向。

若美股终将难免进入AI泡沫破灭后的熊市周期,我们可能会看到美债质量恶化,黄金避险美国的盛景重现。

{kind=link}

{kind=link}