威尔鑫:央行增储加码 金价为何承压

威尔鑫点金·׀央行增储加码 金价为何承压

2026年07月08日 威尔鑫投资咨询研究中心首席分析师 杨易君

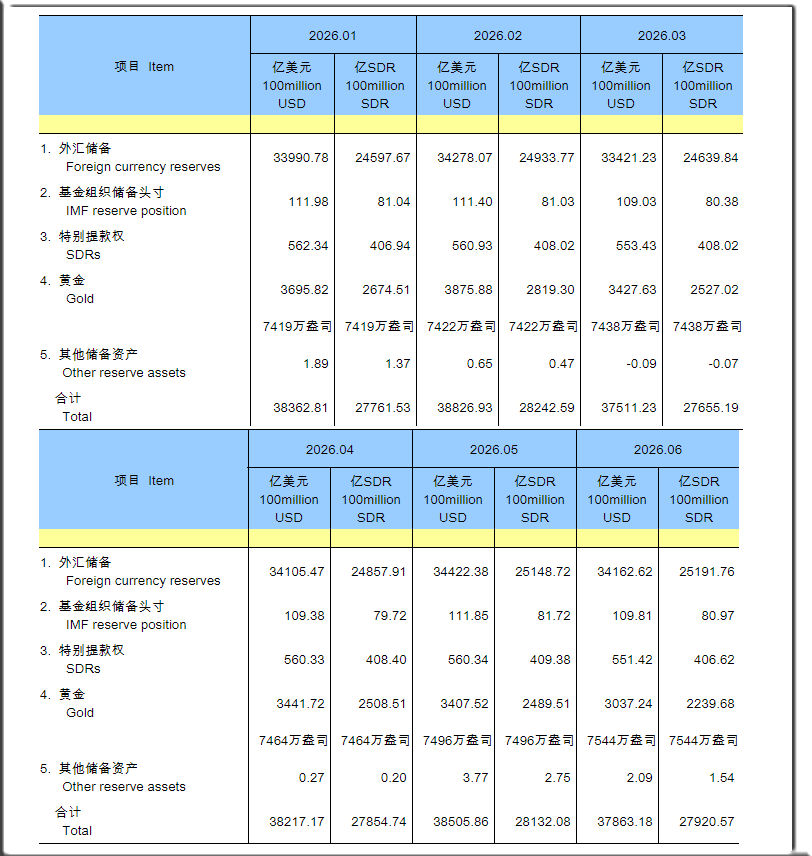

周二,来自央行网站的数据信息显示,中国央行连续20个月增储黄金:

很多网站及新闻台及时报道了信息,但这些报道普遍缺乏数据解读深度,令投资者难以观察到央行黄金增储趋势、力度信息,及其对黄金市场的潜在(或底层)影响逻辑。

只需对数据稍做加工并图片化,央行增储黄金的更多市场含义就会呈现出来:

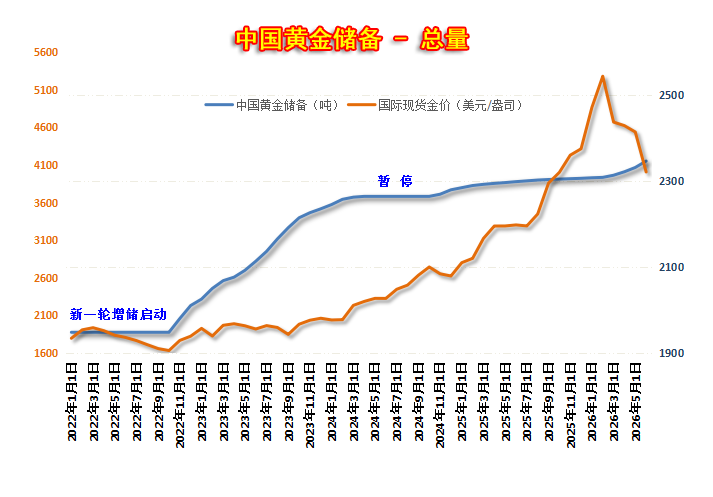

2022年三、四季度,全球央行去美元化积极增储黄金!

2022年二季度,全球央行净购金规模仅158.6吨,三季度就劲增至456.9吨,成为时至今日的最大季度购金规模。2022年第四季度继续大幅净购金382.1吨。

不难看出,2022年三四季度金价新周期见底,很大程度源于全球央行去美元化净购金规模“井喷”,打破了全球实物黄金供需平衡。期货市场,积极做空的华尔街对冲基金因为缺乏足够的实物交割而遭到逼空暴击。

2022年11月,随全球央行黄金增储大流,中国央行开启了新一轮增储黄金之旅:

在全球央行增储黄金的大潮下,叠加始于2023年10月的巴以冲突地缘政治危机避险需求强化提振,黄金牛蹄铿锵,空头节节败退。金价于2024年一季度突破了长达三年多的箱体箱顶,稳稳创出历史新高。

在全球央行增储黄金的大潮下,叠加始于2023年10月的巴以冲突地缘政治危机避险需求强化提振,黄金牛蹄铿锵,空头节节败退。金价于2024年一季度突破了长达三年多的箱体箱顶,稳稳创出历史新高。

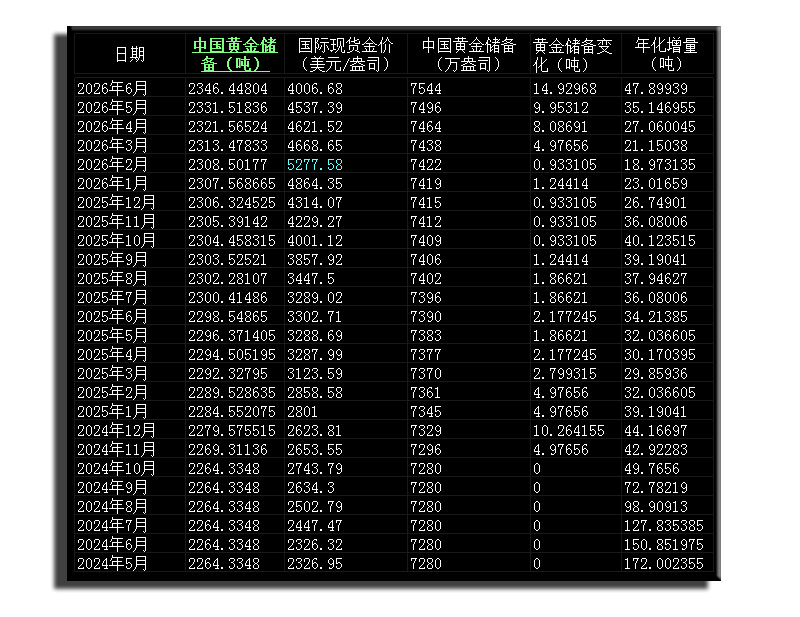

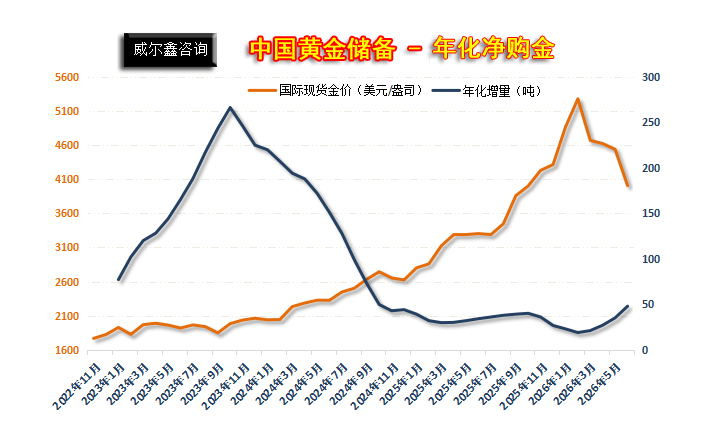

中国央行始于2022年11月的新一轮黄金增储规模,最大单月购金规模即在第一个月,购金32.036605吨。此后至2024年4月,购金规模震荡递减:

2024年5月,中国央行连续18个月增储黄金之后,第一次按下了暂停键。这一暂停,就是半年。

结合金价表现观察,由于金价时隔三年多刷新历史新高,能否稳稳地维持历史新高,有待评估观察。

2024年11月,中国央行重启购金程序,只是随着金价节节攀升,购金规模越来越小。

在2025年金价加速上涨的第四季度,央行单月购金规模皆为0.933105吨(3万盎司),好像更多仅在于表达对黄金信用体系回归、强化的支持意义。

2026年一月末,国际现货金价周期见顶,但一二月黄金收盘价仍在不断刷新历史新高。央行分别净购金1.24414吨、0.933105吨(3万盎司),继续体现为对黄金信用体系强化的支持。

2026年三月,金价大幅下跌,出现了自2013年后时隔十几年月跌幅超10%的现象。但观中国央行购金行为变化:

对金价的下跌有所担心吗?显然没有!

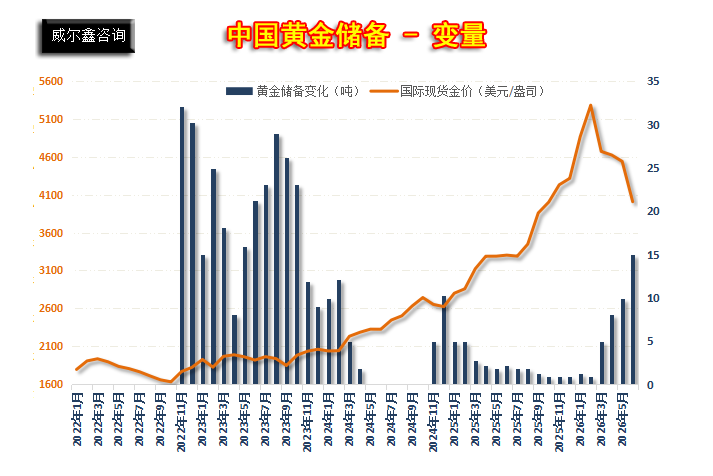

2026年三、四、五、六月,随着金价大幅震荡回调,央行购金规模逐渐放大。单月购金规模对应依次为:4.97656吨、8.08691吨、9.95312吨、14.92968吨!

最新的六月数据:中国央行净购金规模为14.92968吨!乃2023年11月以来的2年半最大单月净购金规模。让我们进一步观察央行的年化净购金规模历史信息:

2023年10月,中国央行年化(连续12个月累积)购金规模为266.24596吨,周期见顶。此后随着单月购金规模震荡下行,年化购金规模趋势性回落。

2026年2月金价收盘至历史最高位当月,中国央行年化购金规模下滑至18.973135吨。此后至今的四个月,随着单月购金规模逐渐加大,央行年化购金规模曲线见底回升。最新年化购金规模为47.89939吨。

结合金价运行趋势观察中国央行的购金行为特点不难发现:

不追涨,但绝不担心金价下跌!越跌越买!

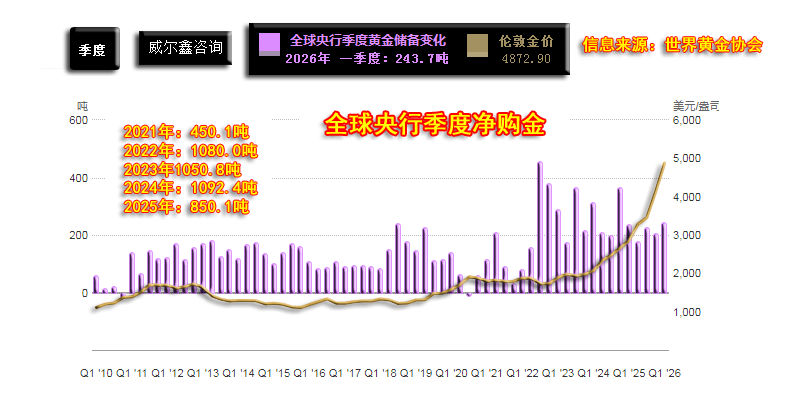

我想中国央行的购金行为,或在全球央行购金行为中有较强代表性。如来自世界黄金协会的全球央行季度净购金历史信息图示:

2026年一季度,全球央行净购金规模为243.7吨,超过了2025年任何一个季度的净购金规模。

这与中国央行2026年3月开始加大购金规模的信息互为印证,很大程度同样说明全球央行并不担心金价下跌,反而认为金价下跌构成大肆增储好机会。

实际情况是否如此,2026年二季度的全球央行净购金信息将非常关键!如果中国央行四五六月加速购金具有全球央行购金行为的代表性,那么二季度全球央行净购金规模可能相较于一季度大幅增长。

6月16日来自世界黄金协会对全球央行购金意愿的问卷调查报告显示:

在总计73家央行的回复中,89%的央行预计,未来12个月内全球央行黄金储备将继续增加。45%的央行表示,预计其所在机构将在未来12个月内增加黄金储备,这一比例打破了历史纪录。此外,84%的受访央行认为,未来五年黄金在全球储备中的占比将有所上升,高于去年的76%。

不难看出,全球央行黄金增储意愿坚挺或强化,仍是构成黄金牛市的重要底层逻辑之一。目前华尔街不少投行、金融机构调降金价预期,引导普通投资者看空做空黄金,但华尔街对冲基金“身体”很诚实:即便近月金价大幅下跌,对冲基金们也不敢积极主动增加黄金空头持仓。目前基金的期金空头持仓规模依然位于十几年绝对低位区,因为2022年四季度至2025年,基金空头面临央行强劲需要兜底遭遇的逼空噩梦仍历历在目!

近月金价大幅下跌的主要抛压来自哪里?主要有三:

1)金价周期见顶后,投资需求退潮;

2)投行与做市商们的积极去库存,并引导现货金商去库存;

3)金价大幅上涨之后抑制了首饰消费需求,消费者尚未适应当前高金价首饰。

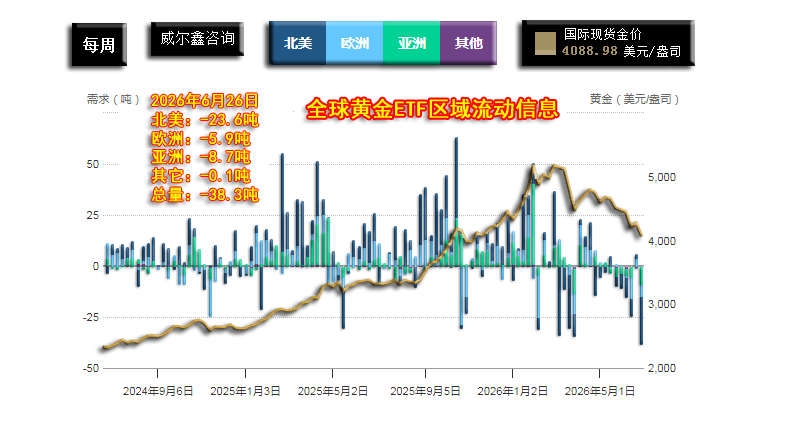

关于黄金投资需求的退潮,可以从每周全球黄金ETF的净变量看出:

6月26日当周,全球黄金ETF净流出38.3吨。其中,北美流出23.6吨,欧洲流出5.9吨,亚洲流出8.7吨,其它地区总计流出0.1吨。

结合资本市场的表现不难推测:以美股为代表的市场风险偏好强化,冲击了黄金避险需求!然诚如笔者昨日文章分析论证:当前美股系统性估值已位于140年峰巅,AI泡沫还能多大程度极化并支撑美股。如果美国难免一场相似于2000年后,以AI泡沫破灭开始的经济与金融危机。在央行黄金增储不变,甚至可能进一步强化的底层逻辑背景下,市场风险厌恶(避险情绪)强化有望重新热捧金银!

{kind=link}

{kind=link}