| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » 实际利率并非黄金投资屠龙刀 做好短线需权衡各种因子-威尔鑫

实际利率并非黄金投资屠龙刀 做好短线需权衡各种因子-威尔鑫 |

|

2022-03-23 17:37:09

来源 --

作者

实际利率并非 黄金投资屠龙刀 做好短线需权衡各种因子

2022年03月23日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

1 盘面概况与消息面 周二国际现货金价以1935.59美元开盘,最高上试1938.36美元,最低下探1910.60美元,报收1921.37美元,下跌14.14美元,跌幅0.73%,日K线呈继续震荡回落中阴线,尽吐周一中阳涨幅。

周二美元指数以98.498点开盘,最高上试98.972点,最低下探98.321点,报收98.432点,下跌56点,跌幅0.06%,日K线呈冲高回落小阴线。

不难看似,周二金价波动逻辑,还是风险偏好。欧洲初盘前的亚洲盘面,A股总体运行乏力,午盘前弱势上涨,终盘前回落。风险厌恶情绪构成黄金、美元支撑,金价美元同向震荡上行。

欧洲股市开盘,主要股指大幅上行,美股盘前交易也显示出较强上涨力度,风险偏好的回升顿时冲击黄金、美元,金价美元在欧洲市场开盘后快速回落。

17点至21点前的欧洲盘面,金价美元跌势暂停,弱势中继。

20点30美国市场开盘后,金价、美元再度回软。21点30分美股开盘,股市上行进一步冲击黄金、美元,金价最低下探1910美元。

此后至纽约尾盘,金价脱离底部约10美元,报收中阴。美元指数同样弱势反抽,力度更弱。

消息面上,通胀与能源危机忧虑弥漫!

美联储官员们继周一传达市场通胀忧虑之后,周二延续通胀忧虑论调。美联储戴利表示,当前通胀太高了,再加上两次供应链冲击进一步推高了通胀。

美联储梅斯特表示:根据我预测,我认为在某些会议上我们将需要加息50个基点。

CME“美联储观察”继续给出美联储将在下一次议息会议中大幅升息的信号:美联储到5月份加息25个基点的概率为33.9%,加息50个基点的概率为66.1%,加息75个基点的概率为0%;到6月份加息25个基点的概率为0%,加息50个基点的概率为1%,加息75个基点的概率为34.8%,加息100个基点的概率为64.2%。

此外,周二德国总理朔尔茨、丹麦财政部、西班牙首相桑切斯,纷纷表达了对欧洲能源危机的忧虑。

美国继续致力于“恶化欧洲通胀”,对解决欧洲能源危机空口许诺! 美国总统国家安全事务助理沙利文当地时间3月22日在白宫简报会上表示,美国总统拜登将于23日前往欧洲,预计他将在24日参与北约峰会,并敲定一系列针对俄乌冲突的新措施,包括对俄罗斯的最新制裁措施。 美国国家安全顾问沙利文表示:拜登将宣布加强欧洲能源安全的联合行动,减少欧洲对俄罗斯天然气的依赖。 但如何帮助欧洲减少对俄罗斯天然气依赖呢?为盟友空喊口号,没实际有效行动,还有多少信誉可以挥霍呢!

当然,美国、英国并非没有实际行动,只是没有收效。拜登给沙特打电话求助,沙特电话不接。英国首相约翰逊闪电访问沙特,照样无功而返。 目前,美国正致力于向长期实施严厉制裁的“宿敌”伊朗、委内瑞拉释放能源需求信号。并将当前伊核谈判作为“要挟”伊朗释放原油产能的筹码。效果会好吗!

当地时间22日,伊朗外长阿卜杜拉希扬同卡塔尔副首相兼外交大臣穆罕默德·本·阿卜杜拉赫曼·阿勒萨尼就双边关系、地区局势以及国际热点问题等通电话。在沟通中双方强调,两国要持续保持磋商,把握双边关系发展,并就地区和国际共同关心的问题交换意见。

“保持磋商,把握双边关系”,这些国家平常很难在国际舞台上获得话语权。目前应充分利用能源优势,向欧美索要长期饱受霸凌的利益、补偿。 2 黄金面临通胀利好 与金融环境趋空综合影响 俄乌地缘政治危机对黄金的刺激,可能高潮已过。而由此造成通胀高企的复杂性,应继续构成黄金系统性支撑。

毫无疑问,短期基于俄乌地缘政治危机的避险情绪退潮,近期黄金大幅上涨后的技术超买状态,美元利率与美国流动性走向,一定程度上对阶段金市构成利空。

如何综合权衡当前地缘政治危机局势、通胀、流动性走向、市场情绪等各因子对黄金市场的影响权重,影响合力,是一个需要细心观察与耐心等待的过程。没有基于阶段或中期风控的盲目出击,容易招致尴尬。

中长期而言,通胀对黄金利好,无须多言。但金价为何迟迟未对通胀做出合理避险反应呢?因为有些来自金融层面的利空在持续干扰,尤其美国流动性趋势。如国际现货金价周K线,以及我们设立的黄金领先指标,美国中期流动性指数图示:

笔者一直强调,作为一个成熟的投资者,不能被主观情绪绑架而一味跟着舆情对情绪的导向走,要尊重经济、金融数据,尊重数据信号,并以此作为矫正自己分析或市场思维方式的参考。

在美元升息前,笔者大体认为美元升息消息一旦落地,阶段风险市场可能见底;美国实际流动性可能见底;黄金领先指标可能见底,并修正其对周K线之250均线巨大的偏离程度。这些信号黄金全部有利于看涨黄金。

但是目前,我不得不参考数据信息修正上述观点。地缘政治危机,尤其俄乌战争开始后,风险市场不再以美元利率预期作为导向标准,战争让风险市场两极分化严重:商品市场极端走强,资本市场大幅走弱。

伴随俄乌地缘政治危机对黄金的提振看似已过高潮,美联储推开美元升息时间窗后,极端的情况正得到修正:商品市场、黄金市场进入回调,资本市场出现大幅反弹。

数据信息层面,由于战争对通胀预期的改变,对货币政策进程的干扰,美元升息力度预期加强,促使美国实际流动性与预期流动性在利率会议后加速回落,这种状况与笔者此前预期不符。

原本已经大幅偏离250周均线的黄金领先指标,近三周加速下跌,超出笔者预期。

观此前数年,美国中期流动性与黄金中期运行趋势高度一致。美国中期流动性的加速回落,自然构成金市关联利空,提醒我们应谨慎追涨阶段黄金。

黄金领先指标在阶段趋势上,引领金价同向潮起潮落。当阶段金价相对于领先指标出现异象时,需要注意分析思考其背后的深层次逻辑,并致力于把握好相应的市场机会。

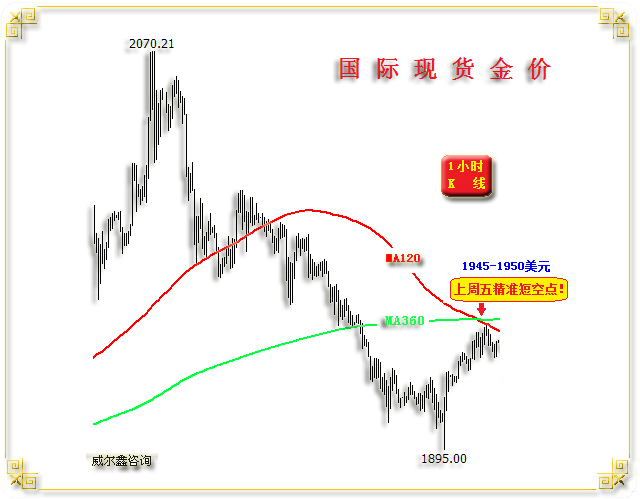

故至少最近三周,美国中期流动性加速回落,黄金领先指标加速下行,其对黄金市场构成的关联利空,让我深感意外。这就是为何两周前金价逆领先指标、美国中期流动性寒风,在地缘政治危机热潮推动下,我们时刻保持谨慎心态,逢高兑现黄金中期、阶段巨大多头获利的原因,也是我们敢于反手短空的原因。当与黄金市场相关的金融层面寒风加剧,而市场情绪性沸点(地缘政治危机高潮)已过,中期宏观技术分析也给出了精确量化,当然可以翻空操作。

我们在上周上半周逢低兑现巨大空头获利之后,周五再度于1945美元上方(1945-1950美元)回补了短空。因与黄金相关的金融市场寒风依然凌厉,地缘政治危机又无新热潮,短期技术机会出现了,当然应该短空:

观前图黄金领先指标与美国中期流动性指数,虽寒风凌厉,金价冲高回落。但金价实际相对于利空寒风已体现得非常抗跌。如果美国中期流动性、黄金领先指标阶段或中期见底,金价可能随时掀起下一轮涨势。

图中2021年B点所示,在美国中期流动性加速回落,在领先指标加速下行冲击下,金价遭遇阶段冲击。但当领先指标、美国中期流动性阶段见底后,金价涨得更高。

什么时候领先指标、美国中期流动性阶段见底呢?谁知道呢!故为了预防做空遭遇领先指标、美国中期流动性阶段见底带来的意外冲击,短空必须设置止损。我们上周五的短空止损建议为1951美元。本周一二,进一步将短空止损下调至1945美元,即要让操作无损,我们近月无一单亏损平仓。

尽管在内部报告中,我们对短期或阶段金价在技术面上做出了非常精细的推导,一些推导近日已被精确验证。且我们认为阶段金价仍有创新低可能,故我们的短空可能在严格止损前提下随时获利平仓,并继续寻求短线操作过渡。

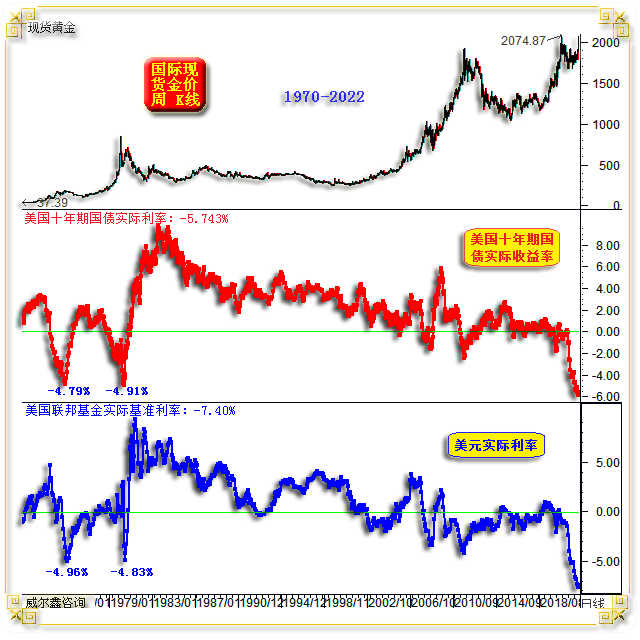

在领先指标,美国中期流动性没有确认阶段见底前,我们阶段操作思考偏短线。至于中长期,无疑继续看好黄金。通胀避险将是今年金市最有力的主线,一旦阶段领先指标下跌到位,美元中期流动性见底,即来自金融层面的寒风过去后,金价必然再创新高。届时,又将是我们咬定中期做多黄金的时候。周五周评,我们将从技术面精解2070美元附近及上方的诸多共振技术压力,以及阶段1910/1920美元为何有如此多共振技术支撑。就目前黄金市场表现来看,该技术解读无疑非常精辟,且仍具操作参考价值,欢迎投资者关.-注我们的公*.众.号。虽然该技术分析至今仍具备极大参考价值,但进一步的技术延展分析,只有威尔鑫客户能及时获悉,包括我们认为不排除后期金价有效击穿1900美元的可能性推导。 3 没有一招常胜的黄金投资屠龙刀 在上周美联储推开美元升息周期时间窗后,美元升息是否真构成黄金市场中期压力呢?在实际分析中,有分析师分析了美元名义利率与金价的历史关系证伪,笔者上期周评也分析过《威尔鑫周评:历史证明美元升息周期 不能及时平抑物价打压黄金">威尔鑫周评:历史证明美元升息周期 不能及时平抑物价打压黄金》;有的分析师则强调实际利率对黄金市场的影响,甚至一些投资者将其作为黄金投资不二法门。今天,笔者将从美元实际利率,美国十年期国债实际收益率与金价之间的关系,看投资者是不是可以利用美元、美债实际利率、实际收益率走向在黄金投资上常胜。如1970年至今的国际现货金价周K线,以及对应的美国联邦基金实际利率(美元实际利率)、美国十年期国债实际收益率图示:

首先,你不难发现,当前美元实际利率、美债实际收益率正处于五十多年最低位,实际上可能应该是有数据统计以来的历史最低位。

最新美国十年期国债实际收益率为-5.743%,比上世纪70年代大通胀时-4.91%更低。

最新美元实际利率为-7.4%,更是远低于上世纪70年代大通胀时的-4.96%。

如果利率、收益率上涨跟不上相应的通胀步伐,那么实际利率、收益率将继续下行。

观察当前美元实际利率与上世纪70年代最低实际利率,再对比当前美债实际收益率与上世纪70年代最低实际收益率。不难发现,美元实际利率比美债实际利率低得太多!为何如此?美联储升息太晚了。

美债实际收益率没美元实际利率那么糟糕,是因为美债获得了美联储用嘴升息的效果。但实际美债收益率仍远低于上世纪70年代,那是因为美元升息节奏拖了后腿。

美国前财长萨默斯最近大半年一直呼吁美联储尽快升息,大幅升息。他认为美国若要避免美国经济金融硬着陆,当前利率应该在5%以上。但如果利率真这么高,美国经济、金融可能早已硬着陆了。

这两届美国政府、美联储如果被评为历史上最差的两届,我丝毫不感到奇怪。打架、吵架、搞对抗制裁、搞分裂,数这两届最能。就当前美国经济、金融局势观察,免不了硬着陆,但硬着陆发生在今年的可能性不大,可能性较大是明年,最迟后年。

笔者设计了一套针对美国金融风险量化的模型框架。模型数据显示,2021年7月,美国金融风险处于数十年最低,目前美国系统性风险量化指标处于上行趋势,但尚未触及风险提示区。然即便指标运行至风险提示区,风险爆发时点也可能相对于提示时间大幅推后。 2020年金融危机出现,是在提示信号出现15个月后; 2008年金融危机的出现,是在提示信号出现11个月后; 2014年12月出现提示信号后,2016年初大肆强化。当时索罗斯频频发文堪比2008年的金融危机将至。笔者通过深度梳理美国数十年经理人数据,总结出一个超过90%的美国经济运行规律,认为或可免除一场金融危机,国际金融报整篇转载了那篇文章,详见笔者2016年3月18日文章《2016年的美国股市必将再创历史新高》。当时股市风雨飘摇,索罗斯在2016年1-2月直接表示做空了美股,在斯里兰卡召开金融论坛宣扬其金融危机理论。 即便2020年3月金融危机,笔者的系统也早在2018年12月就给出了提示信号。 目前,笔者系统至今没有发出美国金融危机提示信号,参考上述警示规律。信号发出后,金融危机真正的爆发时点,都有大幅推后可能。故即便警示信号出现了,笔者也不会笃定美国金融危机将很快来临,需要结合更多其它信号。实际上,美国股市经常在危机信号早期迭创新高,故即便今年美股还有新高,我也不奇怪。

有点跑题了,再度回到美元实际利率、美债实际收益率与金价的关系图。如果说美元实际利率、美债实际收益率与金价存在高度反向关联,那么1983年美元实际利率、美债实际收益率见大顶后,金价应该见大底,然实际情况不是这样。

1983年至今的近40年,美元实际利率、美债实际收益率总体运行在宏观下行趋势中,并非对应着黄金40年宏观大牛市。黄金宏观牛市见底于1999年,相较于1983年实际利率、实际收益率顶部,推后了16年。

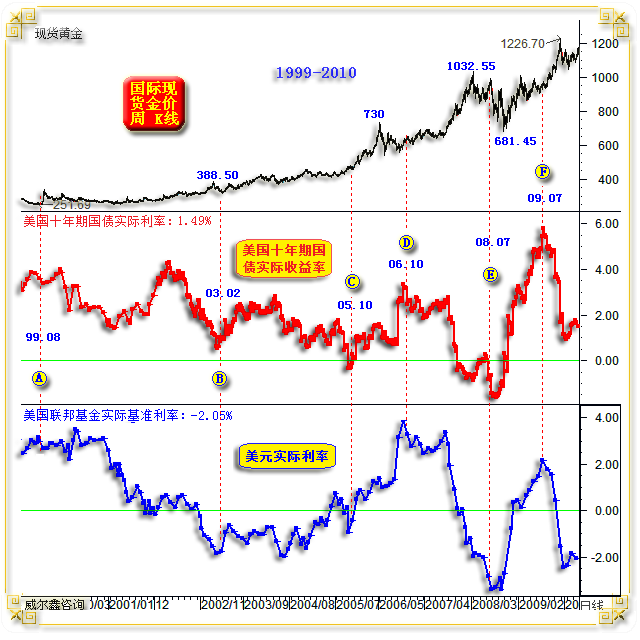

让我们进一步通过1999-2010年的金价、美元实际利率、美债实际收益率细化观察:

AB区间,1999年至2003年2月期间,美元实际利率下行趋势明显,美国十年期国债实际收益率震荡下行,对应着金价宏观见底,震荡上行。似乎合理解释了实际利率、实际收益率与金价的关系。2003年2月5日,是美国前国务卿包威尔拿着一管洗衣粉通过了对伊拉克因大规模使用杀伤性“化学武器”开战决议的日子,当日金价见顶388.50美元。2003年3月20实际开战日,金价早已大幅下跌。

BC区间,2003年2月至2005年10月,美债实际收益率震荡下行,美元实际利率变化不大,金价在通胀与美国伊朗核问题地缘政治危机孕育中延续强势。金价从310美元附近上行至480美元。

CD区间,2005年10月至2006年10月,美元实际利率、美债实际收益率大幅上行,理当对应金价大幅下跌才对。然实际金价在通胀与美伊地缘政治危机激发中大幅走强。这段时间与EF阶段一样,实际利率大幅上行,金价总体延续强势。

故如果投资者笃信单一方法能够获得黄金投资、投机奇效,进而下重注,将非常危险。致力于寻找一招制胜屠龙刀的投资者,根本承担不起市场变化无常的学费与代价。

当前全球经济、金融、政治局势,至少数十年未见,金融市场出现任何意外变数,都有可能。2020年,华尔街饿狼与CME媾和不讲吃相的-40美元油价之原.油宝事件,两周前伦镍逼空事件(幸好LME及时举措维护了交易所信誉),都是百年不遇。且行且珍重,笔者金融市场洗礼26年,黄金与大宗商品、外汇市场深度浸润近20年,经历过几轮周期,见过太多。致力于让客户成为那稳健获利的十分之一赢家,是威尔鑫服务宗旨,我们不追求赢得有多漂亮、多完美!黄金保证金市场,一赢八输一平是定律。这一赢中,还包括那些能看见底牌的顶级金融掠食者,保证金金融风险巨大,别只盯着机会,且行且珍重! 附:本文提及的1945-1950美元短空,已在1917美元附近兑现获利,故不可参考今日内容盲目操作,近期短空操作总计三次。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:028-66719233或13980468832 联系人:帅小姐。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

| « 商品强势电击 金银虚弱反弹-威尔鑫 | 威尔鑫周评:金价共振强压与支撑技术精解 黄金长牛… » |