| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※周评或一周简析:金价超调后至少阶段见底

※周评或一周简析:金价超调后至少阶段见底 |

|

2023-10-07 20:13:14

来源

作者

金价超调后至少阶段见底׀·威尔鑫

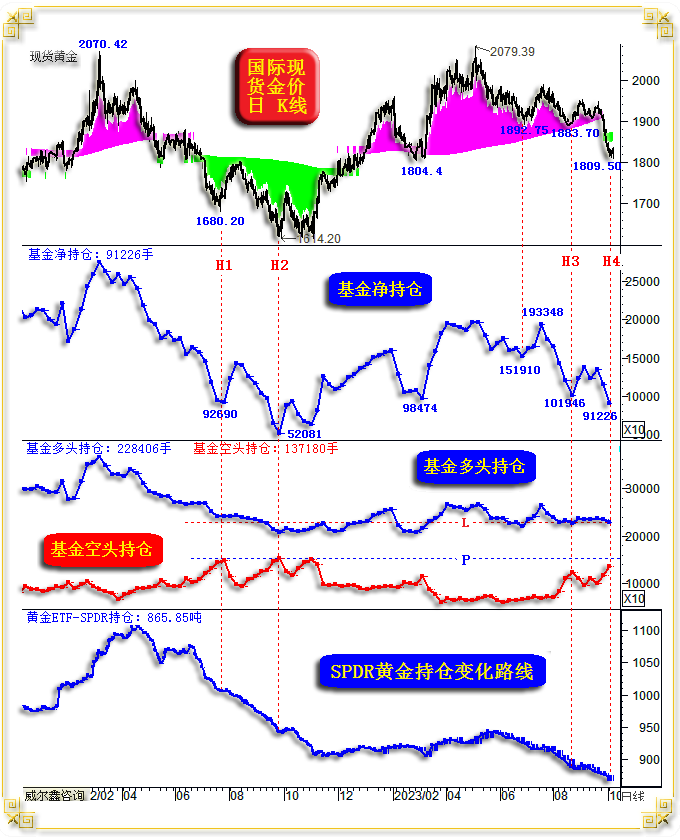

本周国际现货金价以1847.75美元开盘,最高上试1848.79美元,最低下探1809.50美元,报收1832.59美元,下跌15.72美元,跌幅0.85%,周K线呈惯性下跌后脱离低点,下影明显小阴线。 本周美元指数以106.18点开盘,最高上试107.33点,最低下探105.93点,报收106.10点,下跌60点,跌幅0.06%,周K线呈冲高回落“射击之星”K线形态。 美元以微弱劣势未能让周线实现“十三连阳”,对应金价在周五下探1810美元后强势反弹。 无论阶段或中期后市美元如何运行,即便延续震荡走强,阶段金价当见底了!综合诸多黄金市场信息,笔者本该给出金价中期见底判断。但是,金价即已出现“超调”,技术上适当谨慎是应该的。我们原本认为金价不会击穿1873美元,尤其不会下破1850美元。岂知金价最低回踩1810美元。 周五梳理黄金市场最新资金信息,结合基本面观察思考,笔者依然坚信这是一次充分利用中国国庆长假节气因素的“诱空”。 从美国、华尔街对冲基金黄金市场操作意愿观察,近两年一直致力于压制金价,以提振全球去美元化背景下的美元信用。全球央行黄金增储交易构成华尔街对冲基金压制金价的最强对手。尤其中国央行,连续十个月增储黄金。今年前八个月中国黄金增储154.8989吨,再加去年11、12月的约62.2吨,连续十个月累积增储约217吨。观9月中国黄金市场实际人民币金价相对于理论人民币金价的溢价幅度,毫无疑问,9月中国央行必然继续大幅增储。 华尔街对冲基金空头要致力于打压金价,需找一个中国黄金交易空档期,没有中国需求(尤其储备需求)做多黄金作为对手盘,金价相对易操纵。国庆节长假就是这个最好的空档期。 笔者仔细分析了近月金价调整空间与对冲基金做空能量消耗之间的关系,发现近两周对冲基金净持仓的降幅本不足以推动金价下跌如此大的空间,黄金ETF确实如我们预期并没有类似去年同期的做空能量去配合对冲基金了,但为何金价下跌空间还能如此大?应该是对冲基金致力于营造金价技术破位带来的心理效应,很多散户或一般机构跟风(顺势)成为了对冲基金做空黄金的帮手。即便就9月28日国内上海黄金交易所AUTD价格运行观察,尾盘亦出现了非常明显的过度恐慌性多头止损。 人民币实际金价相对于理论人民币金价的巨幅溢价现象,不会一气呵成急速修复,故10月9日亚洲市场开盘后,即便国际金价明显低于9月28日收盘价,AUTD金价也将大幅跳涨进行修正。 国庆期间的金价运行逻辑是一场对冲基金精心炮制的诱空,当中国黄金市场恢复正常交易后,市场至少会得到一定程度修复,甚至反转开启中期上行周期。 对冲基金敢于在中国国庆期间炮制一轮力度较大的金市诱空,有“金融”基本面作支撑。当中国黄金市场闭市时,金价在寒冷的基本面氛围中不再抗跌。如国际现货金价、美元指数周线,以及笔者设计的黄金领先指标、美国中期流动性指数、美国金融风险量化指数图示:

观去年四季度金价见底1614.20美元附近对应的相关指标信号,如A点位置所示:美元中长期见顶,对应黄金领先指标中期见底,美国中期流动性中期见底,美国金融风险量化指数触及天线H2线位置。金价中期见底于1614.20美元是诸多金融信号共振出现转折的结果。 观最新金市关联信号,本周以前的美元指数连续十二周上行,叠加美元高利率持续,美国中期流动性紧缩力度再创新高,黄金领先指标也连续回落,这些关联因素,皆利空黄金,但金价表现却极其抗跌。故国庆前后的国际金价大幅破位下行,亦可视为金价相对于关联金融寒潮的“补跌”。对冲基金利用中国黄金市场场内交易空档期引导了这次补跌。 细观指标,9月15日当周前,在美元周线八连阳,叠加中期流动性加速紧缩过程中,美国金融风险指数在危险区运行稳定。但最近三周,尤其本周,美国金融风险指数回升明显。若美元延续强势,美国流动性实际紧缩力度再创新高,美国金融风险指数势必进一步加速上行,美国经济金融开启系统性危机模式的可能性就会越来越大。而本周美元指数大幅冲高回落,或有助于缓解美国金融风险指数的上行。但美元进一步升息的预期及必要性,仍构成美国金融风险恶化的潜在因素。 就一个中周期的美国流动性紧缩空间观察,似乎也到了紧缩步调至少该修整修整的时候了。若美元阶段见顶,美国中期流动性紧缩阶段到位,黄金领先指标与金价皆当转强运行,至少阶段转强。 再如我们近期关于金市资金流向的分析图表:

笔者近期一直在观察思考,金价会不会有类似去年国庆前夕见底1614.20美元的诱空打压过程。从对冲基金、黄金ETF-SPDR能量分布形态观察,倾向于基金没有多少可操作打压金价的能量空间。但实际上出现对金价的大幅打压现象,且基金空头对金价的打压还较为“省力”。 观图中H3线位置对应时点,即金价阶段见底1883.70美元时,对冲基金净多持仓下降至101946手。观前一个金价阶段低点1892.75美元对应的基金净多持仓,为151910手。也就是说,后一个金价低点(1883.70美元)仅比前一个低点(1892.75美元)低约10美元,但对冲基金却耗费了整整约5万手(约155吨)的净多减持(做空)能量,足见对冲基金在近月正常阶段打压金价何其费劲。 然观H3、H4位置对应低点,分别为1883.70美元、1809.50美元,而对冲基金净多持仓仅由101946手下降至91226手,净多减持仅1万手,但两个金价底部却相差了70美元。为何基金这次做空金价这么省力?诚如笔者前面分析揣度,中国国庆长假因素不小。 最近两周,对冲基金做空金价的主要动力来自于基金空头主动增持,分别增持17192手、17435手。基金多头有适当减持配合,但力度不算大,分别为2156手,7154手,总计不到1万手。近两周基金净多头总计减持4.3937万手,约合136.66吨,绝对力度不算小。而全球最大黄金ETF-SPDR总计减持仅10吨,其持仓相较于去年同期大幅下降,没有多少富裕能量去配合对冲基金做空了。 后期对冲基金还有做空黄金的能量吗?参考P位置之对冲基金空头增持能量颈线,估计下期数据就能惯性达到P位置。H1、H2位置,乃至H2后一个对冲基金空头持仓见顶前,都有一周空头能量惯性小幅上行,下周数据可能亦会如此,但金价当不会再继续下跌。中国黄金市场开市后,金价至少会出现一个阶段超跌修复过程。参考H3线位置附近的对冲基金做空“极其费力”关联思考,对冲基金阶段剩余能量不足以推动金价击穿1800美元。 还有一点比较有意思,H1、H2两个底部位置,虽对冲基金净持仓差异较大,但底部高差约70美元;H3、H4两个底部位置,虽对冲基金净持仓差异没那么大,但底部高差依然约70美元。H2位置基金期金净持仓比H1位置低得多,是因为H1位置前除了基金空头大幅增持以外,基金多头减持力度也较大。而观H3H4区间的基金多头,总体趋平运行,基金多头并无配合空头打压的热情,这明显区别于去年H1H2区间。最近两周,基金空头主动增仓107.7吨,若央行增储成为其对手盘,基金空头拿什么来向央行进行交割?!唯反手寻求平仓。 市场谚语有云“不破不立”,即已破,尤其诱空,中期做多行情当立! 需要提醒一点的是,近两周的银价乃典型被黄金市场带翻了,跟随金价下跌,对冲基金在白银市场根本不敢主动做空。近两周对冲基金在COMEX期银市场中的净持仓变化近似为零,净持仓变化分别为增加4874手,减少4761手,故当前亦是做多白银的好时候。 金价宏观趋势形态:

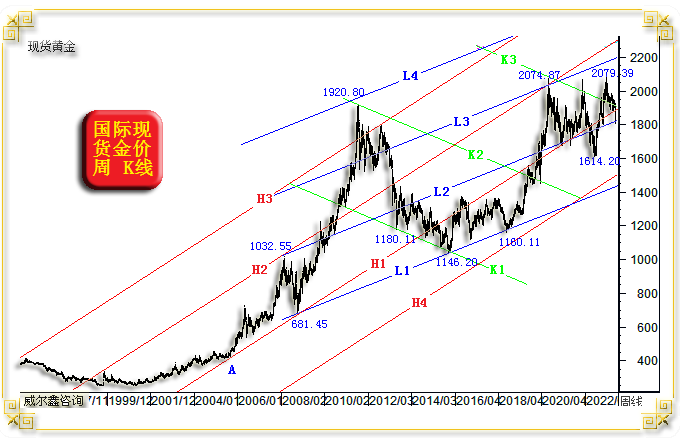

图中H系列、L系列趋势通道皆以2008年金融危机前后对应1032.55美元、681.45美元顶底作为参考基点,H系列再以此前切点A,三点定轨。L系列则引入2015年大底1146.20美元,三点定轨。 K系列通道是2011年金价见顶1920.80美元后的调整通道。 当前,L2、H1实际上仍构成金价调整强劲支撑,该两线在2021年对金价的共振支撑更明显。K3线则依然体现为金价中期反压,2020年、2022年,其皆构成金价中期见顶有效反压。 再如金价周线通用指标图示:

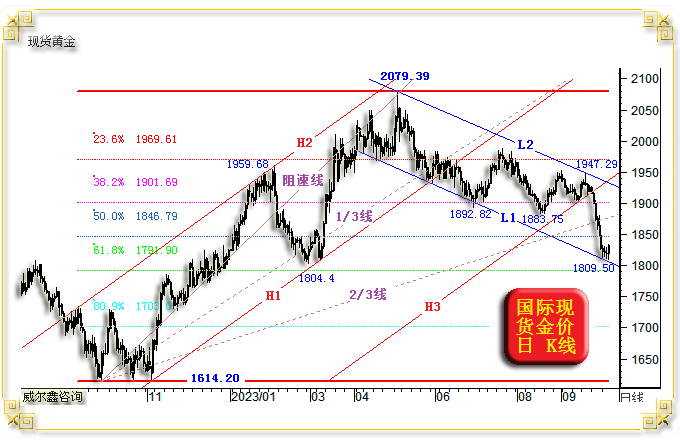

基于前面基本面、金市资金分布逻辑特征分析,金价周线技术表象虽偏空,我们却认为当构成买进机会。 主图均线,近月20周均线对金价的反压明显,而60、120周均线当前的共振支撑应极其强劲,不可能一气呵成有效告破。今年2月,20周、60周、120周均线共振,精确构成金价见底1804.40美元支撑。 当金价击穿尚未完全转空的周线布林通道下轨时,至少短期不易继续看空,当是短线(或阶段、乃至中期)做多黄金好时机。 如果60周、120周均线共振有效,周线KD可能形成一个更大级别的“底背离”,或类似去年5、7浪底对应的KD底背离。 当前周线RSI已创中期新低至超卖,与去年5、7浪调整底部的超卖信号强度相当。 金价综合指标反倒出现了看似破位的不确定性! 然无论如何,暂不管中期市场前景,至少短期或阶段当做多黄金! 既然国庆前后金价大幅破位下行,日线形态趋势当修正为:

L1L2乃金价5月见顶2079.39美元后的中期调整通道,本周金价触及轨道线L1,至少短期或阶段应考虑做多。 而H3线被有效击穿,金价1614.20-2079.39美元中期牛市波段阻速线2/3线被大幅击穿,意味着我们需要对黄金中期行情多一些耐性。故后期金价反抽阻速线2/3线时,当有对应操作。 再如金价日线通用指标图示:

金价大幅击穿年线,KD超卖区见金叉,RSI超卖区见金叉,以及金价在成本海面过度砸坑,都至少构成短期做多信号。 操作上,建议空仓投资者在1820-1825美元下方可三倍杠杆做多。国庆节前国内投资者回补的多头继续持有,静候调仓指令。 |

附件 |

| « 威尔鑫·׀ 中国经济大致确认触底 全国工业… | ※231009/231013日评与快讯 » |