| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » 威尔鑫月评·׀ 金价为何不惧市场风险偏好回升,有风就能起舞?

威尔鑫月评·׀ 金价为何不惧市场风险偏好回升,有风就能起舞? |

|

2023-12-01 13:06:18

来源 --

作者

金价为何不惧市场风险偏好回升 有风就能起舞?

2023年12月01日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

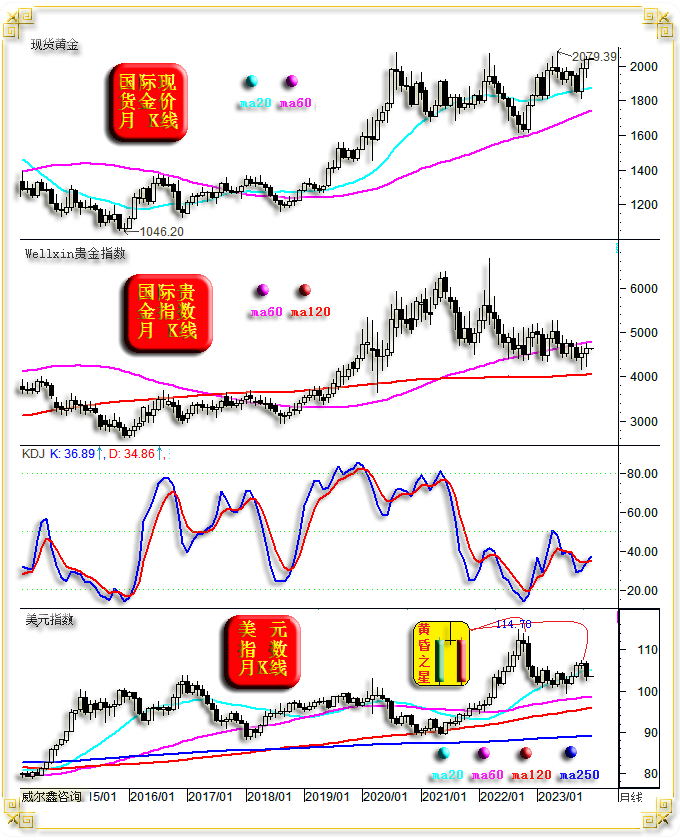

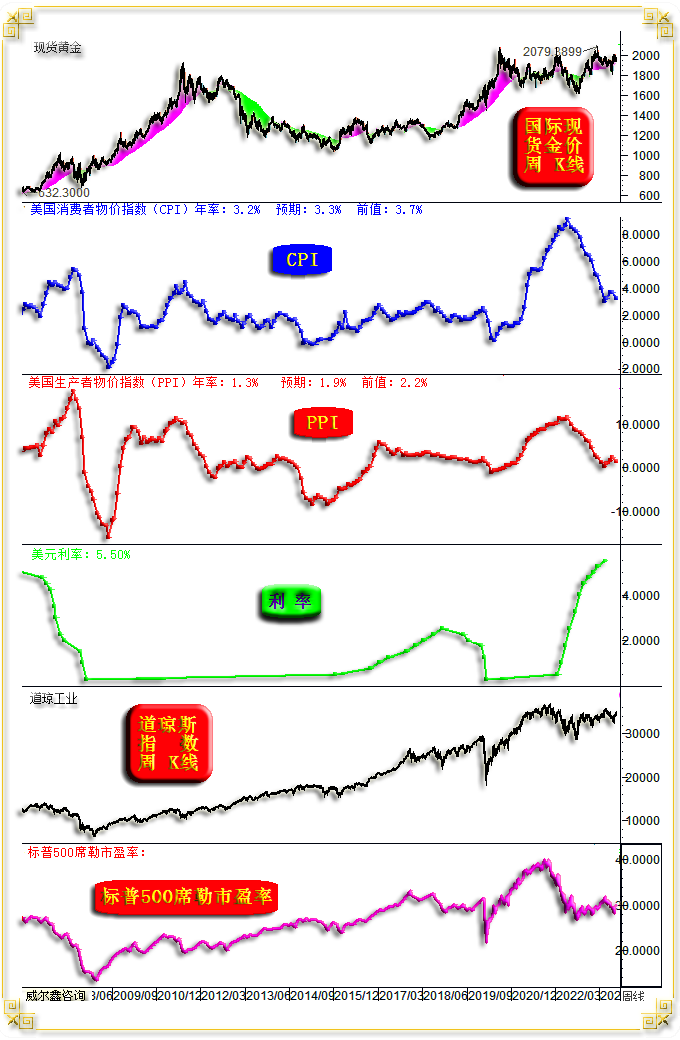

近两年,高利率与强势美元就像欧美及全球经济、金融脖子上勒得越来越紧的索套。理论上,美元中期走向与市场对美元利率走向的预期有关。 11月,美国经济继续体现抗衰退韧性,欧元区经济下滑趋势亦见放缓迹象,且10月欧美物价指数皆明显回落,强化了市场对美元升息周期已结束的预期。甚至不少观点已开始预测美联储会在何时推开降息时间窗。 市场对美元升息周期结束的预期强化,令11月美元指数大幅下行,勒在经济金融脖子上套索勒力减轻,刺激市场风险偏好回升,欧美股市纷纷转强。 但市场风险偏好回升并未令极具金融避险属性的黄金价格走势黯然,因美元贬值会直接提振以美元计量的国际金价。但金价在市场风险偏好回升中强势上行,亦或提醒投资者不宜过分积极拥抱风险市场。 十一月国际现货金价以1982.72美元开盘,最高上试2052.00美元,最低下探1931.55美元,报收2036.3美元,上涨53.01美元,涨幅2.67%,月K线呈震荡上行中阳线。月收盘创历史新高,首次定格于2000美元上方。

十一月美元指数以106.70点开盘,最高上试107.08点,最低下探102.44点,报收103.52点,下跌3180点,跌幅2.98%,月K线长阴下行。 首先,十一月金价首次收盘定格于2000美元上方,月线收盘创历史新高,值得恭喜,彰显黄金市场中长期强势内蕴。 但对比观察十一月金价、美元指数月线涨跌幅,在美元指数大幅下跌2.98%的前提下,金价涨幅竟然小于美元跌幅,仅2.67%。就金价、美元常态波动关系观察,在美元指数下跌约3%的利好背景下,金价涨幅应不低于4.5%。这意味着我们当对十一月金价强势适当保持谨慎,不宜过分追涨。 如果将金价、美元的10月市场运行状况纳入11月对比观察,那么金价相对于美元弱势就谈不上涨势落后了,因不少做多黄金的资金在10月已前瞻性介入。 此外,思考11月金融市场总体运行逻辑,对于金价涨幅落后于美元跌幅的情况可以理解。因11月美元大幅下跌,市场风险偏好回升,除原油等少部分商品市场以外,绝大部分商品市场及欧美股市表现不错。市场风险偏好的回升一定程度抑制了黄金避险需求,金价上涨主要缘于美元贬值后的黄金价值重估调整。11月黄金没有丝毫受风险偏好影响的溢价,甚至削弱了部分前期累积的风险厌恶溢价空间。否则,11月金价涨幅应不低于4.5%。 观美元指数9、10、11月K线组合形态,一个较标准的“黄昏之星”。但由于该“黄昏之星”组合形态并非出现在一个中长期大幅上涨趋势末段,比如刚好一年整前的2022年9、10、11月“黄昏之星”K线组合。故后续美元虽然技术趋空,但力度并不好判断。总体而言,阶段或中期后市美元“总体”应偏空,利好黄金市场。 十一月Wellxin国际贵金指数以4528.17点开盘,最高上试4749.62点,最低下探4235.16点,报收4625.81点,上涨105.42点,涨幅2.33%,月K线呈震荡上行小阳线。 在贵金属板块中,黄金市场体量最大,数倍甚至十倍于银、钯、铂各市场体量。然对比11月金价与贵金指数涨跌幅不难发现,金价涨幅被平均了。11月银价上涨10.5%,钯铂价格却表现为下跌。不难发现,在贵金属板块中,金融属性更强的金银市场表现,要强于毫无金融属性的钯铂市场。 本周国际现货金价以2002.28美元开盘,最高上试2052.00美元,最低下探2000.19美元,截止周五亚洲午盘时分报收2041.79美元,上涨39.92美元,涨幅1.99%,周K线呈震荡上行中长阳线。若周五金价收盘不明显回撤,将刷新2020年8月7日当周创下的历史收盘新高。 本周美元指数以103.42点开盘,最高上试103.59点,最低下探102.44点,截止周五亚洲午盘时分报收103.27点,下跌90点,跌幅0.09%,周K线呈先抑后扬“锤头”K线形态。

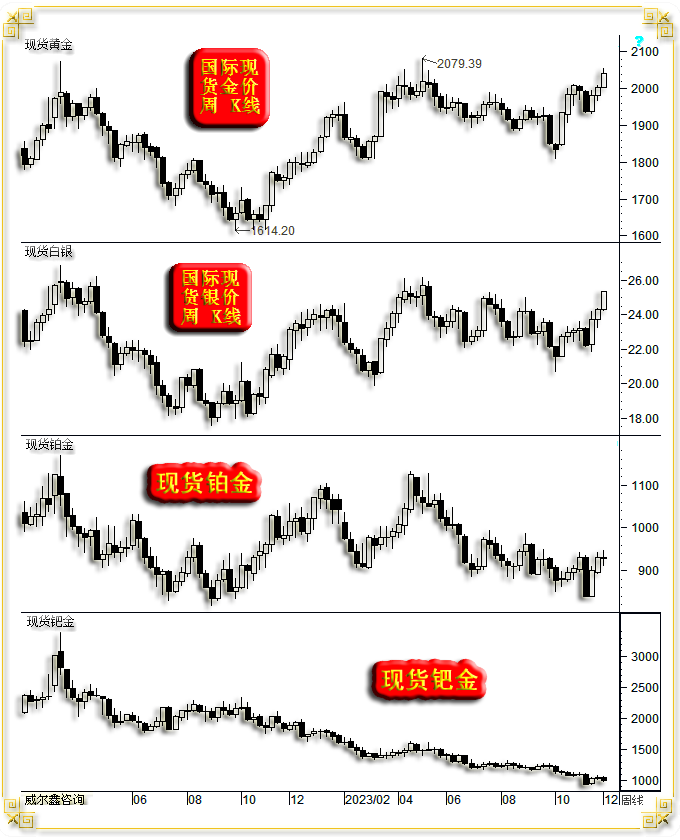

本周Wellxin国际贵金指数以4584.92点开盘,最高上试4714.74点,最低下探4521.59点,截止周五亚洲午盘时分报收4641.24点,上涨55.65点,涨幅1.21%,周K线呈冲高回软小阳线。 即便本周,金价强势同样被平均了。贵金指数在触电60周均线反压后回落明显,K线形态呈难看的长上影小阳线,有阶段技术见顶意蕴。 此外,贵金指数形态趋势仍偏空,继续运行在60、120、250胶合压力区下方。 美元指数在触及120周均线支撑后,几乎尽收本周跌幅。K线形态与贵金指数倒是高度反向对应,需注意短期或阶段技术性见底可能。 对比本周金价与贵金指数、美元指数K线形态,金价关联强势一览无余。但若贵金指数存在阶段技术风险,美元指数可能遇阻120周均线后反弹,那么盲目追涨金价不可取,需注意金价相较于贵金属、美元指数的技术性“超买修复”可能。 进一步对比观察2022年至今的金、银、钯、铂周K线:

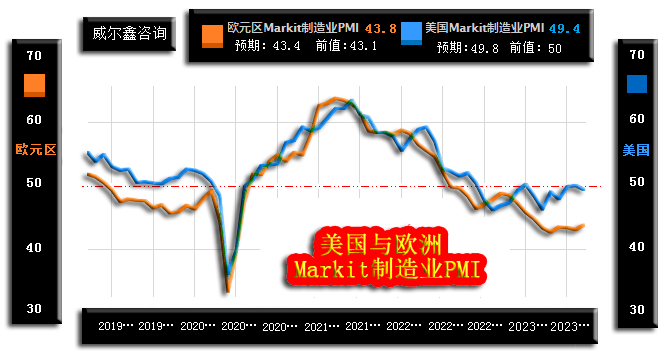

金融属性越强的贵金属品种,其中长期趋势越强。商品属性越强的贵金属,趋势越弱。这一定程度上折射了当前全球经济运行状况:商品需求越弱,表明经济运行压力越大。而基于经济疲弱的避险需求,则是系统性地存在,并将延续。 11月欧美经济数据找不出啥亮点,但亦无明显槽点。对于一直战战兢兢运行的风险市场而言,没有坏消息就算好消息! 观欧美11月Markit制造业PMI初值:

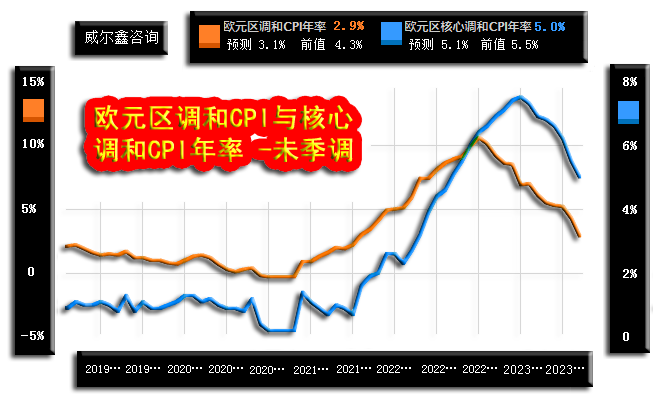

最近一年多,美国Markit制造业PMI一直在荣枯线(50)下方“挣扎”,而欧元区Markit制造业PMI则持续衰退。本月欧元区Markit制造业PMI好于预期,衰退局势缓解。美国Markit制造业PMI虽弱于预期,但没向下远离荣枯线。 在PMI三大分项数据中,制造业PMI表现最弱,综合业、服业务表现更强,经济体量也更大。11月欧元区综合业、服务业PMI皆好于预期,而美国综合业、服务业PMI继续体现为扩张(指数高于50)。综合而言,11月欧元区经济下滑趋势减缓,美国经济继续呈现抗衰韧性。 此外,10月欧美物价指数大幅下行,市场认为有助于为经济运行减压,进而预期经济韧性或转暖能够持续:

10月欧元区CPI、核心CPI年率回落幅度皆超预期。美国10月物价指数同样超预期回落:

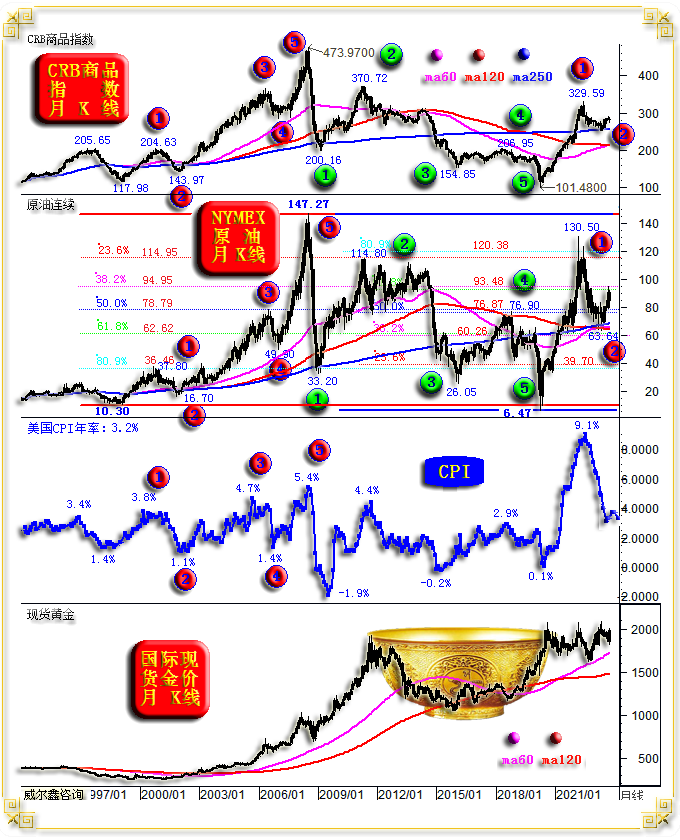

综合11月数据观察,阶段或中期欧美经济似乎没啥值得担心!通胀回落,经济数据韧性令市场预期欧美升息周期基本见顶了,套在经济金融脖子上的索套只会越来越松,不会更紧,进而刺激市场风险偏好回升。 但笔者认为这种“感觉”或“数据表象”恐带来欺骗性! 欧美通胀周期不会轻易在经济没有付出明显代价的前提下持续回落,中期欧美物价指数很难进一步下行。美国CPI年率(最新3.2%)很难在经济不受明显冲击的前提下回落到3%下方,美国经济、金融系统性风险依然很高。 从美国CPI年率与商品、原油大周期关联观察:

笔者认为全球商品市场、原油市场正运行在上升大周期大三浪早期。未来几年,若欧美经济无明显衰退,即便美国劳动力市场、地产租赁市场对通胀的压力减缓,商品市场强势也将令欧美通胀维持高位。 最近20多年,商品、原油市场大五浪周期运行规律很清晰,且与美国CPI年率正向关联很高。 当前,尽管商品市场是否处于大三浪早期或有争议,然美国租赁市场、劳动力成本市场将继续构成通胀回落强劲阻力:

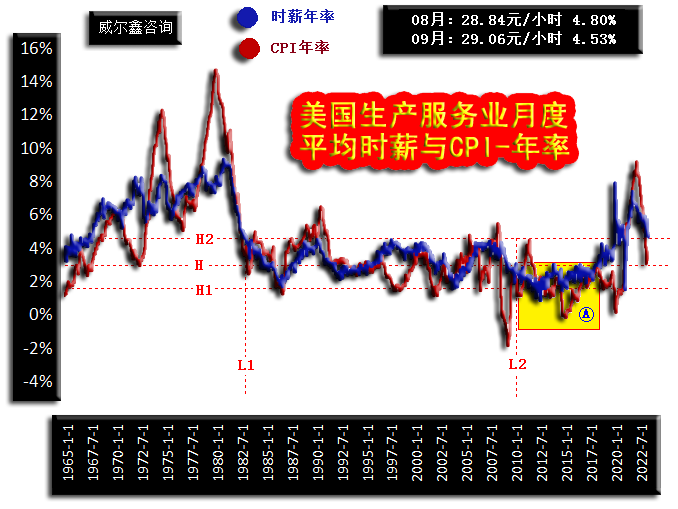

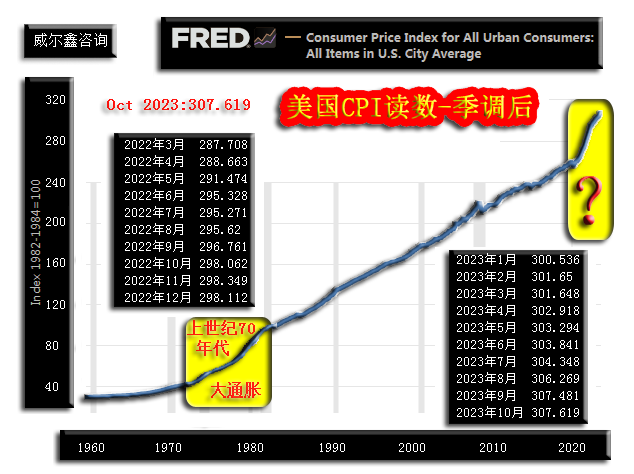

就数十年美国CPI年率与美国生产与服务业时薪年率相关性观察,正向关联明显:CPI年率总体围绕劳动力薪资年率波动。当CPI年率大幅偏离该薪资年率时,很难继续趋势性逆向运行,CPI年率向薪资年率方向折回的可能性大。目前全美生产与服务业时薪年率在4.5%以上,仍位于40年高位区。美国薪资增速难以回落,美国CPI年率就难持续回落。 最近一年多美国CPI年率回落趋势很明显,但就CPI读数观察,此轮物价上涨速度、力度很猛,“不输”上世纪70年代:

而美国经济至今未受到此轮恶性通胀的明显冲击,应只是时候未到而已。笔者认为10月美国CPI年率的回落与去年同期基数“跃升”(从296.761-298.062)有关。去年11、12月CPI基数相较于10月变化不大,低基数意味着今年11月、12月CPI年率应难继续回落。 目前美国经济金融系统性泡沫依然严重,参与风险大。近两月,全美房价指数再创历史新高,即便基于一般常识思考,也能感到参与其中风险巨大。如全美房价指数图示:

在2022年6月的前两年中,全美房价涨幅为40.158%。而引爆全球经济金融的2008年美国地产危机前两年,全美房价最大涨幅也不到30%。2022-2023年,全美房价曾有一个非常明显的见顶拐点,但近两月房价指数再创历史新高。基于常识性观察思考:美国地产荣景持续时间或空间,能有多大值得参与的价值呢?! 美国地产市场系统风险大,美股亦然。当前美股系统泡沫并未得到充分消化:

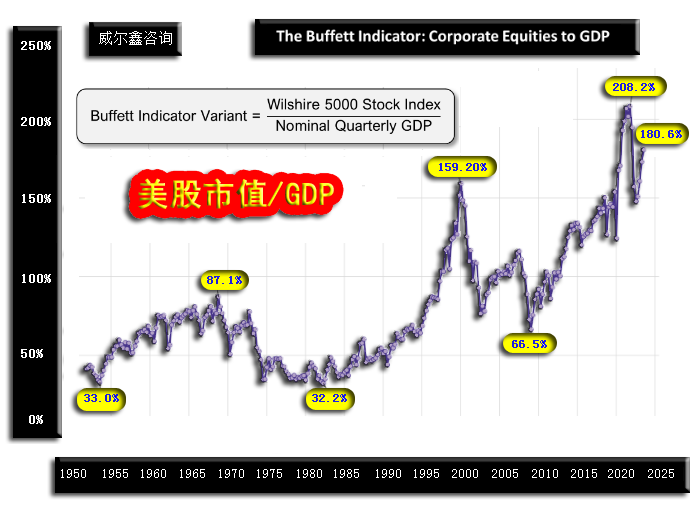

最新标普500席勒市盈率仍高于30倍。观140年标普500席勒市盈率运行历史,见20年以上周期大顶后,市盈率会“至少”腰斩。而此轮标普500席勒市盈率最低下探26.82倍,远未至“至少”腰斩的状况。 就巴菲特喜欢参考的美股市值比GDP指标观察,美股系统性风险似乎更大:

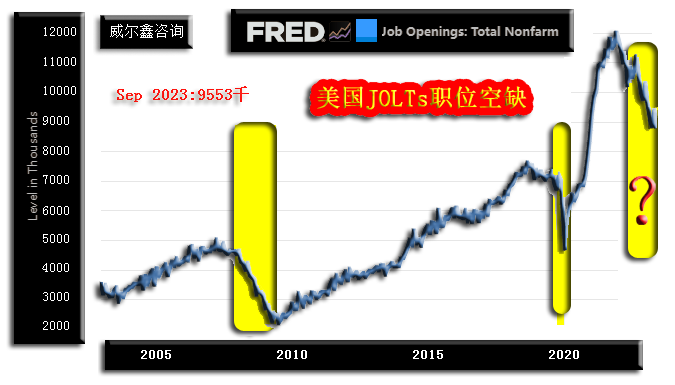

目前该比值为180.6%,并不比2022年208.2%历史纪录高位低多少。 经济层面,虽美国就业市场数据扑朔迷离,但就JOLTs职位空缺数运行历史观察,大周期见顶特征很明显:

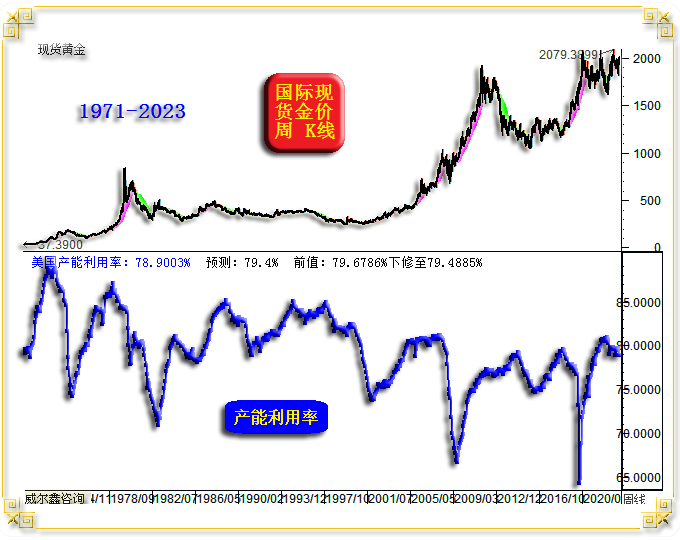

此后中周期,我们应该会见到美国失业率周期的显著回升趋势,对应美国经济下滑或衰退。美国产能周期同样处于近二十年绝对高位区,大周期应下行:

故基于实际经济、金融数据大周期观察思考,笔者认为美国经济、金融系统性风险依然巨大,投资者需谨慎拥抱风险市场。而具有金融避险属性的黄金市场,可能“左右逢源”!经济不景气,金融动荡时,避险;当经济、金融需要弱势美元输血时,弱势美元也会为以美元计价的黄金市场输血。除非,欧美经济强势不需要弱势美元,但这应该不是近年的欧美经济运行逻辑。近两年,欧美经济欲维持相对强势,要么主导弱势美元,要么进入降息周期。且当经济金融饮鸩止渴过度或时间过长而病入膏肓时,降息也不会立竿见影,也即降息也不会阻止衰退的发生。 观11月金价收盘后的月线通用技术指标:

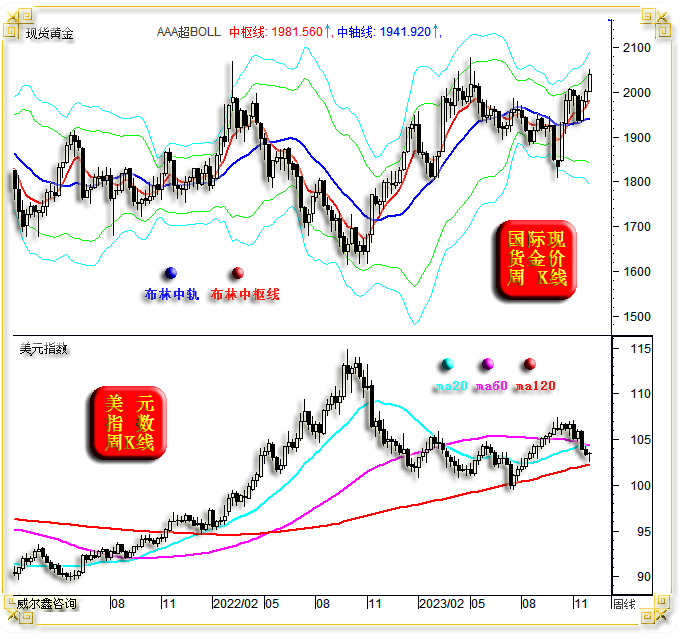

K线形态观察,11月金价收盘创历史新高后,2020年至今的三年多“中继整理形态”似正面临突破。所谓“事不过三”,此前三顶(2074.87美元、2070.42美元、2079.39美元)对市场的折磨(或曰市场中继调整)可谓相当充分了。如若金价再创历史新高,参考“横有多长,竖有多高”的市场谚语,金市恐有惊鸿表现。笔者年初对金价3000美元的畅想,有望正式化为通向现实的路上”! 月线KD、RSI指标皆处于常态强势区,远未到担心金价超买的时候。就金价综合指标观察,未触及常态“牛小顶”,距离“牛大顶”警示位更远。故就金市中长期观察,目前仍当逢低做多。 对比观察金价、美元指数周K线,或提醒我们不宜激进追涨做多黄金。如金价、美元周K线图示:

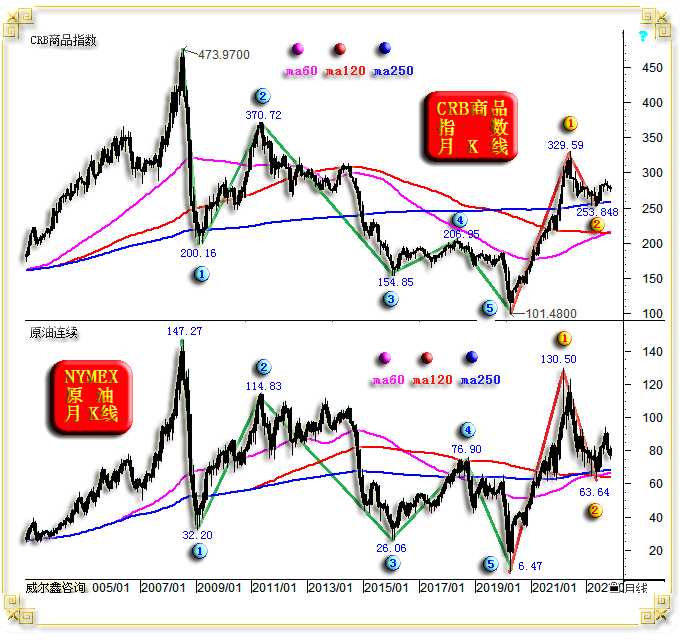

尽管就金价月线趋势看涨,但周线布林通道尚未完全转为上行趋势,而是处于中期收敛后的开放过程中,注意市场震荡,尤其在金价触及周线布林上轨压力的情况下。 美元指数在触及120周均线支撑后,留下长下影,K线呈“锤头”状。无论K线形态,还是均线趋势,都需要注意短期或阶段美元指数反弹可能。 尽管11月数据显示欧美通胀回落力度较大,但笔者认为欧美通胀很难延续回落趋势。除了劳动力市场成本与房屋租赁市场坚挺支撑通胀以外,商品市场有望系统性转强“加固”甚至推升欧美通胀。如涵盖20多个商品类别的CRB商品指数、NYMEX原油价格月K线图示:

美国通过商品市场端抑制通胀的办法,主要是抑制原油价格,手段包括企图打劫俄罗斯原油等。然事实证明,欧美对俄罗斯原油的限价已经失败,俄罗斯原油已通过各种渠道进入欧洲。 就CRB商品市场、原油价格大周期观察,宏观波浪运行结构清晰。2008见顶后至2020年,皆有一个非常清晰的大五浪调整结构。其中,三浪下跌期初及大四浪反弹,油价表现要强于CRB商品指数。 2020年,原油与CRB商品市场皆大周期见底,CRB商品指数见底于101.48点,NYMEX原油主力合约见底于6.47美元。此后,CRB商品指数、原油无疑皆掀开了新一轮大周期上行篇章。 就新牛市大周期大一浪运行力度观察,原油价格强于CRB商品市场。NYMEX原油价格最高上试130.50美元,直接突破了前大熊市波段(147.27-6.47美元)反弹的80.9%黄金分割位,突破了大熊市波段的大二浪反弹高点(114.83美元)。 而CRB商品市场的新周期大一浪上行力度相较于原油弱得多,最高上试329.59点,远未触及前大熊市波段(473.97-101.48点)的大二浪反弹高点(370.72点)。 对比观察不难发现,油价在新周期大一浪中的投机溢价程度更大,故此后的中期去泡沫力度更强就容易理解了。油价大二浪调整从130.50美元腰斩至63.64美元。CRB商品指数仅从329.59点下跌至253.848点,相较于油价更抗跌。 但是,它们在技术上皆触及到了250月均线支撑。油价250月均线支撑位置还对应着60月、120月均线的共振,宏观技术支撑更强。 就原油市场技术观察,笔者认为油价63.64美元底部,乃油市新周期大二浪底部的可能性极大。如果未来几年欧美经济金融危机不严重,即便中等程度的经济衰退也不会令油价击穿该底部,这种情形或类似2002/2003年的欧美经济与原油市场关联表现,会让欧美通胀总体保持坚挺! 除非,欧美经济金融“意外”出现重度危机,油价可能击穿或反复夯实63.64美元附近的底部。 再以黄金分割理论观察分析近20年CRB商品指数与原油月K线:

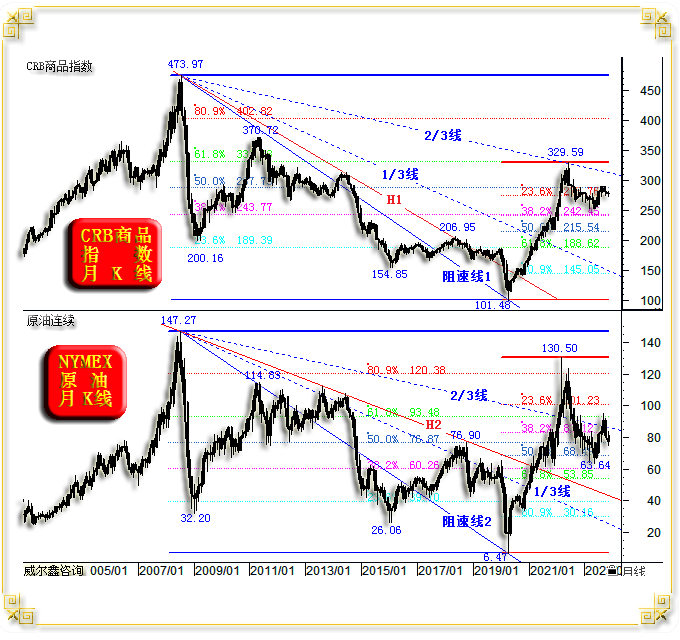

观CRB商品市场473.97-101.48点12年宏观大熊市,新周期大一浪上行精确遇阻于该大熊市波段阻速线2/3线,61.8%黄金分割共振位置,相当精确!若当时对原油市场强势不确定,参考CRB商品市场的神奇共振阻力做空原油,是更保险的策略。而大一浪NYMEX原油价格大幅突破了阻速线2/3线,以及80.9%黄金分割线。 就阻速线理论而言,由于CRB商品市场尚未有效突破前大熊市波段阻速线2/3线压力,故可以将见底101.48点后至329.59点的强势上涨,视为熊市反弹。NYMEX原油价格目前同样没有确定有效突破前大熊市阻速线2/3线压力,但突破可能性比CRB商品指数大得多。 就2008-2020年大熊市宏观调整趋势观察,CRB商品指数宏观熊市调整趋势线为H1线,油价宏观调整趋势线为H2。无论时间还是空间,都已形成确定无疑的突破,故此后阻速线2/3线对市场运行的理论定性不准确。 就CRB商品市场、原油市场新周期大一浪进行黄金分割,CRB商品指数大二浪调整止步于38.2%黄金分割线,且对应前大熊市波段(473.97-101.48点)反弹的38.2%黄金分割位共振。当然,还有250月均线(20年)的进一步共振支撑。而NYMEX原油价格大二浪的调整击穿了大一浪的二分位,但同样止步于前大熊市波段反弹的38.2%黄金分割位支撑。 11月原油价格的下跌对CRB商品市场的影响很明显,但笔者认为后期CRB商品市场、原油价格上涨概率大。美元弱势背景下的市场风险偏好回升,有助于商品市场转强。11月波罗的海干散货航运指数大幅上涨101.3%,亦或是商品市场将迎来强势的前瞻性信号。 商品市场若转强,会直接推动欧美CPI年率上行。此外,由于去年11、12月份美国CPI读数基数“低”(相较于10月几无变化),故11、12月美国CPI年率转强的可能性就更大了。而欧美通胀反弹或坚韧,或又当激起市场对欧美经济前景的担心,进而有助于强化黄金避险魅力,刺激避险需求。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:13980468832 联系人:帅小姐 或 028-86128733。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

| « ※231127/231201日评与快讯 | ※周评或一周简析:金市中期向好 阶段强势持续性… » |