| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 商品結構性牛市或告段落【中华商报】(美国)

商品結構性牛市或告段落【中华商报】(美国) |

|

2017-10-01 21:12:16

来源 --

作者

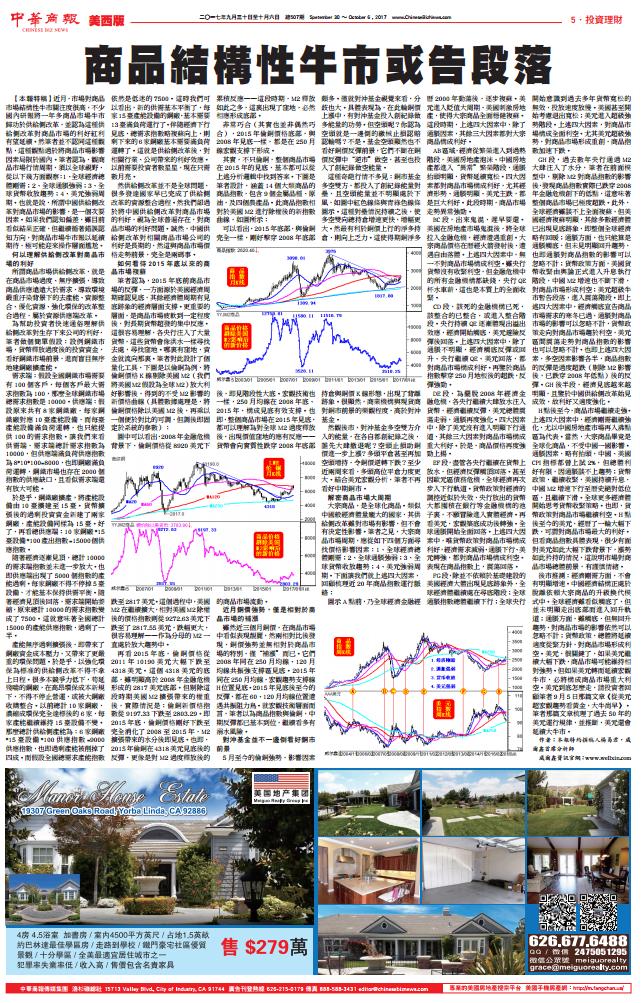

商品結構性牛市或告段落 二○一七年九月三十日至十月六日 總507期 Spetember 30 ~ October 6 , 2017 作者: 楊易君 【中华商报】(美国) 5·投资理财 http://www.wellxin.com/admin/index.php?group=news&job=edit&id=233199 【本報特稿】近期、近月,市場對商品市場結構性牛市關注度很高,不少國內研報將一年多商品市場牛市歸功於供給側改革,並認為這種供給側改革對商品市場的利好紅利有望延續。然筆者並不認同這種觀點,這種觀點過於將商品市場影響因素局限於國內。筆者認為,觀商品市場行情週期,須以全球視野,從以下幾方面觀察:1、全球經濟總體剛需;2、全球通脹強弱;3、全球貨幣收放趨勢;4、美元強弱週期。也就是說,所謂中國供給側改革對商品市場的影響,是一個次要因素。如果我們認知偏差,雖目前看似結果正確,但繼續循著錯誤認知方向,對商品市場牛市報以延續期待,極可能迎來操作層面尷尬。 何以理解供給側改革對商品市場的利好 為幫助投資者快速通俗理解供給側改革對生存下來公司的利好,筆者做個簡單假設:設例鋼鐵市場,貨幣釋放過度後的投資資金,看好鋼鐵市場前景,進而盲目無序地建鋼廠擴產能。 需求端:假設全國鋼鐵市場需要有100個客戶,每個客戶最大需求指數為100,那麼全球鋼鐵市場總需求指數是10000。供應端:假設原來共有8家鋼鐵廠,每家鋼鐵廠對應10台產能設備,而每台產能設備滿負荷運轉,也只能提供100的需求指數。讓我們來看供需端,需求端總計需求指數為10000,但供應端滿負荷供應指數為8*10*100=8000,也即鋼廠滿負荷運轉,鋼鐵市場也存在2000個指數的供應缺口,且看似需求端還有放大可能。 於是乎,鋼鐵廠擴產,將產能設備由10台擴建至15台。貨幣擴張後的過剩投資資金新建了兩家鋼廠,產能設備同樣為15台。好了,再看總供應端:10家鋼廠*15台設備*100產出指數=15000個供應指數。 隨著經濟逐漸見頂,總計10000的需求端指數並未進一步放大。也即供應端出現了5000個指數的產能過剩。每家鋼廠不得不停掉5台設備,才能基本保持供需平衡。隨著經濟見頂後回落,需求端開始萎縮,原來總計10000的需求指數變成了7500。這就意味著全國總計15000的產能供應指數,過剩了一半。 產能無序過剩擴張後,即帶來了鋼廠資金成本壓力,又帶來了更嚴重的環保問題。於是乎,以強化環保為標準的供給側改革不得不拿上日程。很多本競爭力低下,苟延殘喘的鋼廠,在高昂環保成本新規下,不得不停止營運,或被大鋼廠收購整合。以前總計10家鋼廠,濃縮成環保完全達標後的6家,每家產能繼續維持15台設備不變。那麼總計供給側產能為:6家鋼廠*15台設備*100供應指數=9000供應指數,也即過剩產能被削掉了四成。而假設全國總需求產能指數依然是低迷的7500。這時我們可以看出,新的供需基本平衡了,每家15台產能設備的鋼廠,基本需要13台滿負荷運行了。伴隨經濟下行見底,總需求指數略復蘇向上,則剩下來的6家鋼廠基本需要滿負荷運轉了。這就是供給側改革後,對相關行業、公司帶來的利好效應。以前需要投資者數星星,現在只需數月亮。 然供給側改革並不是全球問題,很多發達國家早已完成了供給側改革的資源整合過程。然我們卻過於將中國供給側改革對商品市場的利好,視為全球普遍存在,對商品市場的利好問題。誠然,中國供給側改革對相關商品市場公司的利好是長期的,然這與商品市場價格走勢前景,完全是兩碼事。 如何看待2015年底以來的商品市場復蘇 再看2015年底,倫銅價格從2011年10190美元大幅下跌至4318美元。這個4318美元的底部,雖明顯高於2008年金融危機形成的2817美元底部。但剔除這段時期美國M2擴張帶來的權重後,實際情況是:倫銅新價格指數從9197.33下跌至2803.29。即2015年底,倫銅價格剛好下跌至完全消化了2008至2015年,M2擴張帶來的水分後即見底。也即,2015年倫銅在4318美元見底後的反彈,更像是對M2過度釋放後的累積反應——這段時期,M2釋放如此之多,這裏出現了窪地,必然相應形成底部。 非常巧合(其實也並非偶然巧合),2015年倫銅價格底部,與2008年見底一樣,都是在250月線宏觀支撐下形成。 其實,不只倫銅,整個商品市場在2015年的見底,基本都可以從上述分析邏輯中找到答案。下圖是筆者設計,涵蓋14個大類商品的商品指數,包含9個金屬品種、原油,及四個農產品。此商品指數相對於美國M2進行除權後的新指數曲線,如圖所示: 近月銅價強勢,僅是相對於商品市場的補漲 對沖基金並不一邊倒看好銅市前景 然觀後市,對沖基金多空雙方介入的能量,在各自都創紀錄之後,誰先大肆撤退呢?空頭止損助銅價進一步上漲?多頭平倉甚至再加空頭增持,令銅價逆轉下跌?至少近兩周來看,多頭高位平倉力度更大。結合美元宏觀分析,筆者不再看好中期銅市。 解密商品市場大週期 AB區域,經濟從繁榮進入到過熱階段,美國房地產泡沫、中國房地產都進入“異常”繁榮階段,通脹抬頭明顯,貨幣延續寬鬆。四大因素都對商品市場構成利好,尤其經濟形勢、通脹明顯、美元主跌,都是巨大利好。此段時期,商品市場走勢異常強勁。 BC段,出來鬼混,遲早要還。美國在房地產市場鬼混後,將全球拉入金融危機,經濟遭遇重創。大宗商品價格在歷經火箭發射後,遭遇自由落體。上述四大因素中,無一不對商品市場構成利空。雖央行貨幣沒有收緊利空,但金融危機中的所有金融機構都缺錢,央行QE杯水車薪,這也是本質上的全面收緊。 CD段,該死的金融機構已死,該整合的已整合,或進入整合階段。央行持續QE逐漸體現出溢出效應,經濟開始觸底,美元避險反彈後回落。上述四大因素中,除了通脹不明顯,經濟觸底反彈或回升、央行繼續QE、美元回落,都對商品市場構成利好。再鑒於商品指數擊穿250月地板後的超跌,反彈強勁。 DE段,為擺脫2008年經濟金融危機,各央行繼續大肆放水注入貨幣,經濟繼續反彈,美元總體震盪走弱,通脹再度強化。四大因素中,除了美元沒有進入明顯下行通道,其餘三大因素對商品市場構成重大利好。於是,商品價格再度強勁上揚。 EF段,儘管各央行繼續在貨幣上放水,但經濟反彈觸頂回落。甚至因歐元區債務危機,全球經濟再次步入下行軌道。貨幣政策對經濟的調控近似於失效,央行放出的貨幣大都囤積在銀行等金融機構的池子裏,不願冒險進入實體經濟。再看美元,宏觀築底成功後轉強。全球通脹開始全面回落。上述四大因素中,唯貨幣政策對商品市場構成利好,經濟需求減弱、通脹下行、美元轉強,都對商品市場構成利空。表現在商品指數上,震盪回落。 FG段,除並不依賴于基礎建設的美國經濟大體出現見底跡象外,全球經濟體繼續處在尋底階段;全球通脹指數總體繼續下行;全球央行開始意識到過去多年貨幣寬鬆的無效,投放速度放慢。美國甚至開始考慮退出寬鬆;美元進入超級強勢階段。上述四大因素,對商品市場構成全面利空。尤其美元超級強勢,對商品市場形成重創,商品指數加速下跌。 GH段,過去數年央行通過M2大肆注入了水分,筆者在前面模型中,剔除M2對商品指數的影響後,發現商品指數實際已跌穿2008年金融危機創下的低點,這意味著整個商品市場已極度超跌。此外,全球經濟雖談不上全面復蘇,但美國經濟復蘇明顯,其餘多數經濟體已出現見底跡象,即整個全球經濟略有回暖;通脹方面,也只能算是通脹觸底,但未見明顯回升趨勢,也即通脹對商品指數的影響可以忽略不計;貨幣政策方面,美國貨幣收緊由輿論正式進入升息執行階段,中國M2增速也不斷下滑,對商品市場形成利空;美元超級牛市暫告段落,進入震盪階段。即上述四大因素中,經濟觸底宣告商品市場需求的寒冬已過,通脹對商品市場的影響可以忽略不計,貨幣政策走向對商品市場趨於利空,美元區間震盪走勢對商品指數的影響也可以忽略不計。也即上述四大因素,多空因素影響各半,商品指數的反彈是過度超跌(剔除M2影響後,已跌穿2008年低點)後的反彈。GH後半段,經濟見底越來越明顯,且鑒於中國供給側改革始見成效,故利好又適度強化。 H點後至今,商品市場繼續走強。上述四大因素中,經濟剛需繼續強化,尤以中國房地產市場再入沸點區為代表。當然,大宗商品畢竟是全球化商品,不受中國一國影響。通脹因素,略有抬頭,中國、美國CPI指標都曾上試2%,但總體利好有限,因通脹談不上趨勢;貨幣政策,繼續收緊,美國持續升息,中國M2增速下行至歷史絕對低位區,且繼續下滑。全球更多經濟體開始思考貨幣收緊策略。也即,貨幣政策對商品市場繼續利空。H點後至今的美元,經歷了一輪大幅下跌,可謂對商品市場最大的利好。但看商品指數具體表現,很少有面對美元如此大幅下跌背景下,漲勢如此矜持的情況,這說明市場對商品市場總體前景,有謹慎情緒。 後市推測:經濟剛需方面,不會有明顯增速。中國經濟結構正處於脫離依賴大宗商品的升級換代模式中。全球經濟雖看似觸底了,但並未明顯走出底部而進入回升軌道;通脹方面,雖觸底,但無回升趨勢,對商品市場的影響依然可以忽略不計;貨幣政策,總體將延續適度從緊方針,對商品市場形成利空。美元,很關鍵了,如果美元繼續大幅下跌,商品市場可能維持相對強勢。但如果美元轉而延續宏觀牛市,必將構成商品市場重大利空。美元到底怎麼走,請投資者回顧筆者9月5日那篇文章《從美元超宏觀趨勢看黃金,大牛尚早》。筆者那篇文章梳理了過去50年的美元運行規律,並推斷,美元還會延續大牛市。

欢迎添加杨易君公众号:yangyijun1616 名称:杨易君,分享更多观点。 |

附件 |

| « 威尔鑫杨易君:商品结构性牛市或告段落 | 威尔鑫杨易君:如何正视金价反弹诱惑 » |