| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» A股能否洞穿头顶几座大山-威尔鑫

A股能否洞穿头顶几座大山-威尔鑫 |

|

2020-11-16 16:12:05

来源 --

作者

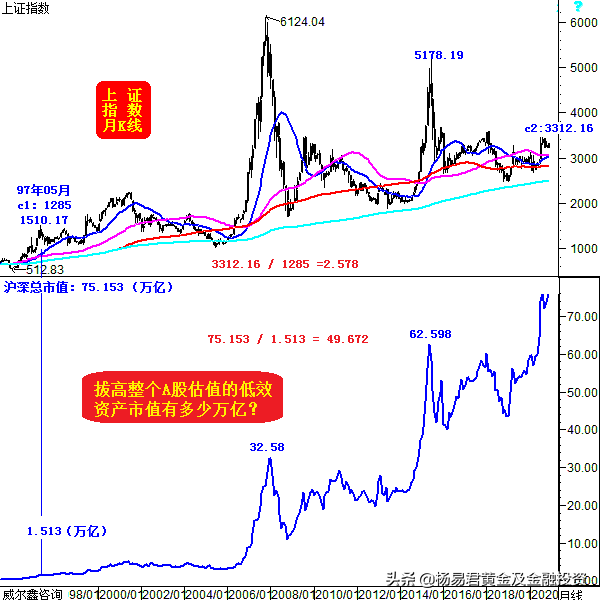

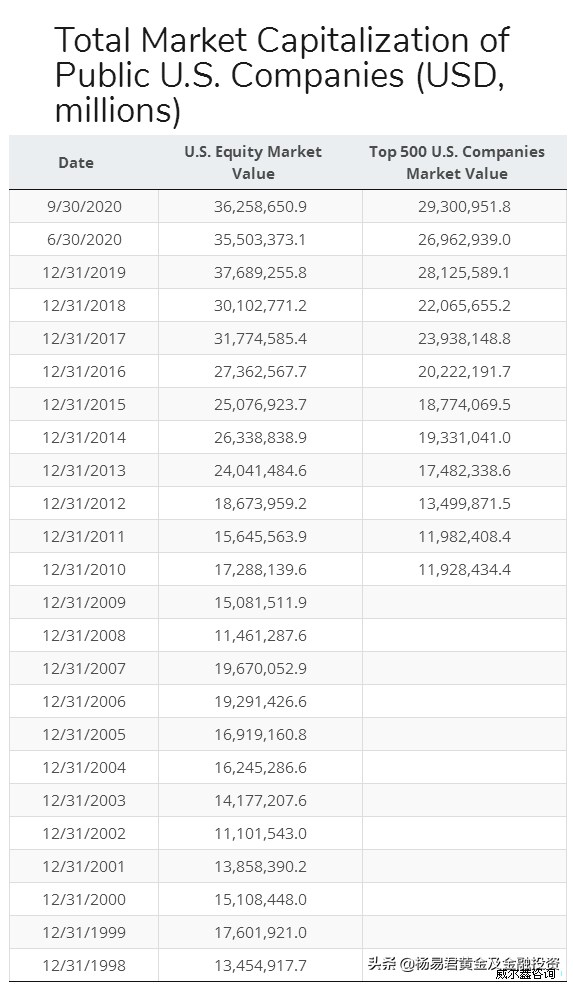

A股能否洞穿头顶几座大山 · 技术精解与季报概要 ׀·威尔鑫 2020年11月15日 前言 在近月经济更为困难的欧美股市强劲上行背景下, 虽中国宏观经济一片向好,但A股市场上行为何如此难? 毫无疑问,目前中国A股市场趋势并未反应出基本面"趋势",有其不少客观原因。比如,今年中国货币与流动性调控政策并未紧随欧美超宽松步调;A股市场总体估值扭曲,需较长时间来修复;A股市场不科学的退出治理机制,导致A股市场虽体量增速很快,但祛毒保养不够,资产质量偏低的公司太多,占用资源太多,是整个市场估值扭曲的重要因素。 关于上段内容的纵深分析,经济学家及各券商分析师们进行过很多有深度的精彩分析,此篇不再就此内容全面展开。本篇分析内容主要就近月A股市场难以向上突破的原因,进行深度技术性分析。最后对整个A股第三季度季报信息,反应的上市公司总体经营情况进行简单梳理、总结。此外,又到月中,十月份经济数据将纷纷出炉,若有特别亮点,我们会在后续报告中梳理解读。 关于技术分析,那是笔者十几年前最爱。在近年黄金、外汇、商品市场及偶尔的股市分析点评中,笔者对狭义的技术分析依赖越来越淡,更强调基本面,更强调对冲基金资金流向分析。使得近年投资者在看笔者分析报告时,发现关于价格图表的技术分析越来越少,偶尔有一幅技术分析图表,都"似曾相识",而更多图表是对市场资金流向的解读。 当然,这并不代表笔者对技术分析的否定,只是极少再对日线级别的短周期进行技术分析,而更多强调月、周等长周期技术。既然是长周期技术分析,框架定调后,不会隔三差五再去改变宏观分析结论与思路。甚至笔者对一幅图表框架的宏观技术分析,可持续长达十年以上。故此,笔者拿出的宏观技术图表,多一直保存在分析系统中,偶有微调,投资者总会感觉"似曾相识"。经常翻出以往的宏观技术图表再解读,是因价格运行到一些宏观关键点位时,让投资者温故知新。笔者本期将分析的股市宏观技术框架,也是多年前一经定型,就再也没有大变过的框架。早在2014年用过,2016年,2017年,乃至此后至今的每一年,都在没有变动地继续运用,它继续体现出其神奇的技术魅力。 有些分析流派,尤其所谓的基本面分析师,不太看得起技术分析流派,实际上是对技术分析的"狭义乃至狭隘"理解。而不少所谓的技术分析师对技术分析的理解,也同样可能狭义,乃至狭隘。 所谓的基本面分析,其中不少经济数据、市场数据的处理方法、技巧,其本身就是一门技术。每个人对数据的处理方法,对数据处理后的信息解读,都不尽相同。这当然是技术,不是艺术。不少券商分析师对经济、金融信息的图表分析、解读,也同样是技术分析。实际上,在经济、金融领域进行"艺术分析"的分析师,甚至经济学家也不少。他们对经济与市场的见解是故事性的,没有深度处理技术与图表的能力。这部分经济、市场"艺术分析人士"往往更看不起技术分析流派,认为基本面分析,可以是这样。这种经济金融"艺术分析"报告还真不少,且因其故事性强,深受不太看得懂图表的所谓"投资者"喜欢,而其实际逻辑往往不经推敲,大多投资无法识别其分析报告立意基础真伪。若一篇报告的前提假设错误,或为极小概率事件,后面"故事"再精彩,有什么意义呢?! 对技术分析的狭义理解,会认为技术分析只是简单的"市场价格图表"分析,对价格空间、幅度、时间等变量的单纯分析、揣测。然即便狭义的技术分析,也有它神奇的一面。波浪、周期等,不少分析理论建立于神奇的斐波那契数列,黄金分割……。这些理论不仅在自然界广泛存在。比如,人体以肚脐为界,上下呈黄金分割比例分布,使得人体体现出最和谐的美感;照相也讲究黄金分割比例构图,视觉更美;斐波那契数列推导出黄金分割比例,该数列在自然界广泛存在,延龄草、野玫瑰、南美血根草、大波斯菊、金凤花、耧斗菜、百合花、蝴蝶花的花瓣数目呈斐波那契数列分布:3、5、8、13、21……。黄金分割具有严格的比例性、艺术性、和谐性,蕴藏着丰富的美学价值,这一比值能够引起人们的美感,被认为是建筑和艺术中最理想的比例。画家们发现,按0.618:1来设计的比例构图,画面最优美,达·芬奇的作品《维特鲁威人》、《蒙娜丽莎》、还有《最后的晚餐》中都运用了黄金分割。现今女性,腰身以下长度平均只占身高的0.58,因此古希腊的著名雕像断臂维纳斯及太阳神阿波罗都通过故意延长双腿,使之与身高的比值为0.618。建筑师们对数字0.618特别偏爱,无论是古埃及金字塔,还是巴黎圣母院,或者是近世纪的法国埃菲尔铁塔,希腊雅典巴特农神庙,都有黄金分割足迹…… 故宏观深度的技术分析,其本质几乎包含了所有基本面:基于经济运行、投资者心理预期形成的"趋势",而趋势波动时间周期、空间、幅度对应于投资者的心理共振感受,又会激发可能的市场行为等等。相对而言,单纯对经济数据、消息面、政策调控面的解读之于市场投资,局限性反而很大,这正是不少著名经济学家实际投资表现得很糟糕的原因。甚至包括类似被奉为经济学教父的凯恩斯,被奉为价值投资之父的巴菲特老师格雷厄姆,都有投资破产经历。 而一些所谓的技术分析师对技术的理解同样狭义,诚如不少基本面分析师对技术分析理解的那样,单纯分析价格波动。更有不少技术分析师对技术的运用,不仅狭义,甚至"狭隘",他们一味注重超短期价格波动。这是披着技术分析之皮,行"术术分析"之实,这种技术分析与卦象、占星分析没多大区别。 I 中美股市扩容对比 1998年至今,A股市场扩容近50倍。总市值由1998年约1.5万亿人民币,扩容至最新的75万亿人民币左右:  虽笔者去年一篇报告预测新股将密集上市,A股存在扩容空间。但如果一味强调扩容,而不注重市场"祛毒",不注重市场"保健",让市场结构估值大肆扭曲,必然影响市场总体表现。这是多年来,中国经济高速发展,而股市投资效率低下的主要原因。重融资,轻投资回报。A股市场应该加大夕阳行业、垃圾资产退市力度。若如此,不仅会股市投资回报会加强,还能让投资者在市场中的赌性下降。促使更多新兴行业、朝阳行业上市,会使得整个经济结构更优化,更具活力。 观1988年至今的美国股市,扩容不到三倍:  虽20年美股扩容远小于A股,但其间上市的公司数量远超A股。但因其强化退市,故其总体扩容并不大,整个上市公司资产质量与盈利能力反而更高,股市活力十足,表现上佳。90%推升道琼斯指数的公司,或许20后就不再符合继续存在的制度而被迫退市了。再进符合时代潮流的旺盛新鲜血液,继续为推升道琼斯指数做贡献。 据统计,1995年至2005年十年间,美国三大股市共有9273家公司退市。这一数字十分惊人。其中,纽约证交所(NYSE)十年总计退市1906家,NASDAQ十年退市6257家 ,美国交易所(AMEX)十年退市1010家。1997年至2001年这五年间,三大股市合计平均每年退市1000家左右。这是什么概念啊,这意味着美国股市约15年左右,就会完全换血一次,保持旺盛的新陈代谢。想想上百年来,美国股市退出了多少公司?不下十个上交所、深交所吧!故尽管它已存在一百多年,但一直都似代谢旺盛的"小伙子",美国百年股指一直都是活力十足的小伙子在推升!观A股,缺乏退出机制,太多遗老遗少,屎壳粉饰为钻石,待价而沽。寄希望于这些遗老遗少来推升股指,追赶道琼斯,确实太难。 A股需进一步完善监管治理体制,净化上市环节,重处虚假上市,重处上市后财务造假,处罚得没人敢造假。其次是完善退市机制,加大退市力度。若管控好股市输血质量,完善市场去毒、保健机制,A股就会更具青春活力,进入真正的价值投资时代。近两年,A股治理环境已得到很大改善,退市力度也在不断加大。 Ⅱ 近月A股上行不易的技术原因 关于A股上行不易的技术原因,我们在几个月前曾分析过,不曾想几个月后那些共振技术对市场的作用力如此神奇、强劲,使得良好的基本面对市场难见突破提振。 a 宏观技术框架定型及趋势解读 关于A股近月的技术共振强压,仍以深成指进行分析。下面这幅深成指月K线是2016年用过的分析图表,只有先熟悉这幅月线图表的框架原理,才能理解后面清晰的最新月K线分析框架。如建立于2016年的深成指月K线图示:  首先通过道氏趋势线来揭示深成指的宏观"神秘市场属性"。何为一个金融品种的宏观市场属性?主要体现为一个金融品种的宏观波动属性,宏观趋势"斜率",这些各金融品种所独有的趋势斜率,几乎多年不变。图中系列H线,就代表了深圳成指的市场属性,或曰宏观趋势波动斜率。就形成时间先后而言,依次为H1、H2、H3、H4、H5……。通过1991年的2900.50点、1993年的3422.22点、1997年的6103.625点波段高点进行连线,得到反应深成指特有斜率的H1线。再通过1996年的924.33点熊市低点,绘制平行于H1线的H2线,得到第一条H1H2市场运行通道。参考道氏理论的命名,H2为这个通道的支撑趋势线,H1为这个通道的轨道压力线。 这个通道在1997年深成指探明6103.625点之后,即已定格。随着时间推移,观察H1、H2线对后期深成指系列神奇指引,你不得不感叹此宏观技术分析的神奇之处,以及H系列线对深成指市场属性量度的有效性。 首先,看轨道线H1,它极其精确地对2009年深成指反弹至14096.87点给出了前瞻性指示,对2015年上行的顶部,也同样给出了精确地前瞻性指引。再看趋势线H2,其最神奇的是1999年精确指出了深成指调整至2521.08点形成的大底。也对2010年6月深成指回落至8945.20点给出了较为精确的指引。 随着时间推移,当2001年7月深成指击穿H2线支撑,并进一步确认破位之后。道氏理论告诉你,市场将进入一个新通道去运行。即在H2被有效击穿之后,市场会进入H2H3新通道运行。H2线将由趋势支撑线,转化为轨道压力线。H3线则为新通道的趋势支撑线。那么H3线位置在哪里呢,是随便画出来的吗?当然不是,道氏理论早已给出了答案,且告诉你,一旦深成指碰触到H3线,极可能就是另外一个大底。首先,H3线必须平行于H1、H2线,即反应深圳市场属性的"斜率"是不能变的。斜率定了,位置呢?位置是令H2H3通道与H1H2通道等宽,以图中竖线K对通道宽度进行量化。后面神奇再现,当深成指在2005年底精确碰触H3线后,即示意市场大底出现了,你看H3线对2005年大底的预测简直神奇极了。不仅如此,H3线也算相对准确量度了2013、2014年的大底区域。 当2005年深成指碰触H3线后,大牛市开始。股指随着牛市回升,H系列线继续显现对股指影响的神奇效果。2007年1月,当深成指第一次回升触及H2轨道压力线时,H2线的神秘市场力量出现了,股指大幅震荡,市场见顶之声出现。但通过对H2线压力进行反复消化并蓄势后,H2线被有效突破,确认股指再次回升进入H1H2通道。此时,H2由轨道线转为趋势支撑线,H1线则将是此通道的轨道压力线。H2线被有效突破后,下一目标为位自然就是H1轨道线压力线了。当股指回升至H1压力线时,神秘市场力量又出现了,股指再度大幅震荡。不得不又一次感叹H线系列对市场影响的神奇! 然与股指达到H2线时一样,经过充分地震荡消化与蓄势,H1线又被向上突破了,股指进入新通道H1H4。此时的H1由轨道压力线转化为支撑线,H4则为新通道的轨道压力线。但H4线位置在哪里呢?参考2001年H2线击穿后定制H3线的原理,H4线平行于H1线,与其它轨道等宽。那么当股指进一步上升并触及H4线时,我们就必须当心市场见大顶了,道理理论对大顶的理论量度在H4线位置。实际上,H4线也投机盛极的浓厚氛围中被大幅突破,但我们必须在H4线被触及或突破时,高度留意其它诸多辅助参考信号,尤其是整体市场估值。图中的H5线不是理论上应有的,只是通过实际的市场高点绘出了这样一根斜率既定的线,不排除其能在多年后对市场的实际运行有所指引。 在运用道氏理论分析趋势的同时,再辅以艾略特的波浪理论,那几乎会将市场的很多宏观顶底进行更精确地量化。 如果对2005年深成指见底2590.533点之后的大牛市进行目标量化。首先,笔者会选取此前的924.33至6103.625点的这轮宏观牛市波段,再通过艾略特波浪理论的推导方法去进行量化,即我们应该参考924.33-6103.625点上行波段的138.2%、161.8%、261.8%、361.8%黄金分割衍生位等去留意市场是否存在见顶迹象。图中可以看出,在2005-2008年1月这轮大牛市中,虽924.33-6103.625点上行波段的161.8%、261.8%黄金分割位几乎被一气呵成击穿,且绝对顶部几乎精确停留在361.8%的压力位置(理论推导与实际运行误差仅约0.5%)。但161.8%、261.8%黄金分割位并非没对后续市场产生作用力。261.8%黄金分割位构成2009年深成指反弹阻力,而161.8%黄金分割位构成2010年6月、2011年12月调整支撑。 关于2015年这轮牛市,相较于1996年、2005年为起点的大牛市,算不上这25年市场中的大牛市。可选取5577.23-14096.87点前一上行波段,再利用波浪理论推导去量化。该波段上行的138.2%黄金分割位在17351.373点,可谓相对精确量化了2015年深成指上行高点,并进一步与H1线共振,进一步量度出股指触及共振压力位的大致时点。该波段进一步上行的161.8%黄金分割位在19362.008点,与图示中的2008年1月历史高点,与图示中的361.8%黄金分割线共振。 此外,2013年至2015年6959.250-18211.760点也可作为波浪理论推导的重要参考。其波段上行的138.2%黄金分割位在22510.219点,161.8%黄金分割位在25165.811点,200%位置在29464.270,261.8%黄金分割位在36418.32点,361.8%黄金分割位在47670.832点…… 上面两个波段的推导中,我们看有不有用两个不同波段为基础,推导出的"共振位置",这种共振位置容易产生更强市场作用,尤其到时再进一步与H系列线发生共振,更值得关注。通过进一步对比可以看出,上述两段分析的26097.656点、25165.811点大致共振,30111.898,29464.270点大致共振,36609.523与36418.32在更小范围内共振,47121.391与47670.832点也精确共振于仅约1%的狭小空间。是不是觉得这些数据间的关系实在是很奇妙呢! 除了道氏趋势理论、艾略特波浪理论分析之外,市场本身的形态支撑与压力也很重要,且可能与趋势理论、波浪理论的分析进一步产生共振。比如图中的D线,它既是1995-1997年924.33-6103.625点大牛市回调的二分位,也是1991年、1993年的市场高点区域,其后数年,它一直构成深成指的绝对有效支撑。当D线与H2线,D线与H3线发生共振时,都产生了很大的行情。甚至1997年深成指的形态高点6103.625点,也基本构成2008年大熊市调整的绝对有效支撑。 再如近十几年深成指月K线图示:  图中可以看出,H3线在2016-2018年对深成指支撑非常明显。2018年在中美贸易战冲击下,深圳成指有效击穿H3线趋势支撑,几乎精确下行至轨道等宽的H6线位置,市场形成新一轮大底。2018-2020年一季度,H3H6成为深成指运行的新通道。2020年2月,深成指在11869.41点附近精确遇阻于轨道线H3反压后大幅回落,但L3线构成支撑。L3线还曾构成深成指于H6线见底7011.33点后的第一浪上行至11869.41点附近的绝对反压位。 L系列趋势线是2009年深成指见顶14096.87点后,形成的宏观调整趋势、轨道线。L1是原始调整趋势线。轨道宽度,L1L2=L2L3=L3L4。图中可以看出,L4线被突破后,形成近月股指调整支撑,又对股指进一步上行产生回拉效应。若通过2015年顶点18211.76点,绘制平行于L系列的L5线,可以看出L5线对近月股指压力明显。若深成指有效突破近月强阻进一步上行,下一理论反压位置应在H2线位置附近。 b 近月深成指共振作用力何其多 笔者7月19日关于深成指分析文章曾指出:"本次深成指的回调,应该在12611.55-13187.05点区间构成有效支撑,若调整超两月,有回调至12000点下方可能。"目前回顾,股指调整时间已超三月,但深成指并未击穿12000点,总体波动于12611.55-13187.05点区间,最低下探12702.62点,近日出现突破迹象。 关于近月深成指技术承压为何如此强的原因,我们再行回顾与梳理。为直观表达近月深成指面临的多点共振作用力,笔者将本应详细拆解至十几副图表的周线技术作用力分析,融合至一副图表,进行直观解读。如深成指周K线图示:  图中,有12个市场作用力集合共振于近月深成指波段区间,强劲制约着深成指的突破上行。 作用力1: 6959.25-18211.76点牛市波段,其回调二分位(50%)理论位在12585.50点,构成近月深成指回调支撑。 作用力2: 19600.029-5577.23点十几年宏观区间调整波段,该波段反弹的二分位(50%)位置,理论位在12588.62点,构成近月深成指回调支撑。 作用力3:2015年深成指见顶18211.76后至7011.33点三年多熊市调整波段反弹的二分位(50%)位置,理论位置即12611.55点,构成近月深成指回调支撑。即笔者前段描述的12611.55-13187.05点区间底部。 作用力4: 近两年牛市第一浪7011.33-10541.19点,其向上的161.8%黄金分割理论位在12722.645点,构成近月深成指调整支撑。 作用力5: 2005-2008年2590.53-19600.029宏观大牛市波段,其回调的38.2%黄金分割位在13102.38点,处于近月深成指波动支撑区。 作用力6: 参看本大段第一幅深成指月K线,1995-1997年924.33-6103.62牛市波段,该波段向上的238.2%黄金分割位在13261.398点,处于近月深成指波动支撑区。 作用力7: 2015年深成指见顶18211.76后至7011.33点三年多熊市调整波段反弹的61.8%黄金分割位,理论在13933.20点,位于近月深成指区间波动压力区。 作用力8: 2015年股灾之后,深成指在7月24日当周第一波反弹的形态压力,在13970.84点,构成近月深成指上行形态反压。 作用力9: 2018年底的7011.33点,其200%黄金分割切线衍生位,也即7011.33*2=14022.66点,构成近月股指强劲反压。 作用力10: 近两年牛市第一浪7011.33-10541.19点,其向上的200%黄金分割理论位在14071.5点,构成近月深成指调整支撑。 作用力11: 2008年全球金融危机形成股灾后的2009/2010年深成指牛市,其14096.87点附近的形态顶部,构成近月深成指上行反压。 作用力12: 2015年深成指见顶18211.76后至7011.33点三年多熊市调整波段,其阻速线1/3线精确构成2018年深成指见底第一波上行绝对反压,其阻速线2/3线构成近月深成指回调支撑。 上述作用力梳理由低至高排列,就上述大体技术梳理来看,12600-14100点区域共振作用力何其多,成为近月深成指反复消化的技术作用力。关于此市场区间的作用力,或许上述分析都还有遗漏。 在运用这些方法进行分析,我们会惊奇发现不少市场共振作用力集结区,同时也有不少"真空"地带。当股指通过作用力真空地带时,上行速度通常很快。而股指触及作用力共振集结区时,就会上行乏力,甚至阶段或中期见顶。如果14100点被有效突破,将面临一段真空区,然后会再进入下一作用力集结区,市场恐将再次遇阻或见顶。 Ⅲ 2020年第三季财报梳理  A50 2020前三季度,上证A50公司总净利润为14050.28亿,扣除归属H股的利润2712.174亿元,归属A股部分的净利润总额为11338.10639亿元,A股占比总股本利润的80.70%。净利润同比增幅为-11.4%。前三季度扣除B、H占比,归属A50的单季净利润分别为3369.013亿元、3416.46894亿元、4552.62445亿元。对应的同比增速分别为-21.66%、-22.42%、-11.40%。A50归属A股部分(扣除B、H股本占比利润)的TTM年化净利润为13953.567亿元,同比增幅为-11.34%。 沪A 2020前三季度,整个沪A公司总净利润为23967.26亿,扣除归属B、H股的利润5202.15635亿元,归属A股部分的净利润总额为18765.10365亿元,A股占比总股本利润的78.2947%,净利润同比增幅为-4.77%。前三季度扣除B、H占比,归属沪A的单季净利润分别为5046.3853亿元、5806.4047亿元、7912.3137亿元。对应的同比增速分别为-22.83%、-18.76%、-4.77%。归属A股部分(扣除B、H股本占比利润)的TTM年化净利润为27197.992亿元,同比增幅为16.11%。 深主板 2020三季度,深主板公司总净利润为2992.12亿,但扣除归属B、H股的利润139.3576亿元,归属A股部分的净利润总额为2852.762亿元,A股占比总股本利润的95.342%。净利润同比增幅为-2.02%。前二季度扣除B、H占比,归属沪深A股的单季净利润分别为609.2017亿元、1108.5763亿元、1134.984亿元。对应的同比增速分别为-34.65、-12.31%、-2.02%。归属A股部分(扣除B、H股本占比利润)的TTM年化净利润为4754.19242亿元,同比增幅为8.384%。 中小板 2020三季度,整个中小板公司总净利润为3061.75亿元,但扣除归属H、B股的利润51.13526亿元,归属A股部分的净利润总额为3010.615亿元,A股占比总股本利润的98.33%,净利润同比增幅为19.59%。前二季度扣除B、H占比,归属深A中小板的单季净利润分别为584.4601亿元、1160.3163、1265.8383亿元。对应的同比增速分别为-11.10%、11.02%、19.59%。中小板归属A股部分(扣除B、H股本占比利润)的TTM年化净利润为4252.2139亿元,同比增幅为16.9357%。 创业板 2020前三季度,整个创业板公司总净利润为1330.78亿元,但扣除归属H、B股的利润3.188538亿元,归属A股部分的净利润总额为1327.591462亿元,A股占比总股本利润的99.76%,净利润同比增幅为39.24%。前三季度扣除B、H占比,归属深A中小板的单季净利润分别为145.6079亿元、553.0562亿元、628.927362亿元。对应的同比增速分别为-39.94%、52.73%、39.24%。创业板归属A股部分(扣除B、H股本占比利润)的TTM年化净利润为2016.1283亿元,同比增幅为46.133%。 深A 2020前三季度,整个深A公司总净利润为7384.65亿元,但扣除归属H、B股的利润193.6714亿元,归属A股部分的净利润总额为7190.968462亿元,A股占比总股本利润的97.377%,净利润同比增幅为14.58%。前三季度扣除B、H占比,归属深A的单季净利润分别为1339.27亿元、2821.948801亿元、3029.749661亿元。对应的同比增速分别为-26.90%、4.33%、14.58%。深A归属A股部分(扣除B、H股本占比利润)的TTM年化净利润为11129.415亿元,同比增幅为19.728%。 整个沪深A股 2020前三季度,整个沪深A股总净利润为31351.91亿元,但扣除归属H、B股的利润5395.82775亿元,归属A股部分的净利润总额为25956.07211亿元,A股占比总股本利润的82.789%,净利润同比增幅为-0.1%。前三季度扣除B、H占比,归属沪深A股的单季净利润分别为6385.65502亿元、8628.35348亿元、10942.0633亿元。对应的同比增速分别为-23.72、-13.45%、-0.1%。沪深A公司归属A股部分(扣除B、H股本占比利润)的TTM年化净利润为38327.40718亿元,同比增幅为17.137%。 看点1,从各板块各季度净利增速观察,今年一季度受疫情影响后的经营情况在逐渐改善。中小板、创业板改善幅度最大,净利增速变化最快。 看点2,从形势最严峻,重点由银行板块构成的A50净利增速可以看出,银行让利于企业迹象明显。在银行让利大背景下,以中小创为代表的民营经济才显得越来越有经营活力。这是制度改良、调控的成效。从实际市场表现来看,今年中小创股市的强劲表现,对应着其经营形势的大幅改良。 看点3,从整个市场及各板块估值来看,创业板平均市盈率为60.54倍,估值不便宜。而整个A股市场平均市盈率为19.88倍,估值并不高。目前标普500席勒市盈率超过32倍。而A50平均市盈率仅11.76倍,核心资产估值似乎偏低。 看点4,对比第二三各板块单季,虽整个沪深A股市场、沪A净利同步增速出现下滑。但第三季度相对于第二季度的"改善幅度"并不低。整个沪深A股盈利增速由-13.45%改良至-0.10%,改良13.35%。沪A第三季度相对于第二季同比改良约14%,A50改良约11%,深A改良10.25%,深主板改良9.97%,中小板进一步增加8.57%(19.59%-11.02%),创业板增速回落13.5%(39.24%-52.73%)。这说明落后的领域在开始追赶,整个宏观经济改善趋于普遍。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:028-66719233或13980468832 联系人:帅小姐。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

| « 疫苗问世大利好 黄金为何蹦极跳 | 新冠疫苗消息彰显华尔街操纵把戏-威尔鑫 » |