| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 金银修复性回升 经济复苏见惯性-威尔鑫

金银修复性回升 经济复苏见惯性-威尔鑫 |

|

2020-12-21 19:55:01

来源 --

作者

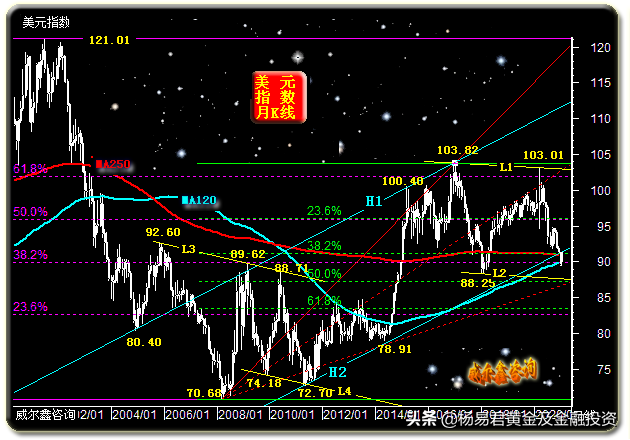

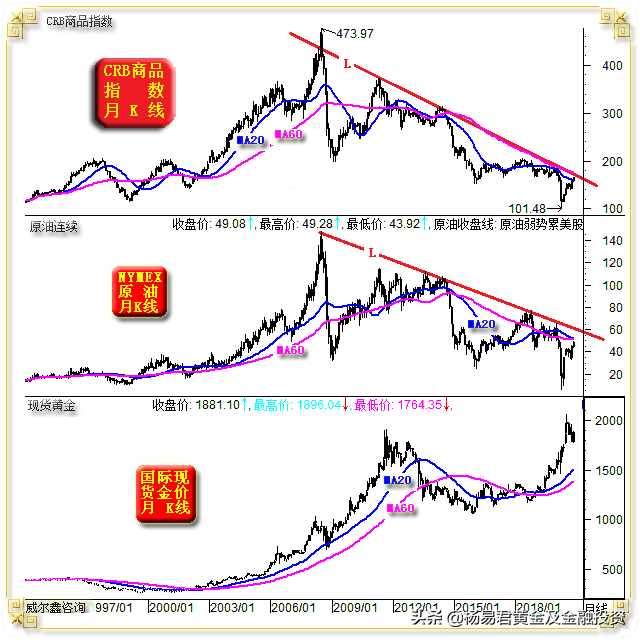

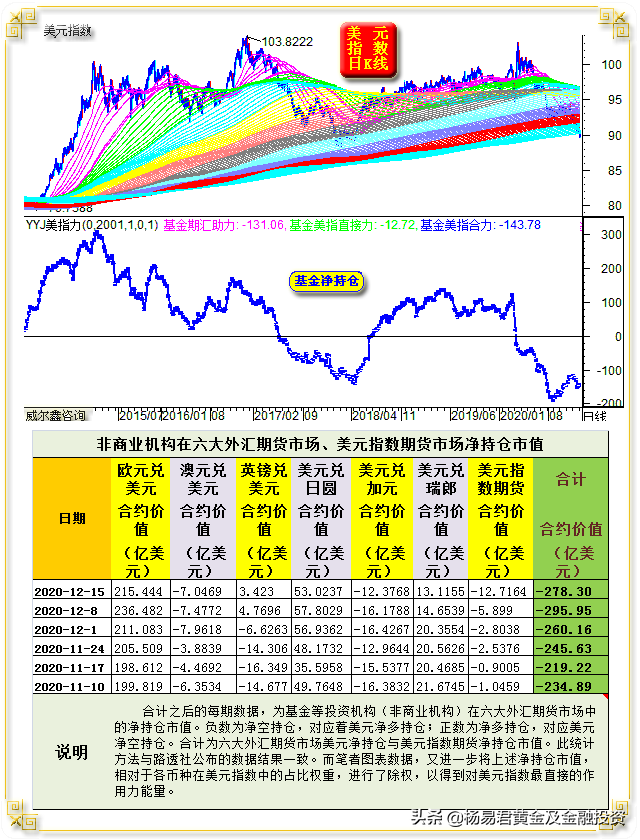

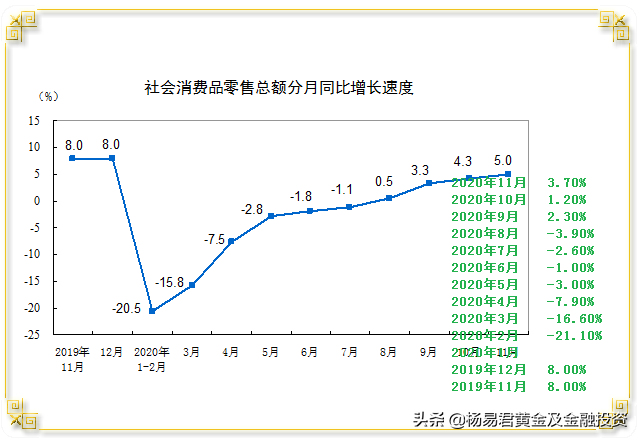

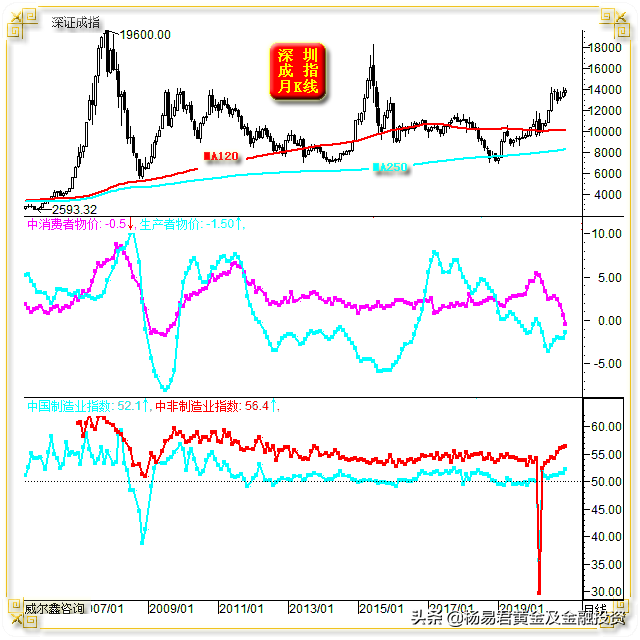

金银修复性回升 经济复苏见惯性 ׀·威尔鑫 2020年12月21日 威尔鑫投资咨询研究中心 前言 上周金价以1835.50美元开盘,最高上试1896.04美元,最低下探1818.64美元,报收1881.10美元,上涨42.83美元,涨幅2.33%,周K线呈现一根回收前周上影线的中阳线。 然周一亚洲早市,金银强劲上行,油价大幅回落,日本与中国股市走软,看似避险情绪再度升温。而就对应消息面观察,又似受周末美国国会议员就9000亿美元新冠纾困法案达成协议刺激。就消息面对市场的理应反应来看,该协议理当继续刺激风险偏好才对,但整个市场运行逻辑却相反。投资者应该注意市场逆消息逻辑的短期风险。此外,与其将周一金银价格在亚洲盘开始的强劲上行,解读为美国达成纾困法案刺激,还不如解读为基于新冠疫情在欧美的加速增长形成的新一轮避险。(注:发文时的美盘前,金价从高点大幅回落约50美元) 近期欧美日本股市、大宗商品市场,在通胀舆情导向之下,表现强劲。然就实际经济数据来看,通胀之虑还停留在故事层面。 对冲基金在金银与外汇市场中的运作,与行情的实际表现出入较大,是基金过于谨慎看偏行情,还是我们应该谨慎,需注意思考。 中国宏观经济延续惯性复苏,出口与投资增速回升明显,消费依然低迷。 1 汇总 消息·舆情 上周,高盛预计美元对其他多种货币存在下行风险,其中包括欧元、加元和澳元;联邦公开市场委员会(FOMC)发出的鸽派信息将为美元在明年一季度进一步走弱开辟道路。但从宏观技术面观察,一味看空美元,未必没有风险。下面这幅美元指数月K线图表,我们在稍早文章中曾分析过,投资者可继续参悟:  当然,情绪惯性很难预测与量化。 上周美联储12月FOMC议息会议决议及会后声明显示,美联储将延续每月1200亿美元的QE,直到实现通胀目标及充分就业。预计2021年,美国总体会维持宽容的金融条件,延续宽松,这对资本市场、商品市场,以及修复后的金银市场,都将构成基本面支撑。 从上周美联储FOMC流动性调控及物价走势预期观察,美联储对2021年通胀回升预期不明显,对经济复苏预期也显谨慎。美联储FOMC关于经济的预期:2020年底联邦基金利率预期中值为0.1%,9月预期为0.1%。2021年底联邦基金利率预期中值为0.1%,9月预期为0.1%。2021年底PCE通胀预期中值为1.8%,9月预期为1.7%。2020年底核心PCE通胀预期中值为1.4%,9月预期为1.5%。预计将维持宽松政策,直到通胀在一段时间内适度高于2%,以使长期通胀均值达到2%,且较长期通胀预期仍然牢牢锚定在2%。 关于经济,FOMC预期:2020年底GDP增速预期中值为-2.4%,9月预期为-3.7%。。2021年底GDP增速预期中值为4.2%,9月预期为4%。2020年底失业率预期中值为6.7%,9月预期为7.6%。2021年底失业率预期中值为5.0%,9月预期为5.5%。 2 通胀 如何客观审视 随着全球经济从大萧条以来最严重的衰退中反弹,整体大宗商品市场正在强势回归。上周彭博大宗商品现货指数上涨至2014年以来的最高水平。相比今春,这是一个令人瞠目的转变。高盛集团上个月表示,最近的上涨仅仅是大宗商品"更长期结构性牛市"的开始。美国银行也预计,随着全球经济从大萧条以来最严重的衰退中反弹,大宗商品在2021年总体将进一步温和上涨。 笔者从网上并未查询到"彭博大宗商品现货指数"的设计原理,该指数上升至2014年以来的最高水平。参考近期商品市场表现,该指数似乎与铜、铁矿石形态类似,但很难代表商品市场的总体状况。其与铅锌镍锡等基本金属差异都比较大,与以能源为代表的标普高盛商品指数,与更强调商品市场总体平衡的CRB商品指数差异都很大。如CRB商品指数、NYMEX原油(类标普高盛商品指数)、金价月K线图示:  如果我们将图示中的L线,视为十年物价震荡下行的趋势线,那么目前物价尚未突破宏观下降趋势。 关于通胀逻辑,市场与舆情导向认为2021年通胀将明显抬头的逻辑,总体源于美国流动性超级宽松的结果。如金价、美元周K线,以及美国货币与财政两条线主导的流动性变化图示:  从美联储主导的货币政策来看,以M2同比增速作为参考对象,我们发现虽美联储注入货币节奏放缓,但并未停止货币注入的脚步。 观财政手段主导的流动性,近月缓缓回落。伴随美国当地时间12月20日,美国参议院多数党领袖麦康奈尔宣布,美国国会议员已就9000亿美元新冠纾困法案达成协议,为政府提供资金并提供长期的新冠救助。该协议有可能刺激财政流动性指数出现回升,并进一步利好风险市场。 具体数据观察,上周美联储数据显示,一周M2再度增加1125亿美元,致使整个M2总量达到了19.297万亿美元。观2020年内,美国M2已增加3.9508万亿美元。2020年内至今的国债增长5.5106万亿美元。合计约10万亿美元,可能为长期通胀埋下隐患。 3 金银 金银ETF与对冲基金持仓 就威尔鑫咨询对全球最大的黄金上市交易基金(ETF)SPDR Gold Trust、全球最大的白银ETF基金iShares Silver Trust(SLV)持仓历史持续跟踪来看,近期金银ETF持仓有所下降:  全球最大的黄金上市交易基金(ETF)SPDR Gold Trust的最新持仓为1167.82吨,折合市值707亿美元。需要强调的是,这是100%的实物持仓,与COMEX期金市场中,对冲基金的保证金合约价值不一样,后面会进一步公布当前对冲基金在COMEX期金市场中的持仓情况。 相对于10月初的峰值,SPDR近两月减持黄金刚好约100吨,力度不算小。 全球最大的白银ETF基金iShares Silver Trust(SLV)的最新持仓为17338.99吨,折合市值144亿美元。 相较于全球最大的黄金ETF-SPDR在黄金市场中的大幅减持,iShares对白银的减持不算明显。 就十几年持仓演变历史来看,iShares对白银的持仓不断创出历史新高,而SPDR距离历史持仓高点还有约200吨的差距。SPDR的历史持仓纪录为2012年创下的1353.35吨:  总体观察,今年白银ETF的增仓比黄金ETF的相对力度强很多。 最新COMEX期金市场,以及对冲基金在COMEX期金市场中的持仓分布如何呢?如图所示:  最新COMEX期金市场未平仓合约市值为4046.9亿美元。需要强调的是,根据交易所公布的持仓信息来看,平仓合约市值只有该数据的一半。但鉴于未平仓合约实际上包含了等量的多空双向持仓,故对应市值应该翻倍计算。这样也才能非常精确地计算出对冲基金多空双向持仓,在整个COMEX期金市场中所占比例。 目前对冲基金在COMEX期金市场中的多空双向总持仓市值为940.3亿美元(纳入了多空持仓相等的套利头寸,如此计算更精确)。对冲基金净持仓为净多499.2亿美元。 就持仓分布比例来看,基金多空双向总持仓占整个COMEX期金市场未平仓合约的比重为46.5%,处于2019年5月下旬至今的绝对高位。 对冲基金净多持仓占比整个COMEX所有多头合约(亦等于所有空头合约)的49.3%,近一年高点为3月下旬的52.7%. 基金多头持仓占整个COMEX期金市场多头持仓的71.1%,为2016年9月中旬以来新高。 基金空头占比整个COMEX期金市场空头持仓的21.8%。(多头占比=净多占比+空头占比),近一年低点为3月底的12.3%。 上述数据显示,基金多空双向总持仓、多头持仓、净多持仓,都有明显反弹。 从以套期保值为主的商业机构在COMEX期金市场中的持仓占比来看,商业机构空头持仓占整个COMEX期金空头的比重为74.15%,近一年高点为3月下旬的83.13%;商业机构净空持仓占整个COMEX期金市场空头的比重为55.66%,近一年高点为4月的58.63%。 目前整个COMEX期金市场未平仓合约对应为1711.83吨黄金,COMEX的最新黄金库存为37806573盎司,折合1175.92吨。 对冲基金在六大外汇期货市场中,对美元的操作信息如何呢?如图所示  目前对冲基金在六大外汇期货市场中,持有的美元净空头寸为265.5828亿美元,上一期数据为净空290.052亿美元。 从对冲基金在各外汇币种中对美元净持仓的分项数据观察,基金在欧元兑美元期货市场净多215.4443亿美元,对应着净空美元215.443亿美元。相对于8月下旬的313.2077亿美元已大幅回落约100亿美元; 在澳元兑美元期货市场净空7.0469亿美元,对应净多美元7.0469美元,后面同理。上期数据为净空7.4772亿美元; 在英镑兑美元期货市场净多3.423亿美元,上期数据为净多4.7696亿美元; 在美元兑日元期货市场净多53.0237亿美元,上期数据为净多57.8029亿美元;近两个月经济在日元期货市场操作能量明显加大。 在美元兑加元期货市场净空12.3768亿美元,上期数据为净空16.1788亿美元。 在美元兑瑞郎期货市场净多13.1155亿美元,上期数据为净多14.6539亿美元。 在美元指数期货市场净空12.7164亿美元,上期数据为净空5.899亿美元。为2007年11月中旬以来,做空美元指数最大的净能量。 直接计总,持有美元的净空头寸为278.2992亿美元。相对于8月25日当周的344.1964亿元,基金做空美元的净能量回收约66亿美元。 但在该系列数据处理上,我们衍生了更多处理。引入对冲基金在美元指数期货市场中的持仓状况,以及将对冲基金在六大外汇期货市场中,持有的美元净头寸,相对于该外汇币种在美元指数中权重进行除权,以得到对美元指数更为直接有效的影响力等。在六大外汇期货市场中的除权作用力合计为净空131.0604亿美元,在美元指数中的12.7164亿美元净空,则无需除权。 基金在外汇期货市场中,对美元操作的二十年历史信息如图所示:  从数据可以大致看出,对冲基金在外汇期货市场中的活动能量越来越大。不仅外汇市场,商品市场也一样,以黄金市场为例,1986年COMEX期金市场未平仓合约总市值才一百多亿美元,而目前最高已近5000亿美元,或缘于全球货币总量持续放大所致。 目前对冲基金做空美元的净能量分布,与美元指数K线形态,呈明显"底背离"状态。即对冲基金早已开始回收做空美元的净能量,但美元指数仍在继续下行,彰显阶段继续看空、做空美元存在较大风险。目前正考验10年均线的支撑位。 4 中国 11月宏观经济概要 中国11月宏观经济总体继续好转,消费驱动依然不足,这或与疫情大环境对国内外消费的抑制有关,完全正常化有待时日。如深圳成指月K线,三驾马车(出口、消费、投资),货币供应量之M2增速,全国发电总量增速图示:  M0 (流通中的现金=通货发行额-金融机构库存现金)由8.1万亿微幅放大至8.16万亿;M1 (M0+企业活期存款)由60.92万亿放大至61.86万亿;M2 (M1+准货币(定期存款+居民储蓄存款+其他存款))由214.97万亿放大至217.2万亿。 M2同比增速为10.74%,上一期数据为10.49.总体来看,11月流动性小幅宽松,这在一定程度上可以缓解市场对企业债的忧虑。 从M2增速总体运行趋势来看,长期处于下降通道,中期趋平。我们继续坚持中国M2增速在长期将延续下行的判断。 11月社会消费品零售总额由10月的3.8576万亿增加至3.9514万亿,当期同比增幅为3.7%,上期数据为1.2%;年内零售总额累积为35.1415万亿,同比增速为-5.75%(统计局数据为-4.80%),上期数据为-6.83%(统计局数据-5.9%);一年TTM年化(最新12个月)总额累积为38.9193万亿,同比增速为-4.79%,继续刷新笔者25年数据统计以来新低,上期增速为-4.47%。笔者图表中数据为TTM年化同比增速。 关于消费增速,从统计局公布的月份同比增速观察,看似不错:  首先从统计局公布的数据与笔者统计的数据对比观察,在2020年5月之前的6期数据都基本一致。但最近几个月数据误差较大,笔者的没统计局数据那么乐观。 此外,消费数据受季节性影响明显,故笔者采用了TTM处理方法,即将连续12个月数据总量,作为年化总量。如此处理数据后,即具趋势,亦或更客观。而从笔者数据处理后的TTM年化增速观察,消费增速仍在创新低。 11月城镇固定资产投资由10月的4.6762万亿大幅下降为1.6268万亿,同比增幅为-28.77%,上期数据为-5.87%。年内固定资产投资累积为49.956万亿,同比增速为-6.4%,上期数据为-5.4%;一年TTM年化(最新12个月)固定资产投资总额累积为51.732万亿,同比增速为-7.64%,上期数据为-12.53%。 虽然11月固定资产投资相对于10月环比巨幅下降,也相对于去年11月同期大幅下降,但整个TTM年化投资增速拐点明显。整个投资增速应至少已进入中周期上行通道。 来自海关的数据显示,11月出口总额由10月的2372亿美元上行至2681亿美元,同比增长20.91%(统计局数据为21.1%)。年内出口累积总额为23167亿美元,同比增幅为2.5%(统计局数据为2.5%)。一年TTM年化(最新12个月)出口总额为25538.61亿美元,同比增幅为2.89%。 虽欧美疫情再度纵深,整个经济依然不能正常运行,但中国的出口数据在三驾马车中表现最好,最稳健。TTM年化出口增速在3月见底-3.27%后,回升趋势即明显,又稳健。一旦欧美经济在2021年趋于正常,整个出口将持续表现向好。 11月中国发电总量为6419亿千瓦时,上期数据为6094亿千瓦时,TTM年化(最新12个月)总量为72982.9亿千瓦时,同比增速为3.51%,上期数据为3.26%。 发电增速虽明显见底,但回升力度不强。或源于电力资源分布不均的缘故,虽发电增速可有较大回升弹性,但冬季仍见部分地区拉闸限电现象。 再如深圳成指月K线,以及物价指数,经理人指数图示:  11月中国消费者物价指数(CPI)同比下降0.5%,十月为同比增长0.5%。生产者物价指数(PPI)则由10月的同比下滑2.1%,收窄至下滑1.5%。 11月是近几年生产者与消费者物价指数年率同比皆回落到负值区间的月份。消费者物价指数的回落仍继续主要受猪周期景气度的回落影响,而生产者物价指数跌幅收窄,或与商品市场走强有关。然总体而言,在CPI、PPI皆处于负值区间时,对物价指数报回升预期是合理的逻辑,但过于担心通胀,似乎太早。 此外,经理人指数之制造业与非制造业指数都在继续走高,显示经济活力处于处于持续回升状态。  欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:028-66719233或13980468832 联系人:帅小姐。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

| « 长期通胀泛苗头 中期金银易有底-威尔鑫 | 黄金短期困境与长期机会-威尔鑫 » |