| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 黄金短期困境与长期机会-威尔鑫

黄金短期困境与长期机会-威尔鑫 |

|

2020-12-27 20:17:05

来源 --

作者

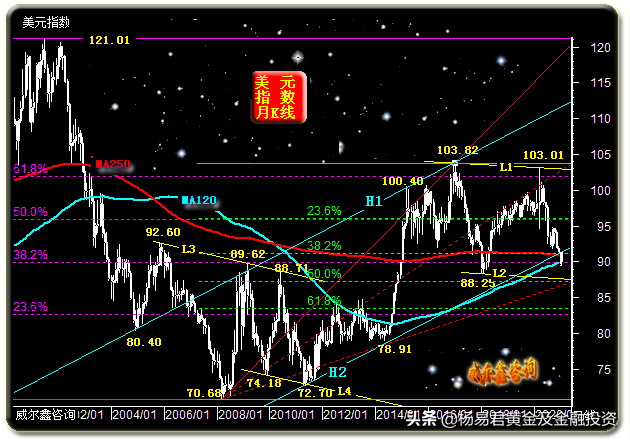

黄金短期困境与长期机会 ׀·威尔鑫 2020年12月27日 威尔鑫投资咨询研究中心 消息·舆情 "明年白银将进入'宏观牛市'",正成为不少海外分析师的共识。今年以来,黄金涨幅居前,与白银现货价格一度拉升至120:1,为白银补涨腾挪出不少空间。德国商业银行预计,明年白银平均价格约为26.50美元/盎司,2021年第四季度将达到32美元/盎司的峰值,全年涨幅为30%。 对于黄金,德国商业银行预计,随着量化宽松和刺激措施的持续,未来一年金价将突破8月份的历史高点。该行预计,2021年黄金均价将达到每盎司2000美元左右,第四季度将达到2300美元以上的峰值。 盛宝银行大宗商品策略主管OleHansen甚至大胆预测,白银价格将在多重因素作用下飙升至50美元/盎司的创纪录水平。 阿伯丁标准投资公司:黄金投资者不应该放弃该贵金属,因疫情仍将在2021年大部分时间蔓延,美国经济将需要进一步支持,预计未来一年金价将再度突破2000美元/盎司。就目前状况而言,新一轮抗疫纾困法案也不会是最后一份,因为我们面临的是结构性问题,从经济角度看,这些问题在来年依然会困扰我们。明年利率不会调升,将对贵金属构成重要支撑。债市或是2021年看涨黄金的重要理由,目前全球负收益债券价值超18万亿美元,预计明年将再创新高。 高盛全球外汇和新兴市场策略共同负责人Zach Pandl在12月18日报告中下调了其对贸易加权美元汇率的预测,预期在未来12个月内将再下跌9%。Pandl指出,该行看空美元观点的主要风险是美联储早于预期转向鹰派,但他写道:"最近的联邦公开市场委员会会议是确认疫苗有效以来的第一次会议,这使我们相信,由于结构性通胀趋势减弱,美联储距离收紧政策还有很长的路要走"。根据11月13日发布的报告,Pandl此前曾预测广义贸易加权美元指数2021年将下跌6%。他说,预期进一步贬值的理由包括"在美国资产市场长期超群表现后美元的高估、美联储降息后利差交易失宠、美联储新的平均通胀目标框架以及全球经济复苏。 1 黄金宏观调整形态类比 关于黄金市场数年熊市结束之后的宏观上行形态,我们类比过2000年宏观见底先后的形态。一个跨度十年的大大 "碗形底":  关于碗形底的形态分析,笔者在8月30日文章《》中分析过。虽当时金价看似牛蹄难抑,但我们警示当心黄金市场迎来回踩碗口的复杂调整,并辅以诸多技术论证,敬请投资自行回顾此篇。 2 从金价偏离信号观阶段机会 在11月底,金价破位大幅下行,全国近20家商业银行基于风险控制原则,禁止贵金属开户之际,我们反倒认为阶段黄金市场做多机会来临。如金价周K线图示:  图中的黄金领先指标K线,乃我们结合外汇、债券等与黄金市场关联较为密切的市场所设计,图中可以看出,它们在趋势上有着很高正向关联。 但2020年8月初,金价见顶2074.87美元之后的中期调整,金价与领先指标之间呈背离运行形态。领先指标示意金价趋势应向上,但金价却走出了中期调整态势。 金价与领先指标间的背离情形不难理解,因金价在见顶2074.87美元前,相对于领先指标涨得太快。阶段金价与领先指标间的背离运行,是金价相对于领先指标上涨过度的自我矫正,并非黄金市场的反转信号,这一点很关键。 如果对比2018年金价与领先指标中长期见底后至今的运行情形,金价相对于领先指标依然涨幅巨大。它们的宏观形态趋势,依然一致。某种意义上,我们可以把领先指标体现出的市场"氛围",理解为黄金市场真实氛围,进而一定程度上减少对阶段或中期黄金市场判断的困扰。 既然金价可能相对于关联市场表现过激,如何对阶段过激行为进行量化呢?如图中金价关联偏离量化指标图示。图中A、B、C、D、E、F位置是2015年至今,几次对黄金阶段或中期市场底部的量度信号。我们告知会员,该量化指标在运行至两极时,可以单独使用,阶段可信度极高。图中F点,即11月30日金价五浪下行至1764美元附近出现的偏离信号,其表示金价相对于关联市场,达到了2015年至今最大的负偏离程度,示意阶段金价相对于关联市场极度"超卖"。此时,至少应关注阶段做多信号。至于是否构成中期做多信号,需更多信息配合判断。 此外,从美国M2增速反应的流动性环境观察,美联储主导的流动性仍在继续宽松,尽管货币释放速度有所放缓。在流动性继续宽松的大前提下,黄金中期调整"易有底"。 3 阶段金价回升困扰 11月30日金价见底1764美元附近后,大幅反弹过140美元。但金价继续回升也将面临一些关联市场及自身技术的不利信号。 从关联市场观察,金价回升首先面临的困扰,可能来自美元在90点附近存强劲技术支撑背景下的反弹利空:  2008年美元宏观见底后形成的H1H2宏观上行通道,趋势线H2线支撑。 10年线(120月均线)、20年线在90点附近交汇,构成长期宏观强支撑。 美元20年宏观波段121.02-70.68点反弹的38.2%黄金分割位支撑等等。 实际上,该区域附近的支撑还有很多,笔者11月23日文章《》,关于美元基本面,以及宏观技术,都进行过详细分析,敬请投资者自行回顾。 当然,在情绪惯性推动下,也不排除美元指数下行至图示阻速线2/3线位置附近。此处还有不少支撑作用力,甚至可与90点附近的作用力合并理解…… 金价回升除了来自美元等关联市场的技术困扰以外,还面临金价自身的技术压力困扰。如金价日K线图示:  在该日线图中中,我们首先通过8月初的2074.87美元,4浪反弹顶部,形成金价中期调整趋势线H1。再通过一浪下跌底部,三浪下跌底部,分别对应形成轨道线H3、H2线。 当H1H2、H1H3中期调整通道确定之后,我们即可通过轨道线H2或H3来寻找金价在11月底的五浪调整底部了。从实际金价运行情况来看,刚好在轨道线H2线上阶段见底,且对应着明显的盘口信号。 毫无疑问,2020年金价牛市波段1451.10-2074.87美元具有很大独立研究价值。1451.10美元底部附近,对应着股市、商品市场的大底,有着较强的周期参考意义。 1510.10-2074.87美元波段阻速线2/3线,在11月下旬一度在1800美元附近体现支撑。此后的技术意义,目前看来为"虚破。" 1510.10-2074.87美元波段二分位,也对应着在11月30日附近的绝对底部支撑。 此后至今的回升,面临的重要阻力,其一是季度线与半年线压力,其二是中期调整趋势线H1线压力。这就是上周金价一直承受着的技术压力。 目前金价是六浪反弹,还是中期升势的开始呢?需要借助更多信号去判断,欢迎牵手威尔鑫。 4 过去两年金价涨势不算过分 对比美国物价指数(通胀)、美国货币释放进程与金价之间的关系,我们发现过去两年金价的大幅上涨不算过分。尤其相对于美国货币释放进程,目前金价涨势明显不足,远低于2011年实际金价。如国际现货名义金价月K线,以及国际现货名义金价相对于美国M2、美国CPI(消费者物价指数)指数除权之后的实际金价图示:  为方便对比,我们将三种金价在2011年的高点调整一致,皆为1920.8美元。 观50年国际现货名义金价,以及相对于美国M2、CPI除权后的实际金价对比图,可以发现金价跑不过货币释放进程。故长线来看,投资黄金不足以对抗货币扩张的风险。 但长期来看,黄金基本可以达到对抗通胀的风险。对老百姓或长线投资者而言,持有黄金,保持购买力对抗通胀,才是最重要目的。 而货币扩张,对应着全球或经济体之实体经济总量的扩张成分,不能简单归结为流动性泡沫。也许应该用M2(若M2小于GDP则用同等参数进行调整)减去GDP后的数据,来作为金价除权的分母,量化黄金相对于货币泡沫的关系更科学。但若这样处理数据,你会发现情况更糟,金价相对于"流动性泡沫"的涨幅更不足。 就近10年的国际现货名义金价与上述数据处理后的实际金价关系来看:  从现货名义金价相对于美国M2除权后的实际金价观察,目前实际金价尚低于2016年高点。也远低于历史全样本均价。这说明过去两年金价的上行,尚未充分反映货币泡沫,这或是金价长线牛市的重要支撑依据之一。 虽目前剔除通胀关系的金价并不比2011年低很多,但这是在通胀指数也远未反应货币泡沫的前提下。如果未来物价抬头,渐渐反应流动性过度释放后的溢出效应,那么相对于CPI除权后的实际金价必然面临对抗通胀的上涨效应。  欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:028-66719233或13980468832 联系人:帅小姐。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

| « 金银修复性回升 经济复苏见惯性-威尔鑫 | 黄金牛市有化泡影的理论可能 同时兼具大牛条件-威… » |