| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫周评:今年黄金市场逻辑线清晰-避险

威尔鑫周评:今年黄金市场逻辑线清晰-避险 |

|

2022-01-28 18:19:11

来源 --

作者

今年 黄金市场逻辑线清晰 避险

2022年01月28日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 公众号:杨易君黄金与金融投资 yangyijun1616

本周国际现货金价以1834.575美元开盘,最高上试1853.83美元,最低下探1790.80美元,截止亚洲午盘时分报收1797.1美元,下跌37.3美元,跌幅2.05%,周K线长阴回落,几乎尽吐前两周金价涨幅。

本周威尔鑫国际贵金指数以5302.09点开盘,最高上试5484.98点,最低下探5069.63点,截止亚洲午盘时分报收5302.09点,上涨61.05点,涨幅1.16%,周K线呈震荡上行,上下影线明显的螺旋桨形态小阳线。

本周美元指数以95.643点开盘,最高上试97.299点,最低下探95.623点,截止亚洲午盘时分报收97.204点,上涨1556点,涨幅1.63%,周K线呈加速上行,再创一年新高的长阳线。

一周盘面观察 本周美元长阳对应金价长阴回落,看似标准负相关联,然周内市场波动结构并非与K线形态表象高度对应。

周一、周二,金价与美元表现出较强避险属性,同向震荡上行。

周三美联储议息会议之后,市场风险偏好强化。金价与美元波动逻辑生变,美联储表示升息次数可能超预期的消息提振美元大幅上行。欧美股市调整抵抗,商品市场转强,黄金避险功能黯然,金价对应大幅下跌,回踩1800美元整数关。

就威尔鑫贵金指数与金价周K线对比观察:

本周贵金指数上涨,对应金价大幅下跌。这市场波动结构,或意味着我们不必对本周金价的大幅下跌感到担心。

就贵金属板块具体市场观察,本周市场表现由好到差的排序,分别为钯金、铂金、白银、黄金,对应着商品属性由强至弱,金融属性由弱至强的排序,诠释了本周贵金属的波动,乃风险偏好驱动使然。

就周三周四两个交易日美元指数大幅上行背景下的美股冲高回落现象观察思考,市场总体风险偏好尚难言逆转向好。美股高开收低的盘面表现,有很强下跌中继意蕴。若如此,市场风险厌恶情绪,可能随时回归。

此外,近月贵金属指数周K线之KD指标,呈标准底背离形态,意味着阶段贵金属易有底,黄金调整易有底。笔者依然建议投资者冷静看待表现最好的钯金,重点审视金银市场介入时机。 a 美国货币与流动性走向 周三美联储议息会议传达的信号清晰,但并不令市场感到意外:3月美联储将推开美国升息周期时间之窗。

目前市场对美国缩减QE进程的议题,已无兴趣,心理刺激力度不够。由于美联储一直致力于“用嘴助攻”,从心理上给市场营造更大紧缩氛围,以期用最小的经济金融受冲击代价,获得最大的降通胀效果。

上周与本周,美联储官员们似乎廉耻感强化,没再像两周前(一周五个工作日中有四日),手拉着手儿轮番登台,傻傻且似呓语般干瘪演唱“同一首歌”- 美联储要升息了,欧爷!

本期议息会议后,美联储主席鲍威尔还是不忘用嘴助攻一番:在2022年,有可能每次美联储议息会议都升息!

于是金融市场“哇”声一片!黄金遭大幅打压,美元吭哧吭哧地快速创一年多新高。

但同时也证明了一点:美国股市可能真禁不起美元走强的打压!

欲推导了解美国“实质流动性”走向,必须立体式了解当前美国经济、金融面临的状况。美元利率不过是美国“实质流动性”影响因素之一,不是唯一因素。

此轮美元升息性质很被动

为何认为此轮美元升息性质被动,美联储致力于抑制高通胀难道不算主动吗?

对美元升息的被动定性,乃基于其对美国宏观经济的意义,是积极意义,还是消极意义。

如果升息中周期对于美国中长期宏观经济是积极的,对于提高美国经济运行效率,避免金融空转,避免金融泡沫越转越大,且效果立竿见影,那么这样的升息周期是积极的,是主动的。

如果美国经济面临严重结构性失衡,实体经济本虚弱,高通胀严重干扰经济运行节奏,那么选择刮骨疗毒式升息,先抑制通胀,再谋求经济复元,这样的升息周期,就是被动升息周期。

这样的中周期升息将令美国经济、金融雪上加霜,但有利于长周期经济全面恢复元气。至于长周期会有多长,说不清,70年代抑制通胀的长周期长达十年。美国道琼斯指数在首次上试1000点附近后,被摁在千点下方,鸡肋般地运行了十几年。

观当前美国经济运行状况,结构性失衡现象明显: ISM制造业、非制造业指数看似高烧于数十年高位区,彰显经济过热。然观一年多产能利用率,明显低于2019年前的正常水平,说明经济冰火两重天。搭上通胀列车的行业可能吃得满嘴流油。一些行业则门可罗雀,靠美联储、美政府以美元为手段,攫取全球利益来救济为生。尽管躺平的日子看似滋润,然代价最多迟到,不会缺席,支付代价的时候要来了……

观察美国就业情况,看似失业率连连下滑,好得不得了。然数月迭创历史纪录的辞职潮,一方面说明实际就业意愿不强;另一方面说明通胀可能继续走高,因为辞职是为了谋求更高待遇的工作,进而推高通胀。

对比非农就业与辞职人数的绝对数据,可以看出辞职人数远远大于新增非农就业人数,看似支撑美联储升息的“良好失业率”,实际水分不小。既然美国政府给出的失业救济福利,比一般上班薪水还高,上班的意义在哪里?

疫情,即象人类面临的恶魔,又像惩罚民主泛滥的骑士,冲击着美国经济,冲击着美国人民生命健康。美国长期把持着全球疫情新增与死亡人数头把交椅。

当前美国实际经济状况,气血很弱,流动性不愿进入实体经济领域。大量流动性要么基于风控考虑躺在银行账户上睡大觉,要么去股市等金融市场“发烧”。当前美国金融系统风险率,数十年最低。

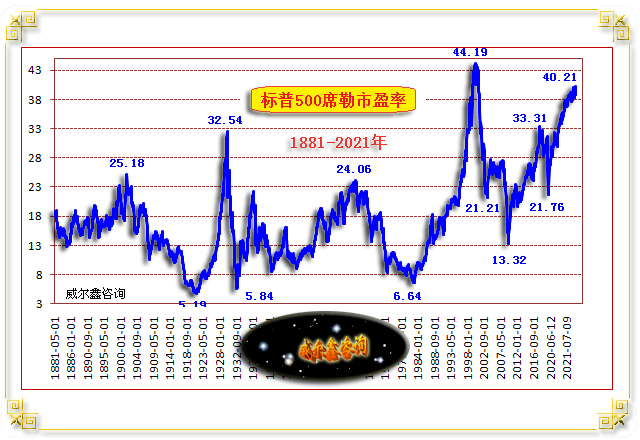

当前美国金融状况呢?以美股最具代表性。烧得不得了,几乎高烧至有数据统计以来的140年纪录水平。如笔者月初对140年标普500的系统性估值状况统计图示:

即如果将美国经济金融视为一个有机体,左半部分为经济,右半部分为金融。

目前这个机体的状况是:身体左半部分失温,气血不足,急需输血,急需流动性维持元气。此外,左边还有通胀邪气乱窜作祟;右边则高烧,虚火,发烧至140年纪录高温附近。

理论上,机体右半部分的金融健康,需机体左半部分循序渐进地通过内循环输送营养,才能令左右躯体长期保持和谐与平衡。

岂知2020年一阵疫情寒潮袭来,美国经济金融机体随全球感染风寒后,江湖郎中特朗普指令鲍威尔在药房无底线狂开西洋参进补,完全不顾机体和谐内循环常识。

最近耶伦、拜登分别都表示过,严禁掌柜进药房干政,要保持美联储的独立性!

谁说西洋参不上火?

特朗普主导一味进补之后,目前让美联储、美财政部这两位医生咋为西洋参中毒祛毒呢?

理想的状况是:经济领域调流动性结构,让滞涨领域维持充裕流动性,抑制或回收通胀领域流动性。金融领域呢,往回拉拉缰绳,等等经济,调节经济之于金融输送营养的内循环。若继续让西洋参在金融领域发挥药性,金融终将中毒过深,脓泡破裂后一头栽倒在地,实现经济金融硬着陆。

当前美国经济脉象紊乱且复杂,美联储与美政府没有办法通过调理、调节直接让经济起死回生,升息刮骨疗毒是不得不走的第一步。

近月,美联储一直致力于心理疗法,其理想希望是不升息,仅通过一张张巧嘴引导舆论,就能达到抑制通胀的目的。此后,再盼供应链正常后,通胀潮水自行退去。

理想很丰满,残酷现实很骨感,骨感得让美联储如坐针毡。一旦市场认清了美联储江湖郎中式的心理疗法,心理疗法就会彻底失效,欣赏美联储嘴功的人会越来越少。毕竟,去年鲍威尔、耶伦已通过“通胀暂时论”挥霍过市场信任。

在具体调节成效期许上,美联储或抱着希望,盼老天给一个供应链正常后通胀自行退潮的奇迹。故在2022年,美联储、美国财政部还会致力于以最小代价去实现通胀大幅回落的目的。

最小的代价是什么?是调节通胀的手段不冲击经济,不拖垮金融。故2022年,在美联储推开升息窗口之际,美国财政部也可能推开新一轮财政刺激的窗口,拜登那2万亿美元的定向刺激,该上路了,该去对冲美元升息对经济金融的利空冲击了。

此时,美联储可能还有一个借助上帝之手也不能达成的新年期许:如果没有金融动荡,请上帝把美元指数放在200点的海拔高位吧!如此这般,巨大的美元贬值空间,又将成为对冲美元升息冲击经济金融的另外一个工具。

伴随美元升息周期的到来,笔者认为会伴随新一轮财政刺激,新一轮美元贬值。在升息之前,美元提前贬值是在浪费对冲美元升息的能量。

然让美联储或许感到“头大”的是,近期美元的走强,没有如愿冲击通胀之源的商品市场,反而把美国股市打得落花流水。

今年美股不会系统性崩盘,若美股提前系统性崩盘,必然多米诺骨牌般地反身性拖垮美国经济。尽管硬着陆也可把通胀拉下马,但这不是2022年的美国调控选项。

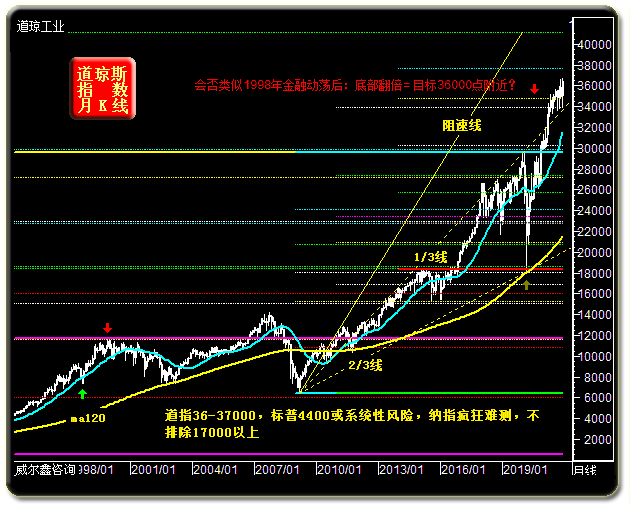

故2022年的美国股市,不会有系统性风险,但会有区间大幅调整的结构性风险,甚至有多轮。通过宏观技术推导,以道琼斯指数为参考,笔者倾向今年道琼斯指数的调整底线在27000-30000点之间。在2020年诸多评论人士尚在担心美国大萧条时,笔者即仰望道指36000-37000点,纳斯达克可能17000点以上,标普500可能对应4400点。目前实际情况,道琼斯最高36952.65点,与笔者预期精确吻合。纳斯达克最高16212.229点,略低于预期的17000点。标普500最高4818.62点,远超笔者预期的4400点,主要是核心大市值蓝筹科技股涨幅远超预期。下面图表乃月初用过的50年道琼斯指数月K线:

笔者不希望国内投资者近两年冒着巨大风险去啃美股鸡肋,去为美国经济复苏做飞蛾扑火般的贡献。A股系统性安全边际远强于美股,我们有充足的流动性主动调控空间,甚至在美国紧缩流动性之际,我们能逆周期放松流动性对冲外围风险冲击波。

特朗普成功地实现了让美国再次“尾大”的夙愿,拜登不会落后,必然让美国“头大”!

基于上述调控逻辑思考,2022年未必是美国通胀下降的一年。若2022年美国因为没有实质紧缩流动性而令通胀继续高企,2023年必有更实质性的紧缩手段,会带来对经济金融更大、更实质性的冲击。所以这两年,为了心理、身体与财产安全,不要去做扑火的尾大飞蛾! b 全球疫情 疫情仍将是困扰全球经济的重要因素,投行及国际货币基金组织等机构纷纷下调2022年全球经济增长预期。

凯投宏观资深美国经济学家亨特表示,美国第四季度实际GDP年化季率录得6.9%,主要反映了库存的大幅增加,今年第一季度库存至少会部分逆转。受奥密克戎变异株影响,以及库存可能减少,第一季度经GDP年化季率应会大幅放缓至1.5%左右。

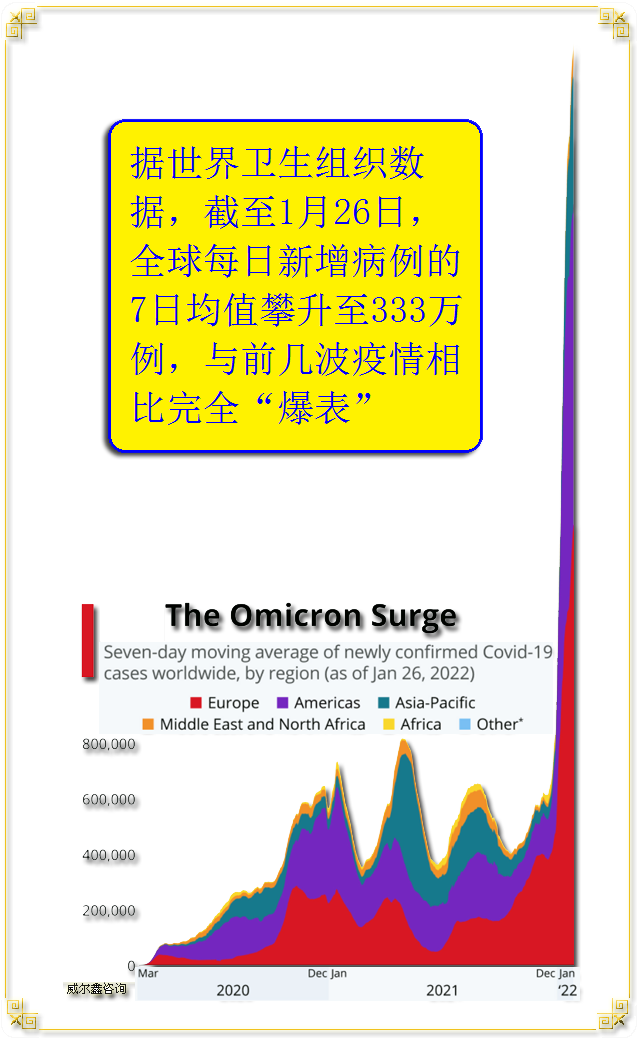

世界卫生组织27日公布的最新数据显示,全球累计新冠确诊病例达360578392例。截至欧洲中部时间27日16时37分(北京时间23时37分),全球确诊病例较前一日增加3395352例,达到360578392例。

世界卫生组织数据显示,截至1月26日,全球每日新增病例的7日均值攀升至333万例,与前几波疫情相比完全“爆表”:

新增确诊病例数居全球前5位的国家分别是美国、法国、印度、意大利和巴西。

尤其美国,人口不足全球5%,然其对全球疫情“贡献”巨大,比其GDP占比全球表现更“出色”,至少25%以上。表现最优秀的月份,占比全球近50%,彰显其不受羁绊的民主制度优势,以及前总统费尽“心机”创下的“尾大”基业,现总统进一步发扬“头大”。

美国疾控中心25日发布的统计数据显示,全美24日新增确诊病例数再次突破100万,达1140580例,这是自本月10日美国创下日增超133万例的全球最高纪录后,再次突破100万例。最新数据显示,目前全美7日平均日增新冠确诊病例数已超过70万。

日本放送协会(NHK)报道,截至1月27日18时,日本全国确认到的当日新增新冠确诊病例为78931例,连续3天刷新了全国单日新增确诊病例的最高纪录。

据德国疾控机构罗伯特·科赫研究所27日凌晨公布的新疫情数据,德国较前一日新增新冠确诊病例203136例,单日新增确诊病例数首次突破20万例。

根据以色列卫生部当地时间1月27日下午消息,该国26日新增新冠肺炎确诊病例67723例,当天约24.58%的新冠病毒检测结果呈阳性。自疫情暴发以来,以色列累计确诊病例已达到2643026例,超过该国人口的四分之一。

美国疾控中心数据显示,奥密克戎毒株感染病例占美国新增新冠总病例数的99.9%。可以看出,新毒株最好美国民主土壤。

今年疫情走向如何,总体预期会有效受控。当地时间1月23日,据北欧多家媒体报道,新冠疫情已进入奥密克戎变异毒株流行的新阶段。该变异毒株可能导致欧洲60%的人口在3月之前被感染。世界卫生组织欧洲办事处主任汉斯·克鲁格23日向法新社表示,这可能意味着疫情的结束。

但世卫组织提醒目前放松警惕为时过早,当地时间24日,世界卫生组织欧洲办事处主任汉斯·克鲁格表示,疫情已经持续2年,欧洲正进入疫情新阶段,这是由高传播性的奥密克戎变异毒株改变的。克鲁格说,与之前所有疫情一样,这场疫情终将结束,但现在放松为时过早。随着最近和未来几周世界上将发生数以百万计的感染,加上免疫力下降和冬季季节性因素,几乎可以肯定,新的新冠变异毒株将会出现。截至1月10日,英国发现了53例感染BA.2亚型毒株病例。当地时间1月21日,英国卫生安全局表示,正在调查奥密克戎毒株新变种BA.2亚型毒株在英国的传播情况,目前感染该毒株的病例所占比例还比较低。 c 俄罗斯乌克兰地缘政治危机 俄罗斯与乌克兰地缘政治危机,可能构成2022年利好黄金市场的新避险因素。从最新消息观察,该地缘政治危机没有在短期内调和可能,至于其对黄金的避险提振力度,要看美国打算用大多力度通过威慑俄罗斯,搞乱俄乌局势来达到转移全球聚焦美国疫情、通胀等视线的目的。

很大程度上,俄罗斯乌克兰地缘政治危机是美、英刻意助推营造的场景,意在转移全球对美国通胀、疫情的关注。美国主谋,英国拍马,这种套路在特朗普时代用得很多。在2020年全球疫情泛滥,纷纷聚焦抗疫时,特朗普继续主张民主自由,漠视抗疫,将美国疾控专家泰斗福奇打入冷宫,将国内日益严峻的疫情矛盾视线,极尽“机巧”地引向中国,污名化中国,鼓动全球向中国索要赔款等……

目前确认的使馆撤离乌克兰事件,完全是由五眼联盟中的四眼(美国、英国、加拿大、澳大利亚)表演的,美国总策划,其余马屁三只眼。

德国、法国继续拒绝被美国带节奏。当地时间1月25日,德国总理朔尔茨与法国总统马克龙在联合新闻发布会上表示,对于当前紧张的乌克兰局势,希望俄罗斯能做出缓和局势的明确举动。他强调,德法一致反对军事行动,希望通过政治和外交手段解决冲突。马克龙也呼吁俄罗斯主动缓和局势,并表示德法两国在政治解决乌克兰危机这一点上持相同立场。

美国为何搞这些名堂?中期选举要来了。拜登一周年执政满意度民调,比创历史纪录最差的上一任还差,只有33%的民调认为拜登能及格。

而目前全球舆论、目光一直聚焦霸占疫情与通胀榜首的美国,拜登根本没机会在中期选举前秀一秀胸肌。所以引导美媒,并亲自参与演出,要在北约扩大全球防控范围中搞出成绩,扮演“和平使者”,谋求中期选举加分项。

“制裁俄罗斯总统普京个人是可能的”——拜登亲自说这话,很不合适。

彰显其心理实际很脆弱。总统抢话政府传达室的工作,不觉得有失身份吗!怪不得上周特朗普得意洋洋:第47任美国总统要开球了!

1月26日由俄罗斯、乌克兰、德国和法国将在巴黎举行“诺曼底模式”的四国政治顾问联席会议,毫无成效。

德国、法国致力于和平解决俄乌矛盾,不激发矛盾。明确表态不会向乌克兰提供武器援助。然美国吃腐食的秃鹫零和游戏生态逻辑,唯恐天下不乱,积极为乌克兰提供物资,提供武器援助等有利于拜登中期选举的道具。美国国防部发言人Kirby周四表示:将向乌克兰运送更多的美国武器。

然乌克兰的更多小九九被总统泽连斯基一句话道出来了:感谢拜登持续的军事援助,并讨论了向乌克兰提供财政支持的可能性。

通俗的说法:还有钱呢?

俄罗斯方面,底线坚决。克里姆林宫表示:美国和北约表示俄罗斯的主要要求是不可接受的,这使人们没有理由感到乐观。

俄罗斯外交部副部长表示:打算继续与西方国家对话,但将坚定捍卫自己的立场。俄罗斯明确了立场、乌克兰问题的“红线”和安全事宜。

俄罗斯所要的安全保障书面承诺,都直接点名要美国给,而不是向北约要。彰显俄乌紧张局势中,谁是最大的鬼!

俄罗斯乌克兰地缘政治危机,本质是美国主导的北约致力于扩大全球控制范围,与俄罗斯强化全球防御之间的矛盾。俄罗斯岂会容忍北约将全球控制布局到自己家门口,乌克兰自己要当北约与美国舔狗,寻求所谓的主子保护,只会死得更快。

俄罗斯明确表示,若美国、北约在乌克兰布防,那么俄罗斯就可能在巴西、委内瑞拉布防。

俄罗斯乌克兰地缘政治危机在2014年就激发过一轮,俄罗斯支持克里米亚独立,然后克里米亚公投申请加入俄罗斯联邦。北约、美国百般威慑俄罗斯之后,还是只有干瞪眼。

虽2014年北约、美国对俄罗斯唇枪舌剑、威慑不断,但清晰表示不会走到武力解决那一步。所以,美国、北约最多只是帮乌克兰骂架,涉及投入物力财力,甚至无必胜把握冒险与俄罗斯硬碰时,他们就不干了。

北约、美国只会挟天子令欺负弱小,打着联合国制裁名义,随意轰炸伊拉克、利比亚、叙利亚等弱鸡,不可能与俄罗斯真正对抗,俄罗斯深知底牌。

2014年俄罗斯乌克兰地缘政治危机背景下,金价涨幅超过200美元,约18%。 a 黄金需求转强,机构看涨 来自世界黄金协会发布的2021全年及第四季度全球黄金需求趋势报告显示,黄金第四季度需求强劲,全球黄金需求2021全年增长10%。2021年,除ETF以外,其他几乎所有领域的黄金需求均有恢复。2021年全球黄金需求量(不含场外交易)增至4021吨,而四季度功不可没:该季度内,全球黄金需求同比大涨近50%,是近十个季度以来的最高水平。

2021年,黄金强劲表现弥补了总需求在2020年因新冠疫情导致的大部分损失。随着经济增长和消费者情绪复苏,金饰消费和科技用金需求也在这一年回升,同时央行购金需求也远超2020年。

高盛集团上调了12个月黄金目标价,因预计美国经济增长放缓、新兴市场反弹和通胀上升。Mikhail Sprogis等分析师在电邮报告中写道,12个月黄金展望从每盎司2,000美元上调至2,150美元。该行经济学家预测,美国经济增长将显著减速,增长放缓和通胀上升叠加应该会产生黄金投资需求,我们认为它将是一个防御性的通胀对冲工具,黄金在加息周期往往会上涨。当前的增长-通胀背景对金价的影响将大于地缘政治紧张局势加剧的影响。

贺利氏贵金属公司表示,随着通胀推高价格,同时实际收益率仍为负值,现货黄金今年可能回升至2000美元/盎司上方。现货黄金在2021年非常强劲,并创下了2028美元/盎司的高点,但在年底时回落并持续低迷。

贺利氏表示,今年金价可能会突破此前的高点,并预测2022年金价将在1700美元/盎司至2120美元/盎司之间交易。贺利氏称,利率上升一直被视为对贵金属不利,但预期中的美国缓慢加息步伐应会使实际收益率保持在零以下,为黄金提供强劲支撑。

对于美联储致力于2022年降通胀,民众根本不相信。据美国咨商会去年11月进行的一项调查,55%的企业CEO表示通胀压力将持续到2023年年中或之后,纽约联储12月对消费者通胀预期的调查显示,消费者预计未来三年物价上涨4%,为2013年调查开始以来最高,同时是美联储在此期间预测的两倍。 b 美元无系统性上涨逻辑支撑 本周美元大幅上行,是为拓展美元升息周期开启后的对冲风险跳伞空间,不是对经济基本面的响应。且在本周美元指数上行过程中,美股脆弱的一面一览无余,这必然为美元上行掣肘。

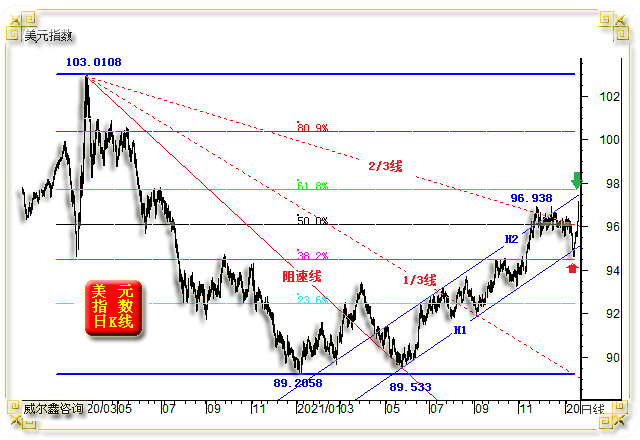

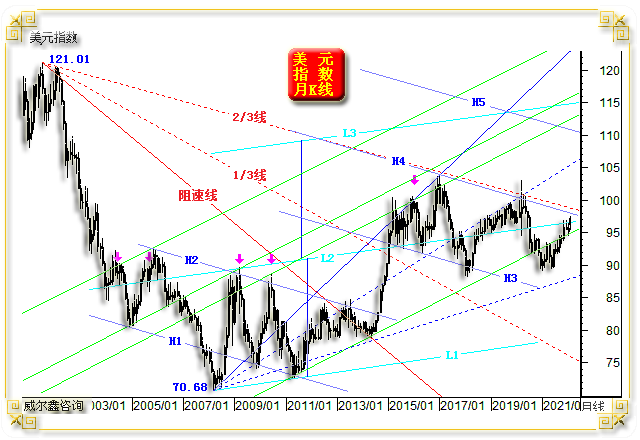

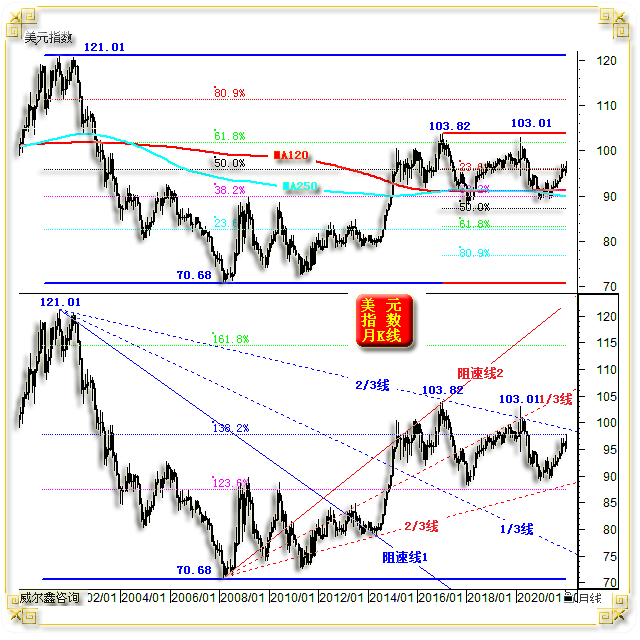

技术上,如美元指数日K线图示:

近两周美元指数在H1H2通道上升趋势线H1位置,以及对应图示103.0108-89.2058点中期调整趋势反弹的38.2%黄金分割支撑位获得共振支撑后,快速上行测试轨道线H2线压力。

轨道线H2,以及103.0108-89.2058点中期调整趋势反弹的61.8%黄金分割位,共振于98点下方,构成美元上行强反压。

再如美元指数20年月线趋势图示:

图示阻速线2/3线,H3H4通道之H4下行趋势线,L1L2震荡上行通道之L2轨道线,同样在98点附近反压极强。

再如20年美元指数宏观波段黄金分割线图示:

121.01-70.68点20多年美元大熊市反弹的二分位,70.68-103.82十几年牛市波段回调的23.6%黄金分割线作用力共振,制约着美元指数进一步上行。

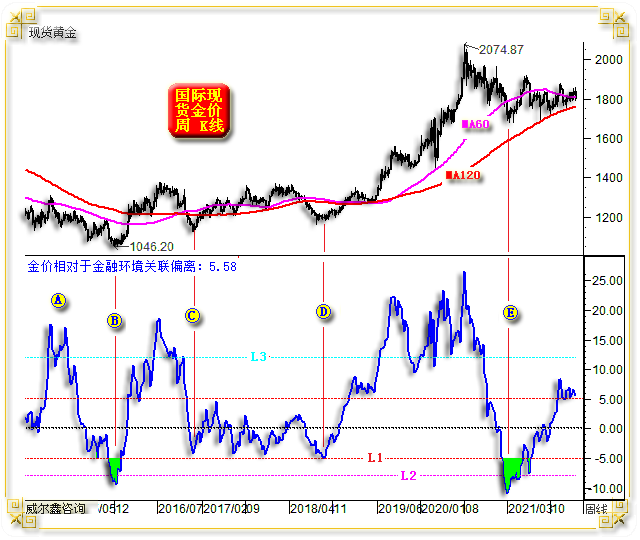

70.68点为参考基点的黄金切线分割位在98点略下,也体现为美元指数上行反压。 c 黄金相对于金融环境估值不足 关于黄金的各种估值手段很多,有基于生产供需层面的,有基于金融量化层面的。笔者设计的这个估值模型,是针对黄金相对于金融环境的估值,是基于其金融属性的估值手段之一,曲线体现为金价相对于宏观金融环境的偏离量化:

图中可以看出,只要金价相对于金融环境的偏离量化靠近L1线,就要注意阶段或中期买进黄金的机会。

偏离指标触及L2线,则体现为黄金极佳的阶段或中期系统性买进机会。

而当偏离指标向上突破L3线,则要注意金价阶段或中期见顶风险。

图中A区位置,即2014年俄罗斯乌克兰地缘政治危机背景下的结构性机会,金价上涨了约200美元。

就2021年3月金价相对于宏观金融环境的偏离量化观察,竟然比2015年底机会还好,也比2018年三季度D位置附近的战略机会好。

但2016-2018年CD区间,金价震荡上行,偏离指标靠近L1位置即体现为阶段买点。但整个CD区间的偏离量化指标波动较窄,对应的黄金市场机会算不上很好。

观2021年3月金价下探1676.71美元,对应金价偏离量化指标击穿L2线时,体现为战略买进信号。而就此后金价K线形态观察,尚未出现像样的中周期上行趋势。

就近几年偏离指标观察,最多间隔两年会出现一次偏离量化指标上穿L3线的情况,并对应着黄金市场一轮至少的中级行情。

目前观察,2022年应该会见到这个过程。E点后至今的金价“横向”K线形态,可理解为“蓄势”。

当然,具体机会需配合更多信号,基金资金分布特征与动向观察。2018年图中D位置,2021年图中E位置,笔者都发布过看涨黄金的20几大理由。只是E点后至今,尚未见真正的黄金中期涨势。

2022年,在全球高通胀延续中,在欧美金融动荡中,在俄罗斯乌克兰地缘政治危机中,有可能令避险情绪在黄金市场强烈共振,对应着做多黄金的结构性,甚至系统性机会。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:028-66719233或13980468832 联系人:帅小姐。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

| « 2022-1-28 威尔鑫日评 | 2022-1-31 威尔鑫日评 » |