| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫周评:美国通胀续创40年新高 黄金基本面利好渐近

威尔鑫周评:美国通胀续创40年新高 黄金基本面利好渐近 |

|

2022-07-15 10:48:39

来源 --

作者

美国通胀续创40年新高 黄金基本面利好渐近

2022年07月15日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

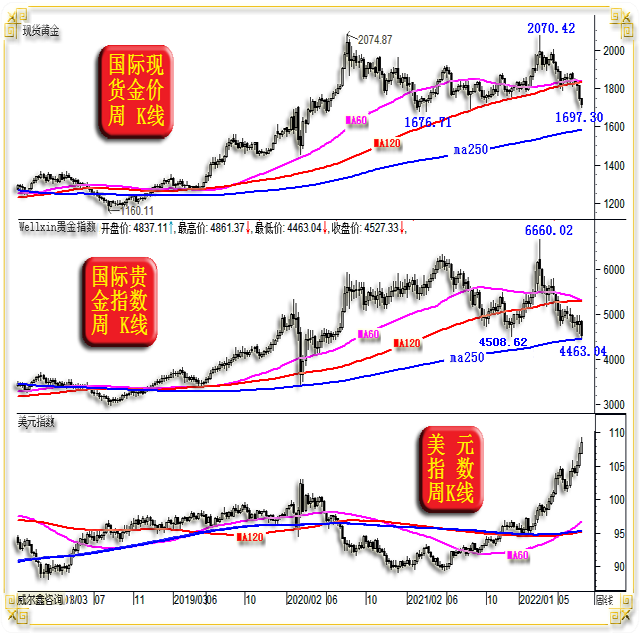

1 一周盘面小结 本周国际现货金价以1742.85美元开盘,最高上试1845.29美元,最低下探1697.40美元,截止周五亚洲午盘时分报收1710.52美元,下跌31.41美元,跌幅1.81%,周K线呈惯性下跌中阴线。 本周美元指数以106.92点开盘,最高上试109.29点,最低下探106.90点,截止周五亚洲午盘时分报收108.64点,上涨1740点,涨幅1.64%,周K线呈创2002年7月以来的20年新高长阳线。

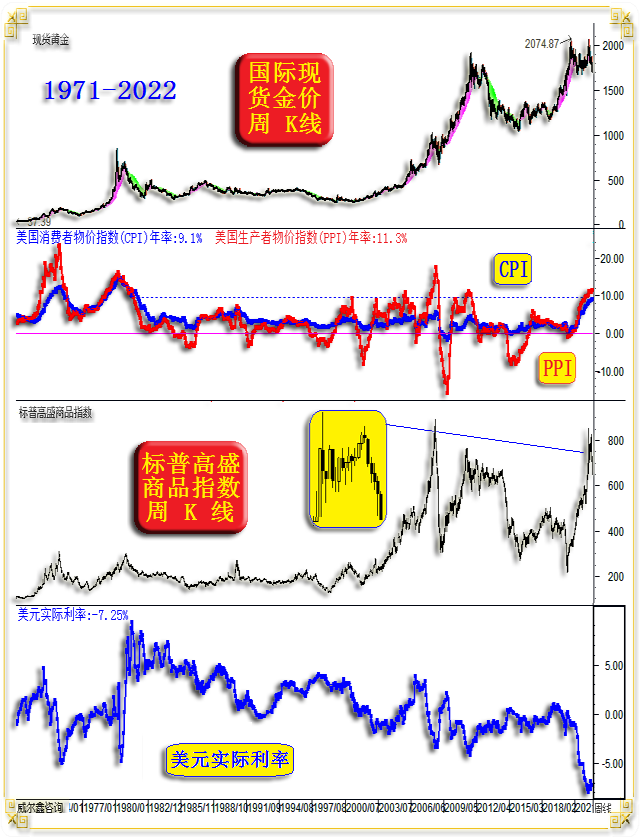

本周Wellxin国际贵金指数以4837.11点开盘,最高上试4861.37点,最低下探4463.04点,截止周五亚洲午盘时分报收4527.33点,下跌309.09点,跌幅6.39%,周K线呈创两年新低的长阴线。 本周商品、金价大幅下跌,主要为周三、周四美国通胀数据干扰,这两日金价单日最大波动皆约40美元。通胀数据本身并不构成商品与黄金市场冲击,而是市场基于通胀数据预期美联储可能在7月巨幅升息100点,促使美元大幅走强,进而由此造成金融冲击。 然就金价宏观形态观察,周四金价最低下探1697.30美元,下探近两年箱体箱底。而贵金指数则小幅创出近两年新低,精确考验250周均线宏观支撑。我们倾向贵金指数进一步惯性破位下行的可能较小,2020年贵金指数受疫情冲击时,也曾精确测试250周均线支撑。此外,虽然近日美元走势很强,创20年新高,但我们认为美元强势周期有限。近期,我们在内部报告中(周评与日评),对美元、黄金、白银从宏观,到中观,再到阶段,进行了多角度的详细分析,尤其在多篇文章中进行了大量白银市场补充分析。本期报告,我们将从技术面上对原油宏观与中期技术给出不易有效击穿90美元的论证分析。 2 一周基本面-数据与消息 本周公布的美国通胀数据远超市场预期,续创四十年新高。周三数据显示,美国6月消费者物价指数(CPI)同比上涨9.1%,大幅超过8.6%的前值,也远高于8.8%的预期值,续创1981年底以来的最大涨幅。环比涨幅1.3%,为2005年以来的最高水平。 周四数据显示,美国6月生产者物价指数(PPI)无视6月商品市场的回落,而超预期创2008年11月以来新高至11.3%,远超5月10.8%以及的预期的10.7%。

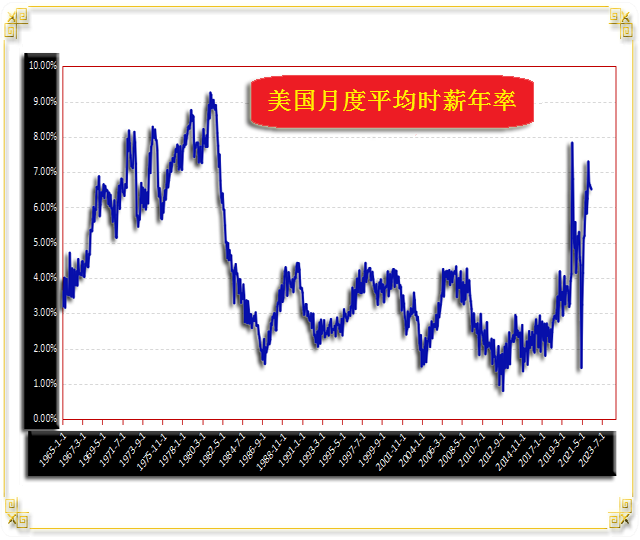

分项数据观察,虽商品通胀正在放缓,但服务成本正以1991年以来的最快速度飙升。服务成本是什么?当然主要指人工薪资与租金成本,即我们近期有关美国通胀因子中非商品原材料的因素,已成为影响通胀的最主要因素。具体数据显示,6月租金上涨5.78%,为1986年以来最高涨幅。此外,虽人工名义工资年率涨幅超过6%,然实际工资却连续第15个月下降,国内购买力同比下降了创纪录的3.6%。这意味着工人依然有着强烈的涨薪需求。 美国通胀再创40年新高完全符合我们预期,我们阶段文章主旨都在论证此轮美国通胀与上世纪70年代的极度相似性,并判断美国通胀可能无视阶段商品市场的价格回调而继续高歌猛进。即便在上期周评中,我们依然建议投资注意本周公布的美国通胀指数应该无视6月商品市场的大幅下跌而再创新高。因为,当前美国经济面临着薪资与通胀交替上行的死亡互助螺旋。关于这一点,月初美国独立日假日期间,欧美各大机场大量航班因为人工奇缺与罢工导致取消或延误,就是最好证明。 图中所示,标普高盛商品指数大幅下跌,但美国通胀指数CPI、PPI没有丝毫下降痕迹。而初略的美元实际利率(名义利率减去通胀指数)仍处于数十年来最低位置附近,彰显美联储行动迟缓,并进而增加了美联储需要急速大幅升息的预期。 此外,7月13日数据显示,6月美国实际周薪年率为-3.9%,与5月持平。这说明虽然最近一年美国工人薪资大幅上涨,但扣除通胀侵蚀后的实际购买力却在不断下降。工人显然有继续诉求涨薪的意愿。下图为上周用过的60年美国月度平均时薪年率:

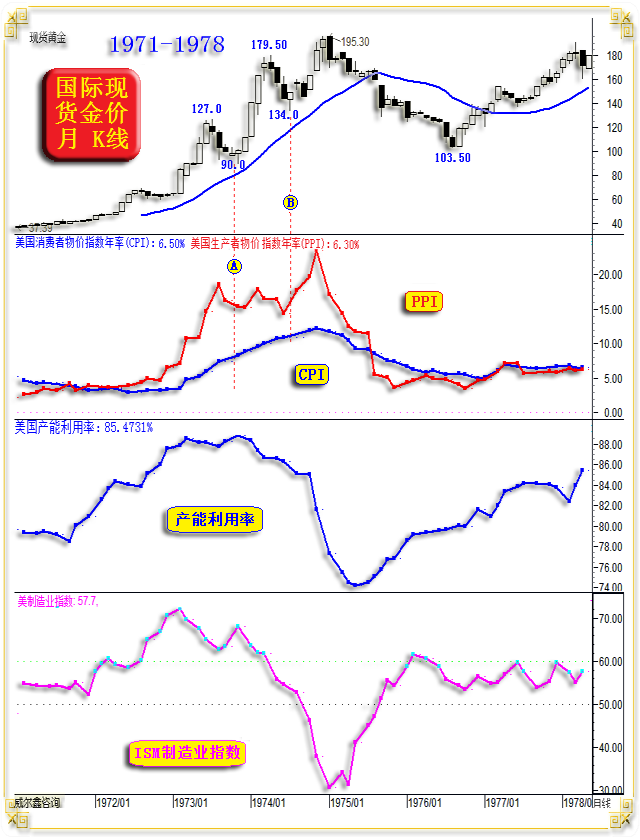

笔者数据显示,美国6月平均时薪为27.27美元/小时,比5月的27.44美元/小时略有下降。6月平均时薪年率为6.4%,6月美国CPI数据为9.1%。初略预估,美国工人实际时薪年率为6.4%-9.1%=-2.7%,而周三美国官方实际公布的数据为-3.9%,故美国工人的涨薪意愿要比我们表面看到的数据更强烈。美国官方公布的实际周薪年率更准确,且衡量薪资变化的结构因子更丰富、更合理。 涵盖二十多个商品类别的CRB商品指数在6月大幅下跌8.02%,但美国CPI却继续高歌猛进,与我们近阶段推导的情况完全一样。下图是我们上期周评对美国1972-1974年三年大通胀运行特征的梳理:

本周美国通胀数据出炉后,与我们分析完全一样,美国通胀指数(CPI)无视物价回调而续创40年新高。图中1973/1974年A、B阶段位置即如此,商品市场与金价调整幅度很大,约25-30%。但伴随美国高通胀的延续,商品、金价在阶段或中期调整后又大幅转强。 3月中旬至今的黄金市场,先是去地缘政治危机形成的阶段泡沫。然后进一步受到金融冲击,以美元走强、升息紧缩对金价的冲击最具代表性。甚至,美国股市也如此,近月所受冲击皆是金融冲击。随后,市场将逐渐迎来经济层面的影响或冲击。对黄金市场而言,经济层面变化(物价与经济形势)的影响与近月金融冲击(美元、利率)逻辑肯定不一样。 数据消息面上,本周依然主要体现为市场对欧美通胀忧虑与经济下滑或衰退的担心。 德国总理朔尔茨又一次对能源危机影响发出警告,称能源短缺问题或将影响德国数年之久。朔尔茨表示,即使冬季过去,应对能源短缺的措施也应继续保留。 7月14日,德意志银行的经济学家称,欧洲最大的经济体正走向衰退,到2023年将收缩约1%。Stefan Schneider等分析师表示,天然气供应下降、美国经济下滑以及其他不利因素将导致德国经济在下半年收缩。此外,创纪录的通胀还没有达到峰值。一个关键的担忧是,克里姆林宫可能会选择以维护北溪1号管道为借口,完全切断天然气输送,对工业产出和经济不确定性的影响几乎肯定会使德国经济在2022年下半年陷入衰退。 7月12日,彭博调查显示,13位经济学家预计,英国明年衰退的可能性为45%,这比2022年初调查时的概率高出三倍。40年来最高的通胀和生活成本高企是英国经济疲软的根源,经济学家们正变得越来越悲观。 7月13日,美银下调了对美国经济前景的预期,预计随着通胀冲击对消费者和经济造成压力,美国经济将在今年下半年出现温和衰退。该行现在预计,美国今年第四季度GDP将同比萎缩1.4%,2023年将仅增长1%。 7月13日,彭博经济研究新的nowcast模型显示,第二季度美国GDP可能萎缩。继第一季度GDP下滑后,第二季度GDP连续下滑将符合对经济衰退的通行定义。彭博预测模型得出的负值和亚特兰大联储的预测结果凸显出美国经济增长面临下行风险。 穆迪分析公司(Moody's Analytics)首席经济学家马克·赞迪(Mark Zandi)在每周更新的报告中写到,美国经济未来12个月出现衰退的可能性为40%,在今后两年内出现衰退的可能性为50%。他说:“尽管比过去几周感觉要好一些,但经济依然脆弱,人们的悲观情绪是我见过最严重的。” 美银7月14日预计,美国将于2022年下半年启动温和衰退,将年末标普500指数目标点位从之前的4500点下调至3600点,下调20%。同日,摩根大通首席执行官戴蒙依然认为投资者要为迎接经济“飓风”做好准备,因为其担忧已经越来越近,而一些金融混乱已经逐步显露。 7月13日,在芝加哥联储的一项调查中,美国经济前景指标在6月降至-60,是2013年有数据以来最低水平。只有17%的受访者预计未来12个月经济活动将增加。该指标为零代表经济活动前景为中性。自2013年以来,该指标均值为25,2021年夏天达到83的高位;随后10个月不断下跌。 7月13日的另外一份调查报告显示,大多数美国人(70%)已经相信经济衰退正在到来。这项在线调查于6月10日至14日进行,共有2082名受访者参与。调查显示,人们对即将到来的经济衰退最担心的是无力支付账单,这一比例为44%。为了应对经济衰退,许多人都专注于控制开支——62%的受访者说他们在削减开支,而39%的人坚持预算。 关于欧美经济可能衰退的根源,经济金融界及民意调查普遍认为欧美通胀正变得根深蒂固! 周三美国CPI数据公布后,美联储官员也发出了对通胀失控的惊呼,以及对经济衰退的担心: 美联储梅斯特表示:CPI报告都很糟糕,通货膨胀太高了!且没有任何令人信服的证据表明通货膨胀已经见顶。预计美联储将远远超过中性利率。 美联储巴尔金表示:总体通胀率和核心通胀率都太高了,近期存在衰退风险。美联储的重点应该是控制通胀,而不是经济增长。 7月13日高盛表示,原油需求继续超过供应,没有迹象表明经济放缓足以达到短期内令市场供需平衡的程度。高盛能源研究部负责人Damien Courvalin称,布伦特原油现货对期货的溢价创下历史新高,表明当前价位上供应吃紧局面持续存在。他说,“现货市场仍在发出供应非常非常紧张的呐喊”。 虽然当前油价回落未必意味着通胀回落,但油价高企一定意味着通胀将继续高企! 美国前财长萨默斯周三大致表示,当前通胀无解,静候经济硬着陆后通胀才会下降。其表示:在失业率没有达到6%的情况下,我们无法摆脱困境。需求大幅减速才能恢复正常。 本周唯一认为当前通胀数据不足为虑的是美国总统拜登,他认为:美国6月通胀数据“高得令人无法接受”,但考虑到最近汽油价格的下跌,CPI数据已经过时。 本周美国物价指数公布后,商品与黄金市场深受冲击,一度大幅下跌。因市场预期本期通胀数据使得美联储在月末升息100点的可能性出现了,且概率大增。数据公布后,互换市场显示,美联储7月份加息100个基点的概率接近四分之三。野村经济学家预测美联储本月将加息100基点后。在野村做出预测后,7月到期的OIS飙升至周期高点2.477%,反映市场预期7月加息一个百分点的概率有50%。后来OIS回落至2.465%左右,相当于加息约89个基点。 7月14日,美国通胀刷新四十年最高纪录后,花旗的经济学家现在认为,美联储7月底开会时加息100个基点是最有可能的结果。 依然是7月14日,美联储两位最鹰派的政策制定者,美联储理事沃勒和圣路易斯联储主席布拉德认为不宜升息100点,认为可能太快,他们赞成升息75点。据最新CME“美联储观察”:美联储到7月份加息75个基点的概率为57.2%,加息100个基点的概率为42.8%,周三市场认为美联储升息100点的概率一度高达78%; 加拿大央行周三意外加息100基点的决定令市场震惊! 欧美今年一系列令人震惊的恶化俄乌地缘政治危机大戏,正收获令人震惊的“成效”。 3 油价难下跌,欧美通胀难回落 在本文前段我们曾强调,当前欧美“通胀形势”所面临的格局,因薪资(服务成本、人力成本)对通胀影响的权重很大,故商品市场价格下跌,欧美通胀未必回落。而如果商品价格高企,则欧美高通胀一定延续。那么分析商品指数、原油价格是否存在大幅回落可能,对于判断欧美通胀趋势有一定参考价值。 对黄金市场、欧美股市而言,虽然近月调整幅度较大,但所受冲击主要来自金融层面,主要来自于美元大幅升值与升息紧缩。对于经济层面的信息,尤其所谓黄金之于经济衰退的避险,尚未得到反应,但必有反应。 瑞银对金价一直趋于看淡,并将9月底和2022年底的金价预测下调至1600美元/盎司,此前预期分别为1800美元和1700美元。2023年6月底的目标价是1650美元/盎司。 关于原油市场基本面,高盛近期表达的观点与我们一样,产油商根本没有富裕产能进行套保,致使整个原油期货市场未平仓合约容量下降至多年最低,彰显实物层面需求强劲,油价很难大幅下跌。 如果原油价格难以大幅下跌,总体维持震荡走高,那么欧美高通胀更难下降,金价即便遭遇金融层面环境冲击,也将受到经济层面避险底线支撑。而一旦金融层面的高压利空阶段成为过去,金价将逐渐对经济基本面做出反应,对高通胀的持续做出反应。如NYMEX国际原油价格月K线(周四晚间制图)图示:

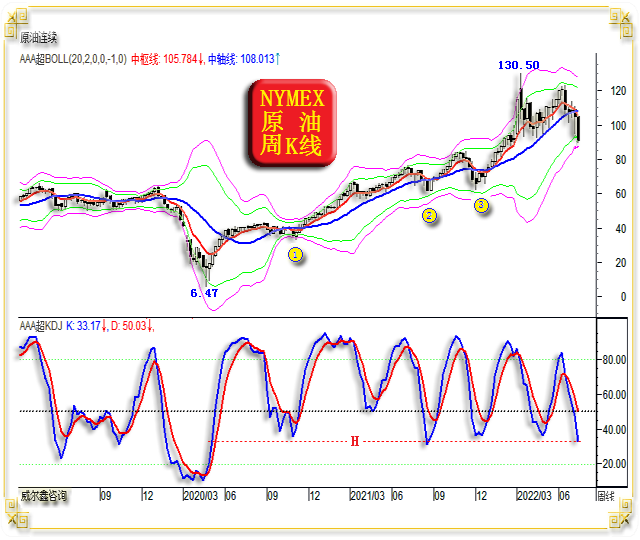

观图上半部,如果阶段NYMEX原油价格无系统性下跌之忧,当油价击穿月线布林中枢线时,要注意阶段见底可能。 回顾1972-1974年大通胀期间两轮商品市场的调整幅度,以标普高盛商品指数为例,两轮调整分别为:1)从1973年8月的234.93点调整至1973年11月的183点,调整幅度为22.1%;2)从1974年3月的255.18点调整至1974年6月的185.44点,调整幅度为27.3%。两轮调整的时间跨度大致相似。 观本轮标普高盛商品指数指数,2022年3月见顶853.28点后,至7月最新的648.09点,最大跌幅24.05%。 观本轮NYMEX原油价格调整幅度,2022年3月见顶130.50美元后,至7月14日最低的90.56美元,最大跌幅30.61%。金价最大调整幅度也高达18%。 参考1972-1974年大通胀时期,无碍通胀上行的商品市场调整,无论调整时间,还是调整空间,都应基本到位了。 观图下半部NYMEX宏观波浪形态技术: 宏观波段一,2008年NYMEX原油价格见顶147.27美元前的宏观牛市波段,即10.30-147.27美元波段。该波段回调的80.9%黄金分割位构成2009年一季度油价见底宏观精确支撑;该波段回调的23.6%黄金分割位构成油价2011-2013年反弹顶部绝对反压;而该波段二分位又在2011/2012年构成油价高位箱体波动的箱底支撑。由此可见,这是一组较有参考价值的原油宏观波段黄金分割。当前,23.6%黄金分割位又一次构成中期有效反压。 宏观波段二,观2008年NYMEX原油价格见顶147.27美元后至2020年见底6.47美元的十几年宏观熊市波段。该波段反弹的80.9%黄金分割位,在120美元附近更为精确地构成此轮原油价格的宏观上行反压。 此外,以2008年NYMEX原油价格顶部147.27美元为切点,其向下的23.6%黄金分割与宏观波段一的23.6%黄金分割位,与宏观波段二的80.9%黄金分割位共振,构成近月油价上行反压。 NYMEX原油价格受上述共振反压之后的回调支撑在哪里呢?图中所示,宏观波段一的38.2%黄金分割位,宏观波段二的61.8%黄金分割位,以147.27美元切点向下的38.2%黄金分割衍生位,三点共振于90美元略上的位置。并进一步叠加147.27-6.47美元宏观熊市波段阻速线2/3线的共振支撑。即理论上,近阶段NYMEX原油价格理应在90美元上方获得有效支撑,笔者倾向如此。此时,对应着NYMEX原油约30%的最大调整幅度。 假如油价继续超预期下跌,理论上的下一共振强支撑区在75-80美元区域。也即对应着对此前12年大熊市四浪反弹顶部的回踩,笔者倾向目前油价不会产生如此大的跌幅。但未来两年内,我们有望见到60美元下方的油价。 再如NYMEX国际原油价格周K线(周四晚间制图)图示:

如果我们认为当前原油市场的牛市格局尚不至于颠覆,当油价触及周线布林下轨时,应是阶段或中期见底信号。2020年油价见底6.47美元后至今,此前三次调整皆如此。 此外,观原油价格周线KD指标,目前处于2020年下半年以来的绝对低位水平,如图中H线位置图示。如果原油牛市理当延续或有反复,目前同样应该是底部信号。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:13980468832 联系人:帅小姐 或 028-86128733。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

| « 2022-7-15 威尔鑫日评 | 2022-7-18 威尔鑫日评 » |