| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 »威尔鑫视点—咨询电话13980468832» 威尔鑫月评·׀ 金价连续五月阴 九月能否冬转春

威尔鑫月评·׀ 金价连续五月阴 九月能否冬转春 |

|

2022-09-02 10:12:01

来源 --

作者

金价连续五月阴 九月能否冬转春

2022年09月02日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

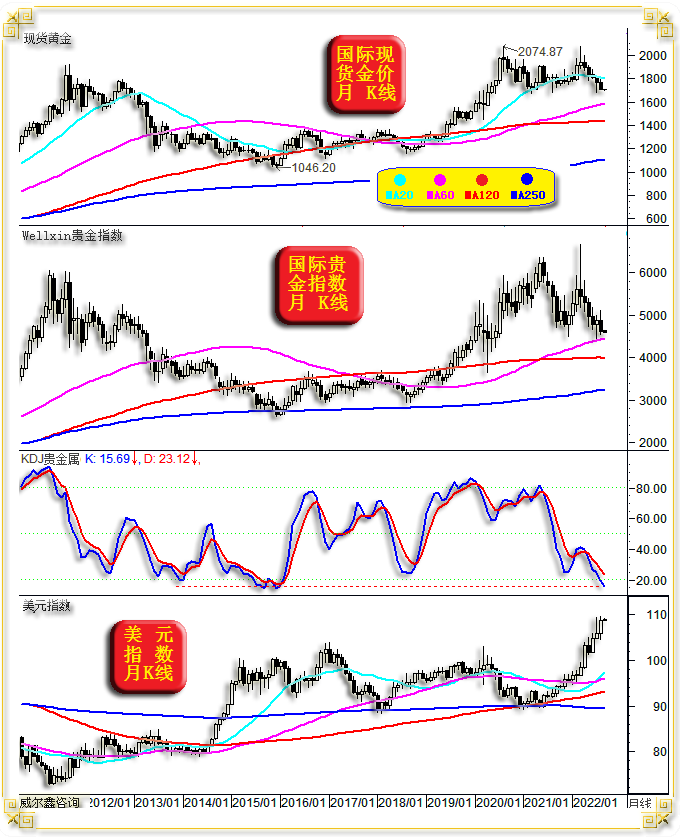

本篇市场数据信息,截止于8月收盘后的9月1日亚洲早盘,国际现货金价位于1702美元附近。本篇致力揭示、解读黄金市场中宏观趋势。更多阶段或短期信息,则以客观呈现为主,供投资独立观察思考。周四美盘金价最低下探1688.60美元,令相关中、宏观技术量化更极端。 1 八月市场小结 8月国际现货金价以1764.94美元开盘,最高上试1807.80美元,最低下探1708.9美元,报收1711.37美元,下跌54.43美元,跌幅3.08%,月K线呈震荡下行中长阴。阴线实体运行于7月下影线内。周四金价再创阶段新低至1688.60美元。 8月美元指数以105.88点开盘,最高上试109.48点,最低下探104.63点,报收108.66点,上涨2830点,涨幅2.67%,月K线呈震荡上行,再创20年新高的中长阳线。实体阳线运行于7月上影线内。周四美元指数再创20年新高至109.99点。

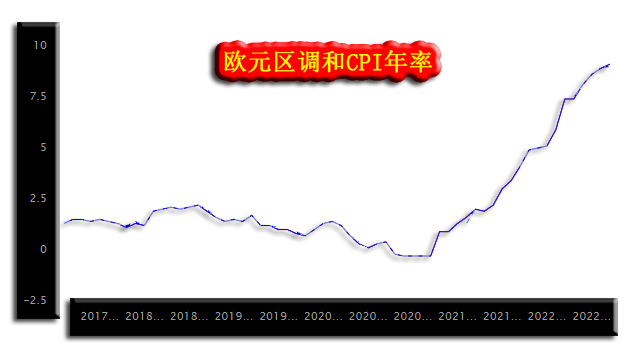

8月Wellxin国际贵金指数以4873.48点开盘,最高上试5119.65点,最低下探4532.83点,报收4624.46点,下跌258.568点,跌幅5.3%,月K线呈震荡下行中长阴。阴线实体与金价相似,总体运行于7月下影线内。 8月市场定格后,金价、贵金属连续“五月阴”,历史上,尤其近20多年历史上,极其少见。 就月均线系统观察,7-8月贵金指数紧邻60月(5年)均线支撑,非常精确。然对应金价、美元长周期均线皆远离目前点位,作用力“空谷”,美元、金价似可进一步向上、向下拓展空间。 就最新贵金指数月K线KD指标观察,处于2016年以来最低位,且基本为此前20多年最低位。故整个贵金属指数板块,阶段未必还有多大下行空间。 有一点需要提请注意,在美元指数迭创20年新高背景下,金价、贵金属却远离20年新低,总体形态趋强。尤其金价,宏观K线形态更强,观金价相对于5年线(60月均线)的位置可知! 2 一周数据消息面 作为月评,本需全面梳理月内经济数据,但由于我们平常日评对宏观经济数据尽可能及时解读,故不再对月内总体经济基本面进行全面解读,唯对本周部分经济数据进行补充分析。 通胀是今年关注重点,美国、欧洲通胀数据趋势不能不谈。虽7月美国CPI、PPI物价指数双双回落,看似通胀“见顶”,然诚如笔者一直坚信,美国通胀回落没那么乐观。本周数据显示,欧元区通胀继续以“坚实”步伐,“稳健”创出历史新高:

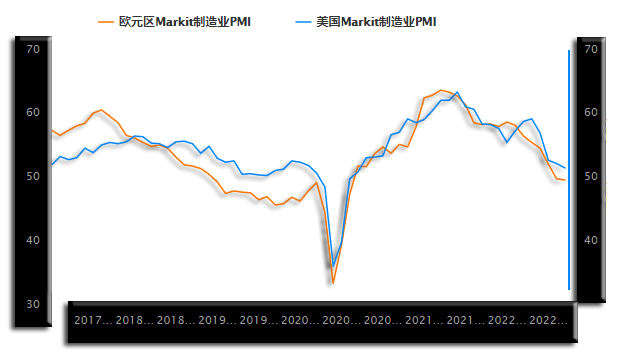

欧元区8月调和CPI年率继续创出历史新高至9.1%,即高于7月的8.9%,也高于预期的9%,彰显欧洲通胀趋势顽强。 经理人指数是中周期经济趋势重要参考,从周四公布的欧、美Markit制造业PMI数据观察,继续体现下滑趋势:

数据显示,欧元区Markit制造业PMI为49.6%,彰显经济继续收缩,数据即低于7月及预期的49.7。美国Markit制造业指数为51.3,低于7月52.2。该数据低于50,制造业活力表现为下滑;数据高于50,制造业活力表现为扩张。总体观察,欧美Markit制造业数据运行趋势一致,皆处力度大致相似的下滑通道,欧元区制造业形势更严峻。 周四公布的美国8月ISM制造业PMI数据为52.8,与7月数据持平,高于预期的52。数据趋势与Markit制造业指数一致,当前数据体现为制造业活力增速回落,但尚未到负增长下滑境地。 3 黄金宏观趋势形态 关于黄金市场宏观趋势,各分析观点差异或较大,此篇仅代表威尔鑫咨询研究中心对黄金宏观趋势的观点、看法。如国际现货金价形态趋势、基本面趋势、趋势量化、金价相对于基本趋势的偏离量化图示:

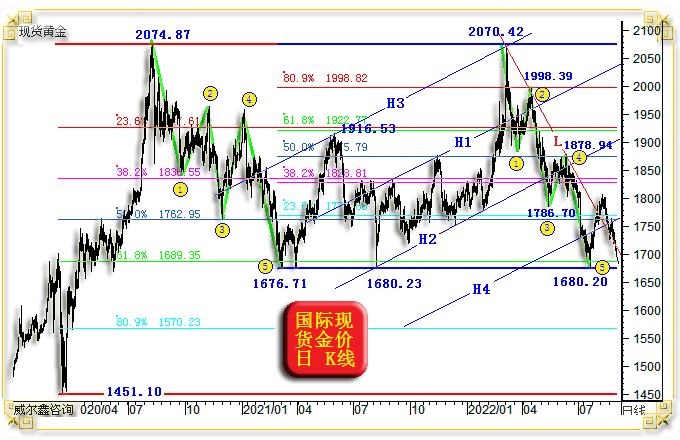

此图分为4个小图,对于最复杂的宏观形态趋势小图1,我们留待最后详解。 先观小图2、3、4,近月黄金市场趋势容易令投资者困惑。观当前金价形态趋势表象,与2008年C点附近的中期熊市,与2013年牛市转熊的D点位置,颇为相似。 然就金价相对于基本趋势的“偏离度”观察,当前金价体现出相对于基本趋势指引的“超跌”,与2016年末的A位置,与2018年的B位置情形相似,意味黄金迎来中期强势的可能性大于继续无底限下跌的可能性。即便过去20年,金价偏离基本面幅度达到L2线的时候也非常少,足见当前金价可谓系统性“超跌”! 会否类似转熊前的D位置呢?我们曾经多次大篇幅通过经济周期,通胀周期进行过论证。D、E位置经济大周期,通胀大周期完全不一样。总体而言,当前全球处于一轮超级通胀周期初段,而D位置则处于十年通胀大周期末段。 金价宏观形态趋势 周一,一些技术分析爱好者就笔者分析的伦铜宏观K线形态发出感慨,自己为何看不出这些宏观趋势的精妙意义呢! 今进一步分析金价宏观K线形态趋势,比伦铜宏观形态趋势更经典!其实,各大宗商品市场都能大致厘出相似的宏观技术运行逻辑!见小图1: H系列 笔者关于近20年金价的宏观技术形态分析,“源起”于2008年金融危机。 首先观图中H系列线。H1线由如下两点确定: 第一点是2008年受金融危机冲击的底部,681.45美元; 第二点为经过2008年形态底部681.45美元,与2006年前K线形态形成的“切点”。 H1形态趋势、斜率定格后,H2线通过2008年顶部1032.55美元,平行于H1线即可。于是,H1H2通道也成型了。 在H2线向上,轨道宽度等比于H1H2的地方,得到H3线。 当H2轨道线被突破、确认、再突破后,金价就应该在H3线上去寻找宏观牛市阻力。实际上,2011年,H3线轨道阻力“初次”曾被大幅突破。只是在2012年反抽1795.80美元时,精确构成金价双顶阻力。 当金价于2013年从H2H3轨道再度下行至H1H2轨道,并击穿H1支撑趋势线时,就应该注意黄金熊市氛围中的H1H4通道了。然实际上,金价对于H4支撑趋势线,只在2018年较为靠近,重未触及。 L系列 L系列通道,同样源起于2008年金融危机,成型于2015年大熊市见底1046.20美元后! L1线由2008年金融危机创下的681.45美元,2015年熊市大底1046.20美元决定。非常“巧合”(或曰宏观技术神奇),L1线精确测出了2018年的1160.11美元中长期底部。 L2线,经过2008年顶部1032.55美元,平行于L1。于是,L系列新宏观轨道诞生了! 在L2线向上等比宽度的位置,L3精确测出了2020年金价在2074.87美元附近的中长期顶部。而金价在此后一年多箱体震荡中,L2线构成金价调整箱底支撑,如2021年3月至今的L2线作用力图示。即金价于2020年8月遇阻L3阻力,见顶2074.87美元后至今,总体有效运行于L2L3通道中,L3体现为轨道压力,L2体现为通道趋势支撑。 总体观察,L1精妙测出了2018年中长期底部;L3精妙测出了2020年金价中长期顶部;L2线构成最近一年多金价调整有效或绝对支撑。说明这组宏观K线运行通道同样具备很大技术参考价值。 K系列 就趋势观察,K系列趋势是宏观调整趋势: K1,由2013年金价急速破位下行形成的阶段底部1180.14美元,2015年底部1046.20美元,两点“绝对”形成。实际为2011-2015年金价宏观K线形态下部“切线”。 K2,经过2011年1920.80美元顶部,平行于K1;K1K2即金价2011年见顶1920.80美元后的宏观熊市通道。K2线在2019年一二季度被有效突破前,制约金价上行数月,证明了该趋势的有效性。 在K2线上方,宽度等于K1K2通道的位置,我们找到了K3。当金价触及K3时,需注意中期或宏观技术压力。就理论之于实际的参考价值观察,K3在2020年、2022年,皆构成金价继续上行的精确或有效强压。尤其2020年,K3与P4、L3、H2线共振,宏观技术压力信号更显著。 如果你认为黄金将进入熊市,那就静候金价向K2线附近去寻找宏观技术支撑;且K2支撑可能与H4、L1线,甚至P2线共振;而如果你认为黄金将延续宏观牛市,中长期上行途中,也应继续注意K3线宏观技术压力。 P系列 P系列实际上是2015-2016年金价1046.20-1375.10美元“源生浪”向上整数倍作用力。在周一分析伦铜价格宏观技术形态时,笔者同样给出了一波神奇的“源生浪”,对铜价的宏观技术推导可谓精妙,参考价值很大。 金价1046.20-1375.10美元“源生浪”向上的200%位置,即P3位置,源生浪翻倍上行理论位,精确构成近两年金价高位箱体回调箱底支撑。 金价1046.20-1375.10美元“源生浪”向上的300%位置,即P4位置,源生浪翻2倍上行理论位,精确构成近两年金价高位箱体箱顶压力。其于2020年、2022年对金价的宏观影响极其精确、有效。 而当上述四种通道分析理论对金价作用力形成共振时,无疑更具参考价值。2020年金价2074.87美元附近,四种宏观形态趋势通道阻力线共振。 至于当前,我们认为宏观通道趋势更多体现为支撑。2021年,P3、L2、H1精确共振,构成金价中期调整支撑。目前,金价实际上仍受这三大宏观技术作用力辐射支撑,只是共振胶合不再像2021年那么明显。 4 金价月线宏观技术量度 金价月线通用技术,如国际现货金价月线布林通道、KD、RSI,以及威尔鑫设计的金价综合指标图示:

从月线布林通道观察,金价连续五月下行的月度幅度不算太大,故月线BOLL通道继续趋平运行。对于看空黄金的投资者而言,目前金市似乎仅处熊市孕育状态;对于看多黄金的投资者而言,月线布林中枢线、中轨下方,应该逢低战略做多。 就金价月KD指标观察,当前金价动态超跌状态已超过2018年,仅略逊于2015年,且处于20年相对超跌状态低位。继续战略做空,看似不符合宏观技术指引。 观金价月线RSI指标,当前金价超跌状态虽不如2018年,但仍处于20年相对底位区。 关于我们设计的金价综合指标,即跨越周期,又参考不同周期,其月、周、日指标值完全一样,稍后的日线综合指标数据与目前的月线数据一样。当前金价综合指标信号,与月线KD类似,处于2015年以来最超跌状态,但距离2013-2015年底部区,还有一定差距。该指标比KD、RSI表现更好之处,在于其顶底不易钝化失真。 5 金价月线宏观波浪理论 关于月线级别的金价黄金分割推导,如图所示:

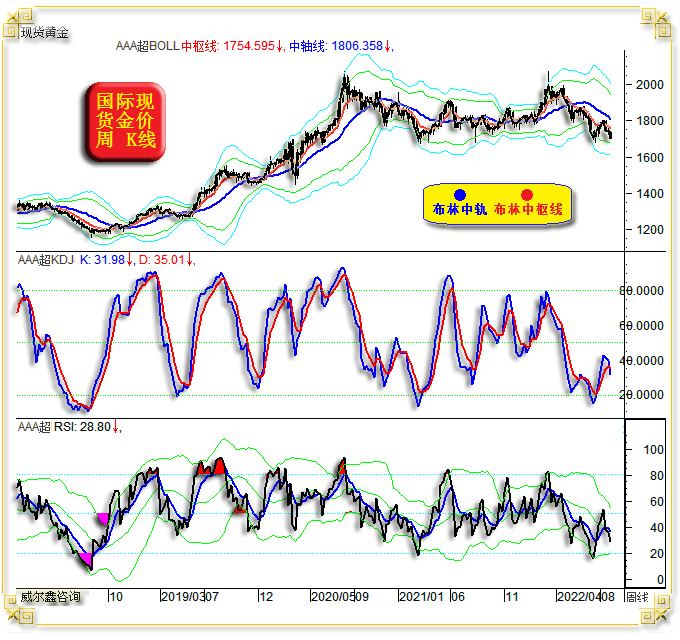

就2015年金价见底1046.20美元后,以该点为切点的黄金分割观察: 1046.20美元向上的138.2%黄金分割“切线”理论位在1445.85美元,其在2019年2-3季度,2020年一季度,精确构成金价回调强支撑。 1046.20美元向上的161.8%黄金分割理论位在1692.75美元,可谓2021年至今的绝对精确强支撑,周四金价又一次回踩该点。 1046.20美元向上的200%理论位(二分位)在2092.40美元,可谓2020年8月、2022年3月金价上行的绝对有效反压位,误差不足1%。 观2015年金价见底1046.20美元后,至2020年见顶2074.87美元的整个宏观牛市波段: 该波段回调的38.2%黄金分割理论位在1681.92美元,与上段分析的1692.75美元精确共振,构成近两年金价回调绝对支撑。 该波段二分位(50%)理论目标在1560.54美元,精确构成2019年二季度上行反压。而该波段61.8%黄金分割理论位在1439.15美元,与前段分析1445.85美元,同样可谓重合共振,构成金价在2019年2季度及2020年一季度回调绝对支撑。当然,我们没法在2074.87美元顶部形成后进行“逆时推导”,这个“逆时推导”只是为了说明这组黄金分割线应极具参考价值。 6 金价周线技术指标 金价周线布林指标、KD、RSI指标总体处于超跌过度后的反弹乏力偏空状态:

从周线布林指标观察,比较典型的趋空形态、趋空趋势。金价总体运行于布林中轨、中枢线下方,且中枢线、中轨趋势向下趋空。 然周线KD指标似乎已完成自2019年以来,类似2021年3月的最超跌,目前指标有相对于金价K线形态,呈底背离可能。 周线RSI指标信号与KD指标类似,阶段最严重超卖程度也相当,且比2021年3月更超跌。目前与周线KD指标含义一样,可能出现底背离。 7 周线形态趋势与黄金分割 周线形态黄金分割,建议对照前面的月线形态与分析方法消化理解,如金价周K线图示:

笔者在周一分析伦铜价格时,即分析了源生浪的奇妙参考价值,此篇进一步梳理金价源生浪之于后市的分析参考价值。 2015年金价见底1046.20美元,至2016年上试1375.10美元,应视为后期黄金新牛市周期“源生浪”。 该源生浪向上的161.8%黄金分割理论位在1578.36美元,略高于前面分析的1560美元金价阻力位,但仍算得上进一步共振,构成2019年金价继续上行阻力。 该源生浪向上的200%、300%理论位应是关注重点。200%理论位在1704美元,与前面分析的1680-1690美元中长期支撑共振,金价极难有效击穿该共振支撑作用力区。 该源生浪向上的300%理论位在2032.90美元,可谓2020年8月,2022年3月金价上行的有效反压。该位置实际就是前宏观趋势形态中的P4作用力位置,太多宏观作用力共振。 8 日线形态趋势与黄金分割 金价宏观运行周期由长至短,都有其不同的技术逻辑,只是技术越微观,效能越低,市场随机性越大。再如国际现货金价日K线形态图示:

2020年3月,乃全球资本、商品大周期,也是银价大周期转折点。对于金价而言,该时点周期意义远大于波浪价位意义,故笔者常将2020年3月金价低点1451.10美元,作为中周期参考起点。 就2020年3月金价见底1451.10美元后,至2020年8月见顶2074.87美元整个中期牛市波段观察,一系列黄金分割极具参考价值: 图中不难看出,除了该中期牛市波段回调的80.9%黄金分割位尚未被触及以外,其余各黄金分割理论位,都极具参考价值。 尤其需要重点强调的是,该中期牛市波段回调的61.8%,也即我们经常强调牛市良性调整的极限理论位,在2021年3月至今,精确发挥着强劲的阶段或中期支撑功效。该理论位在1689.35美元,周四金价又一次精确回踩该点,最低下探1688.60美元。 此外,该中期牛市波段回调的二分位(理论位在1762.95美元),在过去两年中同样多次精确构成金价阶段回调支撑:两个三浪底部,皆受该线支撑。在2021年下半年,二分位(50%)与H3线共振支撑更多。 再就2020年8月金价见顶2074.87美元后,至2021年3月见底1676.71美元中期调整波段观察。该波段反弹的23.6%、38.2%、61.8%与前波段(1451.10-2074.87美元)黄金分割二分位(50%)、38.2%、23.6%黄金分割位共振,皆有效形成阶段金价支撑或反压。投资者可细细品味图表信息,不再细述! H形态趋势线 该系列形态趋势,我们首先确定H1、H2轨道。H1、H2线有多点进行趋势确认,轨道确定程度极高。 H1线上方,等比H1H2宽度的位置,得到H3线,刚好精确通过2021年6月顶部,说明这组轨道很有参考价值。 H1H2通道确认后,我们不能再让时间倒流,通过H3去“逆推”测出2021年6月1916.53美元顶部。对于2021年6月的1916.53美元,即便不能通过H3线去逆推测出,图中的61.8%、23.6%黄金分割共振,也给出了顶部警示信号。而H3线的神奇之处在于,精确测出了2022年3月顶部,我们很好抓住了这个机会。 2022年3月金价见顶2070.42美元后,有一个清晰的下跌五浪。甚至我们认为2020年金价见顶2074.87美元后,有一个同样类似的调整五浪,见底于1676.71美元。 观2022年金价调整五浪,一浪底、三浪底、五浪底,分别击穿H1、H2、H4线的幅度,精确一致。且五浪底再度下探有诸多共振支撑的1680美元附近。 金价2020年3月见顶2070.42美元后,调整趋势非常清晰,如L调整趋势线所示。目前金价看似突破了该趋势线,意寓五浪调整或结束。阶段金价在L趋势线上方不断确认,至于是否有效,继续观察。 9 金价日线技术量度 日线技术,看似微观之中亦见宏观,如国际现货金价日K线,以及对应的基金场内外多空能量波、金价综合指标、对冲基金行为量化图示:

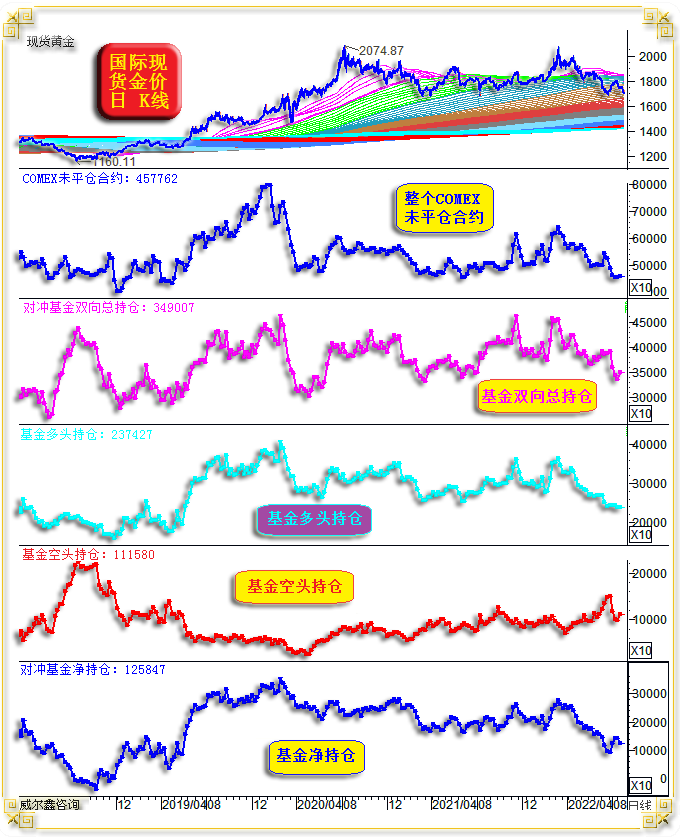

关于主图趋势,因多空屁股与脑袋位置差异,视角思维自然不一样。就表象观察,可视为宏观熊市前兆,亦可视为难得的中长期做多时机。 就基金场内外多空能量波观察,尽管多头能量下降至近三年低位,空头能量上升至近三年高位。但基金场内外多头能量,依然轻松碾压空头。2018年3季度,多空能量曾少见短暂持恒。目前,空头能量看似有所退潮,多头能量未再进一步下降。 再如笔者根据黄金特有市场属性针对设计的综合指标。此指标虽只有一条线,却涵盖了20多个其它技术与经济、金融数据。该指标日线、周线、月线信息量化完全一样,这样省去了笔者分析更多其它技术指标,更多不同周期技术的繁琐。 笔者在该指标中分别设置了系列量化坐标:牛大顶、牛小顶、牛底熊顶区、熊大底。什么意思呢?牛大顶坐标的含义是,即便黄金宏观牛市中,金价综合指标触及牛大顶坐标时,也要注意金价见中长期大顶可能。若有更多关联市场信号配合,金价本身亦见亢奋过度的异象,应考虑中期多头平仓后反手转空。 牛小顶坐标含义,是指在黄金大体处于宏观偏牛区间震荡市定调中,综合指标触及该坐标线时,要注意金价有结构性牛市见顶可能。牛小顶附近做空需谨慎,需要更多共振信号支持。 牛底熊顶区坐标含义,在黄金处于宏观熊市定调中,金价反弹令综合指标触及该线,金价阶段或中期反弹可能见顶,要注意波段兑现多头获利,并反手做空。而在黄金牛市定调中,当指标回落到该线时,可能是金价波段或阶段见底信号,要注意逢低做多。 何为黄金市场牛、熊市况定调?观察指标运行重心在“熊顶牛底区”上方还是下方。指标运行重心在上为牛市定调,指标运行重心在下为熊市定调。但在牛熊转换时,要非常谨慎,过于倚重该信号,容易掉进过早操作陷阱。此时,我们需要梳理整个黄金市场资金分布状态,前期获利消化是否充分?美国中期流动性趋势,黄金领先指标对黄金市场利好利空等信息状态等。 熊大底坐标含义,根本不用看其它信号,无论黄金市场处于牛市,还是熊市阶段,综合指标触及该线,大胆做多,阶段或中期稳赚。图中综合技术指标在各坐标线附近对应的金价顶底信号非常清晰,对指导我们进行中期或波段操作,很有参考价值。 目前,综合指标位于2015年以来绝对低位,阶段或中期超跌明显,该数据与前面月线图中“金价综合指标”数据信息完全一样。 就对冲基金行为观察,我们曾强调,无论牛熊,当基金行为量化触及冰点区,都是阶段或中期做多信号。更何况,7月金价下探1680.20美元附近时,基金行为可谓“冰河世纪”,过去20年也仅出现过几次,每一次都是阶段或中期做多时机。 10 COMEX期金持仓分布 再如COMEX期金市场未平仓合约,以及对冲基金多头、空头、总持仓、净持仓图示:

对于黄金市场资金信息开放版,我们不会像内部报告一样进行深入解读,只提供基础数据信息供投资者自行领悟。 就COMEX期金未平仓合约观察,目前已下降至2019年以来最低位,只略高于2018年。该数据信息与我们对NYMEX原油、COMEX期铜的未平仓合约逻辑解读一样。整个市场能量继续下降的程度已非常有限。 对冲基金COMEX多空双向持仓同样下降至近年低位区,且通过下面基金多头与空头持仓历史变化观察,基金多头持仓与未平仓合约一样,处于近年绝对低位。基金空头持仓创3年多新高后,似于7月转轨回落。 就基金净持仓观察,同样与COMEX期金未平仓合约一样,位于三年多最低位置。后市,金价若欲下行,推动能量应该来自哪里?!若找不到说服自己的理由,谨慎战略做空! 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:13980468832 联系人:帅小姐 或 028-86128733。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

| « 2022-9-2 威尔鑫日评 | 威尔鑫·׀ 最新中国宏观经济概况与A股系统… » |